“首秀”落幕 誰是滬港通大贏家?

2014-12-06 14:42:03勞佳迪

中國經濟周刊 2014年45期

勞佳迪

時間:11月17日晚10點

地點:上海

滬港通“首秀”已落幕,陸家嘴中心地段一棟寫字樓仍燈火通明。二十三樓,鄭葵所在的QDII基金還在加班加點,身為機械交運行業研究員的他正伏案趕寫一篇透析港股板塊的文檔。對他而言這已是尋常的夜晚,為了應對橫空出世的“攪局者”,近半年他頻繁輾轉兩地。

就在同一棟寫字樓的稍高樓層,一家QFII(合格境外機構投資者,后文提及的RQFII指人民幣合格境外投資者)基金的操盤手李真剛回到辦公室。他將扶手椅調轉方向,上海流光溢彩的城景就在腳下。一整天緊盯交易系統和收盤后持續討論換倉策略的他,急需松弛一下眼部神經。

鏡頭切換到浦江以西。常駐“大戶室”的資深老股民陸小霖伸伸懶腰,關掉了幾份港股年報,繁體字和陌生語法讓他頗為傷神。十多年前曾在香港開戶炒“仙股”(編者注:港股市場中,價格低于1元,只能以分作為計價單位的股票)的失敗經歷使他選擇了隔岸觀火。

知名證券專家謝百三則是在趕火車途中匆忙接受了《中國經濟周刊》采訪,除了他一如既往的犀利演說方式,語氣中還處處流露出憂慮。隨后他還更新了微博,重復提醒“莫知深淺切莫下水”的投資法則。

鏡頭以外,還有許多想在這個全新的游戲里搭建資本魔方而又顧盼重重的人。不過,在決策層的通盤考量中,滬港通的意義遠大于單純架設一座投資橋梁,未來要從國內資本管制放開的制度紅利中真正受益,滬港通僅是開始。

國內散戶 “上座率”不高

按照港交所總裁李小加的說法,現在滬港通的基建已經修好,只待有需求的投資者“買票上車”。但滬港通開通首兩日遞交的成績單卻似乎體現了并不理想的“上座率”。

據悉,11月17日“北上”資金主導的滬股通130億元額度雖然提前搶完,但11月18日有63%額度留白;“南下”資金對港股通的態度更是冷淡,11月17日105億元額度中只用掉了16%,11月18日早盤更是有92%額度空置。

由于A股持有者八成以上是散戶,所以滬股通慘跌的“上座率”也能折射出內地個人投資者的態度。“我對投港股沒什么興趣,現在港股每天成交量只有750億,A股有2500億,交投遠遠沒有內地活躍。”謝百三對記者直言。

謝百三的名片上寫著“復旦大學金融與資本市場研究中心主任”,不過熟悉國內資本市場的老股民都知道他本人也是炒股老手,前不久剛斥資千萬押寶分級基金。

“港股被爆炒的概率很低,機會并不多,因為港幣是和美元、歐元一樣可以自由兌換的,港股價格上漲了,香港人就可以及時拋掉自由選擇全球其他股市,買港股的意義最多就是等分紅。”謝百三如是說。

而對彼此交易機制的陌生,更成為內地、香港個人投資者謹慎觀望的重要原因。1993年就一頭扎入股海的資深老股民陸小霖對《中國經濟周刊》表示,盡管他的賬戶金額跨過50萬元門檻,但對港股通“并不感冒”。根據中國證券登記公司的數據,截至今年9月底,A股持有股票市值超過50萬元的個人占比僅為3.65%,約180萬人左右。

“十多年前也跟風到香港開過戶,專炒垃圾仙股,但香港證券市場的規定一夜間就能大大稀釋手里的資產,到現在還心有余悸。”陸小霖告訴記者,由于港股不設個股漲跌幅的限制,當初不少懵懂入市的個人投資者翻船。

“兩地交易機制還有很多細節差異,最小報價單位不一樣,開盤價和收盤價的計算、交易單位、申報價格的限制都不一樣,資金結算時間也有差別,香港是T+0,A股是T+1,個人投資者的知識結構還得先補充。” 中國上市公司市值管理研究中心主任施光耀也告訴《中國經濟周刊》。

多數香港個人投資者的反響同樣并不熱烈。香港證券及投資學會指定講師文剛銳對記者坦言,香港個人投資者還不太習慣A股交易形式,“因為是T+1,當天不能交易,散戶心理壓力就比較大,對許多A股也不了解,很少有主動投資,而A股也有許多緋聞,信任還要有一個過程。”

境外大亨摩拳擦掌

從連續兩天“北上”資金的動態看,境外投資者對A股的興趣顯然更加濃厚。文剛銳告訴《中國經濟周刊》,目前香港約有100家機構參與滬港通。

一位具有香港執業資格的QFII基金分析師表示,雖已有QFII/RQFII,但還是看好滬港通在制度安排方面的優勢。

“和QFII/RQFII比,如果滬港通未來的日用額度能夠進一步提高,主要優勢就是比較靈活,因為QFII/RQFII額度需要提前租用或者拿到批復,另一方面QFII/RQFII有鎖定期。” QFII基金操盤手李真分析。

“但是滬港通現在投資標的還有限制,不像QFII/RQFII那樣可以投向所有港股和證券衍生產品,而且滬港通需要通過港交所駐上海辦事處行使投票權,行使股東權利方面的優勢也不如QFII/RQFII。”李真告訴記者,他所在機構看好滬港通會逐步完善制度設計,“我們也在研究怎樣換倉,哪些標的可以通過滬股通來投,原先的QFII額度可以騰出來買深交所或小盤股。”

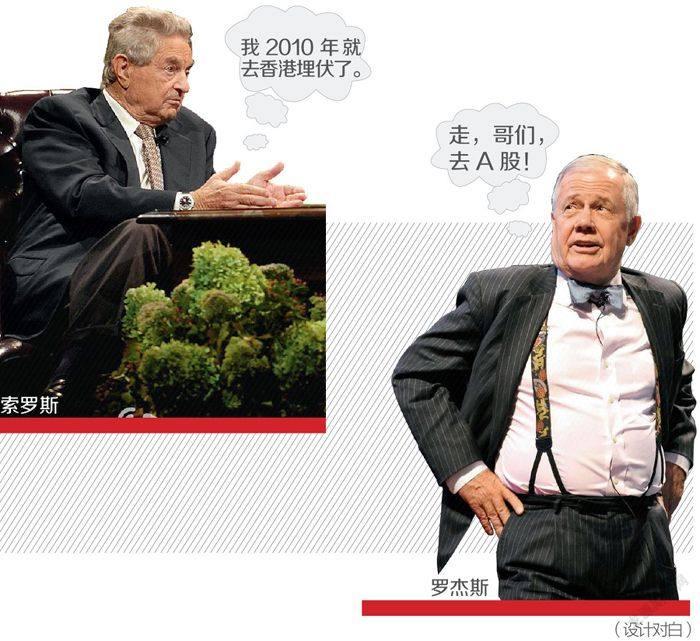

而關于滬港通的未來猜想中,世界級的機構投資者成為焦點。有公開資料顯示,A股目前的海外投資者比例不足1%,而港股高達45%以上,滬港通開通通向境外股票市場的門戶后,也可能將羅杰斯、索羅斯這樣的大腕引入A股。

國際投資大師羅杰斯則高調表示,他本人早已投資A股,日后會通過滬港通繼續增持,尤其看好去年十八屆三中全會提及、受惠于政策支持的產業板塊。擁有40余年環球市場投資經驗、素有“新興市場教父”之稱的鄧普頓新興市場團隊執行主席麥樸思也表示,旗下股票投資組合會透過滬股通增加A股比例。

曾經刻意與A股保持距離的索羅斯在2010年底就一改常態地設立香港辦事處,當時就被解讀為尋機挺進內地股市的強烈信號,此番會否攜A股起舞也引人遐想。對A股而言,機構投資者占比的提高將有利于外匯流入和降低換手率。

另一方面,內地投資機構也對香港市場有所期待。上海證券報告稱,目前香港國企指數的動態市盈率為7.8倍,是所有主要新興市場中除俄羅斯以外估值最便宜的市場,與其他新興市場相比,香港市場的1.1倍的動態市凈率相對于17.5%的凈資產回報率顯得非常便宜。

開啟人民幣國際化

而在決策層眼中,滬港通對機構和股市的利好顯然并非終極意義所在。由于是對投資者雙向采用人民幣交收,即內地投資者買賣以港幣報價的港股通股票,以人民幣交收,香港投資者買賣滬股通股票,以人民幣報價和交易,所以兩地股市這種互聯互通機制正是人民幣國際化這盤大棋中的重要落子。

中歐陸家嘴國際金融研究院副院長劉勝軍對《中國經濟周刊》解釋了這條邏輯:“滬港通是提供了一個人民幣的回流機制,人民幣要成為國際貨幣,除了境外要有很多持有人民幣的投資者之外,更重要的就是這個機制。”

“中國的外管局持有大量美元,但放在中國是沒有用的,還必須把這個錢投資到美國去,之所以美元有吸引力,正是因為美國有一個很自由的貨幣回流機制,國外的美元能夠回流到美國,而我國目前還存在嚴格的資本賬戶管制,滬港通在這方面是一種有限的局部的創新。”

申銀萬國報告則將這條邏輯演化得更深一步:“隨著人民幣現金在境外享有的流通度提高,從以人民幣計價的外匯、債券市場和新興離岸人民幣中心(如新加坡、臺灣地區及倫敦)的形成,到合格境外投資者(RQFII)股市投資安排、外國直接投資(FDI)以及中國對外直接投資(ODI)等情勢看來,人民幣國際化已經呈現必然趨勢。”

不過,對于人民幣國際化進程而言,滬港通也只是一個開端。“首先是海外的投資者進入A股后,并沒有辦法把資金轉移到其他領域,這表明人民幣的用途依然有限,而國內資金進入美國這樣的開放市場后,不僅可以買美股,還能買國債等等,不存在限制。”劉勝軍對記者分析。

宏源證券首席經濟學家房四海則對《中國經濟周刊》表示,人民幣要真正實現國際化的最大阻力還是美國。“中國央行已經跟全世界主要經濟體都簽了人民幣本幣互換協議,但美國沒有簽,香港回歸十幾年了,盡管經濟和內地聯系特別緊密,港幣還是掛靠美元,在聯席匯率制下,美聯儲有12個管理區,香港相當于美聯儲第13個管理區。”

在房四海看來,要想實現人民幣國際化,未來肯定需要逐步取消資本管制。“現在中國匯率制度是采取緊盯美元的制度,央行以后如果要選擇貨幣政策的自主性,就需要更為靈活的匯率機制,從這個角度來說,央行和財政部的權利也要重新劃分,這些都是難點所在,是滬港通解決不了的。”

“通車”前兩日表現

“北上”資金

滬股通

11月17日收盤

130億元額度雖然提前搶完

上證綜指報2474.01點,下跌0.19%

11月18日收盤

63%額度留白

上證綜指報2456.37點,下跌0.71%

“南下”資金

港股通

11月17日收盤

105億元額度中只用掉了16%

恒生指數報23797.08點,下跌1.21%

11月18日收盤

一度有92%額度空置

恒生指數報23529.17點,下跌1.13%

(實習生曾姍姍對此文亦有貢獻)