個(gè)人住房抵押貸款違約風(fēng)險(xiǎn)研究

2014-12-09 07:51:02石慧湖北省社會(huì)科學(xué)院農(nóng)村經(jīng)濟(jì)研究所湖北武漢430077

石慧,湖北省社會(huì)科學(xué)院 農(nóng)村經(jīng)濟(jì)研究所,湖北 武漢430077

一、引言

在計(jì)劃經(jīng)濟(jì)年代存在的福利性行業(yè)中,住房市場(chǎng)是目前為止改革最徹底的行業(yè),基本上所有的住房都由市場(chǎng)提供①不過還存在一些福利房,比如國家部位的公務(wù)員以及部分高校。。在房地產(chǎn)市場(chǎng)上,大多采用抵押貸款的方式來融資,房產(chǎn)按揭則在抵押的基礎(chǔ)上進(jìn)行二級(jí)擔(dān)保,所以相對(duì)于其他貸款,個(gè)人的住房貸款被認(rèn)為是安全性較高的信貸業(yè)務(wù)。但是從上世紀(jì)70年代開始,由于勞動(dòng)力市場(chǎng)不穩(wěn)定性的增加,抵押貸款的違約風(fēng)險(xiǎn)也急劇上升,并且住房貸款本身比較分散,難于管理,處理不當(dāng)反而容易引發(fā)金融震蕩,比如20 世紀(jì)80年代美國的住房抵押公司風(fēng)波、90年代日本的住房金融案件以及2008年美國的次貸危機(jī)都與住房貸款有關(guān)。

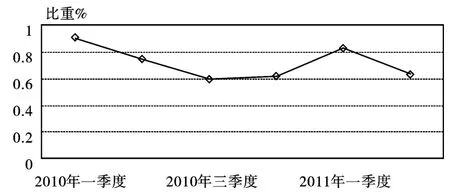

近年來,隨著房地產(chǎn)市場(chǎng)改革和經(jīng)濟(jì)的發(fā)展,個(gè)人住房抵押貸款以年均40% ~50%的速度增長(zhǎng)[1]739-752,主要的原因在于商業(yè)銀行對(duì)該貸款的前景過度樂觀,與傳統(tǒng)的企業(yè)貸款相比,個(gè)人抵押貸款的風(fēng)險(xiǎn)較低;同時(shí)由于起步較晚,其風(fēng)險(xiǎn)還沒有完全暴露也是增長(zhǎng)過快的一個(gè)因素。從圖1 可以看出,2010 和2011年各季度新增的購房貸款占新增消費(fèi)貸款的比重都在60%以上,2010年第一季度甚至高達(dá)90% 以上。雖然該比重變化與國家對(duì)房產(chǎn)市場(chǎng)的調(diào)控政策有關(guān),但基本上可以看出個(gè)人住房抵押貸款是消費(fèi)貸款最主要的投向,并以不同的速度一直正向增加。

圖1 2010-2011年各季度購房信貸增量占新增消費(fèi)信貸的比重

隨著個(gè)人抵押貸款的增長(zhǎng),其違約風(fēng)險(xiǎn)也在上升。比如到2002年,四大國有商業(yè)銀行的違約率在1%左右,到2004年,這一比率上升到1.5%,而農(nóng)行的更高,達(dá)到2%;在金融市場(chǎng)較為發(fā)達(dá)的上海,2004年的違約率還只有0.1%,但到2006年則上升到0.86%[2]34-38。抵押貸款違約率上升一般都是跟宏觀經(jīng)濟(jì)形勢(shì)相關(guān),但在目前宏觀經(jīng)濟(jì)形勢(shì)較好的情況下,抵押貸款違約率的上升則很可能是源于商業(yè)銀行盲目擴(kuò)張業(yè)務(wù),沒有詳細(xì)區(qū)分借貸者的風(fēng)險(xiǎn)類型。本文將試圖從微觀的層面區(qū)分人的異質(zhì)性,特別是要區(qū)分非系統(tǒng)性因素如何影響了違約,如婚姻狀況、年齡、教育、工作,等等;同時(shí)我們的樣本也剔除宏觀經(jīng)濟(jì)的因素,特別是我們區(qū)分了解釋違約的兩種理論:權(quán)益理論(equity theory)和能力支付理論(ability-to-pay theory)。

二、理論及文獻(xiàn)回顧

在涉及抵押貸款的違約方面,主要有兩種相對(duì)的理論:一是權(quán)益理論,二是能力支付理論,國內(nèi)也把第一種理論所導(dǎo)致的違約稱為主動(dòng)違約,把第二種導(dǎo)致的違約叫做被動(dòng)違約[3]678-690[2]34-38。

假定借款人在t時(shí)刻的平衡為Q(t),則Q(t)=max{V(t)-M(t),O},其中V(t)表示的是在t時(shí)刻抵押資產(chǎn)的市場(chǎng)價(jià)值,這里假定為一個(gè)隨機(jī)變量,并且其密度函數(shù)為ft[V(t)];M(t)為t時(shí)刻未付的抵押貸款數(shù)量,這里如果Q(t)=0 則表示會(huì)違約,反之如果Q(t)=V(t)-M(t),則表示合同繼續(xù)進(jìn)行,因?yàn)榇藭r(shí)不違約的收益更高。這樣我們可以將違約的概率表示成:Pr[D(t)]=Pr[V(t)≤M(t)],再利用前面定義的密度函數(shù),可進(jìn)一步寫為:Pr[D](t)=。如果是住房按揭貸款,并且每期的按揭數(shù)量固定的話,則M(t)=,其中L/V(0)是貸款價(jià)值比,r是合同規(guī)定的利率,T是合同規(guī)定的按揭期數(shù),則依次會(huì)有三個(gè)結(jié)論:?Pr[D(t)]/?[L/V(0)]≥0①,其他證明參考Jackson and Kaserman(1980)。,?Pr[D(t)]/?r≥0 和?Pr[D(t)]/?T≥0,即權(quán)益理論表明,違約的概率隨著貸款價(jià)值比、利率和貸款的期限的增加而增加。

能力支付理論則是從個(gè)人收入的波動(dòng)性來考慮。假定I(t)表示借款人在t時(shí)刻剔除支出后的凈收入,該凈收入是一個(gè)隨機(jī)變量,密度函數(shù)為gt[I(t)],定義P為每期固定償還本金和利息的數(shù)量,則可以定義違約的概率為:Pr[D(t)]=Pr[I(t)≤P],寫成密度函數(shù)為:這樣在固定按揭的情況下,按揭的數(shù)量應(yīng)該為:P=V(0)[L/V(0)]r[1-(1 +r)-T]-1。與權(quán)益理論相對(duì)應(yīng),這里亦有三個(gè)結(jié)論:?Pr[D(t)]/?[L/V(0)]≥0,?Pr[D(t)]/?r≥0 和?Pr[D(t)]/?T≤0。

由此可見兩種理論的主要差異在于貸款期限的影響,權(quán)益理論認(rèn)為期限越長(zhǎng),違約的可能性越大,而能力支付理論則認(rèn)為期限越長(zhǎng),違約的可能性越小。理論上兩者都成立,這一結(jié)論可以在實(shí)證中進(jìn)行檢驗(yàn)。Jackson 和Kaserman[3]678-690利用美國聯(lián)邦住宅委員會(huì)(Federal Housing Administration,F(xiàn)HA)1 736個(gè)橫截面的數(shù)據(jù)發(fā)現(xiàn)權(quán)益理論更能解釋違約現(xiàn)象,這一結(jié)論也在 Foster 和 Order[4]351-372[5]273-291、Waller[6]315-333和Spring 等[7]27-46的研究中得到證實(shí);而王福林等[1]739-752的研究發(fā)現(xiàn)在中國呈現(xiàn)相反的情況,貸款期限越長(zhǎng)違約可能性越小,不過該系數(shù)并不顯著,劉洪玉和孫冰[8]124-128的研究發(fā)現(xiàn)貸款期限與違約呈現(xiàn)顯著的負(fù)向關(guān)系。這樣,基本的結(jié)論是,中國的抵押貸款違約更多的是因?yàn)橹Ц赌芰Φ南陆担皇墙杩钊酥鲃?dòng)違約。

國內(nèi)關(guān)于抵押貸款的研究很少,主要的原因還是數(shù)據(jù)的可得性的制約,劉萍[9]105-110的分析指出中國目前的住房抵押貸款的特殊性,住房金融過度承擔(dān)了國家財(cái)政分配職能,住房產(chǎn)業(yè)政策的長(zhǎng)期目標(biāo)被短期化,政府片面強(qiáng)調(diào)銀行在房地產(chǎn)市場(chǎng)上的積極作用,再加上個(gè)人征信體系的不完善,使得國內(nèi)抵押貸款的違約風(fēng)險(xiǎn)一直上升。同時(shí)這種抵押貸款也不具可信的威脅,一旦借款人發(fā)生違約,政府不會(huì)讓銀行收回房產(chǎn),以免造成社會(huì)動(dòng)蕩[1]739-752;即使房產(chǎn)因?yàn)檫`約而收回,也會(huì)因?yàn)榻灰壮杀咎叨锌赡艿貌粌斒В?]105-110。

一般可以把影響違約的因素分為系統(tǒng)性因素和非系統(tǒng)性因素。前者有地域差異、經(jīng)濟(jì)制度等,如黑人和低收入聚居的地方更容易發(fā)生違約[10];后者則包括借款人本身的特征,如年齡、性別、收入狀況、信用狀況、供養(yǎng)人口等[11]202-216[3]678-690[12]263-286,還包括貸款本身的特性,如貸款的目的、種類、期限等,以及房屋本身的特征,如住宅類型、住宅的位置等。

三、數(shù)據(jù)、模型與結(jié)果

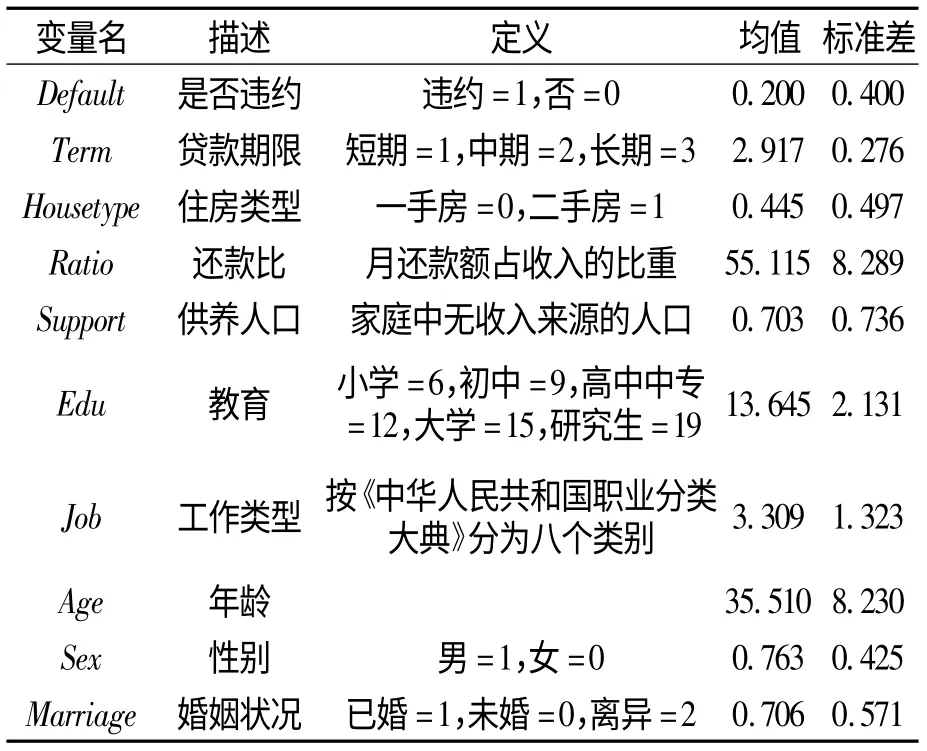

本文的數(shù)據(jù)來自南京市某商業(yè)銀行,一共有1 000個(gè)樣本①由于涉及個(gè)人隱私問題,個(gè)人貸款的數(shù)據(jù)非常難以獲取,我們目前獲得的這1 000 份數(shù)據(jù)是從全部簽約合同中隨機(jī)抽取的,然后在手動(dòng)整理成數(shù)據(jù)庫。不過,正如審稿人所說,我們還無法完全保證數(shù)據(jù)的隨機(jī)性,原因是作者并不能直接接觸到原始的資料。,變量包括部分貸款本身的特征和借款人的特征。表1 給出了本文涉及的變量的描述性統(tǒng)計(jì)指標(biāo)。從樣本的違約情況來看,均值為0.2 表明大部分人還是履行了合約。本文涉及的貸款也基本是以長(zhǎng)期貸款為主,一手房和二手房的比重基本相同。樣本中的還款比重占月收入的55%,這應(yīng)該是一個(gè)合理的幅度,但是供養(yǎng)人口的負(fù)擔(dān)還是達(dá)到了0.7 的程度。借貸者的教育程度比較高,基本達(dá)到了高中的學(xué)歷水平,平均年齡在35 歲左右,以男性居多,另外已婚地占據(jù)很大的比重。

表1 變量的定義及描述性統(tǒng)計(jì)

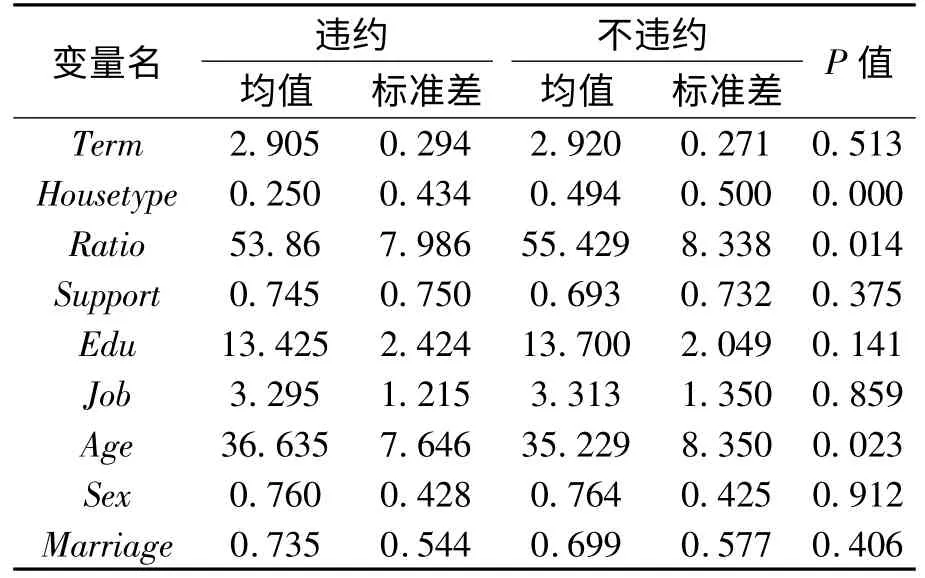

我們將變量按照違約與否進(jìn)行區(qū)分,從表2 可以看出,貸款的時(shí)間越長(zhǎng),越不容易違約,這可能是因?yàn)橘J款時(shí)間越長(zhǎng)則每月還款的數(shù)量就比較少,對(duì)于同樣的風(fēng)險(xiǎn)沖擊更不容易發(fā)生被動(dòng)違約。一手房相對(duì)于二手房更容易違約,兩者的差異非常顯著,主要的原因在于二手房的用途是居住,借款者出于該目的會(huì)努力避免因?yàn)檫`約而被強(qiáng)制收回住房;而一手房還具有更多的投資功能,因而風(fēng)險(xiǎn)更大,所以反應(yīng)到合同的履行情況上就更容易發(fā)生違約。月還款占收入的比重越高越不容易違約,并且顯著,這一點(diǎn)比較違反直覺,很可能的因素是這里的還款比是一個(gè)自選擇的變量,即那些選擇更大還款比的個(gè)人的風(fēng)險(xiǎn)偏好更低,同時(shí)其收入水平也更高,因而他們?cè)诤贤某跏茧A段就選擇較快地償清貸款,所以還款比越高越不容易違約。供養(yǎng)人口越多反映了負(fù)擔(dān)越重,因而越容易違約。教育程度越高,信用意識(shí)越強(qiáng),所以越不容易違約,不過兩者的差異不是太明顯。年齡越大越容易違約,這有可能反映了新一代的信用意識(shí)更強(qiáng),但也有可能是年齡與收入相關(guān),由于整體的平均年齡達(dá)到了35 歲,而收入與年齡往往呈現(xiàn)倒U 形關(guān)系,兩者的關(guān)系很可能在35 歲之后開始逆轉(zhuǎn)成負(fù)向的關(guān)系,因而更大的年齡伴隨著更少的收入,最終違約的可能性也較大;性別在違約與否上并沒有體現(xiàn)差異,而已婚居然伴隨著違約的增大,這也可能是因?yàn)橐鸦橐舶殡S著供養(yǎng)人口的增多,因而導(dǎo)致了違約。

表2 違約與否的對(duì)比

由于這里的因變量是二分變量,所以采用Probit 模型來估計(jì),通過以上的分析建立如下模型:

雖然我們?cè)诮o工作類型賦值的時(shí)候參考《中華人民共和國職業(yè)分類大典》,將所有的職業(yè)分為八大類,但由于這些類別之間并沒有聯(lián)系,因而賦值的大小并沒有意義,所以需要將其拆分成7 個(gè)虛擬變量;同樣的問題也適用于婚姻狀況,該變量需要拆分為兩個(gè)虛擬變量,這樣模型轉(zhuǎn)換為:

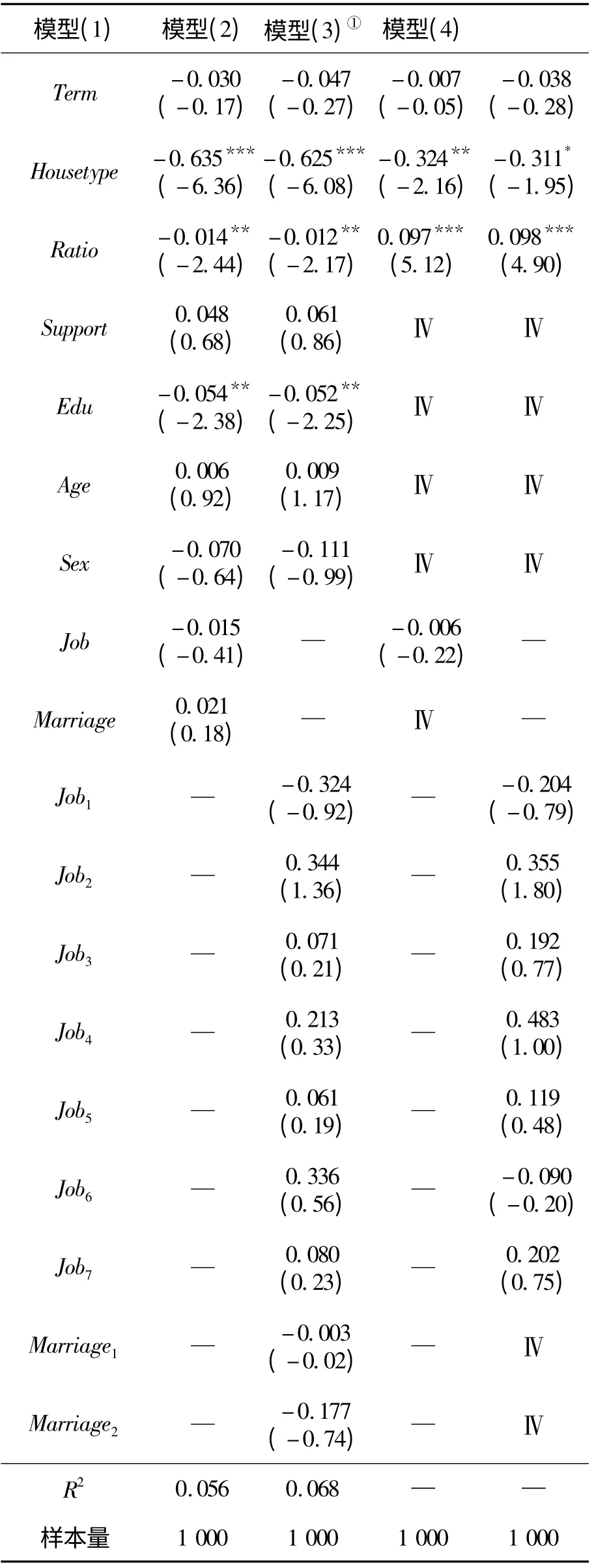

我們利用數(shù)據(jù)對(duì)模型(1)和模型(2)進(jìn)行估計(jì),結(jié)果如表3 所示。從表中第二列來看,貸款的期限與違約風(fēng)險(xiǎn)呈負(fù)相關(guān),不過并不顯著;住房的類型顯著影響了違約風(fēng)險(xiǎn),在其他條件相同的情況下,二手房比一手房的違約風(fēng)險(xiǎn)小63.5%;家庭月還款占收入的比重與違約風(fēng)險(xiǎn)負(fù)相關(guān),這很可能是如上文所說,該變量是內(nèi)生的,在貸款合同的初始,收入越高、風(fēng)險(xiǎn)意識(shí)越強(qiáng)的人會(huì)選擇更高的還款比重;供養(yǎng)人口的數(shù)目、年齡和性別都不顯著影響違約風(fēng)險(xiǎn);教育程度越高,違約風(fēng)險(xiǎn)更低,這可能是因?yàn)榻逃岣吡藗€(gè)人對(duì)于信用的重視程度,每多接受一年教育會(huì)使得違約風(fēng)險(xiǎn)降低5.4%。第三列是將第二列中的職業(yè)和婚姻狀況進(jìn)行拆分,我們發(fā)現(xiàn)此時(shí)這兩個(gè)變量拆分后也沒有顯著的變化,說明職業(yè)和婚姻狀況不是影響違約的重要因素。

表3 模型估計(jì)結(jié)果變量名

由于Ratio 這個(gè)變量可能是內(nèi)生的,因而模型(1)和模型(2)估計(jì)的系數(shù)都是有偏的,為了糾正這種估計(jì)的有偏,我們采用工具變量法。個(gè)人對(duì)于月還款比重的選擇是受收入、家庭負(fù)擔(dān)的影響,而教育、年齡、性別等又直接影響了收入,因而我們選擇這些指標(biāo)作為工具變量,但在具體的操作中,我們分兩步展開研究,首先將Ratio 對(duì)所有的變量進(jìn)行回歸,挑選出五個(gè)影響最顯著的變量充當(dāng)工具變量,然后再用這些工具變量對(duì)Ratio 進(jìn)行調(diào)整(表3 第三個(gè)回歸);其次,在此基礎(chǔ)之上再將非排序變量轉(zhuǎn)化為二分的虛擬變量(表3 第四個(gè)回歸)。

從計(jì)算的結(jié)果來看,使用了工具變量之后,貸款期限對(duì)違約風(fēng)險(xiǎn)的影響變化不大;住房類型依然顯著影響了違約風(fēng)險(xiǎn),不過其系數(shù)有所降低,二手房比一手房的風(fēng)險(xiǎn)低32.4%;Ratio的系數(shù)變化非常大,其影響方向與不使用工具變量時(shí)的完全相反,從結(jié)果可以看出,在控制了月還款比重的內(nèi)生性之后,該比重每上升1 個(gè)百分點(diǎn),將使得違約風(fēng)險(xiǎn)上升9.7%,對(duì)內(nèi)生性進(jìn)行檢驗(yàn)的Wald 值在1%的顯著性水平下通過檢驗(yàn),因而這里的Ratio 在統(tǒng)計(jì)意義上也是內(nèi)生的。同樣的道理,我們?cè)谀P?4)中對(duì)模型(3)的職業(yè)和婚姻狀況進(jìn)行拆分重新賦值,發(fā)現(xiàn)即使將婚姻狀況作為月還款占比的工具變量后,住房的類型依然是一個(gè)重要的影響因素,二手房相對(duì)一手房的風(fēng)險(xiǎn)低31.1%。

四、結(jié)論及政策含義

本文對(duì)房產(chǎn)抵押貸款違約的因素進(jìn)行了研究,區(qū)分了違約理論中的權(quán)益理論和能力支付理論,并利用中國的微觀數(shù)據(jù)進(jìn)行檢驗(yàn),四種模型都揭示了貸款的時(shí)間期限與違約風(fēng)險(xiǎn)呈負(fù)向的關(guān)系,這與能力支付理論一致,與權(quán)益理論相左,但是該變量并不顯著。住房類型在所有模型中都顯著,一手房的違約風(fēng)險(xiǎn)相對(duì)而言要大很多,潛在的原因可能是房地產(chǎn)市場(chǎng)存在過多的投機(jī)因素。月還款占收入的比重在合同的初始可能是自選擇的,比重越高可能反映的是高收入和強(qiáng)的風(fēng)險(xiǎn)意識(shí),因而在控制內(nèi)生性的前后,該變量與違約概率之間的關(guān)系發(fā)生了改變,月還款比重過高會(huì)使得違約的風(fēng)險(xiǎn)變大。

本文的結(jié)論具有一定的政策含義。首先,房地產(chǎn)市場(chǎng)上存在的投機(jī)因素影響了違約的風(fēng)險(xiǎn),因而銀行在貸出款項(xiàng)時(shí),可以通過一定的機(jī)制鑒別出具體的投機(jī)因素,這樣可以降低違約的概率,減少損失;其次要控制一定幅度的月還款比重,針對(duì)不同的收入水平制定不同的還款比重,以免借款人不堪重負(fù)而被動(dòng)違約;最后,教育程度的提高能夠降低違約風(fēng)險(xiǎn),這可能是因?yàn)榻逃岣吡巳藗儗?duì)于信用的認(rèn)識(shí),因而可以完善征信系統(tǒng)的建設(shè),同時(shí)加大對(duì)于信用認(rèn)識(shí)的宣傳,使得人們主動(dòng)降低違約的可能性。

[1]王福林、賈生華、邵海華:《個(gè)人住房抵押貸款違約風(fēng)險(xiǎn)影響因素實(shí)證研究:以杭州市為例》,載《經(jīng)濟(jì)學(xué)(季刊)》2005年第3 期。

[2]胡紅星:《我國商業(yè)銀行個(gè)人住房抵押貸款風(fēng)險(xiǎn)及防范》,載《蘇州大學(xué)學(xué)報(bào)》2007年第3 期。

[3]Jerry R.Jackson and David L.Kaserman.1980,“Default risk on home mortgage loans:a test of competing hypotheses”,Journal of Risk and Insurance,47(4).

[4]Foster,Chester and Robert Van Order.1984,“An option-Based model of mortgage mefault”,Housing Finance Review,3(4).

[5]Foster,Chester and Robert Van Order.1985,“A prelude to rational mortgage pricing”,AREUEA Journal,13(3).

[6]Waller,Neil G.1988,“Residential mortgage default:a clarifying analysis”,Housing Financial Review,7.

[7]Spring,Thomas M.a(chǎn)nd Neil G Waller.1993,“Lender forbearance:evidence from mortgage delinquency patterns”,AREUEA Journal,21.

[8]劉洪玉、孫冰:《個(gè)人住房抵押貸款提前還款風(fēng)險(xiǎn)因素實(shí)證研究》,載《同濟(jì)大學(xué)學(xué)報(bào)》2007年第1 期。

[9]劉萍:《個(gè)人住房抵押貸款風(fēng)險(xiǎn)探析》,載《金融研究》2002年第8 期。

[10]Robert F.Cotterman.2001,“Neighborhood effects in mortgage default risk”,Unicon Research Corporation,Santa Monica,3.

[11]Lawrence,Edward C.a(chǎn)nd Nasser Arshadi.1995,“A multinomial logit analysis of problem loan resolution choices in banking”,Journal of Money,Credit and Banking,27(l).

[12]Deng Yongheng,Quigley John M,Van Order Robert Mac Freddie.1996,“Mortgage default and low down payment loans:The costs of public subsidy”,Regional Science and Urban Economics,Amsterdam,26(34).

猜你喜歡

客聯(lián)(2022年6期)2022-05-30 08:01:40

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

西夏學(xué)(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學(xué)院學(xué)報(bào)(2019年3期)2019-07-25 12:30:28

中國工程咨詢(2017年12期)2017-01-31 02:57:00

公民與法治(2016年22期)2016-05-17 04:20:23

學(xué)習(xí)月刊(2015年21期)2015-07-11 01:51:44

華中科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2014年1期

華中科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2014年1期

- 華中科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 養(yǎng)兒還能防老嗎

——當(dāng)代中國城市家庭代際支持研究 - 農(nóng)地非農(nóng)化中利益沖突的類型及發(fā)生機(jī)理探析

——基于L 開發(fā)區(qū)的田野調(diào)查 - 轉(zhuǎn)移支付經(jīng)濟(jì)增長(zhǎng)效應(yīng):效率還是公平

——單方程與聯(lián)立方程模型的檢驗(yàn) - “中國自然法”基準(zhǔn)下的“古代目的價(jià)值等級(jí)”

——《老子》“上德不德”章的啟發(fā) - 親屬支持對(duì)農(nóng)村女性家庭權(quán)力影響的實(shí)證研究①

——基于CGSS 2006數(shù)據(jù)的分析 - 差異·他者·寬容:當(dāng)代公共行政的倫理沉思