河南省民間融資發(fā)展成效分析

2014-12-19 06:22:30張聿靜

河南科技 2014年19期

張聿靜

(河南工業(yè)大學(xué) 經(jīng)貿(mào)學(xué)院,河南 鄭州 450001)

1 河南省民間融資的現(xiàn)狀

隨著民間融資規(guī)模的不斷擴大, 民間融資以其手續(xù)簡便、期限靈活、協(xié)議定價等自身優(yōu)勢,受到了廣大中小企業(yè)的青睞,形成了與民營經(jīng)濟互相扶持協(xié)調(diào)發(fā)展的格局。 據(jù)中國人民銀行鄭州中心支行發(fā)布的數(shù)據(jù)顯示,2012年,河南省非金融機構(gòu)通過貸款、 債券、 股票三種方式共計融資3 524.8 億元, 同比增長48.2%。 其中,直接融資占比大幅提高至24.8%,創(chuàng)歷史新高(見表1)。 全年河南省26 家企業(yè)在銀行間市場發(fā)行短期融資券、中期票據(jù)、 中小企業(yè)集合票據(jù)、 非公開定向融資工具合計381 億元,與上一年相比同比增長52.4%。

表1 2001-2012年河南省非金融機構(gòu)融資結(jié)構(gòu)表

2 河南省民間融資發(fā)展成效分析

2.1 緩解資金供求矛盾

民間融資為在金融機構(gòu)不能獲得資金或是融資成本過高的主體提供了具有效率優(yōu)勢的融資服務(wù)。就我國而言,民間融資在緩解個體農(nóng)戶、中小企業(yè)和民營企業(yè)資金緊張問題,解決突發(fā)性事件的資金需求上發(fā)揮了不可替代的作用。 民間借貸對借款人的信譽狀況和投資項目的風險大小都比較了解, 對投資項目做出優(yōu)選相對比較容易, 對貸款人和貸款資金的使用情況也可進行監(jiān)督,進而降低了風險。

2.2 優(yōu)化資源配置效率

金融機構(gòu)把大部分資金都投放到了擁有大量資金但收益一般的大型國有企業(yè), 相反真正需要資金且效益高的行業(yè)卻很難通過正規(guī)金融渠道融資。 因此就出現(xiàn)了資金盈余和資金短缺并存的現(xiàn)象,減緩了儲蓄轉(zhuǎn)化為投資的速度,配置效率低下,造成了資源的浪費。 而民間融資的利率則是由市場供求水平所決定的,它能夠如實反映市場的行情。民間金融為廣大非公有制企業(yè)提供了充足的資金支持,彌補了正規(guī)金融機構(gòu)的不足之處,有力地促進了非公有制經(jīng)濟的發(fā)展,優(yōu)化了金融資源的配置效率。

2.3 打破銀行業(yè)壟斷地位

民間融資的發(fā)展沖破了國有銀行的壟斷地位,它不像金融機構(gòu)有嚴格繁瑣的審查審批手續(xù),有著方便、靈活、快捷的效率,這些是銀行并不具有的優(yōu)勢。 民間融資對正規(guī)金融造成了競爭壓力,從而促使金融機構(gòu)改變服務(wù)理念,加大產(chǎn)品創(chuàng)新力度,進行機構(gòu)改革,提升服務(wù)質(zhì)量和水平。

當然民間金融也同樣受到來自正規(guī)金融的壓力,正規(guī)金融所獨有的優(yōu)勢地位并不會改變,民間金融也必須規(guī)范經(jīng)營,提高業(yè)務(wù)水平,建立風險控制機制,進行科學(xué)化管理。 這種多形式參與的競爭機制,有利于形成民間融資和正規(guī)融資互相促進,協(xié)調(diào)發(fā)展的良性循環(huán)局面,有利于推動金融系統(tǒng)健康發(fā)展。

3 河南省民間融資的問題

3.1 經(jīng)營風險高

在發(fā)展過程中,民間融資面臨著各種經(jīng)營風險,民間融資的經(jīng)營風險能力與正規(guī)金融相比還存在較大差距。 目前,民間融資的定位還不清晰,尤其是在整頓期間,民間融資往往是被取締的對象。 民間融資活動具有一定的隱蔽性, 往往缺乏正式的合同,也沒有抵押擔保,存在很大的操作風險。

另外,盡管民間借貸多發(fā)生在親戚朋友之間,借貸雙方都比較熟悉,但是由于沒有完善的管理機制,沒有建立相應(yīng)的監(jiān)管制度,一旦資金借出,將會面臨道德風險所帶來的損失,對此民間融資只能索要較高的利率以防范風險。 所以民間融資在資金運轉(zhuǎn)過程中,一般是采用利率這唯一的手段來控制風險,缺乏其他防范風險的舉措,一旦資金鏈斷裂,就沒有回旋的余地,最終血本無歸。

3.2 發(fā)展不規(guī)范

民間融資因為具有隱蔽性、盲目性等缺陷,缺乏外部監(jiān)管,國家很難對其進行如實的統(tǒng)計。 在利益的驅(qū)使下,民間金融機構(gòu)也很有可能將資金投放進國家限制發(fā)展甚至禁止的行業(yè), 這將嚴重影響我國政府的宏觀調(diào)控, 具體的不規(guī)范表現(xiàn)在以下幾個方面:

3.2.1 組織不規(guī)范。 民間融資具有草根性,組織結(jié)構(gòu)相對松散,大多數(shù)未在工商部門注冊,也沒有固定的經(jīng)營場所,更缺乏專門從事金融業(yè)務(wù)的人員。 雖然這些在一定程度上也降低了成本,但是隨著經(jīng)營規(guī)模越來越大,最終會導(dǎo)致經(jīng)營管理上出現(xiàn)問題,出現(xiàn)資金鏈的斷裂,形成連鎖反應(yīng),影響社會的穩(wěn)定。

3.2.2 產(chǎn)權(quán)不規(guī)范。 民間融資產(chǎn)權(quán)模糊,民間融資通常地域性較強,所形成的信貸市場相互獨立。 資金的流動性受到了限制,阻礙了信息的交流,加上民間融資的隱蔽性和人為的地方保護,使得供給方控制市場的能力得到增強,缺少外部競爭。 產(chǎn)權(quán)的不清晰,導(dǎo)致缺乏法律保障,民間借貸一般不采取書面形式,而是采用口頭約定或是借條,一旦出現(xiàn)糾紛,法律將無法保障受害人的利益。

3.2.3 經(jīng)營行為不規(guī)范。在外部,民間融資缺乏約束。在內(nèi)部,民間融資又缺乏科學(xué)的管理機制,致使其擴張帶有很大的盲目性和隨意性。比如合會的規(guī)模發(fā)展到足夠大的時候,就會產(chǎn)生一個會員參與幾個會的混亂現(xiàn)象,通過熟人套熟人的運作機制,短期內(nèi)規(guī)模會迅速膨脹, 但由此將帶來更多的信息不對稱的經(jīng)營風險。

3.3 融資性擔保公司問題突出

由于民間融資缺乏有效的引導(dǎo)、規(guī)范和監(jiān)管,大量的資金被投到了不符合國家產(chǎn)業(yè)政策或高能耗高污染的企業(yè)和項目,制約了經(jīng)濟結(jié)構(gòu)的調(diào)整和信貸結(jié)構(gòu)的優(yōu)化, 嚴重削弱了宏觀調(diào)控政策的施行效果。 自2011年以來,河南省高利貸風險日益積聚,非法集資活動嚴重影響了河南省金融穩(wěn)定、經(jīng)濟發(fā)展和社會穩(wěn)定。

2011年度河南省新發(fā)非法集資案件162 起, 涉案金額86.37 億元,涉及群眾60 810 人。 新發(fā)案件數(shù)量、涉案金額全國排名第二,涉及群眾人數(shù)全國排名第一。 2012年上半年,全省新發(fā)非法集資案件243 起,涉及金額99.72 億元,涉案群眾44 274人,案發(fā)行業(yè)相對集中于擔保公司。

4 民間融資對經(jīng)濟金融運行的影響

4.1 變量選取及數(shù)據(jù)來源

本文以河南省GDP 總量為被解釋變量,衡量河南省的經(jīng)濟增長狀況, 以河南省國有投資規(guī)模和河南省民間投資規(guī)模為解釋變量,衡量河南省民間金融發(fā)展對經(jīng)濟增長的貢獻。本文的樣本區(qū)間為年。 其中,三個變量的數(shù)據(jù)均來源于河南省統(tǒng)計年鑒,單位為億元人民幣,具體數(shù)據(jù)如下表所示。

表2 2002-2012年河南省各主要指標 單位:億元

4.2 實證估計

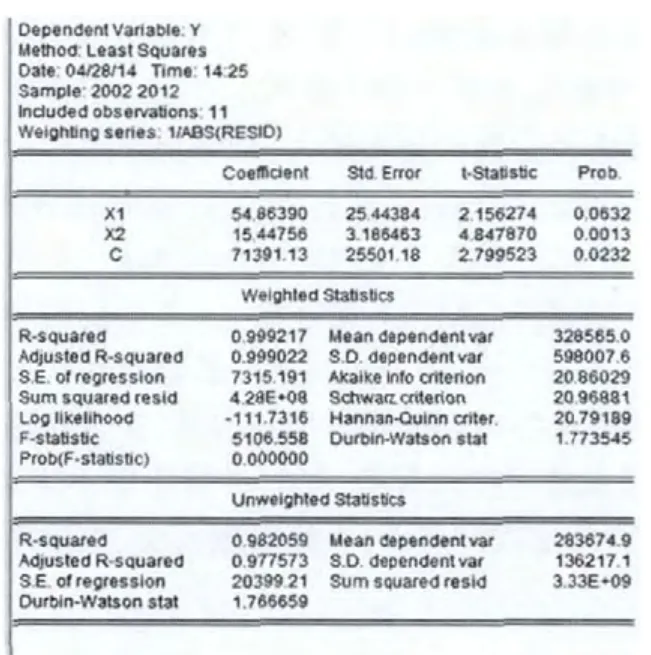

表3 EVIEWS6.0 軟件分析結(jié)果

本文運用Eviews6.0 軟件進行實證分析, 釆用最小二乘法法來進行回歸分析,結(jié)果如下表所示。

4.3 實證結(jié)果

由以上回歸得到模型回歸結(jié)果為:

可以看到,模型的擬合優(yōu)度較好,在5%的顯著水平下各變量都是顯著的,進行了加權(quán)最小二乘估計消除異方差,杜賓檢驗合格不存在自相關(guān)性。 各變量系數(shù)說明了各變量對河南省經(jīng)濟影響的大小,從回歸結(jié)果看,民間投資(X1)和國有投資(X2)對河南省經(jīng)濟影響都較為顯著,存在正影響,民間投資相比國有投資,對河南省經(jīng)濟發(fā)展的貢獻更大。

4.4 實證結(jié)果分析

中原經(jīng)濟區(qū)成立以來,河南省經(jīng)濟保持快速并且穩(wěn)定的發(fā)展態(tài)勢。 而衡量一個地區(qū)經(jīng)濟發(fā)展實力最好的指標就是國內(nèi)生產(chǎn)總值,從實證分析的結(jié)果來看,民間投資對經(jīng)濟發(fā)展的貢獻度超過國有投資的貢獻度。由于我國政府對金融管制過嚴,行政上干預(yù)得過多, 市場并沒有充分發(fā)揮其對金融資源的優(yōu)化配置作用。國有投資主要將資金投向效益不高的國有經(jīng)濟部門,高收益高回報的行業(yè)和經(jīng)濟主體卻很難從正規(guī)金融得到貸款。 民間融資十分有效地滿足了中小企業(yè)和農(nóng)戶對于資金的需求, 推動了非國有經(jīng)濟的快速發(fā)展,發(fā)展成為了經(jīng)濟增長的重要支撐力量。

5 民間融資的發(fā)展趨向及政策建議

5.1 “陽光化”民間金融

5.1.1 確定民間金融的合法地位

加快出臺相應(yīng)的法律法規(guī), 明確民間金融的內(nèi)涵及其外延,界定合法金融和非法融資的區(qū)別,使正當?shù)拿耖g融資有法可依,保護合法的民間融資活動。同時將民間融資歸入到國家的金融監(jiān)管范圍內(nèi),使國家能夠掌握其資金活動、業(yè)務(wù)經(jīng)營狀況等信息,以為制定正確的宏觀經(jīng)濟調(diào)控措施提供依據(jù)。 積極疏通民間資金流通渠道, 積極引導(dǎo)民間資金注入小貸公司和村鎮(zhèn)銀行等小型金融機構(gòu), 規(guī)范民間借貸市場, 促進民間金融市場健康發(fā)展。

5.1.2 高利率的民間融資不能列為非法打擊對象

要嚴格區(qū)分合法的民間借貸和違法的高利貸、 非法集資,對民間融資不能一律釆取打擊和取締的辦法, 同時還要將一些合法范疇內(nèi)的融資規(guī)范化。如民營企業(yè)在進行內(nèi)部集資時,如果企業(yè)職工自愿,那么就可以將集資轉(zhuǎn)化為股金,這樣不僅有利于規(guī)范企業(yè)的管理, 同時也有利于監(jiān)管部門加大對非法集資和高利貸的打擊力度。

5.2 建立和完善金融市場準入出制度

調(diào)整民間融資資本的市場準入制度。 對于原有的金融市場來說,民間金融進入市場后,不僅擴充了原有的金融市場,而且可以促進國有商業(yè)銀行經(jīng)營市場化。 另外在準入的資格審查中也要建立風險防范體系進行嚴控。 在放寬準入條件的同時,還要完善市場退出機制。 強化市場退出的關(guān)鍵是保護中小存款人的利益,對于那些經(jīng)營不善的金融機構(gòu),假如沒有及時退出金融市場,就很有可能因為倒閉破產(chǎn)而引發(fā)一系列的金融風險,影響經(jīng)濟的健康發(fā)展。

5.3 建立和完善民間金融風險控制的配套機制

中國人民銀行、銀監(jiān)局等政府相關(guān)部門應(yīng)該加快建立有效的控制風險的配套機制,維護金融市場的穩(wěn)定。民間金融運行具有復(fù)雜性, 中小企業(yè)和農(nóng)戶對自然風險和市場風險的抵御能力相對較弱, 如果不對民間金融運行過程中所產(chǎn)生的各種風險進行防范,將會使整個金融系統(tǒng)風險不斷積累并且逐步擴大,并最終陷入危險的困境。

[1]梁慰.河南省民間融資風險與控制[J].金融視線,2013.

[2]李清.我國民間融資問題分析及對策研究[J].時代金融,2012(03).

[3]于乃帥.王永杰.民間融資問題研究[J].經(jīng)濟研究導(dǎo)刊,2012(31).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40