2013年全國16 省(區、市)規模奶牛場生鮮乳銷售狀況調查報告

2014-12-21 07:38:46聶迎利

中國乳業 2014年11期

文/ 聶迎利

20 14年2~6月,《中國乳業》雜志社通過問卷調研和實地調研,對我國黑龍江、內蒙古、新疆、山西、寧夏、甘肅、北京、天津、河北、上海、湖南、四川、重慶、廣州等地區188 家規模奶牛場的生產與經營管理狀況進行了調研。本文根據調研數據,對調研奶牛場的生鮮乳生產與銷售情況進行了分析,重點分析了生鮮乳總產量變化情況,成母牛單產,生鮮乳營養指標、衛生指標,生鮮乳交售對象與收購價格及第三方檢測機制執行情況等。具體報告如下。

1 生鮮乳生產情況

1.1 總產量

從數量來看,由于此次調研奶牛場泌乳牛存欄數和單產的差異,生鮮乳年總產量也存在較大差距,2013年各調研牛場生鮮乳年總產量在800噸/年至63 015.6噸/年之間。

從變化情況來看,2013各調研牛場生鮮乳總產量與2012年相比較,增加的有71.34%,其中漲幅在5%~10%之間的占比相對較高,為12.87%;下降的有23.98%,其中下降幅度在10%~15%的占比相對較高,為5.85%;持平的有4.68%。值得關注的是,北京地區5家規模奶牛場2013年生鮮乳產量均比2012年下降,降幅最低1.58%,最高9.28%(表1)。

表1 2013 年規模奶牛場生鮮乳總產量及變化情況

1.2 單產水平

奶牛場成母牛年均單產是衡量奶牛場飼養工作質量的一個重要指標,反映了牛場的平均管理水平,包括配種牛群遺傳水平、繁殖管理水平和飼養管理水平等綜合生產指標。所以本報告以奶牛場成母牛年均單產作為分析指標。

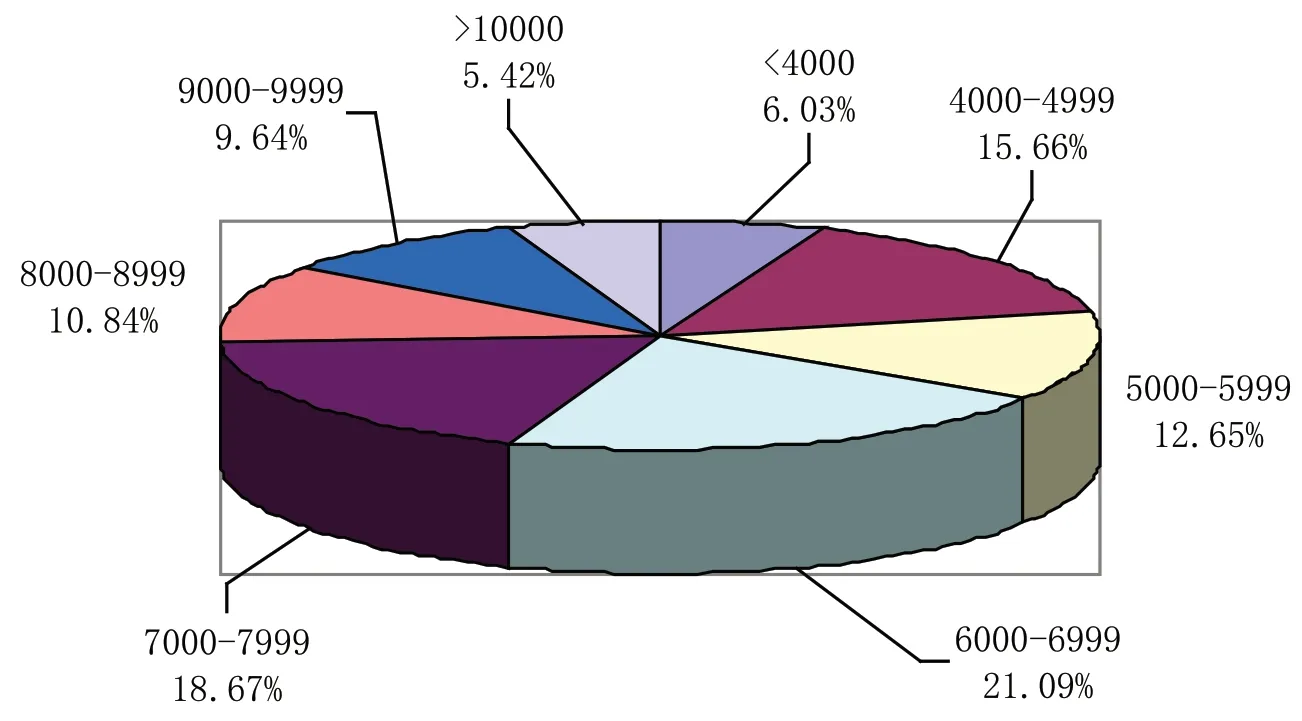

從全國總體水平來看,2013年調研奶牛場成母牛年均單產為6 726.15 千克/年?頭,比全國平均水平5 500 千克/年?頭高1 266.15 千克/年?頭(22.29%);其中,最高的為12 358.9 千克/年?頭,最低的僅為2 500千克/年?頭。2013年調研奶牛場成母牛年均單產數值區間的分布如圖1所示。

同時,調研規模奶牛場近兩年成母牛年均單產呈現上升趨勢,2013年成母牛年均單產分別比2011年(6 197.45 千克/年?頭)和2012年(6 447.55 千克/年?頭),增長了528.7和278.6 千克/年?頭,增長幅度分別為8.53%和4.32%。

從不同地區來看,2011~2013年,調研各主要省份奶牛場成母牛單產總體不斷上升(個別省份略有小幅下降),北京地區成母牛單產水平最高,均超過了10 000千克/年?頭,其次為上海和天津,而黑龍江、四川相對較低(圖2)。

圖1 2013 年調研奶牛場成母牛年均單產分布

圖2 2011~2013 年調研奶牛場成母牛年均單產情況

在成母牛年均單產水平普遍提高的情況下,各地調研奶牛場單產超過10 000 千克/年?頭的奶牛數量和比例也在不斷提高。2013年,有3 家奶牛場單產10 000 千克/年?頭以上的成母牛在成母牛總存欄數中的比重超過80%(奶牛總存欄在900~2 000 頭之間),有4 家這一比重在70%~80%之間。

1.3 質量水平

本報告通過生鮮乳的營養指標和衛生指標對調研奶牛場生鮮乳質量水平進行分析。

1.3.1 營養指標

生鮮乳的營養指標主要包括乳脂率、乳蛋白率和干物質含量,本次調研采集了2011~2013年各奶牛場1月和8月上述指標的情況。

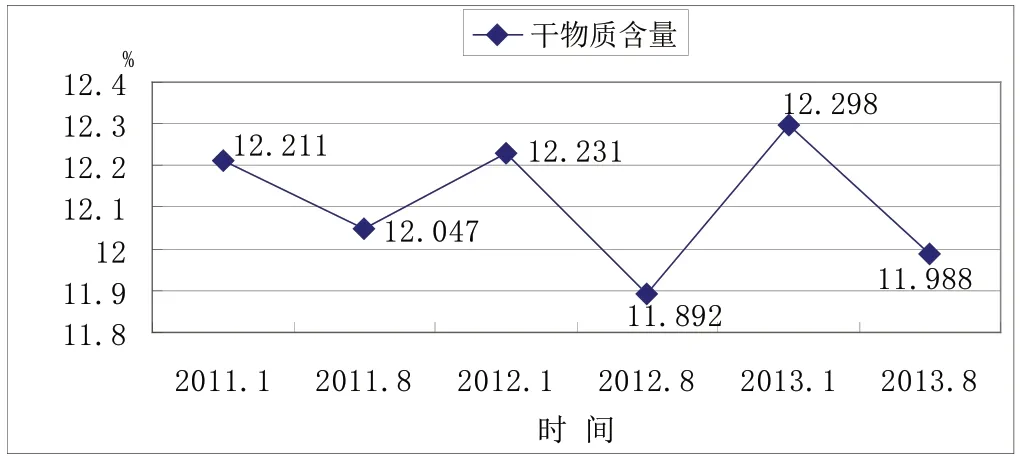

2013年,調研奶牛場1月平均乳脂率為3.817%(最低為3.0%,最高為5.4%),8月為3.659%(最低為2.8%,最高為4.9%);1月平均乳蛋白率為3.166%(最低為2.31%,最高為4.10%,8月為3.079%(最低為2.07%,最高為3.80%);1月平均干物質含量為12.298%(最低為8.2%,最高為14.6%),8月為11.988%(最低為8.1%,最高為14.2%)。

圖3 2011~2013 年調研奶牛場平均乳脂率和乳蛋白率情況

圖4 2011~2013 年調研奶牛場平均干物質含量情況

圖3和圖4為2011~2013年1月和8月調研奶牛場平均乳脂率、乳蛋白率、干物質含量情況。可以看出,上述3 個指標,各年8月數值均略低于1月數值;乳脂率逐年上升,而乳蛋白率和干物質含量2013年與2011年相比略有下降。

調研中還發現,有個別奶牛場乳脂率和乳蛋白率達不到《生乳》(GB19301—2010)中乳蛋白率2.8%和乳脂率3.1%的標準,如2013年1月和8月各有5 家奶牛場乳蛋白率達不到標準,1月最低僅為2.31%,8月僅為2.07%。乳脂率方面,2013年8月有3 家奶牛場達不到標準,在2.8%~3.0%之間。這些奶牛場主要集中在黑龍江省。

從不同地區看,北方省份平均乳脂率、乳蛋白率和干物質含量普遍高于南方省份。圖5為2013年1月主要調研省份生鮮乳營養指標情況。可以看出,乳脂率排在前三位的省份為河北(4.131%)、遼寧(4.115%)和山西(4.100%);乳蛋白率排在前三位的省份為河北(3.377%)、甘肅(3.371%)和山西(3.248%);干物質含量排在前三位的省份為甘肅(12.860%)、山西(12.798%)和黑龍江(12.700%)。

圖5 2013 年1 月主要調研省份生鮮乳營養指標情況

1.3.2 衛生指標

本次調研的衛生指標主要包括細菌總數和體細胞數兩項。

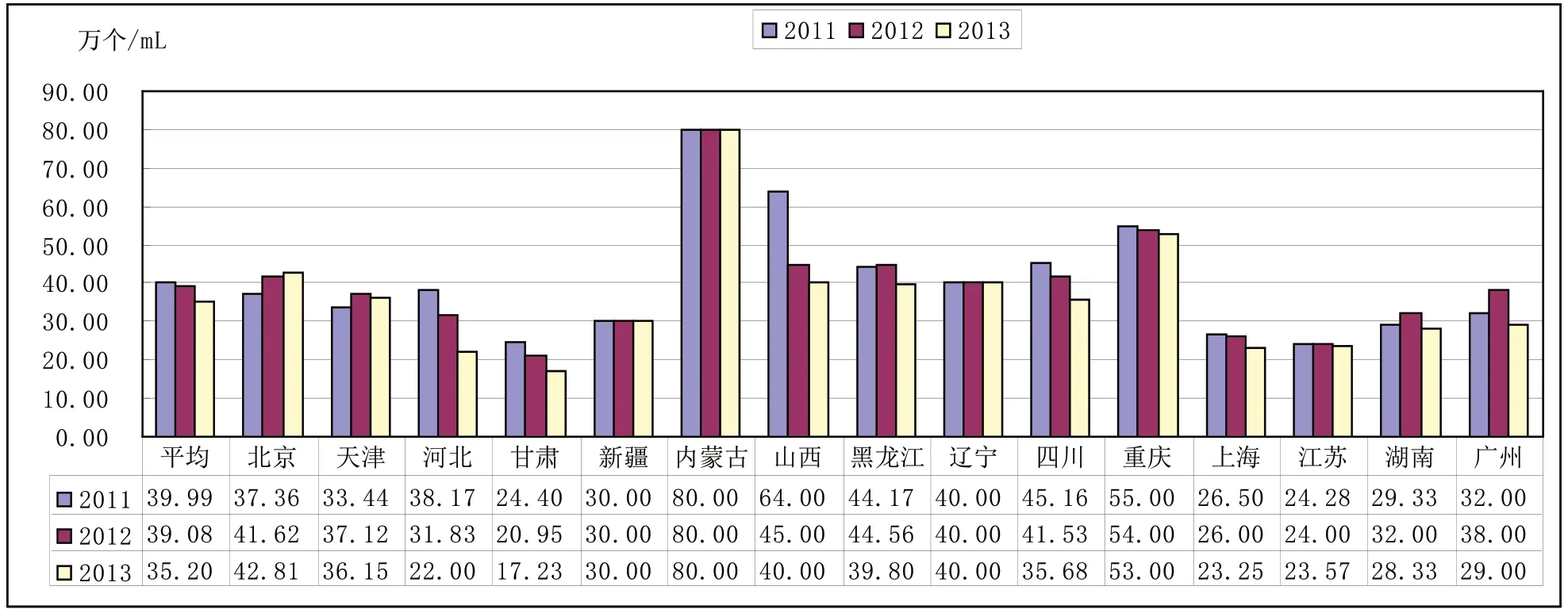

2013 年,各調研奶牛場細菌總數和體細胞數差異較大。細菌總數方面,1月時,平均為26.705 萬CFU/mL(最低為0.2 萬CFU/mL,最高為200 萬CFU/mL);8月時,平均為35.204 萬CFU/mL(最低為0.2 萬CFU/mL,最高為200 萬CFU/mL)。體細胞數方面,1月時,平均為31.011 萬個/mL(最低為0.24 萬個/mL,最高為60 萬個/mL);8月時,平均為35.331 萬個/mL(最低為0.36 萬個/mL,最高為80 萬個/mL)。

2011~2013年調研奶牛場生鮮乳衛生指標情況如圖6所示。從圖6可以看出,細菌總數和體細胞數呈明顯的下降趨勢。2013年1月和8月生鮮乳細菌總數比2011年分別下降了13.82%和7.93%;體細胞數1月和8月分別比2011年下降了12.3%和11.96%。另外,各年生鮮乳8月衛生指標數值均高于1月數值,如2013年8月的細菌總數和體細胞數分別比1月的高32.30%和13.52%。

圖6 2011~2013 年生鮮乳細菌總數和體細胞數情況

從不同地區看,在細菌總數方面,廣州、上海、河北、北京、遼寧、天津相對較低,山西、四川、黑龍江、內蒙古相對較高(圖7);在體細胞數方面,甘肅、上海、江蘇相對較低,內蒙古、重慶、黑龍江、四川和北京相對較高(圖8)。因此,生鮮乳衛生指標的高低并沒有顯著的地區特征。

圖7 2011~2013 年各年8 月不同地區細菌總數情況

圖8 2011~2013 年各年8 月不同地區體細胞數情況

2 生鮮乳銷售情況

2.1 銷售對象

調研顯示,奶牛場生鮮乳的銷售對象主要有兩類:一是與奶牛場實現了一體化經營、隸屬于同一集團的乳品企業,如北京三元,天津海河,黑龍江完達山、飛鶴、雀巢,四川菊樂,重慶天友,上海光明,江蘇衛崗,新疆天潤等;二是通過簽訂合同形成銷售關系的乳品企業,如蒙牛、伊利。上述已實現一體化經營的乳品企業也會通過合同收購集團外奶牛場的生鮮乳。另外,2012年之后,還出現了新的銷售對象——鮮奶吧。

調研還發現,四川、重慶、上海、江蘇、湖南、廣州等南方地區的奶牛場,生鮮乳的銷售對象主要是當地的乳品企業;黑龍江、天津、河北、新疆、寧夏、甘肅、山西等地的奶牛場,生鮮乳交售對象除當地的乳品企業外,還有伊利和蒙牛;內蒙古的奶牛場則主要銷售給伊利和蒙牛。

奶牛場與乳品企業(鮮奶吧)之間的購銷關系在調研期間(2011年至2014年6月)比較穩定。在調研的奶牛場中,只有16 家調整過生鮮乳銷售企業,占調研奶牛場總數(188家)的8.51%。其中有10 家由蒙牛、伊利等全國性企業調整為當地企業,有2 家由當地企業調整為全國企業,有3 家在全國性企業之間調整,有1 家調整為鮮奶吧。除此之外,還有1 家奶牛場在將生鮮乳交售給全國性乳品企業外,又增加了1 家當地企業作為銷售對象。這17家奶牛場主要分布在天津、河北、山西、新疆、甘肅、黑龍江。

2013年8月,我國生鮮乳收購價格出現異常上漲,為保證生鮮乳收購量,許多乳品企業高價搶奶;2014年2月后,生鮮乳的收購價格開始回落,企業也開始限收和拒收。為了解生鮮乳收購價格和企業行為對奶牛場選擇生鮮乳銷售對象的影響,此次調研了2013年8月前后和2014年2月這3 個時間段奶牛場調整生鮮乳交售對象的情況。調研結果顯示,上述17 家奶牛場有11家在2013年8月調整了生鮮乳銷售對象;有2 家在2014年2月調整了銷售對象;有1 家在2013年8月和2014年2月分別調整了銷售對象;有3 家在2012年調整了銷售對象。

2.2 收購價格

調研發現,從全國總體情況看,2011年到2014年2月,全國平均生鮮乳收購價格持續上升。2014年2月為4 936.63 元/噸,比2011年的3 700.50 元/噸提高了1 236.13 元/噸,提高了33.40%(表2)。從表2還可以看出,2013年8月后生鮮乳平均收購價格上漲幅度最大,達到11.49%,2014年2月漲幅開始回落。

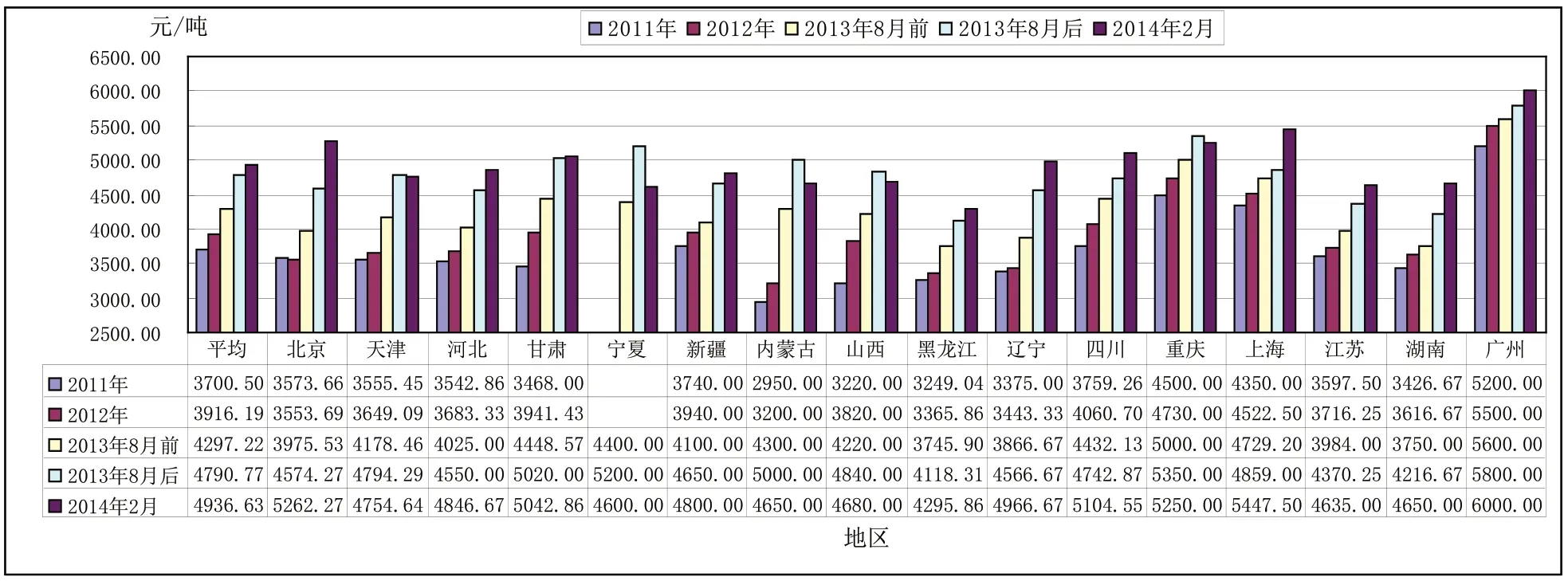

表2 2011 年至2014 年2 月生鮮乳收購平均價格及增長幅度

從不同地區看,廣州一直是我國生鮮乳收購價格較高的地區,且在2011年至2014年2月期間持續上升,并成為唯一一個平均價格達到6 000 元/噸的地區。黑龍江和內蒙古是我國生鮮乳收購價格較低的地區(圖9)。2011年和2012年生鮮乳收購價格最低的為內蒙古,不足廣州的60%(分別為56.73%和58.19%);2013年及以后黑龍江省為最低,價格僅為最高的廣州地區的71%。

圖9 2011 年到2014 年2 月調研奶牛場生鮮乳收購價格

從表3可以看出,從2012年開始,各地生鮮乳收購價格普遍出現上漲,特別是2013年8月后,有6 個地區1 個月漲幅就達到了近年來最高。而2014年2月,除四川和上海外,其它省份生鮮乳收購價格漲幅均出現回落,其中有5 個省份出現下降,降幅最高達11.54%。

2.3 收購標準與第三方檢測機制執行情況

2.3.1 收購標準

調研結果顯示,乳品企業均以2010年3月26日頒布的《生乳》(GB 19301—2010)為基礎收購生鮮乳。同時,由于生鮮乳交售對象不同和生鮮乳的用途不同,部分企業還制定了相對嚴格的企業標準,如乳脂率為3.3%,乳蛋白率為2.95%,細菌總數低于50 萬CFU/mL等;有的企業則采用歐盟標準。

表3 2012 年至2014 年2 月調研地區生鮮乳收購價格漲幅情況 單位:%

2.3.2 第三方檢測機制執行情況

在生鮮乳收購過程中發生爭議時,2013年有72.66%的奶牛場表示會通過第三方進行檢驗,比2012年的71%提高了1.66 個百分點。

3 主要結論與對策建議

3.1 主要結論

3.1.1 2013年各調研奶牛場生鮮乳總產量與2012年相比,有71.34%的牛場增加,漲幅在5%~10%之間的牛場所占比例最高;有23.98%的牛場下降,降幅在10%~15%之間的牛場所占比例最高。

3.1.2 2011~2013年,調研奶牛場成母牛單產不斷提高,2013年為6 726.15 千克/年?頭,分別比2011年和2012年增長了8.53%和4.3 2%,比全國平均水平(5 500 千克/年?頭)高22.29%。

3.1.3 2013年1月、8月,生鮮乳乳脂率、乳蛋白率、干物質含量分別為3.817%、3.659%;3.166%、3.079%;12.298%、11.988%。其中乳脂率比2011年提高,乳蛋白率和干物質含量有所下降。北方各省平均乳脂率、乳蛋白率和干物質含量普遍高于南方各省。但黑龍江省有個別奶牛場乳脂率、乳蛋白率達不到《生乳》(GB 19301—2010)規定的有關標準。

3.1.4 2013年1月、8月,調研奶牛場生鮮乳平均細菌總數和體細胞數分別為26.705 萬、35.204 萬CFU/mL,31.011萬、35.331萬個/mL。調研奶牛場生鮮乳細菌總數全部符合《生乳》(GB 19301—2010)的有關標準。生鮮乳細菌總數和體細胞數高低沒有顯著的地區特征。

3.1.5 2011年至2014年2月,調研奶牛場與生鮮乳交售對象之間的關系比較穩定,只有16 家奶牛場調整了交奶對象,占調研總數的8.51%,調整時間主要在2013年8月和2014年2月。

3.1.6 2011年至2014年2月,生鮮乳收購價格持續上漲,2014年2月為4 936.63 元/噸,比2011提高了1 236.13 元/噸。2013年8月,生鮮乳收購價格出現較大幅度上漲,2014年2月漲幅回落,并有5 個省份出現下降。

3.2 主要對策建議

3.2.1 推進奶牛標準化適度規模養殖。2013年我國100 頭以上奶牛規模養殖比例達到了37.2%,比2008年提高了17.7 個百分點。規模養殖有利于推廣先進適用的技術,提高生產水平。應加大對規模養殖場標準化建設以及奶牛養殖小區轉型升級的扶持力度,進一步推廣機械擠奶、TMR飼喂技術、信息化管理等奶牛高產高效生產技術,擴大DHI測定實施范圍,提升奶牛場的生產管理水平,提高奶牛單產和生鮮乳質量安全水平。

3.2.2 完善生鮮乳價格形成機制。實施和推廣生鮮乳交易參考價格管理機制,建立生鮮乳最低保護價格機制,調動奶牛養殖者生產積極性,鼓勵其擴大生產,保障生鮮乳的穩定供給。

3.2.3 推進奶牛養殖和乳品加工的一體化經營。鼓勵乳品企業自建奶源基地,或者參股、控股奶牛場,奶牛場也要探索新的生鮮乳銷售和加工形式,如鮮奶吧,從而促進產加銷的利益聯結,加快推進奶業生產加工一體化經營。