我國證券經紀業務轉型與財富管理模式創新

2014-12-24 05:25:22張岳渤海銀行天津分行信貸監控部天津300204

產權導刊 2014年3期

◎ 張岳(渤海銀行天津分行信貸監控部,天津 300204)

1 國內券商經紀業務面臨的困境

統計數據,2012年滬深兩市股票和基金交易額為32.28萬億元,較2011年同比減少24.58%①。2011年上半年,券商手續費及傭金收入合計243.85億元,其中代理買賣凈收入141.01億元,同比下降22.81%。2012年,全國券商平均傭金費率僅為0.076%,較2011年下降近5%;券商傭金收入約245億元,較2011年344.55億元的傭金收入同比減少28.8%。造成這一現象的主要原因如下。

1.1 營業網點日趨飽和阻礙經紀業務擴張步伐

在營業部數量有限、市場不飽和的情況下,證券公司只要增加通道或提高通道的使用率就能增加收入,因此“跑馬圈地”成為近年來證券公司擴張的最主要方式。截至2011年12月,全國共有券商營業部5032家,2011年新增券商營業部達459家。

圖1 國內證券營業部數量變化情況

然而,當前我國證券業通過粗放型規模擴張實現高速增長的時代已經遠去。據中國證券業協會2012年2月29日下發的名單顯示,在監管部門劃分的36個轄區內,僅天津和青海尚無證券營業部相對飽和地區,其余地區均出現相對飽和。

截至2012年2月末,我國滬深股票賬戶數已達16649.87萬戶,其中A股賬戶16397.53萬戶②。按照一家三口人計算,已開戶的人口達5億,客戶增量空間逐步減少。可見,證券行業試圖通過增加客戶數量來提高收入增加利潤的潛力受到限制。

1.2 傭金自由化趨勢下的激烈競爭導致傭金率下降

傭金自由化作為國際趨勢,也是我國傭金制度改革的方向。我國政府于2002年5月1日取消了固定傭金制,實施浮動傭金制度。目前,在行業競爭加劇和產品同質化的情況下,各家券商普遍采取降低傭金率的方式進行競爭。我國證券行業傭金率從2007年的0.157%大幅下降到2012年的0.079%,幾乎只有2007年的一半。

1.3 近期市場低迷導致交易量大幅下降

2011年以來,由于經濟增速下滑,股市作為晴雨表也出現持續低迷。截至2012年10月31日,上證綜合指數收報2141.61點,較2011年初的2852.65下跌25%。A股交易量也隨之大幅下降,中國人民銀行公布的《2012年金融市場運行情況》顯示,2012年股票市場成交量明顯下降,上證A股全年累計成交金額16.4萬億元,日均成交金額674.5億元,較2011年減少30.5%。

可見,證券公司通道資源稀缺性和壟斷優勢所帶來的超額利潤正在逐漸消失,我國證券經紀業務正面臨前所未有的困境,尋求業務模式轉型已是大勢所趨。

2 證券經紀業務轉型的基本目標——財富管理中心

從發達國家經紀業務轉型的經驗來看,美、澳、法、英、日等多國券商經紀業務轉型均是在傭金自由化和對財富管理需求日益增加的背景下展開的,其中以美國最為典型。美國1975年傭金自由化之后,經紀業務傭金收入占比迅速下滑,各大券商、投行(美林、摩根斯坦利、富達、高盛等)紛紛主動轉型,采用不同方式實現經紀業務由提供通道服務向客戶財富管理中心轉型之路,使傳統經紀業務煥發出新的活力。可見,財富管理是國內外證券經紀業務轉型的主流模式,是券商開拓新市場、研發新產品、創造新利潤的主戰場。

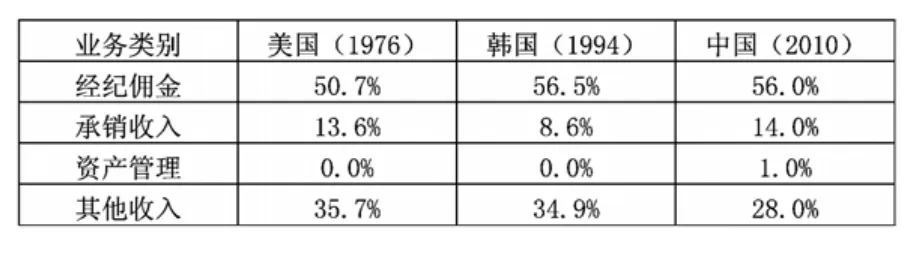

從證券業的收入結構來看,我國證券公司的業務收入主要集中在經紀業務、承銷業務、自營業務三項傳統業務,其中證券經紀業務占據50%以上,這與1970年的美國和1990年的韓國極為相似(見表1),說明目前時點正是證券經紀業務轉型的時間窗口。

表1 美、韓、中三國證券業收入結構比較

我國證券經紀業務需要順應客戶需求和市場環境的變化,主動實現由單一通道服務模式向提供全方位服務的財富管理方向轉型。從服務內容上證券公司要從單一提供通道服務轉為提供通道、產品、投顧等綜合服務;從服務模式上要從無差別“大眾化”服務轉為市場細分下的“個性化”服務;從盈利模式上要從單一收取通道傭金轉為高附加值產品服務下的傭金和收費并舉。隨著經紀業務的轉型,我國證券營業部必然要由過去的通道業務辦理中心,轉變為集金融服務產品展示中心、渠道聯絡中心、客戶服務中心以及營銷中心為一體的“財富管理中心”。

3 我國券商財富管理業務的定位

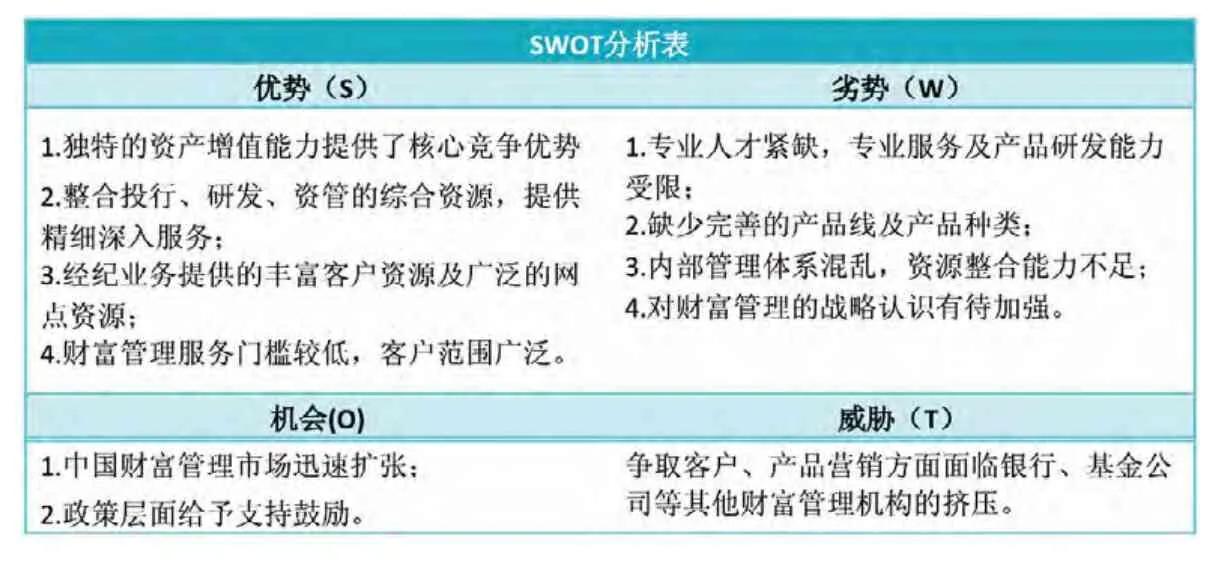

我國券商在財富管理行業起步較晚,市場占有率遠不如銀行、信托等金融機構,正在轉型的券商應該更加清晰的界定自身在財富管理行業中的定位,找到自己的特色及核心競爭能力。下面利用SWOT分析框架(見表2),對券商財富管理業務的優勢、劣勢、機遇及挑戰進行系統分析,幫助券商更好地把握在財富管理行業中的定位。

表2 券商財富管理業務SWOT分析

從以上分析可以看出,券商具備相對豐富的客戶資源和廣闊的市場覆蓋,只要能進一步加強產品研發能力,充分發揮資產增值能力,擴大產品線的覆蓋范圍,找準市場定位,發展“全能經紀”服務,券商財富管理業務將成為券商盈利的重要環節。

4 我國證券經紀業務轉型路徑分析

我國證券經紀業務轉型為財富管理中心的具體路徑需要從自身定位出發,綜合考慮券商財富管理的關鍵成功要素,結合自身的資源稟賦進行選擇。

4.1 建立“以客戶為中心”的業務策略

“以客戶為中心”的營銷策略是一種謀求公司長期利益最大化、與客戶共贏的良性策略,這也是國外券商提供產品服務的宗旨。我國證券公司要建立“以客戶為中心”的營銷渠道,需要轉變經營理念,做好客戶的分級管理與服務,使產品設計與客戶需求相匹配,重視客戶關系維護。

4.2 加大對高凈值客戶培育的力度

2012年5月7日召開的券商創新大會鼓勵設立新型營業部,允許網上開戶,這為我國證券公司低成本快速獲取高凈值客戶提供了可能。我國證券公司可嘗試設立綜合型營業部、輕型社區營業部,拓展客戶,也可利用證券網絡平臺,加大對發達地區高凈值客戶的爭奪。

財富管理業務不僅針對個人客戶,也要大力發展機構客戶。對于機構客戶的開發目前可從三個方面著手:一是加強與投行的合作,主動發掘企業客戶在投融資方面的理財需求,為上市公司提供流動資金管理;二是主動跟蹤聯系擬上市公司中的股東,包括機構投資者,為其上市套現后綜合金融需求提供服務;三是挖掘有資金管理需求的保險公司、財務公司、投資公司、(學校)基金會等機構,為其開設理財專戶,提供服務。

4.3 加大財富管理核心能力要素的培養

券商財富管理的核心能力主要包括產品設計研發能力、產品與服務創新、顧投團隊建設、客戶挖掘與營銷、激勵制度建設等方面(見圖2)。

圖2 加大財富管理中心關鍵成功要素培育的具體措施

其中,產品設計研發能力、產品與服務創新是最關鍵的因素。產品與服務的創新標準在于滿足個性化、多樣化的客戶需求。我國證券公司應著眼于為客戶的動態需求,提供全生命周期的理財配置建議及相應的產品和服務,即提供“全方位綜合金融服務”。

4.4 逐步整合內外部資源,打造財富管理業務平臺

在打造為客戶提供綜合金融服務的財富管理中心過程中,我國證券公司需要逐步通過制度改革和業務流程再造加強各部門間的協調與協作、設計合理的績效考核制度,提升財富管理業務的競爭力,同時還要加強與外部機構的合作共贏。

在內部資源整合方面,應提升財富管理中心的職能地位,在滿足防火墻要求的前提下給予其跨部門進行協調的權限,形成以財富管理中心為紐帶,以投資銀行部、資本市場部、研究所、直投公司等業務部門作為后臺支持,為客戶提供投資銀行、理財服務等綜合金融服務的財富管理平臺。

在外部資源整合方面,以建立業務聯盟的方式與外部機構充分合作,形成產品與客戶的共享,結合各方優勢開發特色產品,在共同實現客戶需求的同時共享業務收益。

4.5 根據市場變化切換業務發展模式

根據行業生命周期理論,行業的不同發展階段有著不同的階段特色(見表3)。財富管理行業目前正處于行業初創期,市場占有率和開發深度均處于較低水平,但是需求增長與收入增長速度較快,行業競爭不明顯,快速進入該行業的企業將有機會獲得較高的投資收益。

表3 財富管理行業生命周期特點及策略

結合財富管理行業特征及我國證券公司的實際情況,建議我國證券公司在當前階段采取迅速擴大市場份額、培育客戶資源的策略;而當行業進入成長期時,則注重培育公司核心競爭力,增強同行間戰略合作;而當行業進入成熟期后,則注重產品服務向細分領域滲透,同時采用并購擴張的策略,實現規模化經營。

注釋:

①數據來源:上海證券報,2013年1月9日。

②數據來源:中國登記清算公司網站。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

英語文摘(2022年4期)2022-06-05 07:45:12

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

童話世界(2018年13期)2018-05-10 10:29:31

商周刊(2017年9期)2017-08-22 02:57:56

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47