我國私募股權投資流動性風險研究

2015-01-01 03:16:54王燕鳴曹尹南

現代財經-天津財經大學學報 2015年10期

王燕鳴 曹尹南

(中山大學 嶺南學院,廣東 廣州510275)

一、引言

私募股權投資基金①本文將風險資本投資(VC)等同于私募股權投資(PE)。(Private Equity Fund,以下簡稱PE),通過非公開方式向特定投資人籌集資金,然后對非上市公司進行權益性投資,投資后進行管理使其增值,最終通過上市、并購或管理層收購等方式實現退出并獲得收益。PE作為我國市場經濟重要的組成部分,近年來發展迅速,2014年PE投資總量達到706.4億美元,投資數目達到2 860起②數據來源于清科集團《2014年中國私募股權投資研究報告》。。自2014年12月以來,隨著保險基金進入一級市場的界限放開,PE在我國金融體系中將起到越來越重要的作用。

PE作為一種投資于非上市公司的非流動性的資產,與投資于上市公司的公募基金相比,一般都具有較長的鎖定期,投資者普遍認為其對市場流動性風險的暴露程度較小,是長期投資者的良好選擇,納入投資組合中以分散風險。然而,股權投資相當于對公司的未來進行投資,未來退出時市場和投資基金均以同行業、同類型已上市公司作為標的對被投資公司進行估值,具有和公開市場一樣的定價內核,其回報也會受到流動性風險的影響。Franzoni等(2012)[10]對美國、歐洲和少數其他國家的私募投資研究表明,PE和其他資產一樣受到市場流動性風險的影響,并定量計算了PE的流動性風險載荷達到了每年3%。與美國、歐洲國家投資主體由如養老基金等機構投資者組成不同,我國國有資本投資進入PE市場的資格受到很大的政策限制,非國有資本例如富有個人作為有限合伙人(LP)構成我國PE的投資主體,2014年我國PE有限合伙人(LP)組成中富有家族及個人占比最高,達到54.4%;其次是企業,達到14.9%;公共養老基金和捐贈基金僅占比0.8%和0.2%。不同類型的投資者對流動性風險的敏感性可能不同,意味著我國PE的流動性風險暴露程度也會有不同。

本文使用清科私募通數據庫關私募股權投資的投資以及投資回報數據,采用了Franzoni等(2012)[10]的修正內部收益率 MIRR 作為 PE回報的衡量指標,參考Liu(2006)[13]年的方法構建含有流動性因子的四因素模型,用殘差bootstrap回歸方法創新性地研究我國PE的流動性風險暴露問題。另外,通過構建衡量資本流動性的FUNDING指標,探討了我國PE流動性風險的傳導路徑。結果表明我國PE受到流動性風險的影響,風險因素載荷達到每年62%,PE的流動性風險是通過資本流動性渠道進行傳導的。

二、文獻回顧與研究假設

在對二級市場的研究中,流動性因素是金融資產定價中的重要組成部分已被廣泛證實。Amihud和 Mendelson(1986)[3]首先提出流動性溢價現象,通過構建預期收益與買賣差價的微觀模型,發現以買賣差價衡量的流動性越低,其交易成本越大,投資者對持有該資產的預期收益就越高,為將流動性引入資產定價模型打下了基礎。Pastor和Stambaugh(2003)[14]構建了低流動性對強交易量的收益反轉Pastor指標來衡量流動性,發現流動性是市場的一種系統性風險,在Fama-French三因素模型中加入市場流動性指標,實證研究表明流動性溢價達到了每年7.5%。隨后Liu(2006)[13]使用了換手率指標構建了流動性調整下的CAPM模型。在國內關于二級市場的流動性溢價和流動性資產定價的研究也屢見不鮮,李一紅和吳世農(2003)[17]采用換手率和非流動性兩個指標,對上海股市的流動性與預期收益的關系進行了實證研究,支持流動性溢價理論;蘇冬蔚和麥元勛(2004)[19]從換手率的角度衡量流動性,分析了我國股市流動性與資產定價的理論與經驗關系,陳青和李子白(2008)[16]通過改進 Liu(2006)[13]的方法構建流動性因子,也證明了在我國二級市場資產定價中,除了規模因子、賬面市值比因子與收益反轉因子外,流行性因子不可或缺。

流動性作為二級市場資產定價的一個重要因素已經得到了廣泛的認知,而對于PE市場而言,研究還較為缺乏。Acharya和Pedersen(2005)[1]以 Amihud非流動性指標構建的流動性調整下的CAPM模型為基礎研究表明流動性隨著時間而變化,流動性在證券以及其他資產中的變化都有共同的趨勢,這種共性的流動性引發共同的流動性風險。

PE市場具有和二級市場相同的定價內核,該事實引發了學者們用資產定價模型來估計PE的資本成本,進而探究PE的流動性風險。

將資產定價模型應用于股權投資研究最早始于 Cochrane(2005)[6],基于 CAPM 模型,采用最大似然法衡量PE的回報,發現1987-2000年間投資回報達到57%,CAPM模型alpha值為45%。隨后 Kortweg 和 Sorensen(2010)[12]將Cochrane(2005)[6]的研究從 CAPM 拓展到Fama和French(1995)[9]三因子模型,采用 OLS估計得到1987-2005年美國PE數據得出年度alpha值從CAPM的34%降到三因素模型的26%。Driessen等(2011)[8]在 Kortweg和 Sorensen(2010)[12]基礎上采用 GMM 估計的方法得到CAPM中阿爾法值為每年12%,使用三因素模型后alpha值降為8.28%,模型解釋力度增強。在前人研究基礎上,Franzoni等(2012)[10]首次將以Pastor指標衡量的流動性因子引入資產定價模型中來衡量PE的流動性風險暴露程度,發現PE回報存在明顯的流動性溢價,無條件的流動性風險溢價達到每年3%,總風險溢價為達到18%,alpha由CAPM模型的9.3%下降至三因子模型的3.1%,加入流動性因子后,alpha值下降至0.4%,說明含有流動性因子的四因子模型對PE績效具有很好的解釋力度。國內關于PE的相關研究主要都集中在具有PE背景的上市公司績效上,例如(吳超鵬等,2012;張學勇和廖理,2011;陳工孟等,2011)[15,21,22]等,直接關注私募股權投資績效的較少,王蘭芳和王蘇生(2010)[20]通過分析對470家創業投資機構在1999-2008年間的投資決策,發現以創業投資支持的行業IPO數來衡量的公開市場信號顯著地影響了創業投資機構的投資決策;錢蘋和張幃(2007)[18]年采用清科數據1999-2003年的56個本土創業投資退出項目的數據,研究了是否國有、資本規模等因素對回報率的影響。

我國PE市場發展迅速,與國際市場逐步接軌,PE亦具有和二級市場相同的定價內核,然而我國PE市場又具有其特殊性,突出的特點就是投資主體組成不同,占有50.8%的非國有資本例如富有家族、個人具有與機構投資者不同的特征:對市場流動性風險的承擔能力弱,當市場出現不良流動性沖擊時,缺少資本支撐的個體投資者將更易引發資產贖回從而降低PE回報。基于以上分析,本文提出假設。

H1 我國PE受到流動性風險因素影響。

Brunnermeier和 Pedersen(2009)[5]提出了市場流動性和資本流動性之間存在正的關聯性,資本的流動性是投資者能夠有資金投資的保證。低資本的流動性常常伴隨著低市場流動性。對投資者資本的不良沖擊將引發資產的贖回、減少市場流動性,從而惡化初始投資損失。

PE資金的提供方來自銀行、共同基金以及富有個人等,其資金的募集往往并不是一步到位完成的,可能分布于投資的多個輪次中進行,長時間跨度的融資過程和重新談判的事實使得PE對資金的流動性非常敏感(Kaplan和Stromberg,2009)[11],如果遭遇資本流動性低,那么將伴隨著PE管理者難以對投資進行再融資。在這些期間,他們可能被迫清算投資或接受更高的融資成本,這反過來又轉化為對這一資產類別的回報較低。Franzoni等(2012)[10]對于美國、歐洲和其他少數國家PE的研究證明了這一點。

我國PE異于歐美國家主要在于PE的投資主體主要由非機構投資者組成,富有家族、個人群體對資本流動性沖擊的抵抗能力比機構投資者弱,對 Brunnermeier和 Pedersen(2009)[11]描述的資金流動性波動暴露很敏感。當受到資本流動性減少時,PE難以進行再融資,使得他們被迫將投資流動性化或者接受高成本的資金。

基于以上分析,本文提出以下假設。

H2 我國PE市場流動性風險是通過資金流動性渠道傳導的。

三、研究設計

(一)數據來源與描述

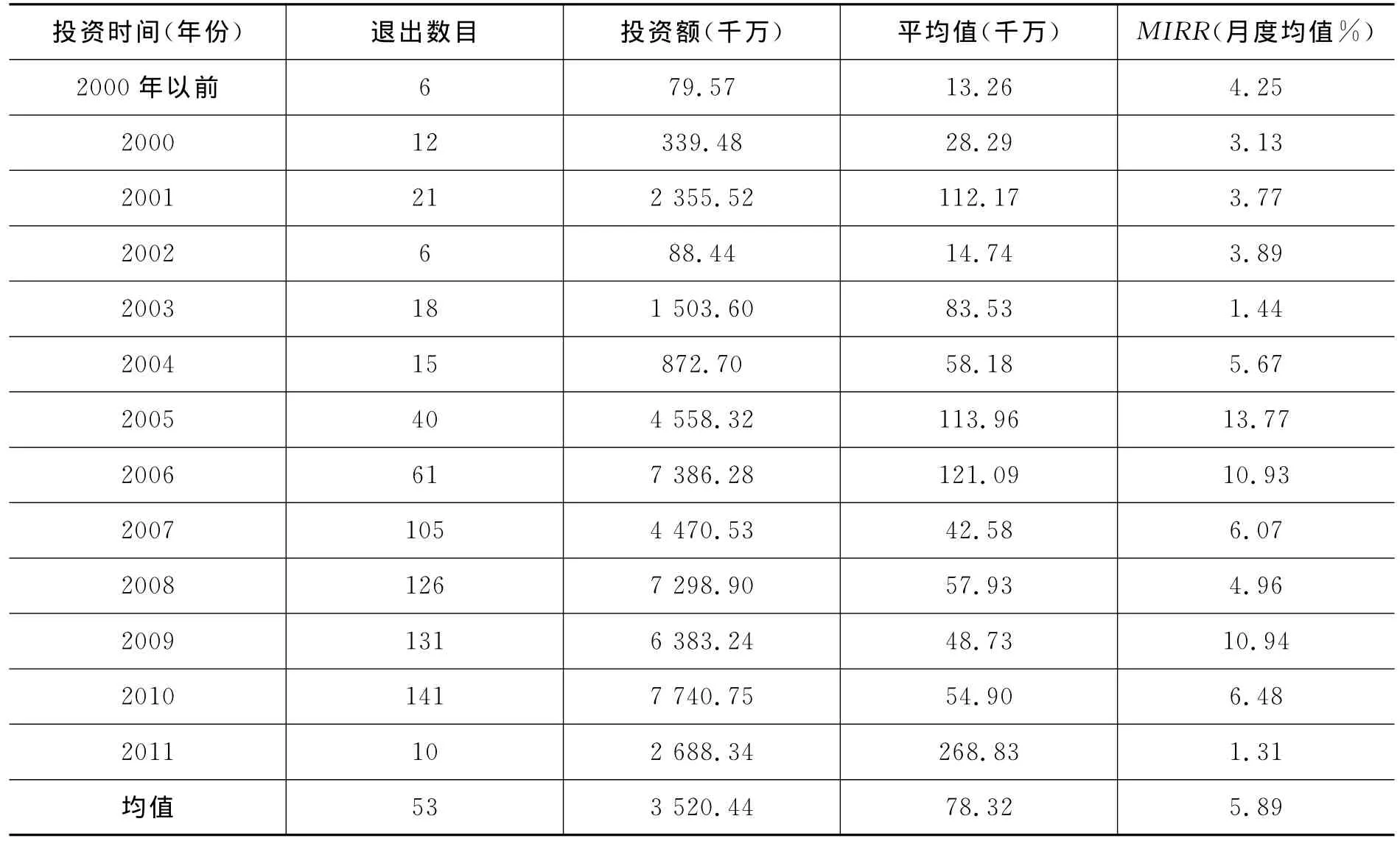

本文PE的數據來自清科公司數據庫(Zero2IPODatabase),市場的數據來源于CSMAR國泰安的數據庫。清科公司數據庫是國內權威的提供有關PE信息的數據庫,使用的是有關投資機構的信息以及被投資企業退出信息。對于PE,清科公司數據庫披露了它們的基本信息(包括名稱、成立時間)、募資信息(包括基金名稱、募資時間和規模等)和投資信息(包括投資時間、金額、所占股份、投資輪次、被投公司名稱和被投公司所處發展階段等)。對于被投資企業退出信息,清科公司數據庫披露了它們的基本信息(企業名稱、投資機構、退出方式、退出時間等)、回報信息(賬面回報倍數)。另外根據投資機構網站上的公開信息,補充了數據缺失的一些重要信息,如資本規模、成立時間、股權性質等。

本文對數據做了以下處理:剔除投資金額沒有披露的投資記錄,采用月度投資數據,將一個月內出現的多次投資合并為一次;將以其他貨幣結算的投資回報金額換算成以人民幣結算。本文最終得到的樣本是由投資時間1997年12月至2011年10月期間的691條PE投資企業到退出的投資記錄。這里可能會有多個投資機構共同投資于一家被投公司的情況,但每一條投資記錄都是唯一的投資機構被投公司匹配的觀察值。

采用了Franzoni等(2012)[10]的方法,用修正內部收益率MIRR來衡量投資回報,MIRR是以PE對被投資公司投入(It)和退出回報(Dt)計算的在投資期內回報的幾何平均數。MIRR計算公式如下

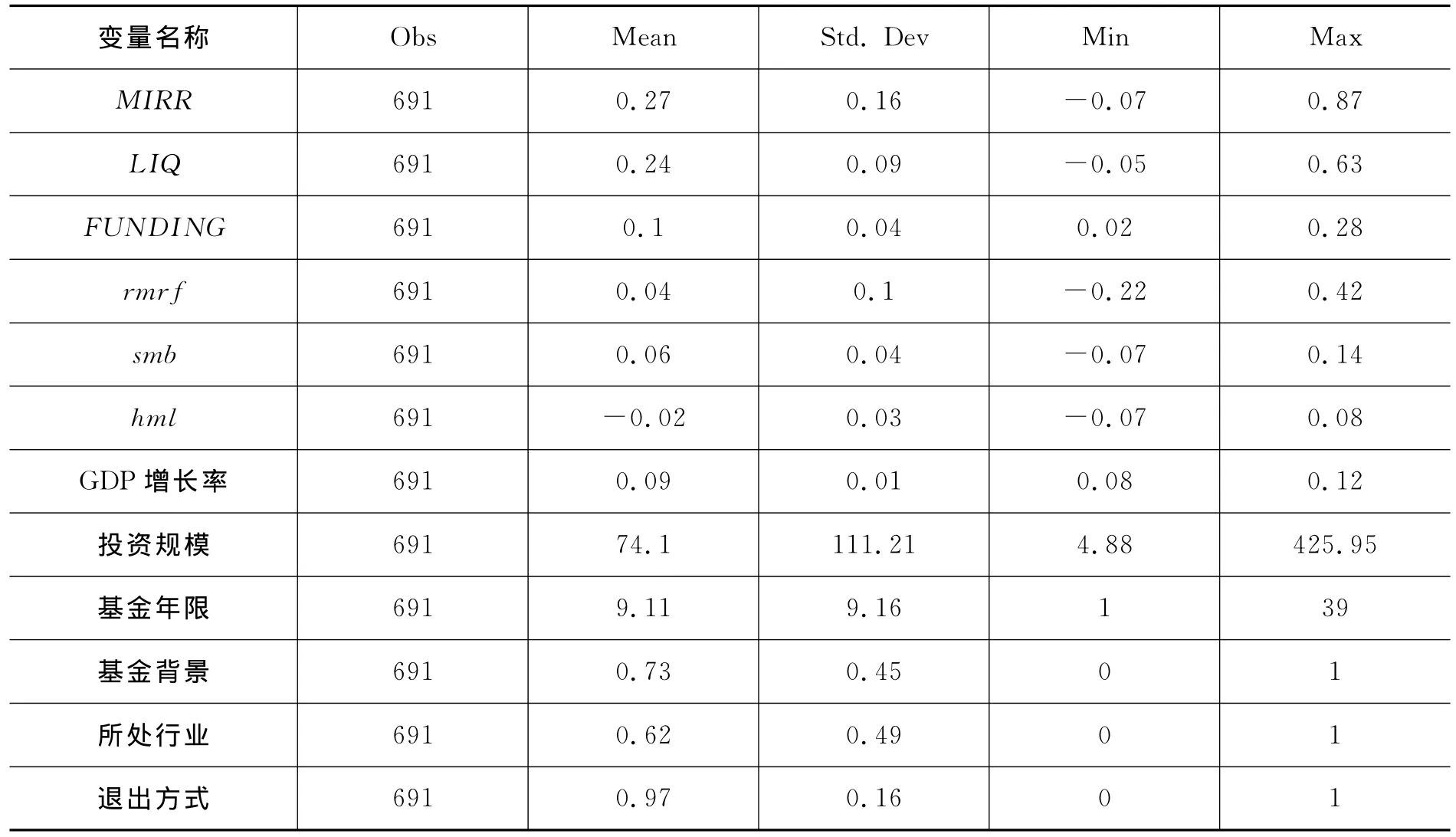

表1 數據描述統計

(二)PE流動性風險研究設計

由于PE的投資并非時間連續,不能得到投入回報的時間序列數據通過傳統的時間序列分析方法來估計流動性風險。本文擁有的是橫截面數據MIRR。

首先假設投資項目i具有初始投入,具有最終回報,在Ti期支付。假設一期的回報符合對數正態分布并且有如下形式

其中,γ是常數,rf是無風險利率,f是風險因子的維向量,δ是k維風險因子載荷,εi服從(0,σ2)的正態分布并且與風險因子相互獨立。

從式(2)中可以得出投資期內以幾何平均數計算的總回報公式如下

由于本文是以對數形式估計,而估計風險溢價需要以式(5)的形式,因而需要通過變換將(γ,δ)變成(α,β),變換公式如式(6)和式(7)

其中,μF是風險因子均值的k維向量,是風險因子的方差-協方差矩陣。

本文使用投資MIRR作為參與回歸,需要解決以下問題:涉及到不同PE和不同的被投資企業,具有很高的異質性風險將影響風險的估計;在估計(α,β)時,假設式(1)服從對數正態分布,而MIRR的殘差拒絕正態分布chi-squared檢驗;MIRR樣本部分小于0,不能直接求對數。

為解決以上問題,本文首先對MIRR進行加1再取對數處理,再對式(8)采取進行殘差bootstrap(1 000次)進行OLS估計

四、實證結果與分析

(一)流動性風險的估計

首先本文分別用最簡單的CAPM模型(Cochrane,2005)[6]、Fama-French三因子模型對式(8)進行估計,然后在三因子模型中加入包含流行性因子的第四因素(LIQ)模型來估計流動性風險載荷。

本文采取換手率來度量市場的流動性來構建流動性風險補償因子。換手率的計算

VOLt為股票在第t月的總交易股數,LNSt為股票在第t月的流通股數。

換手率作為學術界衡量流動性最常用的指標,(李一紅和吳世農,2003;蘇冬蔚和麥元勛,2004;周芳和張維,2011)[17,19,23],其能夠反映交易的及時性和量的概念。本文采取Fama-French三因素模型的因子構建方法通過TURN構建流動性風險補償因子LIQ;將每個月按TURN以升序排列,前40%是換手率最低的組合,定義為LL;后40%是換手率最高的組合,定義為HL。根據分組得到一個月后的組合等權平均收益,組合LL收益與組合HL收益差,便得到該月度LIQ變量。

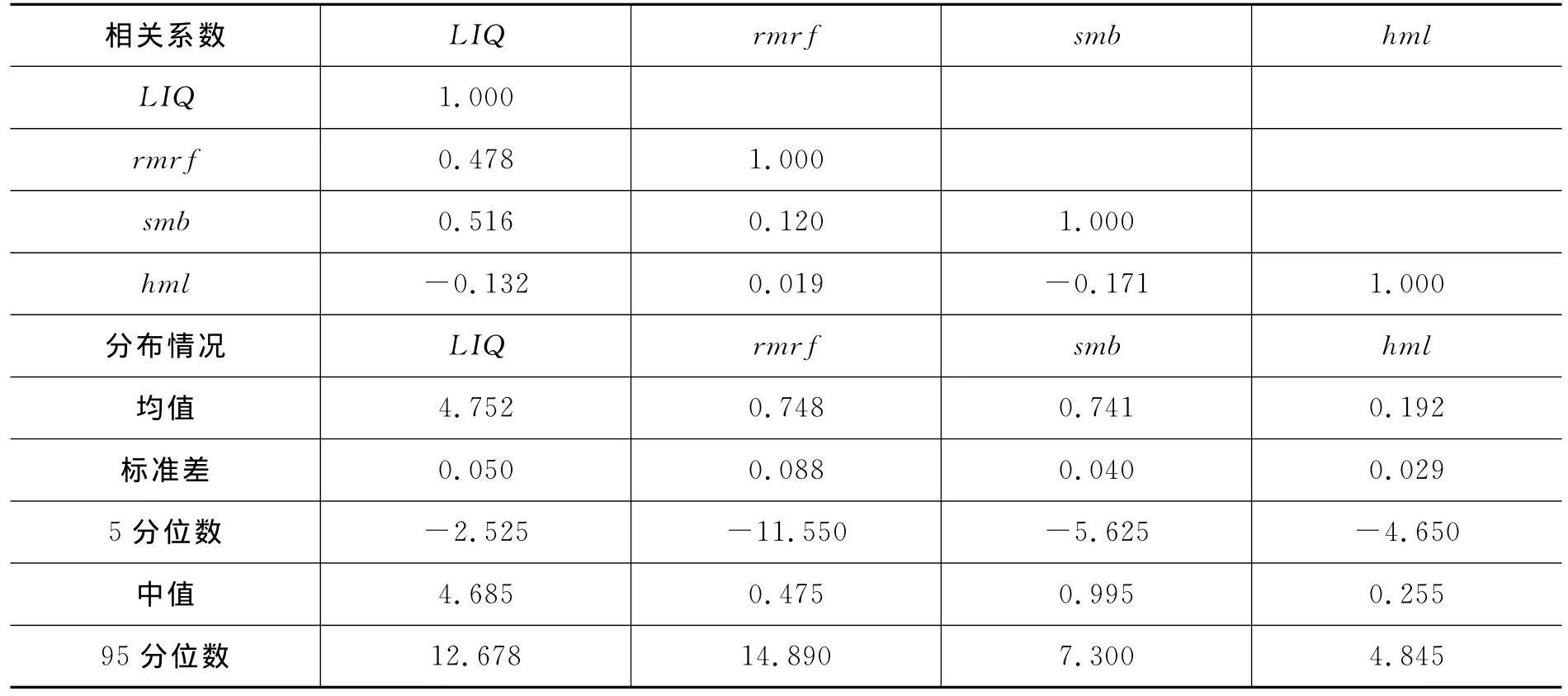

在假設市場完整的前提下,二級市場和PE市場具有相同的定價內核,本文應用公開市場的四因素模型來估計PE的風險。表2為在樣本期內四因子的相關系數和分布情況,用樣本期內因子均值乘以12作為年度風險載荷的估計來衡量資本成本,發現流動性風險載荷達到每年57.0%,市場風險載荷達到每年9.0%,規模因子和賬面市值比因子的風險載荷分別是每年8.9%和2.3%。流動性因子的風險載荷大于其他因子。

表2 因子的相關系數和分布情況

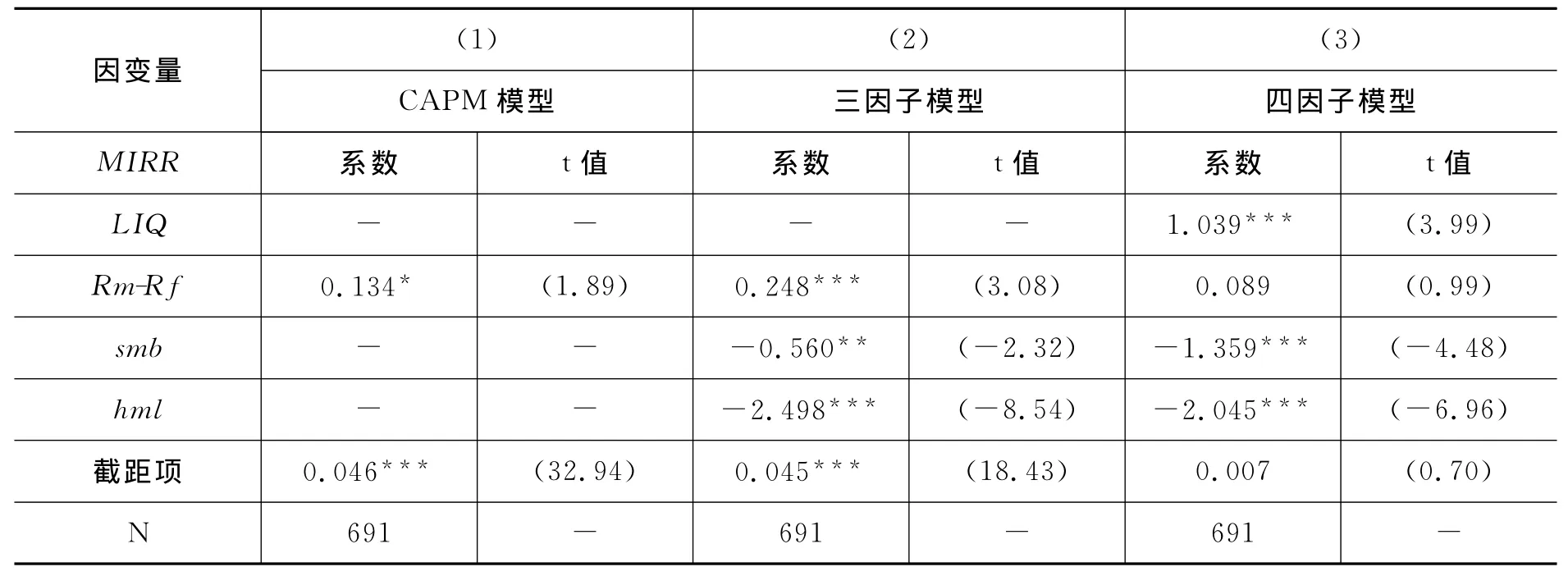

表3是按照式(8)的回歸結果,MIRR經過95% 的winsor處理,在第一列CAPM回歸中,市場因子回歸系數為0.134,僅在10%的水平下顯著。這與Franzoni等(2012)[10]估計的系數接近1有較大差別,說明單獨的市場因素并不能很好地解釋我國PE的回報。第二列為Fama-French三因子模型回歸結果,smb和hml系數均顯著為負,其中hml在1%的條件下顯著。第三列增加流動性因子的四因子回歸中,LIQ顯著為正,系數為1.039且在1%的條件下顯著,說明流動性因子對于我國PE回報有很好的解釋作用,smb和hml系數依然顯著為負,并且smb的系數明顯降低,而hml的系數顯著性增加,在三因子回歸中由于LIQ和smb的正相關性導致高估了smb的重要性,由于LIQ和hml的負相關性導致低估了hml的重要性。

表3 模型回歸結果

表4中顯示了每一個因子的風險載荷、總風險載荷、資本成本和值。其中α和β經過式(6)和式(7)的變換得出。每一個因子的風險載荷都是由因子估計系數乘以因子的樣本均值得出。資本成本是總風險載荷和無風險利率之和。

表4 風險載荷分解與α值(%)

第一行是每個模型的總風險載荷,CAPM模型中為1.368%,三因子模型的為5.478%,最后四因子模型達到了53.141%。

第二行是風險的成分分析,在四因子模型當中,流動性因子風險載荷達到每年62.3%,規模因子(smb)風險載荷每年-18.9%,賬面市值比因子(hml)每年8.8%,而市場因子風險載荷僅為每年0.9%。說明流動性因子每變動一個單位,PE回報變動62.3%,而規模因子次之,賬面市值比因子再次之,市場因子變動導致回報變動僅為0.9%。PE回報受流動性風險影響嚴重。

最后,本文估計了α,α值代表期望收益中不能被現有模型解釋的部分,發現CAPM模型和三因子模型不能解釋的部分都超過了50%,而在考慮了流動性因子之后,值降到8.486%。對應總風險載荷和資本成本分別為每年53.1%和55.8%。說明在國內市場上,加入流動性風險的四因素模型能很好地解釋PE回報,我國PE受到流動性風險因素影響,假設1得到驗證。

(二)PE流動性風險傳導渠道

以上的研究表明,在我國市場上,PE并不能規避流動性風險,流動性風險因子載荷是PE資本成本的重要組成部分。

為了證明假設2在我國市場是否存在,本文選取同業銀行間隔夜拆借月度加權平均利率,簡稱隔夜拆借利率,作為融資難易程度的代理變量。構建FUNDING變量,每個投資收益MIRR對應的FUNDING變量取投資開始到結束時期內的均值。如果隔夜拆借利率高,則說明融資困難,反之則反。那么加入融資難易程度的代理變量之后,該變量應該顯著為負并且能解釋部分市場流動性和PE回報之間的關系。

PE個體之間具有差異性,為控制特異性以及PE產業發展,本文在式(8)的基礎上添加了一系列的控制變量:

GDP增長率:Acs和 Audretsch(1994)[2]指出宏觀經濟因素GDP的變動對企業的創業活動有著深刻的影響,GDP的增長和PE產業的發展具有正相關的關系。我們添加GDP增長率作為控制PE產業的發展的變量。GDP增長率變量的構建方法與FUNDING相同。

投資規模:錢蘋和張幃(2007)[18]指出對于股權投資項目,投資規模越大可能風險越大,相應限制了PE分散風險的能力,分散風險能力的變化可能會影響資金投資回報率,并且投資規模大后續再融資也更加困難。由于投資規模差距較大,為避免異常值影響,本文對投資規模變量做95%的winsor處理。

基金年限:基金年限越長,投資經驗越豐富,對被投資企業的選擇能力越強,對風險的控制能力也越出色,從而會帶來高的回報率。

基金背景:具有外資背景的PE可能具有與國內不同的投資理念、投資風格,對投資收益有相應的影響,添加基金背景變量,將有外資背景的記為“0”,否則為“1”。

被投資公司所處行業:Cumming和MacIntosh(2001)[7]指出,由于股權投資家在高新技術投資項目的選擇和幫助企業實現價值增值等方面的能力與普通投資者相比存在比較優勢,更容易獲得超額的收益。因而本文按照投資界的慣例,將科技、媒體、通訊、互聯網、IC、IT服務、生物醫藥、軟件等行業作為高新技術行業,而傳統行業和服務業則作為非高新技術行業。并將高新技術行業記為“1”,非高新技術行業記為“0”。

退出方式:被投資企業采取IPO或者是并購退出的方式可能對資金投資回報率產生影響,將IPO退出的記為“1”,并購退出的記為“0”。

各變量描述統計見表5,在691個觀察值中,投資規模和基金年限差距較大,說明我國PE已基本實現風格分散。在經過95%的winsor處理后,規模從4 880萬人民幣到42.60億人民幣不等,均值為7.4億人民幣,而中值僅為2.8億元,巨額投資偏少。基金年限均值為9年,27%的基金具有外資背景,62%的投資處于高新技術行業,97%的基金使用了IPO退出的方式。

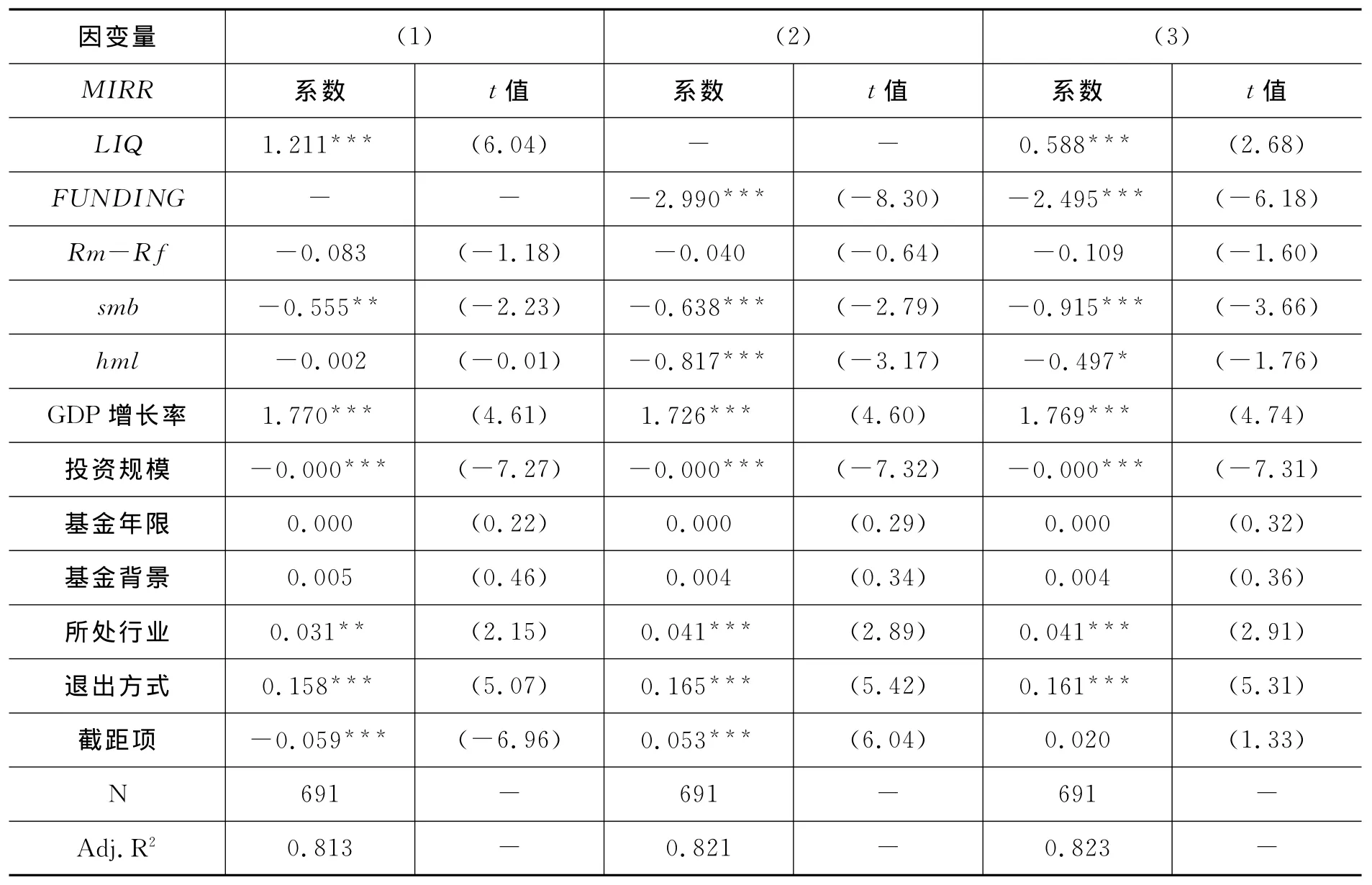

本文在式(8)的基礎上添加FUNDING變量以及一系列的控制變量進行OLS回歸,回歸結果如表6。

表5 描述性統計

表6中,回歸(1)流動性因子的系數為1.211并且在1%的條件下顯著,流動性因子每增加(減少)一個單位,PE月度回報增加(減少)1.211個單位。回歸(2)是用MIRR對FUNDING變量回歸,FUNDING變量系數為-2.990且顯著,說明與假設相同,資本流動性約束能夠減少PE回報。

在回歸(3)中,本文檢驗是否融資渠道能解釋PE回報的流動性風險,發現FUNDING變量能覆蓋48.6%的流動性效應:LIQ系數從1.211減少到0.588并且在1%的條件下顯著。而FUNDING變量系數為-2.495,仍然顯著為負。可以推斷假設2成立,市場上PE的流動性傳導主要是通過資本流動性渠道發生的。

另外本文發現GDP增長率、是否投資于高新技術行業以及采取IPO方式退出均對基金績效有顯著正向影響,而投資規模、基金年限以及非外資背景則對績效沒有顯著影響。

表6 流動性風險來源回歸結果

表7 穩健性檢驗回歸結果

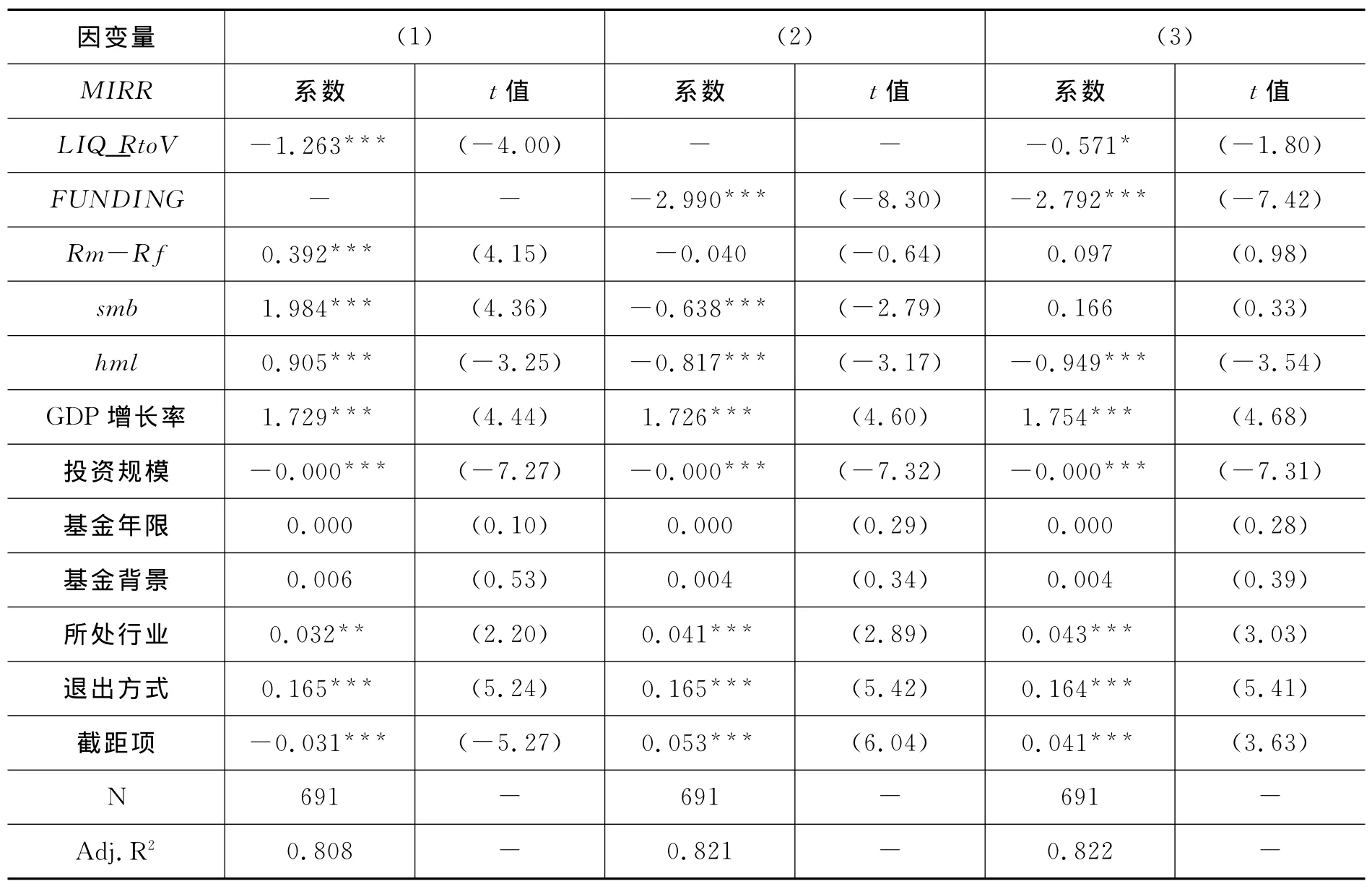

五、穩健性檢驗

本文采用換手率作為流動性指標衡量流動性,國內文獻中如陳青和李子白(2008)[16]、周芳和張維(2011)[23]等亦采用 Amihud的非流動性比率(RtoV)衡量流動性

其中Ritd代表股票i在第t個月第d天的收益率,DVOLitd為股票i在第t個月內第d天的日交易金額,Dit為t月份的交易天數,乘以使得各指標的數量級一致或接近。

基于非流動性比率(RtoV)以同樣的方法構建流動性風險補償因子LIQ_RtoV,以排除由于流動性指標變量選擇帶來的回歸偏誤。

使用LIQ_RtoV在式(8)的基礎上添加FUNDING變量以及一系列的控制變量進行OLS回歸。結果見表7。

在表7中,模型(1)中以非流動性構建的指標LIQ_RtoV系數顯著為-1.263,非流動性因子每增加(減少)一個單位,PE月度回報減少(增加)1.263個單位,與假設1一致。模型(2)中FUNDING變量系數為-2.990且顯著,模型(3)中加入FUNDING變量后LIQ_RtoV系數減少45.2%,FUNDING系數顯著為-2.792。使用非流動性指標得到的結論與前文相同,結果穩健。

六、結論與建議

與其他研究公開市場流動性風險的研究不同,本文研究PE的流動性風險。

研究發現:(1)流動性風險因子與PE回報顯著正相關,包含流動性的四因子模型使alpha值降為8.486%,模型解釋力度強。(2)本文定量估計我國PE的流動性風險載荷達到62.329%,遠高于國外估計值3%,市場因子、市值因子和賬面市值比因子的風險載荷較低。(3)FUNDING變量與PE回報顯著負相關,融資流動性能解釋48.6%的市場流動性風險。研究表明,我國PE存在顯著的流動性風險暴露,由于我國投資者主要由非機構投資者組成,流動性風險暴露程度遠大于國外,投資于PE并不能起到規避流動性風險的作用。另外,我國PE的流動性風險主要是通過資金的流動性通道進行傳導的。PE市場作為越來越重要的新型市場,針對流動性風險的考慮不可或缺,本文的研究豐富了這方面的研究并進一步展開。

基于上述結論,對政府和監管者而言,提出以下建議:(1)應優化投資者結構,逐步放開對流動性風險承擔能力更強的機構投資者(例如養老基金等)進入一級市場的限制,豐富市場寬度。(2)應增強對PE的風格教育,督促其進行流動性管理,保障融資流動性渠道的穩定以應對流動性沖擊,增強對流動性風險的抵御能力,豐富市場深度。(3)修正市場投資策略,特別是在市場流動性風險暴露時,謹慎進行股權投資和再融資,從風險終端降低流動性風險;通過合約、保證金等方式增強融資渠道的穩定性,從風險傳導渠道降低流動性風險。

[1]AcharyaVV,Pedersen L H.Asset Pricing with Liquidity Risk[J].Journal of Financial Economics,2005,77(2):375-410.

[2]Acs Z J,D B Audretsch,M P Feldman.R&D Spillovers and Recipient Firm Size[J].The Review of Economics and Statistics,1994,76(2):336-340.

[3]Amihud Y,H Mendelson.Asset Pricing and the Bid-Ask Spread[J].Journal of Financial Economics,1986,17(2):223-249.

[4]Atkins A B,E A Dyl.Market Structure and Reported Trading Volume:NASDAQ versus the NYSE[J].Journal of Financial Research,1997,20(3):291-304.

[5]Brunnermeier M K,Pedersen L H.Market Liquidity and Funding Liquidity[J].Review of Financial Studies,2009,22(6):2201-2238.

[6]Cochrane J H.The Risk and Return of Venture Capital[J].Journal of Financial Economics,2005,75(1):3-52.

[7]Cumming D J,J G MacIntosh.Venture Capital Investment Duration in Canada and the United States[J].Journal of Multinational Financial Management,2001,11(4):445-463.

[8]Driessen J,T C Lin,L Phalippou.A New Method to Estimate Risk and Return of Nontraded Assets from Cash Flows:The Case of Private Equity Funds[J].Journal of Financial and Quantitative Analysis,2012,47(3):511-535.

[9]Fama E F,K R French.Size and Book-to-Market Factors in Earnings and Returns[J].The Journal of Finance,1995,50(1):131-155.

[10]Franzoni F,E Nowak,L Phalippou.Private Equity Performance and Liquidity Risk[J].The Journal of Finance,2012,67(6):2341-2373.

[11]Kaplan S N,P Stromberg.Leveraged Buyouts and Private Equity[J].Journal of Economic Perspectives,2009,23:121-146.

[12]Korteweg A,M Sorensen.Risk and Return Characteristics of Venture Capital-Backed Entrepreneurial Companies[J].Review of Financial Studies,2010,23(10):3738-3772.

[13]Liu W.A Liquidity-Augmented Capital Asset Pricing Model[J].Journal of financial Economics,2006,82(3):631-671.

[14]Pástor L,Stambaugh R F.Liquidity Risk and Expected Stock Returns[J].The Journal of Political Economy,2003,111:642-685.

[15]陳工孟,俞欣,寇祥河.風險投資參與對中資企業首次公開發行折價的影響—不同證券市場的比較[J].經濟研究,2011(5):118-132.

[16]陳青,李子白.我國流動性調整下的CAPM研究[J].數量經濟技術經濟研究,2008(6):66-78.

[17]李一紅,吳世農.中國股市流動性溢價的實證研究[J].管理評論,2004(11):34-42.

[18]錢蘋,張幃.我國創業投資的回報率及其影響因素[J].經濟研究,2007(5):78-90.

[19]蘇冬蔚,麥元勛.流動性與資產定價:基于我國股市資產換手率與預期收益的實證研究[J].經濟研究,2004(2):95-105.

[20]王蘭芳,王蘇生.公開市場信號對創業投資決策和績效的影響[J].經濟學(季刊),2010(1):183-207.

[21]吳超鵬,吳世農,程靜雅.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012(1):105-119.

[22]張學勇,廖理.風險投資背景與公司IPO:市場表現與內在機理[J].經濟研究,2011(6):118-132.

[23]周芳,張維.中國股票市場流動性風險溢價研究[J].金融研究,2011(5):94-106.

[24]王靜.投資者異信念對股票未來收益的預測性——基于中國股票市場的經驗分析[J].財經問題研究,2015(3):53-60.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19