非上市科技型中小企業(yè)資本結(jié)構(gòu)影響因素分析——基于動態(tài)面板的經(jīng)驗分析

2015-01-01 03:17:20李俊強(qiáng)耿軍會李秉華

李俊強(qiáng) 耿軍會 李秉華

(1.中國人民大學(xué) 財政金融學(xué)院 北京 100872;2.河北金融學(xué)院 金融系 河北 保定071051;3.北京交通大學(xué) 經(jīng)濟(jì)管理學(xué)院 北京010000)

一、引言

在經(jīng)濟(jì)”新常態(tài)”下,科技創(chuàng)新已經(jīng)成為國家的重要發(fā)展戰(zhàn)略。為了實現(xiàn)“大眾創(chuàng)業(yè)、萬眾創(chuàng)新”的目標(biāo),大力發(fā)展科技型中小企業(yè)是重要實現(xiàn)途徑和載體。盡管科技型中小企業(yè)具有重要戰(zhàn)略意義,但是大量文獻(xiàn)指出科技型中小企業(yè)發(fā)展中面臨比大中型企業(yè)更多限制和阻礙,尤其是融資渠道不暢導(dǎo)致資本結(jié)構(gòu)的變化(Ardic,2011[1];張杰、尚長風(fēng)[2],2006)。大量企業(yè)層面調(diào)研數(shù)據(jù)證實融資渠道和信用成本不僅阻礙中小企業(yè)融資,而且對中小企業(yè)產(chǎn)生比大企業(yè)更多限制(Pissarides[3],1999)。由于缺乏抵押品、資信證明困難、小現(xiàn)金流量、不充分的信用歷史、高風(fēng)險溢出、不完善的銀企關(guān)系和高交易成本等原因,中小企業(yè)很難獲得商業(yè)銀行貸款,尤其是長期貸款。Beck等(2008)[4]使用48個國家的調(diào)查數(shù)據(jù)證實在不發(fā)達(dá)金融和法律體系的國家中,越小的企業(yè)越難以獲得外部融資。

科技型中小企業(yè)的融資困境能通過不同形式資本結(jié)構(gòu)表現(xiàn)出來。企業(yè)資本結(jié)構(gòu)是對融資環(huán)境和融資渠道相適應(yīng)的自然演化結(jié)果,企業(yè)資本結(jié)構(gòu)的變化能夠從根本上反應(yīng)企業(yè)發(fā)展?fàn)顩r和融資狀況。分析企業(yè)資本結(jié)構(gòu)影響因素可以更好地厘清企業(yè)發(fā)展中融資難題成因。

大量文獻(xiàn)分析了上市公司的不同的資本結(jié)構(gòu)經(jīng)濟(jì)后果和資本結(jié)構(gòu)的影響因素。然而,影響資本結(jié)構(gòu)的因素更多是企業(yè)層面特征,而不是產(chǎn)業(yè)和國家間的差異(Myers[5],1984)。上市公司是大量企業(yè)中的佼佼者,其融資渠道和融資便利性要遠(yuǎn)高于非上市的科技型中小企業(yè),而且上市公司較偏向于股權(quán)融資,所以與非上市科技型中小企業(yè)資本結(jié)構(gòu)影響因素存在較大差異。而非上市科技型中小企業(yè)是“大眾創(chuàng)新,萬眾創(chuàng)業(yè)”的主力軍和生力軍,對中國經(jīng)濟(jì)轉(zhuǎn)型意義重大,所以分析非上市科技型中小企業(yè)資本結(jié)構(gòu)的影響具有重要的現(xiàn)實意義。

企業(yè)資本結(jié)構(gòu)不僅受到各種影響因素,而且受到自身時間趨勢影響。為了識別和刻畫時間趨勢影響,采用動態(tài)面板方法彌補簡單面板和截面模型的不足。本文將檢驗影響科技型中小企業(yè)資本結(jié)構(gòu)的影響因素。對科技型中小企業(yè)的內(nèi)源融資水平、規(guī)模、年齡、發(fā)展前景、盈利性、資產(chǎn)結(jié)構(gòu)、流動性和行業(yè)特征等因素的分析基礎(chǔ)上,分析非上市科技型中小企業(yè)不同生命周期資本結(jié)構(gòu)的影響因素,識別不同發(fā)展階段的各影響因素差異和動態(tài)變化。

二、科技型中小企業(yè)資本結(jié)構(gòu)影響因素分析

關(guān)于我國上市公司的資本結(jié)構(gòu)影響因素的文獻(xiàn),主要考察規(guī)模、年齡、發(fā)展前景、盈利性、資產(chǎn)結(jié)構(gòu)和行業(yè)等因素(陸正飛、辛宇[6],1998;洪錫熙、沈藝峰[7],2000;郭鵬飛、孫培源[8],2003;肖作平[9],2003;胡國柳、黃景貴[10],2006)。另外,流動性比率是影響杠桿率的重要因素(Bonfim 和 Ant?o[11],2012)。內(nèi)源融資水平也是影響債務(wù)杠桿的重要因素(Myers[5],1984和 Myers和 Majkuf[12],1984)。

(一)內(nèi)源融資水平

Myers (1984)[5]和 Myers 和 Majkuf(1984)[12]提出優(yōu)序理論。該理論認(rèn)為由于企業(yè)投資者和企業(yè)所有者間關(guān)于企業(yè)經(jīng)營狀況和發(fā)展前景的信息不對稱,投資者資本收益要求以債務(wù)或以權(quán)益的進(jìn)行投資。結(jié)果,企業(yè)所有者發(fā)現(xiàn)外部融資(債務(wù)或權(quán)益)相比內(nèi)源融資(個人儲蓄和未分配利潤)是缺乏吸引的。科技型中小企業(yè)、尤其是非上市科技型中小企業(yè)的信息不對稱程度最高,這樣導(dǎo)致潛在資金供給者要求更高的回報。所以內(nèi)源融資水平與債務(wù)水平應(yīng)該是負(fù)相關(guān)的。

(二)發(fā)展前景

增長機(jī)會可能減少未分配利潤和促使公司進(jìn)行借貸。但是,正如 Myers(1977)[13]所說,增長機(jī)會能夠制造道德風(fēng)險環(huán)境,小公司有激勵冒險發(fā)展。發(fā)展的收益不能為借出者占用,他們只能獲得相應(yīng)的貸款收益,導(dǎo)致清晰的代理成本。這反映在長期債務(wù)成本的上升。一種解決方案是增加公司的短期貸款。根據(jù)Myers(1977)的觀點,債務(wù)和增長機(jī)會是負(fù)相關(guān)的。同時,增長機(jī)會外部人很難評估,從而造成更加嚴(yán)重的信息不對稱。這意味著發(fā)展機(jī)會和杠桿水平是負(fù)相關(guān)的。

(三)盈利性

一方面,由于三方面主要因素,盈利對杠桿正向影響(Bonfim and Ant?o,2012)。首先,盈利增加破產(chǎn)成本和降低公司較高的債務(wù)水平。其次,如DeAngelo和 Masulis(1980)[14]所說,更高收益公司比那些更少收益或沒有收益的公司面臨更高可以預(yù)期的稅率。這種收益和損失的不對稱征稅驅(qū)使更高盈利的公司有更高的債務(wù)水平,這樣他們將從稅盾效應(yīng)中獲得更大收益。再次,更加有盈利的公司有更多的現(xiàn)金流,那樣意味著賺錢的投資產(chǎn)生更多超額收益。

另一方面,企業(yè)的盈利性越強(qiáng),現(xiàn)金流越充足,內(nèi)部能夠積累的資金就越多。在企業(yè)與投資者存在較大信息不對稱情況下,企業(yè)通過外部融資的成本很高,這時企業(yè)更愿意進(jìn)行內(nèi)源融資,因此企業(yè)盈利性與債務(wù)水平是負(fù)相關(guān)的。

(四)資產(chǎn)結(jié)構(gòu)

一方面,根據(jù)代理理論,小企業(yè)的所有者和債權(quán)者之間的代理沖突也許會特別嚴(yán)重,這將增加道德風(fēng)險和逆向選擇問題(Van der Wijst[15],1989;Ang[16],1992)。債務(wù)代理成本存在風(fēng)險轉(zhuǎn)移,潛在的道德風(fēng)險和逆向選擇使得債權(quán)人要求借貸的抵押品和擔(dān)保資產(chǎn)的物質(zhì)化(Myers,1977;Harris和 Raviv[17],1991)。萬一清算時,這種資產(chǎn)可以保留價值,通過在市場出售來履行公司的支付義務(wù)。因此公司杠桿水平與有形資產(chǎn)正相關(guān)。

另一方面,根據(jù)權(quán)衡理論,企業(yè)的固定資產(chǎn)多,企業(yè)的擔(dān)保價值和清算價值大,企業(yè)可以較低成本獲得債務(wù)資金。所以固定資產(chǎn)多的企業(yè)具有較高的債務(wù)率。

(五)流動比率

與大型企業(yè)相比,科技型中小企業(yè)面臨更大的融資約束。Miroslav Mateeva等(2013)認(rèn)為當(dāng)科技型中小企業(yè)有較高流動性、較好盈利水平時,需要增加長期研發(fā)投入,所以長期債務(wù)水平較高,也就是與長期債務(wù)水平正相關(guān)。而流動性較差的科技型中小企業(yè)則面臨更大的生存困難,往往保持較高的短期債務(wù)水平,所以與短期債務(wù)水平負(fù)相關(guān)。

(六)規(guī)模

一方面,大公司有更多的抵押品、更強(qiáng)的抗風(fēng)險能力、破產(chǎn)可能性更小,所以具有更強(qiáng)負(fù)債能力,所以債務(wù)水平比較高。另一方面,從信息不對稱角度看,大公司與債務(wù)水平是負(fù)相關(guān)的。大規(guī)模公司受到市場和機(jī)構(gòu)投資者關(guān)注多,相互間的信息不對稱程度低,企業(yè)獲得股權(quán)融資的成本低、可能性大,所以二者是負(fù)相關(guān)的。(Titman 和 Wessels[18],1988)。陸正飛、辛宇(1998)[6]證實公司規(guī)模與債務(wù)水平是負(fù)相關(guān)的,而洪錫熙、沈藝峰(2000)[7];郭鵬飛、孫培源(2003)[8]和肖作平(2003)[9]等證實公司規(guī)模與負(fù)債水平是正相關(guān)的。之所以產(chǎn)生結(jié)果的差異,可能是長期債務(wù)和短期債務(wù)的影響因素不同導(dǎo)致。所以本文對債務(wù)結(jié)構(gòu)分析長期和短期進(jìn)行考察。

(七)年齡

企業(yè)的年齡在一定程度上表示著企業(yè)所處的發(fā)展階段和企業(yè)生命周期。科技型中小企業(yè)活動內(nèi)容、行為模式、投入要素、資金需求和來源、風(fēng)險特征等五個方面,在生命周期的不同階段具有不同特征。因此不同的年齡企業(yè),其資本結(jié)構(gòu)是有差異的。郭鵬飛、孫培源(2003)[8]證實企業(yè)年齡與債務(wù)水平是正相關(guān)的。

(八)行業(yè)特征

行業(yè)特征是影響資本結(jié)構(gòu)的潛在因素(Scott 和 Martin,[19]1975;陸正飛、辛宇[6],1998;郭鵬飛、孫培源[8],2003等),不同市場結(jié)構(gòu)的行業(yè)其資本結(jié)構(gòu)必然差異較大。

三、樣本與變量選擇

(一)樣本選取

由于科技型中小企業(yè)大多沒有公開信息和數(shù)據(jù),所以數(shù)據(jù)獲取一直是研究的難點。本文數(shù)據(jù)來源于國泰安公司的《天使數(shù)據(jù)庫》(2014版)中的科技型中小企業(yè)。天使投資是權(quán)益資本投資的一種形式,是指富有的個人出資協(xié)助具有專門技術(shù)或獨特概念的原創(chuàng)項目或小型初創(chuàng)企業(yè)。該數(shù)據(jù)庫恰恰滿足科技型中小企業(yè)的特點,具有很好代表性和一般性。數(shù)據(jù)庫初始企業(yè)數(shù)量為90 008家,時間跨度為1997-2012年。由于樣本企業(yè)的數(shù)據(jù)不完整和缺失及統(tǒng)計時間跨度不一致等問題,最終,刪除研究變量數(shù)據(jù)不完整后總觀測值為3 198。為了降低極端值對實證結(jié)果的影響,所有變量都在1%和99%水平上進(jìn)行Winsorize處理。

(二)變量說明

以前的經(jīng)驗研究可以幫助在本文中客觀定義代理變量。根據(jù)Jordan等[20](1998),Michaelas等[21](1999),Sogorb-Mira[22](2005),和Bonfirm 和 Ant?o[11](2012),使用總杠桿率(總債務(wù)比總資產(chǎn))來衡量債務(wù)資本結(jié)構(gòu)。但是,Van der Wijst and Thurik[23](1993),Chittenden 等[24](1996),Barclay 和 Smith[25](1999),Bevan和 Danbolt[26](2000)等認(rèn)為任何僅僅基于總債務(wù)的杠桿率的分析都會遺漏長期債務(wù)和短期債務(wù)的差異。因此,為了解決這個問題和更好地解釋科技型中小企業(yè)的資本結(jié)構(gòu),使用兩種杠桿衡量方式:一是長期杠桿率(lt_lev),定義為長期債務(wù)比總資產(chǎn);二是短期債務(wù)杠桿率(st_lev),定義為短期債務(wù)與總資產(chǎn)比值。

內(nèi)源融資水平定義為提取準(zhǔn)備金和折舊前的凈收益除以公司總資產(chǎn)。未來增長機(jī)會定義為無形資產(chǎn)與總資產(chǎn)的比率(Michaelas等[21],1999;Sogorb-Mira[22],2005)。無形資產(chǎn)包括研發(fā)支出、商標(biāo)、專利和著作權(quán)。均衡理論預(yù)測增長機(jī)會和杠桿之間是負(fù)相關(guān)關(guān)系(Myers,1977)。資產(chǎn)結(jié)構(gòu)以公司有形資產(chǎn)在總資產(chǎn)的份額來衡量((Michaelas等[21],1999;Bevan 等 Danbolt[27],2000a,b;Sogorb-Mira[22],2005)。這個指標(biāo)習(xí)慣于控制公司的資產(chǎn)結(jié)構(gòu)和潛在的債務(wù)合約擔(dān)保可得性。大量無形資產(chǎn)組成的公司可能比較難獲得銀行融資,因此表現(xiàn)出低杠桿率。實際上,當(dāng)破產(chǎn)成本在均衡理論中發(fā)揮突出作用時,資產(chǎn)結(jié)構(gòu)被認(rèn)為在杠桿有正向影響。

流動比率由流動資產(chǎn)比流動負(fù)債構(gòu)成,習(xí)慣用于控制短期流動效應(yīng)。與以前的研究一致((Bonfim和 Ant?o[11],2012),我們期望短期流動性與公司杠桿率負(fù)相關(guān)。盈利性定義為銷售收入的年度變化;公司杠桿和銷售增長之間負(fù)相關(guān)關(guān)系與均衡理論一致。規(guī)模定義為企業(yè)的總資產(chǎn),年齡定義為企業(yè)注冊時間到報告期的年份。各變量具體的名字、解釋如表1所示。

表1 主要變量的定義與解釋

四、實證檢驗和結(jié)果

(一)計量模型設(shè)定

下面將使用面板數(shù)據(jù)模型來進(jìn)行相關(guān)實證研究。面板數(shù)據(jù)模型分析可以控制企業(yè)異質(zhì)性和減少變量的相關(guān)性 (Arellano and Bover,1990)。這種方法可以消除由于無法觀察的個體效應(yīng)和解釋變量的相關(guān)性而造成的估計結(jié)果偏差。面板模型設(shè)計如下

其中,被解釋變量為杠桿率,定義為長期債務(wù)或短期債務(wù)與總資產(chǎn)比值。主要感興趣的變量 是現(xiàn)金流(提取準(zhǔn)備金和折舊前的凈收益)除以企業(yè)總資產(chǎn)。為了準(zhǔn)確度量各因素對公司杠桿的影響,zit為控制變量,主要是行業(yè);同時,在回歸中控制了時間和公司效應(yīng)。

(二)長期債務(wù)的影響因素實證結(jié)果

從表2可以看出,長期杠桿率和現(xiàn)金流比率在1%和5%顯著水平下顯著為負(fù)相關(guān)。Modle3動態(tài)面板結(jié)果顯示,現(xiàn)金流比率的系數(shù)比總體平均面板模型更大,這意味著當(dāng)考慮上期債務(wù)影響時,高現(xiàn)金流比率的企業(yè)使用更低的債務(wù)比率。因此,可以得知有充分現(xiàn)金流的企業(yè)較少使用長期債務(wù)去為他們的投資活動融資。科技型中小企業(yè)會優(yōu)先進(jìn)行內(nèi)源融資,然后進(jìn)行債務(wù)融資,與優(yōu)序融資理論預(yù)測一致。

表2 長期債務(wù)水平與影響因素回歸結(jié)果

除內(nèi)源融資外,流動性和盈利性均顯著影響科技型中小企業(yè)的資本結(jié)構(gòu),流動性越強(qiáng)企業(yè)的長期債務(wù)越高,而盈利性越好企業(yè)的長期債務(wù)越低。這說明短期長期能力較強(qiáng)的科技型中小企業(yè),傾向于追加研發(fā)等長期投資,長期債務(wù)水平較高。而盈利性較好,企業(yè)的融資渠道增加、融資機(jī)會增加,長期債務(wù)率反而下降。這與理論預(yù)期不一致,可能的原因是盈利性較好的企業(yè)沒有足夠動力進(jìn)行長期研發(fā)投資,導(dǎo)致長期債務(wù)率下降。資產(chǎn)結(jié)構(gòu)較顯著地影響資本結(jié)構(gòu),有形資產(chǎn)比例越高,企業(yè)的長期債務(wù)率越高,這與權(quán)衡理論預(yù)期一致。

年齡對科技型中小企業(yè)的長期債務(wù)率影響是負(fù)的,但是在控制滯后一期后變得不顯著。之所以出現(xiàn)這種情況與中國企業(yè)遵循“內(nèi)部資金—股票—負(fù)債”長期融資順序有關(guān)(蔣殿春[27],2003)。而發(fā)展機(jī)會和規(guī)模對科技型中小企業(yè)的長期債務(wù)率影響不顯著。另外,由于我國信貸政策主要以抵押、質(zhì)押和擔(dān)保為主,僅僅依靠無形資產(chǎn)較難獲得長期債務(wù)融資,所以對長期債務(wù)率影響不顯著。尤其是中國存在比較明顯的“股權(quán)融資偏好”(陸正飛、高強(qiáng)[28],2003)情況下,規(guī)模較大企業(yè)長期債務(wù)率反而可能比較低。

(三)短期債務(wù)的影響因素實證結(jié)果

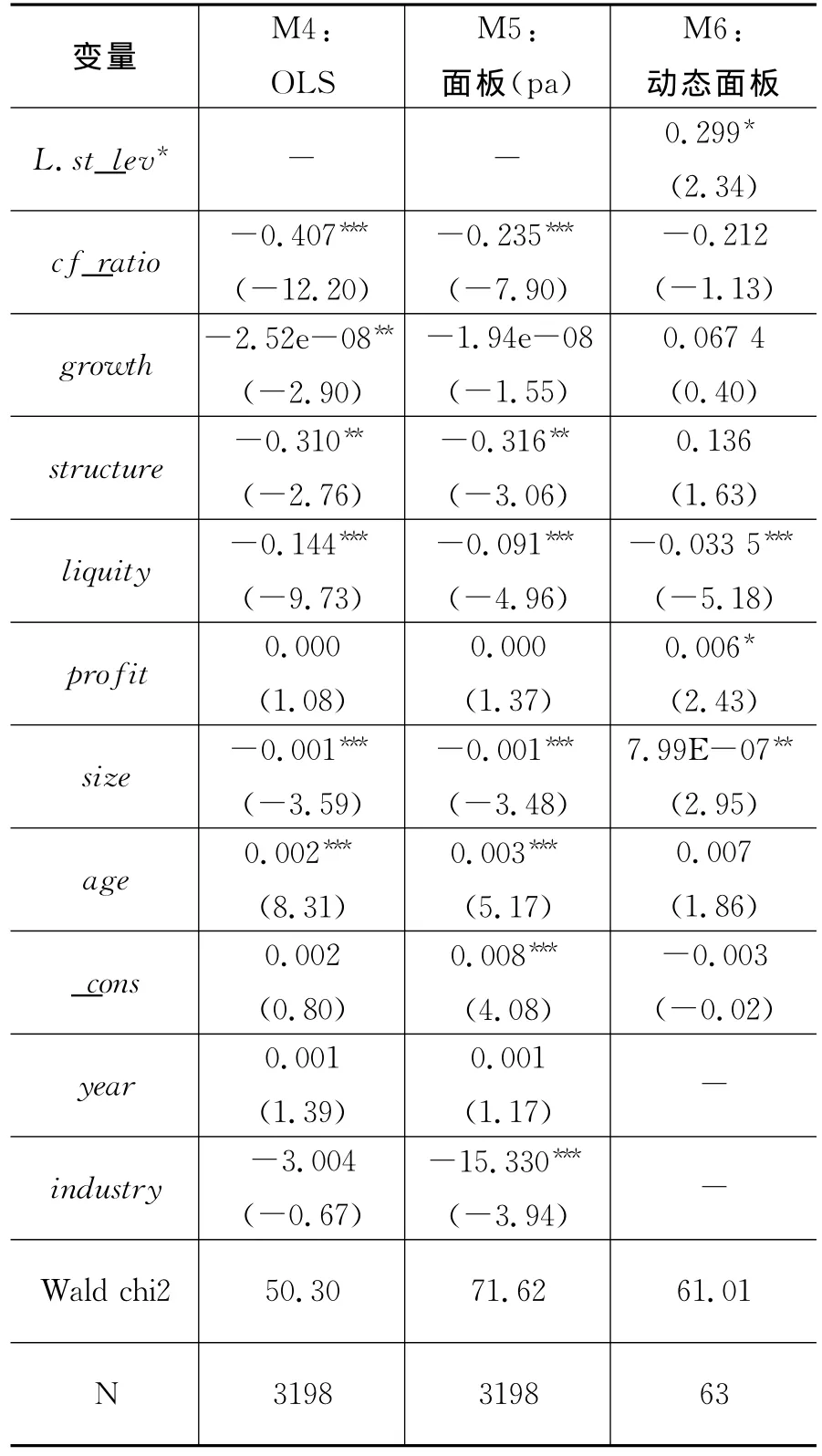

從表3回歸結(jié)果來看,在Model4和Model5中,內(nèi)源融資(現(xiàn)金流比率)與短期債務(wù)比率呈顯著負(fù)向相關(guān),這意味著當(dāng)科技型中小企業(yè)有更多自有資金時,對外部融資需求更少,這支持優(yōu)序理論觀點。而在動態(tài)面板M6結(jié)果顯示,上一期債務(wù)率顯著影響當(dāng)期杠桿率,這說明短期債務(wù)率更多是由上期債務(wù)率水平?jīng)Q定,而現(xiàn)金流比率的影響相對較小。

流動性和規(guī)模都顯著影響科技型中小企業(yè)的資本結(jié)構(gòu),其中流動性越高短期債務(wù)率越低,說明流動性高的公司更多增加長期負(fù)債,所以短期債務(wù)率較低,這與理論預(yù)測一致;而規(guī)模越大公司的短期債務(wù)率越低,說明規(guī)模大的公司有更好更便捷的融資渠道,他們可以通過股權(quán)融資或者需要時較快獲得債務(wù)融資而不必保持較高債務(wù)率,降低破產(chǎn)成本,這與陸正飛、辛宇(1998)結(jié)果一致。盈利和年齡對資本結(jié)構(gòu)的影響是正的,即盈利性越高的企業(yè)其短期債務(wù)率越高,這與權(quán)衡理論預(yù)測一致;年齡越大的企業(yè)的短期債務(wù)率越高,說明年齡大的企業(yè)與銀行等金融機(jī)構(gòu)有更好的關(guān)系,信息不對稱程度較弱,融資更加便利。

另外,成長性和資產(chǎn)結(jié)構(gòu)對短期債務(wù)結(jié)構(gòu)的影響是不顯著和不穩(wěn)定的。說明成長性和資產(chǎn)結(jié)構(gòu)對短期債務(wù)率影響有限。

表3 短期債務(wù)水平與影響因素回歸結(jié)果

(四)不同生命周期階段科技型中小企業(yè)債務(wù)結(jié)構(gòu)分析

José L.和 Francisco S[29].(2008)和Maurizio等[30](2011)證實了不同年限和不同生命周期階段的中小企業(yè)資本結(jié)構(gòu)存在顯著變化。企業(yè)注冊年限是區(qū)分科技型中小企業(yè)生命周期的非常好的度量指標(biāo)(高松等[30],2011)。當(dāng)處于5年、10年和20年左右時,中小企業(yè)的債務(wù)結(jié)構(gòu)有顯著變化和形態(tài)反轉(zhuǎn)(Maurizio等[30]2011),所以本文把樣本分為S1(S1﹤5)、S2(10﹤S2≧20)、S3(20≦S3﹤20)、S4(S4≧20)四組。

從表4可以看出,科技型中小企業(yè)在不同時期都是遵循優(yōu)序融資理論,但是在科技型中小企業(yè)發(fā)展初期和成長期企業(yè)更多依靠內(nèi)源融資,隨著企業(yè)發(fā)展成熟,科技型中小企業(yè)的對外源性融資增加(現(xiàn)金流對第三階段的短期債務(wù)率和第四期的長期債務(wù)率影響在統(tǒng)計上已經(jīng)不顯著)。由于在發(fā)展初期,科技型中小企業(yè)缺乏有效抵押物品和高度不確定性發(fā)展前景,難以獲得信貸資金支持,所以企業(yè)主要依靠自身留存和風(fēng)險投資等方式募集資金。隨著企業(yè)的發(fā)展壯大,企業(yè)的固定資產(chǎn)增加和發(fā)展前景更加明確,企業(yè)的融資逐漸增加外源融資方式(債務(wù)融資)。所以,內(nèi)源融資對資本結(jié)構(gòu)的影響是倒“U”型,即由小到大再變小。

另外,科技型中小企業(yè)的盈利水平對融資水平為較小負(fù)面影響,前兩個發(fā)展階段對債務(wù)融資為顯著負(fù)面影響,而對成熟后企業(yè)的影響更小、統(tǒng)計上不顯著。在前期發(fā)展中,雖然企業(yè)盈利水平比較高,同時科技創(chuàng)新存在高度風(fēng)險和不確定,債務(wù)融資成本很高,這時企業(yè)更多依靠自身留存和風(fēng)險投資融資。發(fā)展機(jī)會對債務(wù)融資結(jié)構(gòu)也是負(fù)面影響,發(fā)展機(jī)會越好的企業(yè)其債務(wù)水平較低。對于發(fā)展和成熟期的科技型中小企業(yè)的短期債務(wù)來說,為了避免陷入財務(wù)困境,會放棄一些需要短期債務(wù)的投資項目。

有形資產(chǎn)對長期債務(wù)率是積極顯著影響,而對短期債務(wù)是負(fù)面影響(最后一項不顯著),這與前面的假設(shè)是一致的。之所以有形資產(chǎn)對長期債務(wù)有顯著積極影響,一方面是出于期限匹配考慮;另一方面是在企業(yè)的發(fā)展期和成熟期有形資產(chǎn)比例相對較高(在第二期和第三期的有形資產(chǎn)系數(shù)絕對值較大)。資產(chǎn)結(jié)構(gòu)對科技型中小企業(yè)資本結(jié)構(gòu)的影響是倒“U”型的,對發(fā)展期和成熟期的資產(chǎn)結(jié)構(gòu)影響大,主要是初期無法得到合理債務(wù)融資,而隨著企業(yè)發(fā)展會出現(xiàn)“傾向股權(quán)融資”導(dǎo)致債務(wù)率下降。

短期流動性對短期債務(wù)是顯著負(fù)面影響,而對長期債務(wù)是積極影響(但是第三和第四期不顯著)。流動性差的企業(yè)需要較高的短期債務(wù)水平維持企業(yè)運行。短期流動性較好時,初期和發(fā)展期企業(yè)可以獲得較多長期債務(wù)水平;隨著企業(yè)的發(fā)展,影響長期債務(wù)的增多,短期流動性對其影響減弱或不顯著。流動性對資本結(jié)構(gòu)的影響呈現(xiàn)“U”型趨勢。

表4 不同年限的科技型中小企業(yè)子樣本回歸結(jié)果

五、穩(wěn)健性檢驗

企業(yè)規(guī)模和企業(yè)所處的產(chǎn)業(yè)是影響企業(yè)資本結(jié)構(gòu)的重要因素(郭鵬飛、孫培源,2003;肖作平,2003;肖澤忠、鄒宏,2008),所以本文將對不同規(guī)模和不同產(chǎn)業(yè)科技型中小企業(yè)子樣本進(jìn)一步檢驗基本假設(shè)。主要兩部分:一是根據(jù)統(tǒng)計局規(guī)模標(biāo)準(zhǔn)把企業(yè)分為微型、小型和中型三個子樣本;二是根據(jù)樣本量和與科技相關(guān)性,我們選擇5個行業(yè)子樣本進(jìn)行檢驗不同行業(yè)間影響因素差異。

(一)不同規(guī)模子樣本的影響因素分析

由于樣本企業(yè)中處于工業(yè)領(lǐng)域的居多,所以采用國家統(tǒng)計局[2011]75號劃分標(biāo)準(zhǔn)把樣本企業(yè)按照上述標(biāo)準(zhǔn)分為微型科技型企業(yè)、小型科技型企業(yè)和中小科技型企業(yè)三類。下面對不同規(guī)模的科技型企業(yè)進(jìn)行分類回歸分析,進(jìn)而得到不同規(guī)模的科技型中小企業(yè)的融資結(jié)構(gòu)影響因素。

根據(jù)回歸結(jié)果可以看出①由于篇幅限制穩(wěn)定性檢驗部分沒有顯示回歸結(jié)果。,微型科技型企業(yè),債務(wù)杠桿率與現(xiàn)金流比率顯著為負(fù)相關(guān),這與上面實證結(jié)果一致,支持優(yōu)序融資理論預(yù)測。而且微型科技型企業(yè)更多地依靠內(nèi)源融資,而小型和中型的依賴程度降低。內(nèi)源融資對微、小、中企業(yè)的資本結(jié)構(gòu)的影響呈現(xiàn)“U”型。

資產(chǎn)結(jié)構(gòu)和流動性顯著影響科技型微小中企業(yè)的資本結(jié)構(gòu),資產(chǎn)結(jié)構(gòu)與長期債務(wù)率顯著正相關(guān),而與短期債務(wù)率顯著負(fù)相關(guān),這與我們理論預(yù)測一致;流動性與短期債務(wù)率是負(fù)相關(guān)的,而與長期債務(wù)率是正相關(guān)的,這與理論分析一致。資產(chǎn)結(jié)構(gòu)與流動性對資本結(jié)構(gòu)的影響隨規(guī)模變化呈現(xiàn)“U”趨勢。

另外,利潤對長期債務(wù)率的影響是負(fù)的而對短期債務(wù)率的影響是正的,但是只有中型企業(yè)才統(tǒng)計顯著。而成長性對資本結(jié)構(gòu)影響是負(fù)的,而只對小型企業(yè)統(tǒng)計上較顯著。

(二)不同行業(yè)子樣本的影響因素分析

根據(jù)CASMAR數(shù)據(jù)行業(yè)統(tǒng)計口徑,選擇了與科技創(chuàng)新相關(guān)性較高且樣本量較大的行業(yè)大類作為分析子樣本,具體為通用設(shè)備制造業(yè)、專業(yè)設(shè)備制造業(yè)、交通運輸設(shè)備制造業(yè)、電器機(jī)械及器材制造業(yè)、通信設(shè)備、計算機(jī)及其它電子設(shè)備制造業(yè)。下面將分析5個不同行業(yè)的短期債務(wù)率和長期債務(wù)率的影響因素和影響差異。

內(nèi)源融資對各行業(yè)中企業(yè)的資本結(jié)構(gòu)影響差異較大,其中對通用設(shè)備制造業(yè)的影響顯著為負(fù)的,而對專業(yè)設(shè)備制造業(yè)和計算機(jī)及其它電子設(shè)備制造也都影響均不顯著。而其余三個行業(yè)均對短期債務(wù)率影響是顯著的。規(guī)模除了對專業(yè)設(shè)備制造業(yè)的長期債務(wù)有影響顯著外,對其他行業(yè)的債務(wù)率均不顯著。成長機(jī)會和資產(chǎn)結(jié)構(gòu)對行業(yè)的影響差異較大,而對大部分行業(yè)的影響在統(tǒng)計上不顯著。流動性對各行業(yè)的短期債務(wù)率影響顯著,但是影響水平差異較大;同時,對各行業(yè)的長期債務(wù)影響不顯著。年齡對各行業(yè)資本結(jié)構(gòu)的影響差異巨大,甚至方向都不一樣。

六、結(jié)論與建議

(一)研究結(jié)論

本文考察了非上市科技型中小企業(yè)資本結(jié)構(gòu)的主要決定因素,并且區(qū)分了短期和長期資本結(jié)構(gòu)的差異。同時,根據(jù)企業(yè)生命周期理論,分析非上市科技型中小企業(yè)處于不同生命周期階段其影響因素的差異和變化規(guī)律。

1.使用面板和動態(tài)面板模型分析了國泰安天使數(shù)據(jù)庫中科技型中小企業(yè)樣本,本文發(fā)現(xiàn)非上市科技型中小企業(yè)的長期資本結(jié)構(gòu)和短期資本結(jié)構(gòu)(用長期債務(wù)率和短期債務(wù)率度量)的影響是存在差異的。非上市科技型中小企業(yè)的長期債務(wù)主要受到內(nèi)源融資、資產(chǎn)結(jié)構(gòu)、盈利性和流動性的影響,其中內(nèi)源融資和盈利性對長期債務(wù)率影響是負(fù)的,而資產(chǎn)結(jié)構(gòu)和流動性對資本結(jié)構(gòu)(長期債務(wù)率)影響是正的;而短期債務(wù)率主要受到內(nèi)源融資、流動性和規(guī)模等因素的影響,其中內(nèi)源融資、流動性和規(guī)模對資本結(jié)構(gòu)(短期債務(wù)率)影響是負(fù)的。

2.從企業(yè)生命周期角度看,內(nèi)源融資對資本結(jié)構(gòu)的影響是倒“U”型的,由小到大再變小;資產(chǎn)結(jié)構(gòu)對非上市科技型中小企業(yè)資本結(jié)構(gòu)的影響是倒“U”型的,也是由小到大再變小;流動性對資本結(jié)構(gòu)的影響呈現(xiàn)“U”型趨勢,則有大變小再變大。體現(xiàn)科技型中小企業(yè)不同生命周期階段,影響資本結(jié)構(gòu)的影響因素是有差異的,而且呈規(guī)律性變化。

(二)政策建議

1.區(qū)分長短期資本結(jié)構(gòu),實施差異化的支持體系。由于各影響因素對長短期資本結(jié)構(gòu)的影響存在重大差異甚至是方向相反。所以不加區(qū)分長短期資本結(jié)構(gòu),統(tǒng)一的支持體系和支持政策必然對非上市科技型中小企業(yè)產(chǎn)生不利影響,甚至阻礙其正常發(fā)展。區(qū)分各影響因素對于長短期資本結(jié)構(gòu)的影響差異,制定有針對性的支持體系。

2.結(jié)合企業(yè)生命周期,制定不同階段的支持體系。不同影響因素在生命周期不同階段具有較大動態(tài)變化特征,內(nèi)源融資和資產(chǎn)結(jié)構(gòu)對資本結(jié)構(gòu)的影響是倒“U”型,而流動性對資本結(jié)構(gòu)影響是“U”型,都是不斷變化的過程。針對非上市科技型中小企業(yè)不同生命周期影響特點,制定符合各階段特點的支持體系,避免“一刀切”式不科學(xué)做法。

[1]Ardic O P,Mylenko N,Saltane V.Small and Medium Enterprises:A Cross-Country Analysis with a New Data Set[R].World Bank Policy Rearch Working paper,2011:5538.

[2]張杰、尚長風(fēng),資本結(jié)構(gòu)、融資渠道與小企業(yè)融資困境——來自中國江蘇的實證分析[J],經(jīng)濟(jì)科學(xué),2006(3):35-45.

[3]Pissarides F.Is Lack of Funds the Main Obstacle to Growth?EBRD's Experience with Small-and Medium-Sized Businesses in Central and Eastern Europe[J].Journal of Business Venturing,1999,14 (5-6):519-539.

[4]Beck T,Demirgüc-KuntA,MaksimovicV.Financial Patterns around the World:Are Small Firms Different?[J]Journal of Financial Economics,2008,89:476-498.

[5]Myers S C.The Capital Structure Puzzle[J].The Journal of Finance,1984,39(3):575-592.

[6]陸正飛,辛宇.上市公司資本結(jié)構(gòu)主要影響因素之實證研究[J].會計研究,1998(8):36-39.

[7]洪錫熙,沈藝峰.我國上市公司資本結(jié)構(gòu)影響因素的實證分析[J].廈門大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2000(3):114-120.

[8]郭鵬飛,孫培源.資本結(jié)構(gòu)的行業(yè)特征:基于中國上市公司的實證研究[J].經(jīng)濟(jì)研究,2003(5):66-73+93.

[9]肖作平.資本結(jié)構(gòu)影響因素:理論和證據(jù)[J].證券市場導(dǎo)報,2003(6):58-63.

[10]胡國柳,黃景貴.資本結(jié)構(gòu)選擇的影響因素——來自中國上市公司的新證據(jù)[J].經(jīng)濟(jì)評論,2006(1):35-40.

[11]Bonfim D,Ant?oP.The Dynamics of Capital Structure Decision[R].Banco De Portugal Working Paper Siries on Economics and Rearch Department,2012:6.

[12]Myers S C,Majluf N S.Corporate Financing and Investment Decisions when Firms have Information that Investors Donot Have[J].Journal of Financial Economics,1984,13(2):187-221.

[13]Myers S C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5 (2):147-175.

[14]De Angelo H,Masulis R W.Optimal Capital Structure under Corporate and Personal Taxation[J].Journal of Financial Economics,1980,8(1):3-29.

[15]Van der WijstD.Financial Structure in Small Business:Theory,Tests and Applications[M].Lecture Notes in Economics and Mathematical Systems,Berlin:Springer-Verlag,1989:320.

[16]Ang J S.On the Theory of Finance for Privately Held Firms[J].The Journal of Small Business Finance,1992,1(3):185-203.

[17]Harris M,Raviv A.The Theory of Capital Structure[J].The Journal of Finance,1991,46(1):297-355.

[18]Titman S,Wessels R.The Determinants of Capital Structure[J].The Journal of Finance,1988,43:1-19.

[19]Scott J H.Industry Influence on Financial Structure[J].Financial Management,1975,4(1):67-73.

[20]Jordan J,Lowe J,Taylor P.Strategy and Financial Policy in UK Small Firms[J].Journal of Business Finance & Accounting,1998,25(1-2):1-27.

[21]Michaelas N,Chittenden F,Poutziouris P.Financial Policy and Capital Structure Choice in UK SMEs:Empirical Evidence from Company Panel Data[J].Small Business Economics,1999,12 (2):113-130.

[22]Sogorb-Mira F.How SME Uniqueness Affects Capital Structure:Evidence from a 1994-1998Spanish Data Panel[J].Small Business Economics,2005,25(5):447-457.

[23]Van der Wijst N,Thurik R.Determinants of Small Firm Debt Ratios:An Analysis of Retail Panel Data[J].Small Business Economics,1993,5(1):55-65.

[24]Chittenden F,Hall G,Hutchinson P.Small Firm Growth,Access to Capital Markets and Financial Structure:Review of Issues and an Empirical Investigation[J].Small Business Economics,1996,8(1),59-67.

[25]Barclay M J,Smith C W.The Capital Structure Puzzle:Another Look at the Evidence[J].Journal of Applied Corporate Finance,1999,12(1),8-20.

[26]Bevan A A,Danbolt J.Capital Structure and Its Determinants in the United Kingdom:A Decompositional Analysis[J].Applied Financial Economics,2012,12(3):159-170.

[27]蔣殿春.中國上市公司資本結(jié)構(gòu)和融資傾向[J].世界經(jīng)濟(jì),2003(7):43-53.

[28]陸正飛,高強(qiáng).中國上市公司融資行為研究——基于問卷調(diào)查的分析[J].會計研究,2003(10):16-24.

[29]JoséLópez-Gracia,F(xiàn)rancisco Sogorb-Mira.Testing Trade-Off and Pecking Order Theories Financing SMEs[J].Small Business Economics,2008,31(2):117-136.

[30]Maurizio L R,Tiziana L R,Alfio C.Capital Structure Decisions During a Firm's Life Cycle[J].Small Business Economics,2011,37(1):107-130.

[31]高松,莊暉,王瑩.科技型中小企業(yè)生命周期各階段經(jīng)營特征研究[J].科研管理,2011(12):119-125.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國塑料(2016年3期)2016-06-15 20:30:00