企業生產效率的提升:拉開工資差距,還是保持相對公平

2015-01-01 03:16:56蔣業恒李清如董鸝馥

現代財經-天津財經大學學報 2015年10期

關鍵詞:企業

蔣業恒 李清如 董鸝馥

(1.中國林業科學研究院 林業科技信息研究所,北京 100091;2.中國社會科學院日本研究所,北京100007;3.對外經濟貿易大學 國際經濟貿易學院,北京100029)

一、引言

改革開放三十多年來,伴隨著經濟總量高速增長,我國居民收入不平等程度也出現了顯著的升高。2013年1月,國家統計局公布了2003年至2012年的全國居民收入基尼系數,指出0.47到0.49的數值仍然偏高,表明我國加快收入分配改革和縮小收入差距的任務艱巨而緊迫。除了總體衡量指標,人們更是直接感受到了城鄉收入差距、區域收入差距、行業收入差距的擴大。在此背景下,如何處理好效率和公平之間的關系以保證經濟社會的可持續發展成為我們必須回答的問題。

配置稀缺的資源以獲得最大的社會效用是經濟學研究的核心議題,資源的有效配置即為效率,而如何在人們之間進行分配涉及的是公平問題。需要注意的是,經濟學分析的首要目的是保證效率,有效的資源配置并不一定是完全均等的情形。然而,高度不平等的資源配置情形會引發公眾不滿情緒的增加,不利于效率的穩定實現。因此,權衡好效率與公平之間的關系,國民經濟才能穩定和持續的增長,人們的生活水平才能得以不斷提高;效率與公平之間的關系失衡,國民經濟的發展勢必受到影響,居民生活水平的改善難以為繼。具體到微觀層面,個人收入水平的不均等一方面來自于個人勞動生產率的不同,另一方面來自機會的不均等。合理的分配結構應該充分反映出個人勞動生產率的差異性,從而調動人們的積極性,促進其生產效率得以充分發揮。如果把個人收入水平視作結果,政策的作用不在于保證結果的均等,不應過分注重結果公平而忽視個體勞動生產率的差異,而是在于保障準入和機會的均等,避免機會不均等導致的收入不均等。本文試圖討論企業內部工資差距對企業生產率的影響,判斷究竟是注重效率的薪資結構還是工資分布相對集中對企業生產率提高更有利。

企業工資結構對企業雇傭人員勞動生產率的影響是勞動經濟學所討論的重要議題之一。理論上來講,員工之間的工資差距對企業生產率有兩種截然相反的作用:一方面,有的學者認為分散程度高的工資結構可以激勵員工努力工作,從而提高企業的生產率;另一方面,一些學者分別從改善員工關系、增加企業凝聚力和減少員工尋租行為的角度說明了集中程度高的工資結構有助于企業生產率的提高。隨著企業和員工數據可獲得性的增強,學者們對這一議題進行了實證分析,然而他們同樣沒有得到一致的結論,企業內工資差距對企業生產率的作用或為正或為負而不確定。相關實證研究的地域對象多是市場經濟體制完善、企業管理制度先進的西方發達國家,本文的研究對象是經濟處于快速發展和深刻轉型時期的中國。當前,學術界更多地研究了貿易開放和經濟轉型等外部因素對中國企業生產率的影響,而以企業的內部治理結構為視角的分析較少,本文通過考察企業內部工資差距對企業生產率的作用不僅充實了這一研究領域,還能為我國現階段的收入分配改革問題提供一些的參考。

二、理論與實證文獻綜述

企業內工資差距一方面可以激勵員工更加努力地工作,另一方面也會影響員工之間的團結和協作。依據這兩種相反的作用,相關理論文獻大致可以分為兩類:一種是強調企業內工資分散的錦標賽模型(Tournament Model),另一種是突出企業內工資集中的公平模型(Fairness Model)。

Lazear和 Rosen(1981)[1]率先提出了錦標賽模型,他們認為,在監督員工工作投入程度成本較高的情況下,企業對員工的報酬采取“勝者拿走一切”的錦標賽形式不但會有效地降低監督成本,還會從本質上改變員工面臨的風險,從而有效地激勵員工努力工作,企業的生產率也因此得以提升。具體來講,假設兩個風險中性的員工在一個風險中性的企業中工作,并且最高效的員工得到最高報酬,在這一假設條件下,從模型中可以得出員工的努力程度隨著最高報酬和最低報酬之間差距的拉大而增大的結論。顯然,贏得錦標賽的概率隨著員工人數的增多而變小,基于此,McLaughlin(1988)[2]進一步指出,為了達到激勵員工的目的,錦標賽獎勵和參加人數應該正向相關,即最高工資與最低工資的差距應該隨著員工人數的增加而變大。與上述觀點不同,公平模型認為工資差距會降低員工努力程度,進而降低企業生產率。在效率工資理論的基礎上,Akerlof和 Yellen(1988)[3]指出員工的努力程度不僅取決于個人所得報酬,還有賴于企業內工資的分散程度。他們進一步提出,集中程度高的工資分布結構可以改善員工關系,提高員工平均努力程度,因此能夠提高企業的生產率。Akerlof和Yellen(1990)[4]發展了公平工資與員工努力之間關系的論證后指出,如果員工拿到的工資低于其自認為公平的工資,員工將降低工作努力程度。對于一個典型的員工來說,如果與另外一個表現比其好的員工之間的工資差距小于兩人之間的表現差距,該員工就認為其所得工資是公平的。Levine(1991)[5]認為,如果員工的工作形式以團隊協作為主,集中程度高的工資分布將增加員工凝聚力和企業生產率。另外,Milgrom(1988)[6]、Milgrom 和 Roberts(1990)[7]認為工資集中可以減少員工的信息隱瞞、尋租和利己等有損企業生產率的行為。

與理論文獻的兩種觀點相對應,現有的實證文獻可以分為兩類,一類證實了工資分散提升企業生產率,另一類確認了工資集中有益于企業生產率。在對1980年到1984年間200多家美國公司的管理層報酬進行分析后,Main等(1993)[8]發現管理層的工資結構更符合錦標賽模型。類似地,Eriksson(1999)[9]對210家丹麥企業連續4年的經理層工資進行分析后,發現分散的經理層工資結構有利于企業業績的提升。Winter-Ebmer和Zweimuller(1999)[10]對奧地利企業的研究表明,隨著工資分散程度的提高,白領工人的生產率先增加后降低,而藍領工人的生產率單調增加。Hibbs和Locking(2000)[11]檢驗了瑞典的工資結構變化對產業生產率和企業生產率的影響,發現雖然企業傾向于制定員工工資差異小于員工生產率差異的報酬政策,但是企業層面和行業層面的工資平均化均無助于生產率的提高。通過對6 501家丹麥大中型企業連續4年的觀察,Bingley和 Eriksson(2001)[12]發現報酬分散有利于提高員工的個人努力程度。Heyman(2005)[13]使用瑞典的企業—員工數據驗證了錦標賽模型,發現白領工人之間和經理層的工資分散對于企業利潤均有促進作用。Jirjahn和 Kraft(2007)[14]分析了德國制造業企業的數據,發現當藍領工人領取的工資是計件形式時,工資分散對企業生產率的促進作用更大。Lallemand等(2007)[15]對比利時大型企業數據進行了分析,發現企業內的工資不平等提升了企業生產率,而且藍領工人的工資分散程度的作用更顯著。同樣是將比利時企業做為研究對象,Mahy等(2011a)[16]發現工資分散程度與企業的生產率呈非線性關系,在工資分散程度高于臨界點時,企業的生產率會降低。Mahy等(2011b)[17]使用企業—員工面板數據證實了錦標賽模型的預測,并且發現當企業的高技術工人占比較大時,工資分散對企業生產率的作用更大。林俊青等(2003)[18]發現上市公司內高層管理人員之間工資差距越大,公司未來的績效越好。周權雄和朱衛平(2010)[19]認為地方國企內部工資差距提升了企業績效,但是行政干預和共同代理抑制了過大的工資差距。魏旭和張川川(2013)[20]則提出隨著工資差距的增加,企業績效先升高而后降低。Lin和Lu(2009)[21]的研究表明,當管理層擁有更多的權力時,企業內工資差距對企業績效的作用更大。Firth等(2010)[22]指出高管與普通員工之間的工資差距與企業績效正相關。Kato和 Long(2011)[23]以及Chen等(2011)[24]認為企業內工資差距對企業績效的作用在國有股份較少的企業中更明顯。與上述實證研究相反,一些學者并不認為工資分散對企業生產率有著積極的作用。Leonard(1990)[25]檢驗了美國大公司的經理層報酬政策對公司業績的影響,發現經理層報酬的分散程度與公司的業績之間不存在顯著關系。使用北美和歐洲企業的數據,Cowherd和Levine(1992)[26]發現管理層與普通員工工資差距的增大有損于企業產品的質量,從而降低了企業的業績。非但以企業為關注對象,Pfeffer和Langton(1993)[27]還將英國300所大學作為研究對象,他們發現院系內的工資差距越大,教授之間的合作研究越少,教授們的生產率越低。通過對美國四大職業聯賽的分析,Frick等(2003)[28]發現職業橄欖球隊、職業棒球隊中的工資差距對于球隊的整體表現有著消極的作用。張正堂(2007)[29]發現高管內部的工資差距消極地影響了企業的績效。黎文靖和胡玉明(2012)[30]發現較小的國企內部工資差距能夠更多地激勵員工,而且管理層權力與工資差距正相關。可以看出,實證文獻中發現企業內部工資差距有利于企業生產率提高的不在少數,但也有一些文獻發現縮小內部工資差距有助于企業生產率提升。本文從實證的角度全方位審視中國企業內部工資差距對企業生產率作用,以期為科學認識效率和公平之間的關系提供參考。

三、數據及實證模型

(一)數據描述

本文使用的數據來自于世界銀行和國家統計局聯合進行的投資氣象調查數據。該數據涵蓋了全國范圍內120個大中型城市30個制造業行業的12 400家企業①該數據的背景,問卷設計,抽樣方式,樣本介紹等信息,請訪問以下世界銀行網頁http://microdata.worldbank.org/index.php/catalog/602。除北京、上海、天津、重慶4座特大型城市分別有200個企業被隨機抽取外,其他的城市各有100個企業被抽取。雖然被調查企業提供的信息大部分是可靠的,但是一些信息存在著明顯的差誤,這就需要對其進行細致和嚴格的整理。按照以下幾個標準進行基本的整理:(1)企業的注冊類型不能與所有制結構相沖突②譬如說,企業的注冊形式為國有企業,但是所有制結構卻顯示私有股份占比最大,我們將對這一企業歸為私有企業。;(2)企業的增加值大于0;(3)企業的分區域銷售占比加總不超過100%;(4)員工所得工資的各組成部分加總不超過100%;(5)企業大專以上學歷員工的占比不超過100%;(6)實證模型使用的變量沒有缺失值。經過這些基本整理過程后,樣本中有1 016家企業被剔除。

(二)實證模型

為了考察企業內工資差距對企業生產率的作用,需要有效地控制其他影響因素。按照Syverson(2011)[31]的總結,影響企業生產率的其他因素包括:(1)企業管理者的才能及其具體的管理措施;(2)員工的素質,如員工的受教育程度、工作經驗,資本投入品的質量;(3)信息科技、研發;(4)干中學;(5)產品創新;(6)企業的組織結構,如垂直關聯或者水平關聯程度。當然,這6種因素并非是相互獨立的,它們之間也存在著一定程度的重疊。

一般認為,外資企業的生產率較高而國有企業的生產率較低,所以需要考慮所有制形式對企業生產率的影響。大量的研究表明參與到國際貿易中的企業有著更高的生產率,因此不能忽視企業的貿易狀態與生產率之間的聯系。有關的理論和實證研究還證實了績效工資對企業生產率的積極促進作用。另外,以招待和差旅費用作為中國企業腐敗程度的度量,Cai等(2011)[32]發現其對企業的生產率有著明顯的消極作用。在構造本文的實證模型時,上述因素均需要納入控制變量的范圍。鑒于此,本文采用的估計方程式為

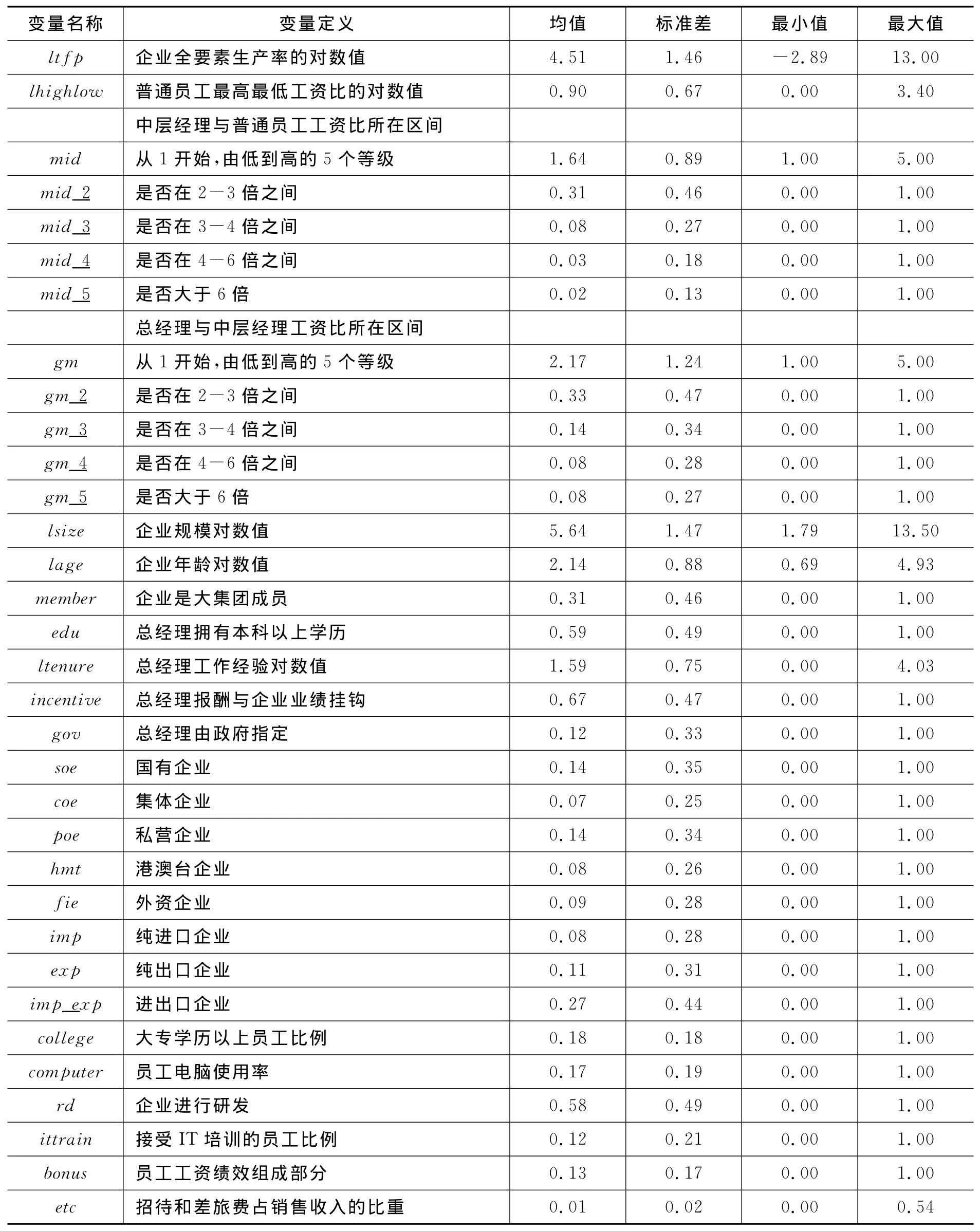

其中,i表示企業,tfpi為企業的全要素生產率對數值,α為常數項。ωi表示企業內部工資差距。按照數據信息,采用三種方式度量,即普通員工中最高最低工資之比的對數值、中層經理與普通員工工資之比、總經理與中層經理工資之比,需要注意的是后兩者是以區間形式給出的③區間為不超過兩倍、兩部到三倍之間、三倍到四倍之間、四倍到六倍之間、超過六倍。。Zi中包含的變量有企業的規模對數值④企業的規模用員工雇傭數量來表示。、企業的年齡對數值、企業是否為大集團的成員、企業的所有制形式⑤樣本中的企業可以劃歸為六種所有制形式:國有企業、集體企業、私營企業、國內合資企業、港澳臺企業、外資企業。、企業的貿易狀態、總經理的學歷、總經理的工作經驗的對數值、總經理的報酬是否與企業業績掛鉤、總經理是否由政府指定、大學以上學歷的員工比例、員工電腦使用率、企業是否進行研發、企業是否進行員工在崗培訓、員工工資中的績效組成部分、企業的招待和差旅費占銷售收入比例。Industrymi為兩位碼行業虛擬變量,Citymi為城市虛擬變量,εi為隨機誤差項。當采集的企業信息顯示為肯定時,上述所有虛擬變量的取值為1,否則為0。需要特殊說明的是作為被解釋變量的全要素生產率,因為數據中含有每個企業連續三年的銷售收入、資本、勞動等信息,所以可以估計出企業的全要素生產率。具體來說,依照Levinsohn和Petrin(2003)[33]的做法對每個行業分別進行估計,與此同時還采用了Brandt等(2012)[34]的平減指數來消除價格變化帶來的影響。表1列出了各變量的描述統計量。

表1 變量的描述性統計量

四、回歸結果及解釋

(一)基本回歸結果

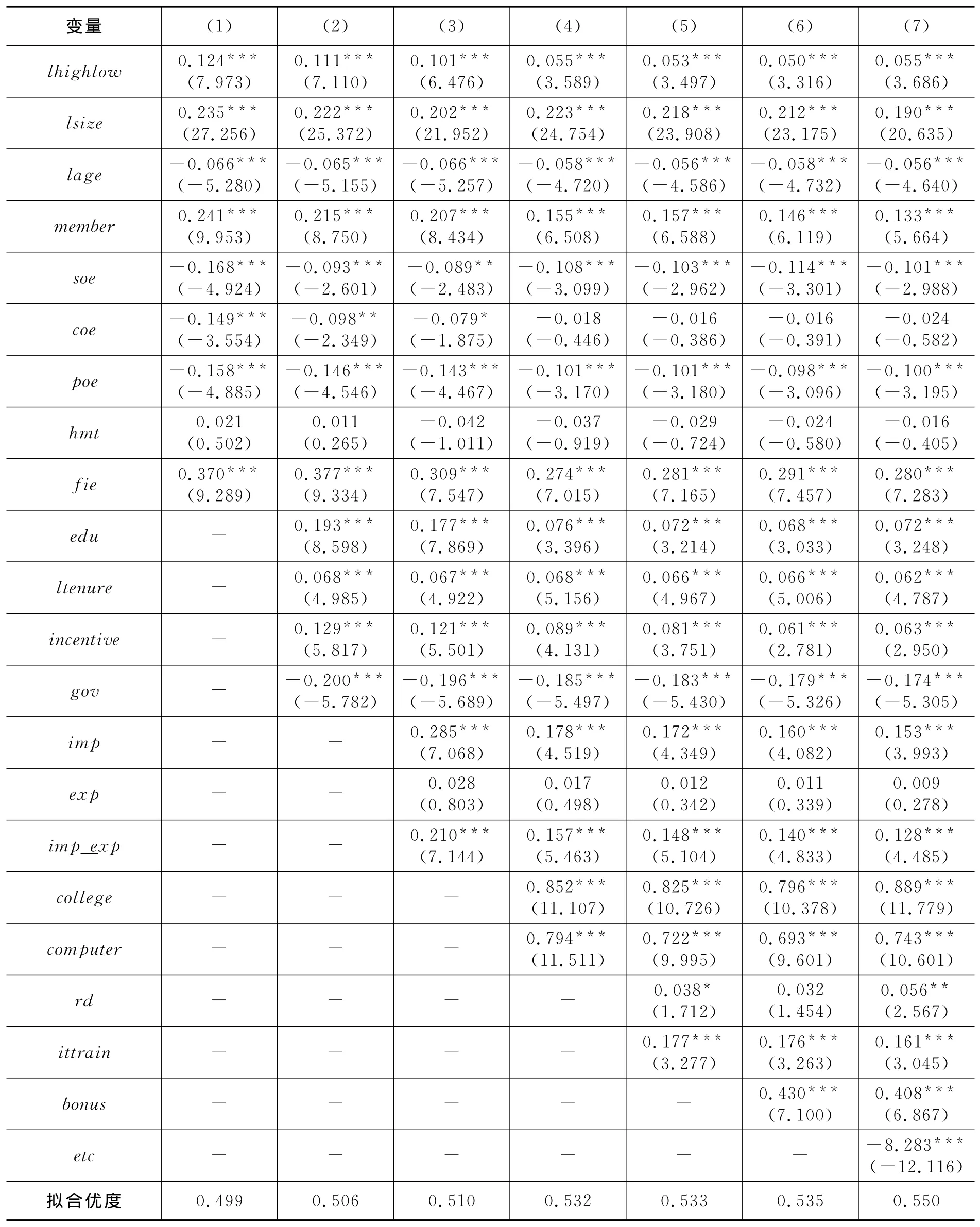

本文分別從三個層次考察了企業內工資差距對企業全要素生產率的影響。表2列示了普通員工之間工資差距對企業生產率的影響。從第一列到第七列,逐步增加了影響企業生產率的其他因素,但是普通員工工資差距一直對企業生產率有著顯著的正向作用。

在第1列中,控制了企業的規模、年齡、從屬大集團、所有制等基本特征,發現普通員工工資差距每增加1%,企業的生產率增加約0.1%。由于這里工資差距的具體形式為工資比,這一結果也就意味著普通員工工資的最高最低比每提高0.1倍,企業的生產率增加約1%;另外,規模越大的企業生產率更高、新企業的生產率更高的結論符合學術界的一般觀點。值得注意的是,作為大集團成員的企業生產率顯著高于其他企業,一個可能的原因是集團企業之間擁有更好的上下游關系,從而提高了每個成員的生產率。參照組的所有制形式為國內合資,即國有資本、集體資本、私有資本的結合,與一般認識相同,回歸結果顯示國有企業的生產率較低而外資企業的生產率較高。

當討論影響生產率的因素時,企業的管理是最易被首先提到的,因此在第2列控制了有關總經理的四個基本特征,發現員工工資差距對企業生產率的作用只是在數值上有了些許減少,但其系數仍然在1%的水平上顯著不為零。另外,總經理的受教育程度、工作經驗、收入與企業業績掛鉤等因素的正向作用較易理解,但是總經理由政府指定卻對企業的生產率有著消極的影響。

自Bernard和Jensen(1999)[35]開始,大量的研究證實了參與到國際貿易中的企業生產率要高于非貿易企業,所以前述不考慮企業貿易狀態的結論有可能是不準確的。與一般研究不同,在第3列中同時考慮了企業的出口和進口行為,此時發現員工工資差距對企業生產率的作用有了一定程度的降低,但基本不影響先前的結論。而且,發現只從事出口的企業并不具有生產率優勢。

勞動力的質量無疑是影響企業生產率的重要因素,在第4列中,將企業勞動力中擁有大專學歷以上的比例以及經常使用電腦的員工比例作為企業勞動力質量的反映加以考慮,發現普通員工工資差距對企業生產率的作用有了較大程度的降低。此時,前者每增加1%,后者增加約0.06%。

顯然,技術升級也會影響企業的生產率,因此在第5列中對企業進行研發的行為以及接受IT培訓的員工比例加以控制,發現普通員工工資差距對企業生產率的作用幾乎沒有改變。此外,Lazear(20009)[36]的研究還表明績效工資的使用能夠顯著提高企業的生產率。因此,在第6列加入了企業員工工資中的績效組成部分,發現員工工資差距每提高1%,企業的生產率顯著地增加0.05%。最后,考慮了 Cai等(2011)[32]所提及的腐敗因素,值得注意的是,相比前一列,普通員工工資差距的系數值增加了,這說明不考慮企業腐敗程度對生產率的影響會導致普通員工工資差距的作用被低估。

綜上所述,普通員工之間的工資差距的提高有助于企業生產率的提高,具體地,前者每增加1%,后者將增加約0.06%。也就是說,以上涉及中國制造業企業普通員工間工資差距對企業生產率作用的研究結論符合Lazear和Rosen提出的錦標賽模型的預期。

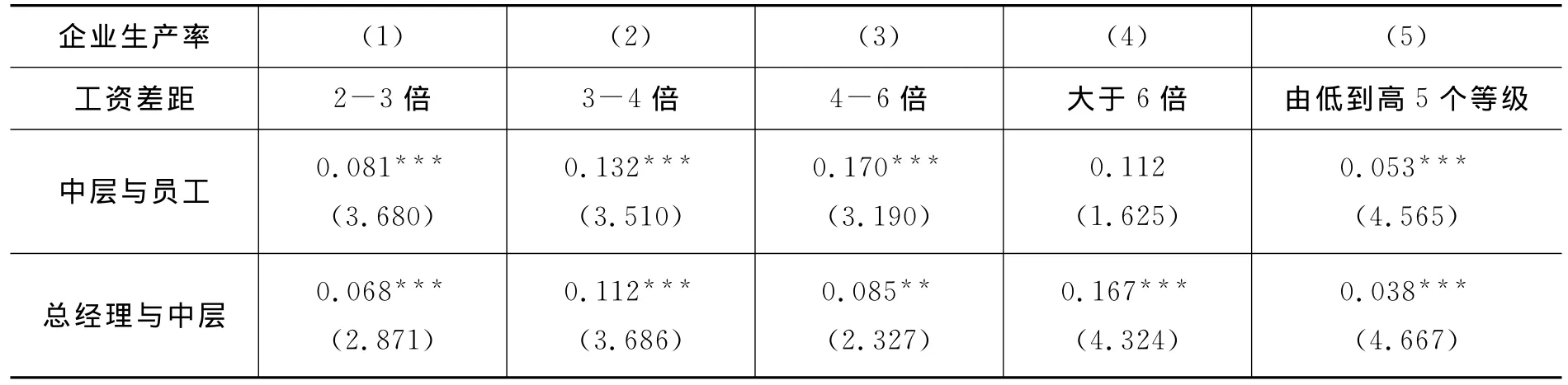

正如前文所述,數據中以區間的形式提供了企業中層經理與普通員工、總經理與中層經理的工資之比。依據這一信息,下文還將分析企業內部層級間工資差距對企業生產率的影響。在表3中匯報了這兩種工資差距對企業生產率的影響①雖然我們控制了表2中所列的諸多因素,但為了節省空間,表中只列出反映工資差距變量的系數估計值。。表3第1列到第4列的估計值是同一回歸方程中四個代表工資差距的虛擬變量系數;在最后1列中,將工資比所在的區間設定為從1開始由低到高的5個數值來反映工資差距的高低程度,表中的估計值即是這一變量的系數。

表2 普通員工之間工資差距對企業生產率的影響

從前4列的估計結果來說,除了工資比超過6倍以外,相比兩倍以下的工資比,較高的中層經理與普通員工的工資差距對于企業的生產率均有顯著的促進作用。另外,第5列的估計結果說明了企業生產率隨著這一工資差距的拉大而提高。類似的,相比于不超過2倍的工資比,更高的總經理與中層經理的工資差距亦有助于生產率的提高,而且企業的生產率隨著總經理與中層經理之間工資差距的拉大而提升。因此,企業內部層級間工資差距對企業生產率的作用也符合錦標賽模型的預期。

(二)穩健性分析

作為一般性的理解,過高的工資差距會對企業員工的積極性造成負面影響,因此考慮加入工資差距的平方項來回應這一問題。為了便于對照,這里采用普通員工工資差距的水平值而非其對數值,而且企業內部層級間的工資差距為從1到5的等級形式。相關估計結果在表4中給出。除了中層經理與普通員工工資差距顯示出一定程度的非線性作用外,普通員工之間的工資差距以及總經理與中層經理的工資差距對企業生產率的作用均由一次項主導。也就是說,企業內工資差距對企業生產率的作用是單調增加的,因而加入工資差距的二次項基本不影響先前的結論。

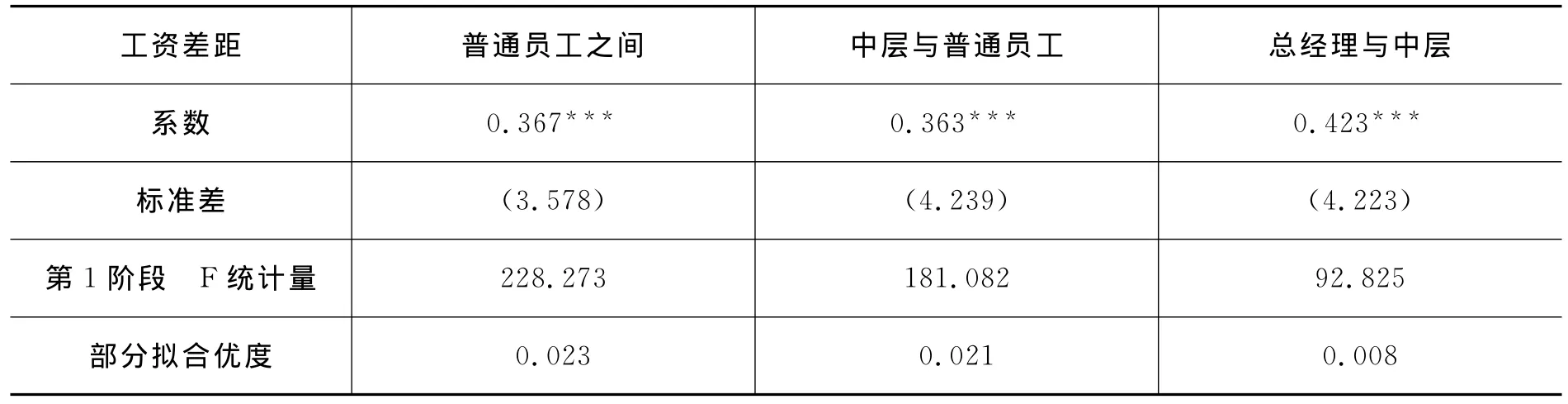

不可忽視的是,還需檢驗企業生產率與企業內部工資差距之間存在的逆向因果關系。因為如果高生產率的企業支付給高效率的員工更高的工資,企業內部工資差距自然就會越大。對此,需要尋找一個直接影響企業內工資差距,同時不直接影響企業生產率的變量。借鑒Cai等(2011)[32]的做法,選取每個城市制造業企業內部工資差距的平均值作為工具變量,因為只有通過影響每個企業的工資差距,城市層面工資差距的作用才會反映到企業的生產率上,這也是一個好的工具變量所必須具備的特征。

表3 中層經理與普通員工、總經理與中層經理的工資差距對企業生產率的影響

表4 工資差距對企業生產率的非線性影響

表5匯報了兩階段最小二乘工具變量法的估計結果。可以看出,第1階段得到的F統計值和部分擬合優度均顯示選取的工具變量非常有效。更為重要的是,在這種估計方法下,普通員工之間和層級之間的工資差距對企業生產率的促進作用在數值上都有了較大幅度的增加。例如,此時普通員工之間的工資差距每增加1%,企業的生產率增加約0.37%。這一估計值約為普通最小二乘法下估計值的6倍。這就說明,即使考慮了模型存在的內生性問題,從基本估計結果得到的中國制造業企業內工資差距對生產率的影響符合錦標賽模型預期的結論不僅不變,還有強化的趨勢。

另外,雖然這里使用的企業生產率的度量是Levinsohn-Petrin估計值,但以企業的固定效應估計值和勞動生產率(用人均企業增加值的對數值表示)做為企業生產率度量時得到的結果與以上得出的結論基本類似(參見表6)。實證結果符合錦標賽理論的預期,企業內部工資差距越大企業的生產率越高,這進一步說明了所得結論的穩健性。

表5 兩階段最小二乘工具變量法的估計結果

表6 采用不同的企業生產率度量方式所得的估計值

五、結論

企業的薪酬結構對于企業生產率的影響是勞動經濟學重點關注的話題之一。依據企業內工資差距對生產率作用的預測,現有的理論分為支持工資分散的錦標賽模型和傾向于工資集中的公平模型。使用世界銀行和國家統計局聯合收集的投資氣象調查數據,本文檢驗了中國制造業企業內工資差距對企業生產率的影響。

結果發現,在控制了諸多影響企業生產率的因素后,無論是企業內普通員工之間還是層級之間的工資差距均對企業的生產率有著顯著的提升作用。也就是說,中國制造業企業內工資差距對生產率的影響更符合錦標賽模型的預測。進一步的穩健性分析表明,中國制造業企業內工資差距對企業生產率的作用基本上是單調增加的,而且考慮了兩者之間的逆向因果關系的回歸結果進一步強化了基本回歸結果得出的結論。另外,采用不同企業生產率度量方式得出的結果對我們的基本結論沒有影響。本文的創新之處一是在于有效地控制了影響企業生產率的其他因素,從而較準確地估計出企業內工資差距的作用;二是在于全面地分析了普通員工之間、層級之間工資差距的作用,這對大多數只研究經理層工資差距的文獻構成了很好的擴展。

當前,在中國面臨收入不平等問題比較突出的背景下,本文的結論卻說明中國企業內部的工資差距不應被簡單地視為影響企業發展的消極因素,相反其能夠激勵普通員工和經理層努力工作,從而起到提升企業生產率的作用。當然,我們不能忽視過大的企業內工資差距會影響員工的士氣進而降低企業生產率的可能性。因此,本文認為企業需要保持一定的內部工資差距以促進企業生產率的提高,但是更高的企業內工資差距必須反映在更高的企業生產率上才具有其合理性。從促進社會公平的角度上說,政策的作用在于促進微觀企業或個人在準入和機會上的均等,而非注重微觀主體經濟結果的均等。據此,本文提出以下促進微觀主體機會均等的措施:第一,降低企業進入退出的行政壁壘,積極扶持民營企業的發展。市場機制得以充分發揮的前提是企業可以根據市場形勢自由進出市場,而如果市場中存在較多人為設置的進出障礙,則顯然不利于市場有效配置資源。目前,我國在石油、金融、電信、電力、運輸、郵政等行業存在著較高的行政壁壘,固然這些都是關系國計民生的重要領域,但是過度壟斷導致的效率喪失也是不容忽視的問題,壟斷帶來的高額收入還容易滋生尋租行為,不利于經濟的持續健康發展。民營企業在吸納就業方面具有重要的貢獻,相比國有企業,具有更高的資本使用效率,但是民營企業卻面臨著種種限制,譬如說民營企業的融資約束問題、行業進入限制問題,都是制約民營企業發展的障礙。第二,減少勞動力遷徙的地域、行業約束,促進勞動力的自由流動。自由靈活的勞動力市場有助于市場更加高效地配置勞動力資源。眾所周知,中國的戶籍制度是制約勞動力自由流動的重要影響因素。加快戶籍制度的改革,減少勞動力市場的城鄉二元分割,在勞動力就業的市場準入、社會保障和管理體制方面進行積極探索,建立統一、開放的全國性勞動力市場對于解決收入不平等問題具有重要意義。第三,加強針對低技能工人的再教育和專項培訓,促使其實現技能升級。經濟全球化浪潮下,技術進步對高技能勞動報酬的提升作用更為顯著,造成了高技能工人與低技能工人工資差距的拉大。因此,政府要在教育和培訓方面加大對低技能勞動力的幫扶力度,保證低技能勞動力擁有公平的就業機會和穩定的收入增長預期。

[1]Edward L,Sherwin R.Rank-Order Tournaments as Optimum Labor Contracts[J].Journal of Political E-conomy,1981,89(5):841-864.

[2]Kenneth M.Aspects of Tournament Models:A Survey[J].Research in Labor Economics,1988,(9):225-256.

[3]George,Janet Y.Fairness and Unemployment[J].American Economic Review,1988,78(2):44-49.

[4]George A,Janet Y.The Fair Wage-Effort Hypothesis and Unemployment[J].Quarterly Journal of Economics,1990,105(2):255-283.

[5]David L.Cohesiveness,Productivity,and Wage Dispersion[J].Journal of Economic Behavior and Organization,1991,15(2):237-255.

[6]Paul M.Employment Contracts,Influence Activities,and Efficient Organization Design[J].Journal of Political Economy,1981,96(1):42-60.

[7]Paul M,John R.The Efficiency of Equity in Organizational Decision Processes[J].American Economic Review,1990,80(2):154-159.

[8]Brain M,Charles O'R,James W.Top Executive Pay:Tournament or Teamwork?[J].Journal of Labor Economics,1993,11(4):606-628.

[9]Tor E.Executive Compensation and Tournament Theory:Empirical Tests on Danish Data[J].Journal of Labor Economics,1999,17(2):262-280.

[10]Rudolf W-E,Josef Z.Intra-Firm Wage Dispersion and Firm Performance[J].Kyklos,1999,52(4):555-572.

[11]Douglas H,Hakan L.Wage Dispersion and Productive Efficiency:Evidence for Sweden[J].Journal of Labor Economics,2000,18(4):755-782.

[12]Paul B,Tor E.Pay Spread and Skewness,Employee Effort and Firm Productivity[R].Aarhus School of Business-Department of Economics,Working Paper,2001:1-2.

[13]Fredrik H.Pay Inequality and Firm Performance:Evidence from Matched Employer-Employee Data[J].Applied Economics,2005,37(11):1313-1327.

[14]Uwe J,Kornelius K.Intra-firm Wage Dispersion and Firm Performance-Is There a Uniform Relationship?[J].Kyklos,2007,60(2):231-253.

[15]Thierry L,Robert P,Rycx F.Wage Structure and Firm Productivity in Belgium[R].NBER Working Paper,2007:12978.

[16]Benoit M,Francois R,Melanie V.Wage Dispersion and Firm Productivity in Different Working Environments[J].British Journal of Industrial Relations,2011,49(3):460-485.

[17]Benoit M,Francois R,Melanie V.Does Wage Dispersion Make All Firms Productive?[J].Scottish Journal of Political Economy,2011,58(4):455-489.

[18]林浚清,黃祖輝,孫永祥.高管團隊內薪酬差距、公司績效和治理結構[J].經濟研究,2003(4):31-40.

[19]周權雄,朱衛平.國企錦標賽激勵效應與制約因素研究[J].經濟學季刊,2010(2):571-596.

[20]魏旭,張川川.企業內部工資差距與企業績效:一個非線性關系[J].經濟評論,2013(1):106-112+129.

[21]Bingxuan L,Rui L.Managerial Power,Compensation Gap and Firm Performance-Evidence from Chinese Public Listed Companies[J].Global Finance Journal,2009,20(2):153-164.

[22]Michael F,Tak Yan L,Oiver R.Justifying Top Management Pay in A Transitional Economy[J].Journal of Empirical Finance,2010,17(5):852-866.

[23]Takao K,Cheryl L.Tournaments and Managerial Incentives in China's Listed Firms:New Evidence[J].China Economic Review,2011,22(1):1-10.

[24]Jing C,Mahmoud E,Ziming C.Managerial Power Theory,Tournament Theory,and Executive Pay in China[J].Journal of Corporate Finance,2011,17(4):1176-1199.

[25]Jonathan L.Executive Pay and Firm Performance[J].Industrial and Labor Relations Review,1990,43(3):13-29.

[26]Douglas C,David L.Product Quality and Pay Equity between Lower-Level Employees and Top Management:An Investigation of Distributive Justice Theory[J].Administrative Science Quarterly,1993,38(3):302-320.

[27]Jeffrey P,Nancy L.The Effect of Wage Dispersion on Satisfaction,Productivity,and Working Collaboratively:Evidence from College and University Faculty[J].Administrative Science Quarterly,1993,38(3):382-407.

[28]Bernd F,Joachim P,Karina W.Pay Inequalities and Team Performance:Empirical Evidence from the North American Major Leagues[J].International Journal of Manpower,2003,24(4):472-488.

[29]張正堂.高層管理團隊協作需要、薪酬差距和企業績效:競賽理論視角[J].南開管理評論,2007(2):4-11.

[30]黎文靖,胡玉明.國企內部薪酬差距激勵了誰?[J].經濟研究,2012(12):125-136.

[31]Chad S.What Determines Productivity[J].Journal of Economic Literature,2011,49(2):326-365.

[32]Hongbin C,Hanming F,Colin X.Eat,Drink,Firms,Government:An Investigation of Corruption from the Entertainment and Travel Costs of Chinese Firms[J].Journal of Law and Economics,2011,(1):55-78.

[33]James L,Amil P.Estimating Production Functions Using Inputs to Control for Unobservables[J].Review of Economic Studies,2003,70(2):317-342.

[34]Loren B,Johannes Van B,Yifan Z.Creative Ac-counting or Creative Destruction?Firm-level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics,2012,97(2):339-351.

[35]Andrew B,Bradford J.Exceptional Exporter Performance:Cause,Effect,or Both?[J].Journal of International Economics,1999,47(1):1-25.

[36]Edward L.Performance Pay and Productivity[J].American Economic Review,2000,90(5):1 346-1 361.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26