煤炭企業集團內控評價管理提升的研究與實踐

2015-01-05 01:48:02路世忠

中國煤炭 2015年6期

路世忠

(神華集團有限責任公司內控審計部,北京市東城區,100011)

煤炭企業集團內控評價管理提升的研究與實踐

路世忠

(神華集團有限責任公司內控審計部,北京市東城區,100011)

分析和設計了集團公司內部控制評價工作在新的總部、直屬審計中心、分子公司/下屬單位多層級架構下的主要業務流程,并在此基礎上針對內控評價工作的全面提升和推進需求,研究了內控矩陣管理、評價計劃管理、內控評價實施、內控評價報告階段的主要內容及流程。

企業內控 內控評價 業務流程

近年來,我國相繼出臺《企業內部控制基本規范》、《企業內部控制應用指引》、《企業內部控制評價指引》、《企業內部控制審計指引》等相關文件,指導企業內部控制體系建設,促進企業建立、實施和評價內部控制,要求企業定期對內部控制的有效性進行自我評價,披露年度自我評價報告。

鑒于內部控制在企業生產經營管理中的重要性和必要性,神華集團根據相關規定在企業內部控制實施和評價方面進行了大量的有益的探索和實踐,取得了很多較好的經驗和成果。

神華集團具有生產經營規模化、管理層級、經營區域廣泛化、業務領域多元化、交易形式復雜化等特點,直接帶來了內部控制體系建設和評價工作的高度復雜性。為適應內部控制評價工作發展的新要求,集團公司對內控評價標準進行重新修訂,建立總部內控審計機構、直屬審計中心、分子公司/下屬單位的多級架構,開展內控評價管理的信息化提升,將內控評價范圍有效擴大到全集團范圍內的所有業務領域。

1 管理架構分析

1.1 業務架構設計

內控矩陣是企業開展內部控制評價工作的基礎和根本。內控矩陣實現業務領域、層級流程、管理制度、風險控制標準等之間的相互關聯,可以按組織架構、業務領域等實現多維度的管理。

內控評價工作分為兩類:一是總部相關部門和分子公司及其下屬單位的自我評價,二是對相關單位的檢查評價。自我評價計劃和任務分解到相應的各職能部門和分子公司,各部門和各分子公司可以再進一步進行分解。內控檢查評價組對各單位的自評結果進行復核,進行穿行測試和關鍵控制測試(含抽樣)。評價過程按項目組形式管理,及時追蹤工作進度,匯總測試結果及內控缺陷,并按照不同維度(如流程、缺陷類型等)進行分析。

缺陷清單用于展示在內控自評和測試過程中發現的缺陷信息。對缺陷清單中的缺陷以及上年度未整改缺陷可發起整改,制定計劃并指定管理責任主體,對整改過程進行跟蹤管理,檢查整改情況,統計整改結果。

總部職能部門和分子公司根據內控評價結果、缺陷整改情況等生成內控報告。內控檢查評價組根據檢查測試情況完成內控檢查工作報告,提交上一級進行審核。集團公司根據分子公司總部職能部門的自評報告和檢查報告生成自我評價報告,同時從業務開展、組織管理等方面對各單位的內控評價工作進行考核,并給出提升建議和整改意見。

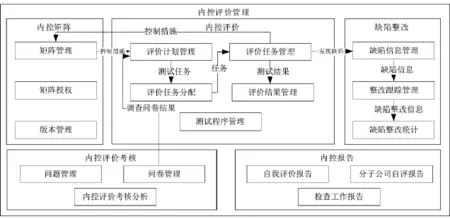

內控評價業務架構見圖1。

圖1 內控評價業務架構圖

1.2 實施架構分析

神華集團公司于2010年成立北京、鄂爾多斯、銀川3個審計中心,要求各分子公司根據其規模、治理結構及國家有關規定,設置獨立的內控審計部門,配備專門人員。集團公司建立了總部內控審計部門、直屬審計中心、分子公司審計部門。

集團公司內控審計部門專門負責集團公司的內控評價工作,歸口管理集團公司直屬審計中心。分子公司內審機構在行政上接受本單位的管理,業務上接受集團公司內控審計部門的指導。各級內部審計機構對本單位及所屬單位的各項經營活動、內部控制和風險管理的適當性和有效性進行獨立、客觀的監督、評價,以促進組織完善治理、增加價值和實現目標。

2 主要業務流程設計

神華集團公司以風險為導向建設內部控制體系,通過評價促進、完善內控工作。首先開展影響企業目標實現的風險評估;其次針對識別的風險確定企業的相關內部控制是否存在,即評價內部控制設計的完整性;然后評價企業內部控制的有效性,通過識別和確定實施證據,評價內部控制設計是否得到有效的運行;最后對控制缺陷進行評估和分級,監督管理責任主體進行整改。

2.1 內控矩陣建立

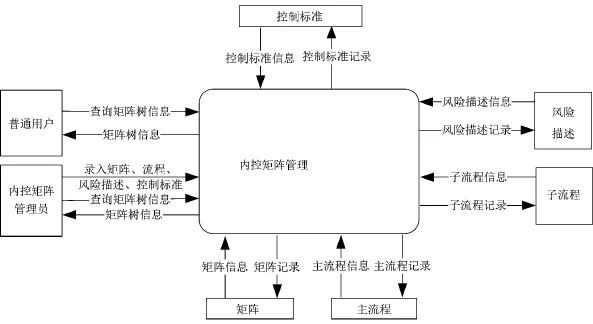

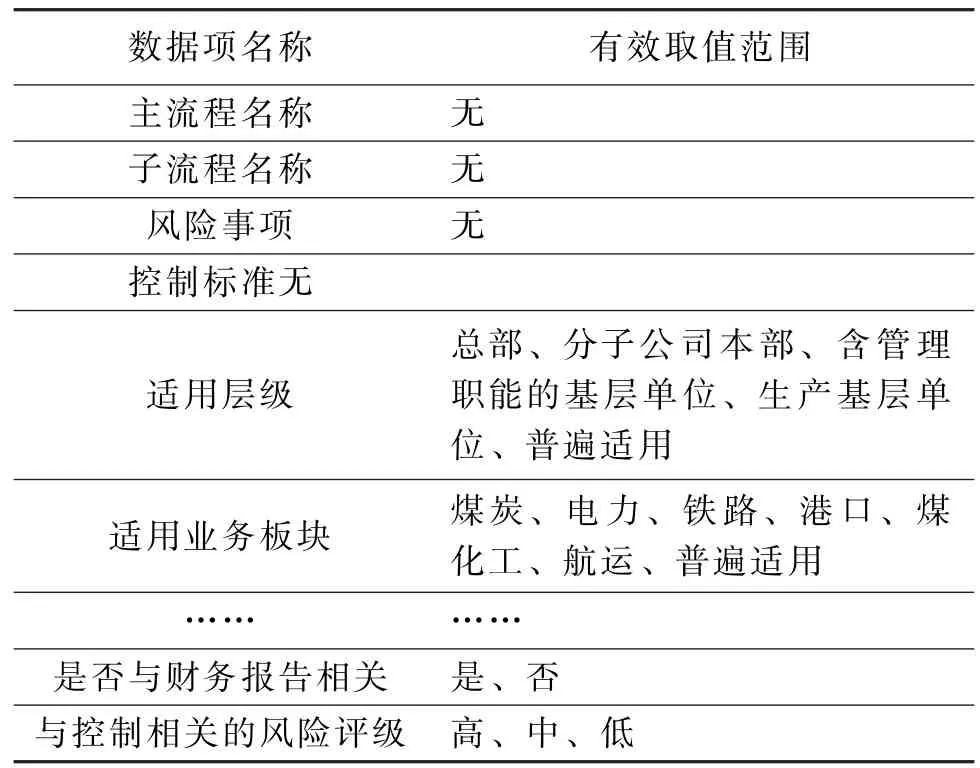

內控矩陣管理數據流見圖2。在進行內部控制評價前,需要建立或完善內控矩陣。內控矩陣分4個層級分別展示主流程、子流程、風險和控制標準的信息。內控矩陣中的風險信息與風險庫中的信息相關聯,實現數據同步更新,保持一致性。控制標準包含控制標準、適用層級、適用業務板塊、相關監管要求、外部禁止性規定、總部主責部門、總部管理制度、是否與財務報告相關和與控制相關的風險評級等。

集團總部統一維護總部標準版本的內控矩陣,分子公司可查詢到總部最新發布的內控矩陣,可以生成相應管理層次的內控矩陣,能夠在該內控矩陣樹上增加自身的主流程、子流程、風險描述和控制標準等。

2.2 內控評價實施

內部控制評價包括年度內控評價和自發內控評價兩部分。總部內控審計部門負責實施年度內控評價,總部各職能部門、分子公司及下屬單位可以開展自發內控評價,并且獨立于總部年度內控評價。

本文以年度內控評價為研究對象,自發內控評價工作與年度內控評價工作開展模式類同。

圖2 內控矩陣管理數據流圖

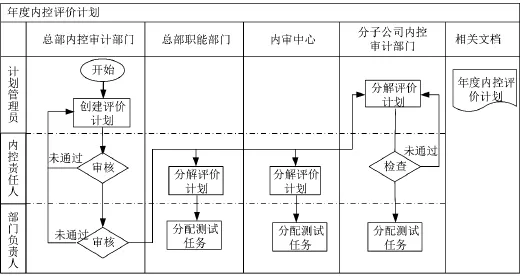

(1)內控評價計劃管理。總部內控審計部門計劃管理員創建年度內控評價計劃,分為自我評價和檢查評價兩部分,年度內控評價計劃包括自評范圍及單位、檢查機構及檢查范圍、內控評分表等內容。總部內控審計部門內控責任人、部門負責人依次對計劃管理員提交的年度內控評價計劃進行審核,審核通過后下發給總部職能部門和分子公司執行,見圖3。

圖3 內控評價計劃管理流程圖

在下發內控評價計劃時,同時發布更新的內控評價自評測試底稿。自評測試底稿在內控矩陣基礎上完成,包含的基準內容如表1所示。

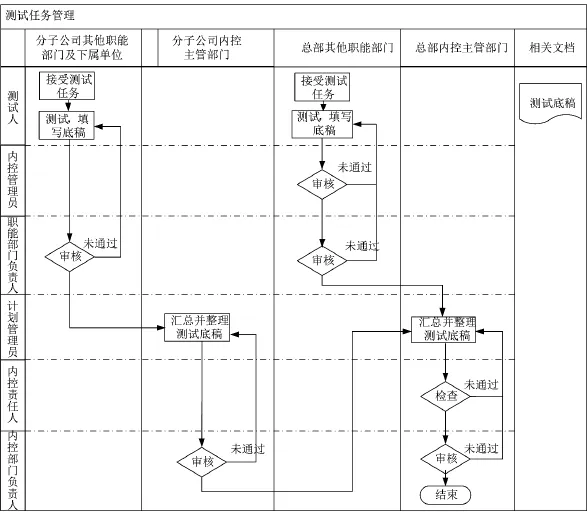

(2)內控評價任務管理。總部內控審計部門負責內控評價任務的整體管理。總部職能部門、分子公司按照分配任務開展自評工作,同時總部內控審計部門組織審計、財務、工程等專業人員,對企業內部控制全面或某一方面進行檢查評價。內控檢查評價組對被評價單位進行現場測試,單獨或者綜合運用個別訪問、調查問卷、專題討論、穿行測試、實地查驗、抽樣和比較分析等方法,充分收集被評價單位內部控制設計和運行是否有效的證據,按照評價的具體內容,如實填寫評價工作底稿,研究分析內部控制缺陷。年度評價任務管理流程圖(自評示例)見圖4。

進行內部控制自評時,需要完成底稿中包括本地化控制活動、管理制度、控制方式、控制證據等內容,以評價內部控制工作的完善程度和有效性。

2.3 內控缺陷管理

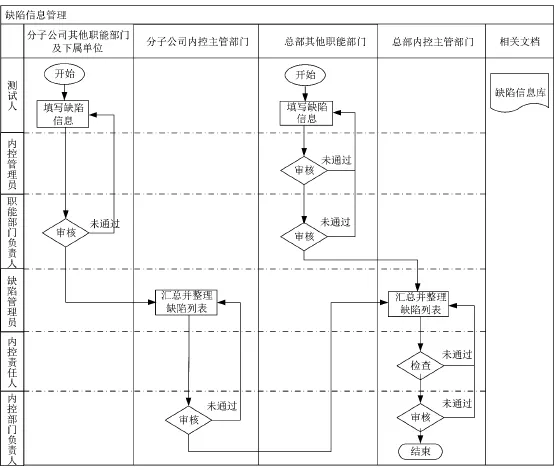

內控缺陷管理包括內控缺陷信息管理和缺陷整改跟蹤管理。內控缺陷信息管理是對年度自評缺陷、檢查缺陷和內控審計缺陷的匯總管理。內控缺陷信息統一由總部內控審計部門缺陷管理員進行維護。對于年度自評的缺陷分子公司可以進行匯總整理,其余缺陷均只可查看。缺陷信息管理流程(自評示例)見圖5。

內控評價匯總的缺陷信息包括被評價單位、主流程名稱、缺陷描述、缺陷類型、缺陷產生原因、是否存在補償性控制、缺陷分級、整改建議/整改措施、缺陷責任單位/部門、缺陷改進類型等內容。

總部內控審計部門缺陷管理員從缺陷信息列表中選擇需要整改的缺陷下發,總部、職能部門分子公司選擇缺陷整改的責任人,進行整改缺陷的任務分配;整改責任人研究制定缺陷整改方案,組織實施整改任務,上報缺陷整改的最終情況。總部以缺陷整改的實際完成時間為維度,統計已完成整改的單位數量、未完成整改的單位數量。

表1 自評測試底稿表(基準部分)

圖4 年度評價任務管理流程圖(自評示例)

2.4 內控評價報告

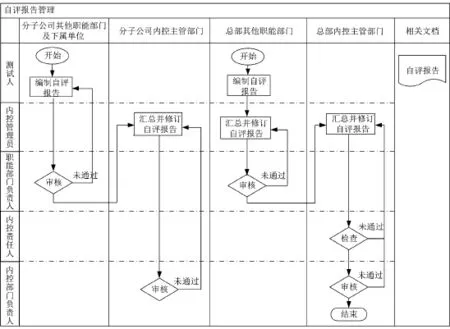

(1)自我評價報告。總部職能部門和分子公司內控管理員根據實際情況編寫自評報告,完成后提交部門領導和分子公司相關領導審核,匯總至總部內控審計部門。內控自評報告流程見圖6。

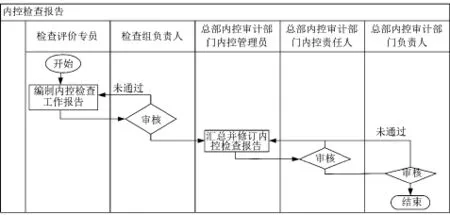

(2)檢查評價報告。內控檢查評價組內控評價專員編制內控檢查工作報告,提交至組長審核通過后,總部內控審計部門內控管理員進行匯總并修訂,然后交由總部內控審計部門內控與風險管理處處長和總部內控審計部門部長逐級審核。內控檢查工作報告流程見圖7。

圖5 缺陷信息管理流程圖(自評示例)

圖6 內控自評報告流程圖

總部內控管理員根據各單位的自評報告和檢查評價報告編制企業年度內控評價報告,經逐級審核后上報或進行披露。

圖7 內控檢查工作報告流程圖

3 結語

神華集團公司內部控制體系建設和評價工作已經開展多年,已深入到財務、資產、人力資源、工程項目、物資采購、銷售、招投標、業務外包、生產管理等多個業務領域。隨著公司規模的擴大和管理復雜性的提高,內部控制評價工作量顯著增加,遇到發展瓶頸,并且公司在內控審計方面的管理架構、組織實施方式也已發生根本性改變,通過流程變革和信息化來提升集團公司的內控評價工作已經變得越來越迫切。基于的內控評價管理系統在經過不斷的測試和完善已上線運行,隨著評價項目管理、評價智能分析等功能的擴展開發,系統在集團公司內部控制的日常和專項評價工作中將發揮著越來越重要的作用。

[1] 趙玉琳.基于全面預算管理的煤炭企業內部控制機制優化研究[J].中國煤炭,2013(6)

[2] 企業內部控制配套指引編寫組等.企業內部控制配套指引(第1版)[M].上海:立信會計出版社, 2010

[3] 冀振燕.UML系統分析與設計教程(第2版)[M].北京:人民郵電出版社,2014

[4] 武秀嶺.完善內控管理,發揮內控作用[J].中國煤炭,2011(7)

(責任編輯 張大鵬)

國家發改委完善跨省跨區電能交易價格形成機制

為貫徹落實《中共中央國務院關于進一步深化電力體制改革的若干意見》精神,完善電價形成機制,推進跨省跨區電力市場化交易,促進電力資源在更大范圍內優化配置,國家發改委日前發布了《關于完善跨省跨區電能交易價格形成機制有關問題的通知》。

一、跨省跨區送電由送電、受電市場主體雙方在自愿平等基礎上,在貫徹落實國家能源戰略的前提下,按照“風險共擔、利益共享”原則協商或通過市場化交易方式確定送受電量、價格,并建立相應的價格調整機制。

二、國家鼓勵通過招標等競爭方式確定新建跨省跨區送電項目業主和電價;鼓勵送受電雙方建立長期、穩定的電量交易和價格調整機制,并以中長期合同形式予以明確。

三、國家已核定的跨省跨區電能交易送電價格,送受電雙方可重新協商并按照協商確定的價格執行,協商結果報送國家發改委和國家能源局。

四、送受電雙方經協商后確實無法達成一致意見的,可建議國家發改委、國家能源局協調。

五、國家發改委和國家能源局將組織對跨省跨區送電專項輸電工程進行成本監審,并根據成本監審結果重新核定輸電價格(含線損,下同)。輸電價格調整后,同樣按照“利益共享、風險共擔”的原則將調整幅度在送電方、受電方之間按照1∶1比例分攤。

Research and implementation of improvement of the internal control evaluation for coal enterprise group

Lu Shizhong

(Internal Control&Audit Department of Shenhua Group,Dongcheng,Beijing 100011,China)

The elementary work flow of the internal control evaluation are analyzed and designed based on multi-level organizational structure for group enterprise.On this basis,the chief contents and procedures are deeply studied of internal control matrix,evaluation plan,evaluation of implementation and evaluation report.

enterprise internal control,internal control evaluation,work flow

TD-9

A

路世忠(1974-),男,漢族,博士,從事企業管理、內控風險管理及信息化應用工作。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年8期)2015-02-28 18:54:47

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51