基于未定權(quán)益分析方法的我國地方政府債務(wù)風(fēng)險研究

2015-01-06 09:23:55陳丹井成程

當(dāng)代經(jīng)濟 2015年30期

○陳丹 井成程

(青島理工大學(xué)經(jīng)貿(mào)學(xué)院山東 青島 266520)

基于未定權(quán)益分析方法的我國地方政府債務(wù)風(fēng)險研究

○陳丹 井成程

(青島理工大學(xué)經(jīng)貿(mào)學(xué)院山東 青島 266520)

當(dāng)前基于財政收入流量CCA方法的地方政府債務(wù)違約風(fēng)險研究,其測度的實際上是短期流動性風(fēng)險,而不是CCA方法原本所測度的長期資不抵債風(fēng)險。本文將地方國有企業(yè)國有資產(chǎn)引入到CCA方法中,并基于中國資本市場數(shù)據(jù)估算了模型中的相應(yīng)參數(shù),最后估算了整體上的地方政府性債務(wù)違約率。整體而言,60%的國有資產(chǎn)變現(xiàn)比例可以基本償還地方政府性債務(wù)(違約率小于1%),但通過大規(guī)模處置國有資產(chǎn)化解地方債務(wù)只能是最后選擇,當(dāng)前應(yīng)該通過小規(guī)模處置政府資產(chǎn),再一次推出地方債務(wù)置換和強化地方債務(wù)問責(zé)機制等方式,逐步化解地方債務(wù)風(fēng)險。

地方政府性債務(wù) 未定權(quán)益分析 違約風(fēng)險 國有資產(chǎn)

一、引言

我國地方政府債務(wù)的風(fēng)險研究最近幾年成為了學(xué)術(shù)界的熱點,而對于債務(wù)違約風(fēng)險的估測,未定權(quán)益分析(Contingent Claims Analysis,CCA)是其中一個重要的思路和方法。沈沛龍等(2012)基于政府可變現(xiàn)資產(chǎn)的角度,利用該方法估測了政府的債務(wù)風(fēng)險,但其僅僅估測了中央政府的可變現(xiàn)資產(chǎn)及債務(wù)風(fēng)險,而忽略了地方政府的債務(wù)風(fēng)險問題。王學(xué)凱等(2015)、徐占東等(2014)基于可償債財政收入的角度,利用該方法估測了地方政府的債務(wù)風(fēng)險,但基于財政收入流量來應(yīng)用CCA方法,估算的實際上是地方債務(wù)短期的流動性風(fēng)險,而地方債務(wù)的流動性風(fēng)險實際上已是既成事實,進行估測的必要性已經(jīng)不大,更需要我們重視和估算的是地方政府債務(wù)長期資不抵債的風(fēng)險,這是更為長遠和根本的問題。

本文基于地方政府可變現(xiàn)資產(chǎn)的角度,首先對地方國有企業(yè)可變現(xiàn)資產(chǎn)進行了分析,其次利用中國資本市場數(shù)據(jù)估測了地方政府債務(wù)風(fēng)險CCA模型中的相應(yīng)參數(shù),從而對當(dāng)前地方政府債務(wù)的長期違約風(fēng)險進行了估測,最后闡述了主要結(jié)論并提出了相應(yīng)的政策建議。

二、地方政府可變現(xiàn)資產(chǎn)的分析

一般而言,地方政府資產(chǎn)可以分為三大類:經(jīng)營性(國有)資產(chǎn)、非經(jīng)營性(國有)資產(chǎn)和資源性資產(chǎn),其中經(jīng)營性資產(chǎn)是指國家作為出資者而形成的、以獲得利潤為目的的生產(chǎn)經(jīng)營性資產(chǎn),該類資產(chǎn)一般又被分為非金融企業(yè)國有資產(chǎn)和金融企業(yè)國有資產(chǎn);非經(jīng)營性資產(chǎn)主要是指由行政事業(yè)單位占有和使用、在法律上確認(rèn)為國家所有的各種經(jīng)濟資源的總和,其主要部分為行政事業(yè)單位的國有資產(chǎn);而資源性資產(chǎn)主要是指國家所擁有的、能夠開發(fā)利用的自然資源,比如國有土地、森林、礦藏等。

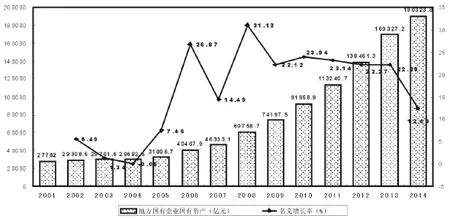

但并不是地方政府的所有資產(chǎn)都是可以變現(xiàn),或者說具有償債能力,實際上,地方政府資產(chǎn)中的行政事業(yè)單位國有資產(chǎn),這是政府履行基本職能的保證,不能變現(xiàn);各種資源性資產(chǎn),其變現(xiàn)性很差,短期之內(nèi)并不會改變政府的償債能力,即使考慮長遠,這些資源性資產(chǎn)的開發(fā)成本和盈利能力難以確定,因此,只有地方政府擁有的地方國有企業(yè)國有資產(chǎn)才可以形成對政府債務(wù)的償還作用。我國地方國有企業(yè)國有資產(chǎn)在2001—2014年的基本情況如圖1所示,其中在2014年的規(guī)模為190323.8億元。

三、地方政府債務(wù)風(fēng)險的CCA模型

CCA方法可以追溯至20世紀(jì)70年代Black和Scholes(1973)、Merton(1973)等對期權(quán)定價理論的開拓性研究,后來穆迪KMV公司將其應(yīng)用到了對借款企業(yè)違約概率的估計,其認(rèn)為貸款的信用風(fēng)險是在給定負(fù)債的情況下,由債務(wù)人的資產(chǎn)市場價值決定的,因此判斷債務(wù)償還或違約的問題就可以轉(zhuǎn)化為判斷債務(wù)到期日,借款企業(yè)的市場價值與債務(wù)價值孰高孰低的問題:如果公司資產(chǎn)的市場價值高于債務(wù)價值,公司將償還貸款;反之則可以認(rèn)為公司會選擇債務(wù)違約。

圖1 全國地方國有企業(yè)國有資產(chǎn)及其增長率

如果把地方政府看成是類似于企業(yè)的市場主體,CCA方法中利用其資產(chǎn)價值和債務(wù)規(guī)模的相對大小來判斷債務(wù)風(fēng)險或者違約率的思路對地方政府也是適用的,也就是說,舉借債務(wù)的地方政府以其可變現(xiàn)資產(chǎn)為擔(dān)保向投資者進行融資,如果到期時資產(chǎn)市場價值高于債務(wù)規(guī)模,地方政府將償還債務(wù);反之,對債務(wù)的償還將發(fā)生困難,債務(wù)違約發(fā)生。參照CCA方法,我們建立如下模型:

模型(1)假定地方政府可變現(xiàn)資產(chǎn)市場價值的對數(shù)變化率服從普通維納過程,其中:At為t時刻地方政府可變現(xiàn)資產(chǎn)的市場價值,μ為市場價值的增長率,σ為增長率的標(biāo)準(zhǔn)差,dWt=ε(dt)1/2為標(biāo)準(zhǔn)維納過程,ε服從標(biāo)準(zhǔn)正態(tài)分布N(0,1)。

在t=0時刻,At記為A0,在t=T時刻,At記為AT,則lnAT-lnA0服從正態(tài)分布,即:

在T時刻,地方政府可變現(xiàn)資產(chǎn)的市場價值為:

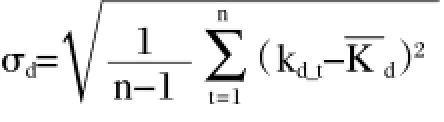

記BT為在T時刻地方政府的負(fù)債規(guī)模,那么在T時刻,如果AT≥BT,政府的資產(chǎn)可以完全覆蓋其債務(wù),不會發(fā)生債務(wù)違約,如果AT 其中DD為違約距離,N(x)為標(biāo)準(zhǔn)正態(tài)分布累積概率,而違約距離可表示為: 在負(fù)債規(guī)模BT明確的前提下,計算違約概率的前提是確定公式(4)中的三個參數(shù):A0(地方國有企業(yè)國有資產(chǎn)的市場價值)、μ(對數(shù)增長率均值)和σ(對數(shù)增長率的波動率)。 1、國有資產(chǎn)市場價值及其增長率和波動率的估算 首先我們需要選擇合理的市凈率(市場價值與凈資產(chǎn)的比值),將國有資產(chǎn)賬面價值換算成市場價值。我們選擇中證指數(shù)有限公司公布的A股全市場行業(yè)市凈率,該指標(biāo)涵蓋了各個板塊中所有樣本股票(除了最新凈資產(chǎn)為負(fù)以及暫停上市的股票),凈資產(chǎn)等財務(wù)數(shù)據(jù)也及時跟蹤更新,查詢得到,滬深A(yù)股市場在2011—2014年的年均市凈率分別為:2.61、1.91、1.77和1.79。我們通過參考滬深A(yù)股市凈率來確定全國地方國有企業(yè)國有資產(chǎn)的整體市凈率,為了消除股市波動對市凈率的影響,得到相對穩(wěn)健的結(jié)果,本文取2011—2014年的市凈率平均值:2.02。2014年末,全國地方國有企業(yè)國有資產(chǎn)為190323.8億元,其市場價值A(chǔ)0=384454.02億元。 接下來計算資產(chǎn)價值的增長率和波動率。我們假定全國地方國有企業(yè)的這兩個指標(biāo)與我國上市公司整體的指標(biāo)是一致的,考慮到數(shù)據(jù)的可得性和代表性,利用滬深300指數(shù)進行具體計算,思路是利用交易日數(shù)據(jù),計算公式如下: 考慮到我國證券市場過度波動的狀況,利用短期的市場數(shù)據(jù)很難得到比較精確的估計值,因此在實際計算中,通常用無風(fēng)險利率來代替資產(chǎn)價值的增長率,本文采用中國人民銀行公布的一年期定期存款基準(zhǔn)利率,然后根據(jù)每一次基準(zhǔn)利率持續(xù)的時間,加權(quán)平均得到一年的平均無風(fēng)險利率,2011—2014年的增長率分別為3.24%、3.17%、2.96%和2.93%,本文采用這四年的平均值3.08%作為資產(chǎn)價值的增長率期望值。相對于資產(chǎn)價值的增長率,其波動率則相當(dāng)穩(wěn)定,2011—2014年的波動率分別為 20.31%、19.90%、21.68%和18.95%,本文采用四年的平均值20.21%作為波動率。 2、地方政府債務(wù)違約風(fēng)險的估算 根據(jù)國家審計署審計結(jié)果,經(jīng)折算后,截止2013年6月底,全國地方政府負(fù)有償還責(zé)任、擔(dān)保責(zé)任以及救助責(zé)任的債務(wù)余額分別為108859.17億元、5099.25億元和6352.84億元,簡單加總的地方政府債務(wù)規(guī)模為120311.26億元。根據(jù)中債資信評估有限公司相關(guān)研究報告,2014年底全國地方政府債務(wù)規(guī)模相對于2013年6月底增長了15%左右,那么在2014年底,全國地方政府負(fù)有償還責(zé)任的債務(wù)規(guī)模為138357.95億元。 2015年之后,新《預(yù)算法》正式實施,地方政府債務(wù)納入預(yù)算,并且全部以發(fā)行地方債券的方式舉借。根據(jù)財政部有關(guān)報告,2015年地方財政赤字為5000億元,通過地方政府一般債券彌補,同時發(fā)行地方政府專項債券1000億元,即在2015年,地方政府負(fù)有償還責(zé)任的債務(wù)規(guī)模增加6000億元,因此在2015年,相應(yīng)的債務(wù)規(guī)模增加到144357.95億元。 表1 2015年全國地方政府債務(wù)違約概率估算表 根據(jù)公式(3)和(4),在國有資產(chǎn)不同的變現(xiàn)比例下,2015年全國地方政府的債務(wù)違約概率如表1所示,可以看出,60%的國有資產(chǎn)變現(xiàn)比例可以基本償還地方債務(wù),其違約率小于1%,而50%的變現(xiàn)比例,違約率約為7.1%。當(dāng)然,60%的變現(xiàn)比例實際上已經(jīng)是相當(dāng)大了,同時不同省份的國有資產(chǎn)規(guī)模不同,盈利能力不同,有可能部分地區(qū)的債務(wù)規(guī)模已經(jīng)超出了國有企業(yè)國有資產(chǎn)的償還能力,因此為了避免這個長期的資不抵債風(fēng)險最終爆發(fā),在當(dāng)前應(yīng)該采取多種措施提前應(yīng)對和及時化解地方債務(wù)風(fēng)險。 本文利用可變現(xiàn)資產(chǎn)CCA方法估測了全國地方政府債務(wù)的長期違約風(fēng)險,結(jié)果表明,在60%這一變現(xiàn)比例下,地方國有企業(yè)的國有資產(chǎn)基本可以完全償還政府性債務(wù),但從另外一個角度而言,60%的變現(xiàn)比例是相當(dāng)大的。同時,利用資產(chǎn)處置或變現(xiàn)的方法來化解償債壓力和債務(wù)風(fēng)險,應(yīng)該是地方政府最后才考慮的選擇,資產(chǎn)處置的大規(guī)模進行可能會帶來連鎖反應(yīng),會對政府或國有資產(chǎn)的估值造成沖擊。從這個角度來說,我國地方政府可能會出現(xiàn)債務(wù)償付危機,因此需要采取多種措施,來提前應(yīng)對和及時化解地方債務(wù)風(fēng)險。 第一,允許地方政府通過處置或變賣其資產(chǎn)來償還債務(wù)。中央政府已經(jīng)明確不會對地方政府債務(wù)進行救助,中國單一制而非聯(lián)邦制的政治體制實際上不允許地方政府通過破產(chǎn)來進行債務(wù)重組,而化解這一問題的關(guān)鍵在于資產(chǎn)變現(xiàn),中央政府應(yīng)該允許地方政府在償還債務(wù)的前提下處置政府資產(chǎn),并進行相應(yīng)的規(guī)范和協(xié)調(diào)。 第二,在2萬億地方政府債務(wù)置換額度的基礎(chǔ)上,可以考慮再一次的債務(wù)置換。2萬億的債務(wù)置換只是針對于2015年到期的債務(wù),鑒于地方債務(wù)存量的龐大規(guī)模,同時資產(chǎn)變現(xiàn)也要避免操之過急從而對市場造成沖擊,因此,對于2016年到期的約1.3萬億債務(wù),可以考慮再次推出相應(yīng)規(guī)模的債務(wù)置換。 第三,強化地方債務(wù)的預(yù)警和問責(zé)機制。中央政府應(yīng)該進一步建立和完善對地方政府財務(wù)狀況的監(jiān)測和預(yù)警制度,建立主動約談和債務(wù)問責(zé)等機制,保證地方債務(wù)風(fēng)險的提前處置和及時化解。 [1]沈沛龍、樊歡:基于可流動性資產(chǎn)負(fù)債表的我國政府債務(wù)風(fēng)險研究[J].經(jīng)濟研究,2012(2). (責(zé)任編輯:柯秋萍)

四、基于可變現(xiàn)資產(chǎn)CCA方法對地方債務(wù)違約風(fēng)險的估測

五、結(jié)論與政策建議

猜你喜歡

石油化工管理干部學(xué)院學(xué)報(2022年1期)2022-08-06 07:34:40

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34

中國勞動關(guān)系學(xué)院學(xué)報(2015年5期)2015-09-26 12:26:30