財務彈性對企業非效率投資的影響

——基于滬深A股非金融上市企業的研究

2015-01-16 03:21:32李默夫

稅務與經濟 2015年5期

李 燕,安 燁,李默夫

(1.東北師范大學 商學院,吉林 長春 130117; 2.中信地產長春有限公司,吉林 長春 130117)

一、引 言

財務彈性(financial flexibility)亦譯作財務柔性,是一種低成本獲得融資的能力(Gamba和Triantis,2008)。[1]它反映了企業財務實力應對無法預見的內外環境變化的適應程度和調整余地,是衡量企業財務狀況的一種綜合指標(Denis與McKeon,2012;董理、茅寧,2013)。[2,3]財務彈性的大小體現了企業融資約束的程度,進而影響企業投資所需的資金來源與資金成本。較高的財務彈性說明企業擁有較好的財務狀況,在出現有利的投資機會時,可以有效地籌集資金進行投資,增加企業的價值。缺乏財務彈性的企業面臨著較高的融資約束,付出更高的籌資成本,容易造成投資機會喪失,面臨投資扭曲的危險(DeAngelo和DeAngelo,2007)。[4]

財務彈性主要來源于未動用的負債能力和企業所持有的現金儲量。其中,現金儲量是財務彈性的首要來源(DeAngelo和DeAngelo,2007; DeAngelo、DeAngelo和Whited,2011)。[4,5]然而具有財務彈性的企業的投資不一定是有效率的。財務彈性高,一方面,說明企業能夠按照既定的計劃穩步實施投資,或者更加靈活地應對預期之外的投資機會,實現企業有效率的投資;另一方面,由于代理成本的存在,較高的財務彈性也很可能使得企業進行非效率投資。比如,在企業財務彈性較高的情況下,如果管理層可以從新的投資項目中獲得較高的私人收益,那么管理層在資源分配時就有可能向該項目傾斜,導致管理層為謀取私利而使企業過度投資(Matsusaka與Nanda,2002; Stein,2003)。[6,7]

那么,財務彈性是如何影響企業非效率投資的呢?已有的研究發現,信息不對稱和代理沖突是影響企業投資效率的重要因素(Jensen與Meckling,1976; Myers與Majluf,1984)。[8,9]信息不對稱所導致代理問題使得企業的經理人進行逆向選擇和面臨道德風險,即委托人和代理人的利益不一致,使企業的投資決策可能會偏離企業價值最大化的目標,導致企業投資效率降低,甚至發生非效率投資。財務彈性理論則認為,信息的不對稱使得企業外源融資成本高于內源融資成本,企業在進行融資時會按優序融資理論首先進行內源融資,而過度的內源融資使企業內部現金超額持有,很有可能會提高代理成本;同樣,企業為保持較高的財務彈性而保留較多的負債能力,不積極負債進行投資活動,則喪失有利的投資機會。這兩種情況均會導致企業非效率投資。

本文從企業財務彈性角度出發,通過構建財務彈性指數的方法,借鑒Richardson(2006)殘差模型[10],并采用中國非金融上市公司2003~2013年數據,考察財務彈性對企業非效率投資的影響。實證結果表明,企業的財務彈性越大,企業越傾向于進行非效率投資。在區分投資過度和投資不足之后發現,一方面,較高的財務彈性會加劇企業的過度投資行為;另一方面,較高的財務彈性也會使得企業投資不足。并且財務彈性越大的企業越傾向于過度投資。

二、理論分析與研究假說

企業的非效率投資主要表現為投資過度和投資不足。Myers和Maijluf(1984)認為投資不足是指企業放棄凈現值為正的項目。[9]Jensen(1986)以股東和管理者存在非對稱信息為前提,認為過度投資是指企業投資于凈現值為負的項目。[11]綜上,非效率投資通常是指在投資決策中不以企業價值最大化為目標而進行的投資異化行為。

已有的許多研究從委托代理理論和信息不對稱理論出發,著力探索企業非效率投資的原因。Jensen和Meckling(1976)認為,在負債率較大的情況下,股東和經理將具有強烈動機去從事機會主義投資。如果投資成功,他們將獲得大部分收益;而如果他們失敗,則債權人將承擔大部分成本,這將導致企業投資過度。[8]他們的研究表明,企業即使在高杠桿的情況下,仍然會用債權人的資金去從事凈現值為負的投資。但在隨后的研究中可以看出,債權人并非總是坐以待斃。Myers和Majluf(1984)指出,資本市場的信息不對稱會導致道德風險和逆向選擇,為此,資金提供者往往會通過提高利率、信用配置或增加限制條款等手段,使企業面臨融資約束,導致外部融資的成本一般會高于內部融資,這往往引發投資不足。[9]與Modigliani和Miller(1958)的完美市場假設不同[12],Fazzari 等(1988)認為,由于信息不對稱會增加市場摩擦, 影響企業外部融資的成本, 對自身經營現金流高度依賴,此時由于受到流動性約束,導致企業投資不足。[13]另一方面,經理人任期的有限性與股東持股期的無限性之間的矛盾所帶來的代理問題將變得更加嚴重,如臨近退休的經理人員可能會承受研發費的成本而未能享受其所帶來的利益,這時即使企業有財務能力進行相應投資,經理人員仍然會減少相應投資,導致投資不足(Dechow和Sloan,1991;Murphy和Zimmerman,1993)。[14,15]Stein(2003)、Grenadier和Wang(2005)研究指出,經理人在擁有私人收益時,其投資行為與成長機會之間的關系并不密切,經理人進行資源的分配時就會向該項目傾斜,可能投資于非價值最大化的項目,導致過度投資。[7,16]

既然代理問題是引發企業非效率投資的一個重要因素,那么企業的財務彈性是如何通過這個途徑來影響企業的投資效率的呢?正如引言中所言,財務彈性作為反映企業財務狀況的綜合指標,體現了企業以較低的成本獲得資源或抓住預期外投資機會的能力,并且財務彈性主要來源于現金持有和未動用的負債能力。由于信息不對稱,企業為保持財務彈性而大量持有現金將導致代理問題愈發嚴重,大大增加了現金的持有成本,降低企業的投資效率。Richardson(2006)的研究就很好地證明了這一點。他通過構建殘差模型,檢驗了超額持有現金與過度投資存在正相關關系。[10]張功富、宋獻中(2007)通過對自由現金流量與企業過度投資關系的考察發現,過度投資顯著地集中在擁有自由現金流量的企業當中。[17]徐曉東和張天西(2009)認為,企業自由現金流量越大、代理問題越嚴重的企業,過度投資的情況也就越嚴重。[18]王彥超(2009)認為,存在超額持有現金的情況下,融資無約束的企業容易發生過度投資,而融資受到約束的企業,過度投資的傾向不明顯。[19]楊興全等(2010)的實證研究結論也顯示,我國上市公司現金的超額持有會導致公司過度投資行為的發生。[20]另一方面,企業出于預防性動機,為保持財務彈性而儲存較多的負債能力,管理層安于現狀,在必要的時候沒有足夠多的債務資金及時進行投資,導致企業錯失投資良機。Marchica和Mura(2010)認為,管理者更傾向于采取保守的負債策略以減少風險(如破產風險)來保住自己的職位或者減輕債務利息的支付壓力。他們還認為,低的財務杠桿和大量的投資是代理成本比較嚴重的征兆。[21]所以即使總體上企業的財務彈性較高,由于企業管理層掌握更多真實的信息,即信息不對稱,使得代理問題嚴重,企業也會發生投資異化行為,導致非效率投資。馬春愛(2011)從財務彈性的視角研究了中國上市公司的非效率投資問題,認為高財務彈性公司更容易出現投資過度問題,公司在財務彈性處于極高或極低水平時更經常表現為投資不足,財務彈性對公司的非效率投資行為存在一定的制約作用。[22]

綜合上述分析,我們提出本文的研究假設:

在其他條件不變的情況下,財務彈性越大,企業的非效率投資行為越嚴重。

三、研究設計

(一) 樣本選擇

本文選取滬深A股非金融類上市企業2003~2013年的數據為樣本。之所以將樣本的初始時間選定為2003年,主要是因為只能搜集到從2003年以后的上市企業實際控制人的相關資料。本文剔除了被特別處理的企業(包括ST和PT等);刪除了實際控制人無法判斷的樣本;為了防止兼并重組的影響,剔除了主營業務收入增長率大于100%的上市企業;此外,本文還刪除了數據不全的企業和資產負債率小于0和大于等于1的企業。最終得到2419家企業的16 341個樣本的非平衡面板數據。本文所使用的數據來自CSMAR財經數據庫。為了控制極端值對回歸結果的影響,本文對公司樣本數據進行了區間(1%,99%)上的溫縮(winsorize)處理。數據分析主要使用stata11.0軟件完成。

(二)變量定義

1.自變量(財務彈性)

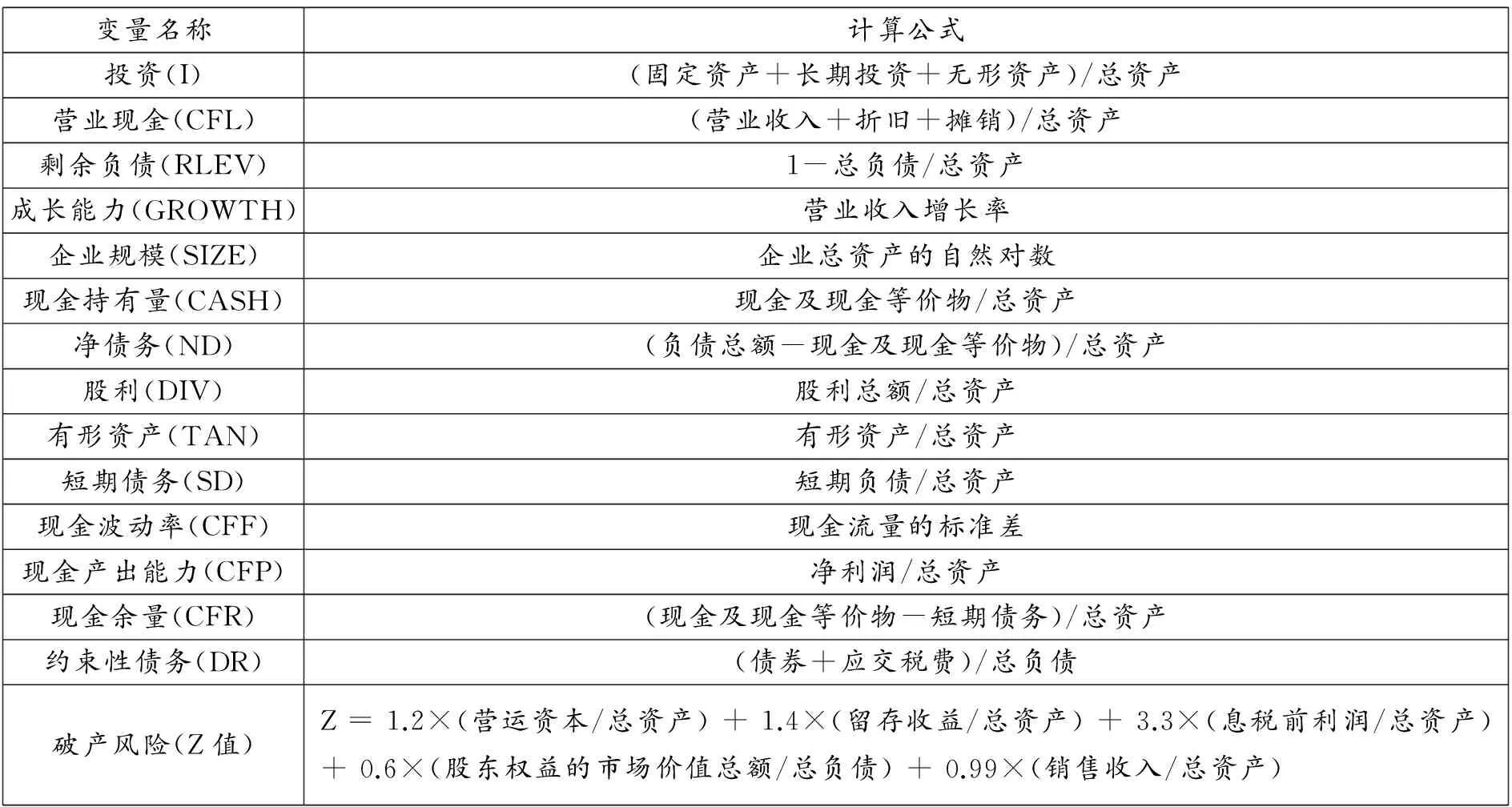

文本借鑒馬春愛(2011)[22]構建財務彈性指數的思想和Arslan, Florackis和Ozkan(2014)[23]財務彈性指標的選取(表1),采用主成分分析法構建財務彈性指數(FF)。

表1 財務彈性指標

通過財務彈性指標間的相關系數矩陣發現大部分變量間的相關系數較高,適合進行主成分分析。通過保留特征值大于1的主成分,本文共提取五個主成分,共同解釋了原有變量的74%,對原有變量具有較好的解釋力,并分別采用五個主成分的方差貢獻率為權數,構建出財務彈性指數FF。

2.因變量(非效率投資)

借鑒程新生等(2012)[24]的研究方法,根據Richardson(2006)的殘差模型[25],在t時期公司的投資可以分為維持企業的正常運轉所必須進行的投資(即維持性投資)和對新增項目的投資。新增項目的投資可以進一步分解為對凈現值為正的項目的投資和異常的投資。公式如下:

ITOTAL,t=IMAINTENANCE,t+INEW,t

(1)

(2)

(3)

(4)

INEW,t=α+β1GROWTHt-1+β2LEVt-1+β3CASHt-1+β4AGEt-1+β5SIZEt-1+β6SRt-1+β7INEW,t-1+Year+Industry+εi,t

(5)

對模型(5)進行固定效應回歸(回歸結果見表2),得到各企業t年度的預期的資本投資額。然后用實際資本投資額減去預期的資本投資額,可得到企業未預期的資本投資額,即εi,t>0,說明投資過度;εi,t<0,則說明投資不足。若對εi,t取絕對值,并命名為INEINV,表示企業的非效率投資。由表2的結果可以看出,除了股票收益率(SRt-1)和企業上市年數(AGEt-1)的回歸系數不顯著,其余各變量的回歸符號均與預期顯著一致,說明模型(5)較好地擬合了本文的樣本。值得注意的是,與已有的研究結論不同,此處現金流量(CASHi,t-1)的回歸系數為負數,說明大量的現金持有很可能導致管理層產生逆向選擇和道德風險,他們并未使用企業多余的資金積極進行投資,存在投資不足的可能。杠桿水平(LEVi,t-1)的回歸系數為正數,預示著企業的資產負債率越高,企業越愿意冒險占用債權人的資金進行大量投資,這二者均驗證了代理成本的存在,使得企業進行非效率的投資。另外,企業的成長機會的回歸系數也為負數,進一步驗證了企業在非效率的投資水平下,不能很好地抓住有利的投資機會。

表2 投資預測模型估計結果

注:***、**、*分別表示1%、5%、10%水平下顯著;表中省略了常數項、年度和行業虛擬變量的回歸結果。

3.控制變量

由于代理問題是影響企業投資的重要因素,本文選取了AC、OR和PAY來直接反映企業的代理問題。其中,AC等于管理費用除以總資產, OR等于其他應收款除以總資產, PAY等于前三名高管薪酬的自然對數。

企業的治理質量也是影響企業信息不對稱程度和代理問題的重要因素,所以本文選取獨立董事比例(INDD)和董事會規模(BSIZE)兩個指標來反映企業的治理質量。其中,獨立董事比例(INDD)等于獨立董事人數除以董事總人數,董事會規模(BSIZE)等于董事總人數的自然對數。

本文也考慮了企業的產權性質(CP)可能對企業投資效率產生的影響。借鑒程柯等(2012)的分類方法[25],我們將國有企業、集體所有制企業、非企業單位、國有機構、省和地區級政府所屬企業和自治組織劃分為國有性質,取值為0,即CP=0。將企業經營單位、民營企業、港澳臺資企業、外國企業、自然人、中國大陸公民和外國公民歸屬為民營性質,取值為1,即CP=1。

另外,企業所在地的經濟發展水平也是影響其投資效率的重要因素。為了控制地區經濟發展不平衡對投資效率帶來的影響,本文加入了地區虛擬變量(Province)。此外,本文還加入了企業規模和上市年數變量以及時間和行業虛擬變量。

(三) 實證模型

為了檢驗本文的研究假設,結合本文選定的變量,我們建立了如下實證模型:

INEINV=α0+α1FF+α2AC+α3OR+α4PAY+α5INDD+α6BSIZE+α7CP+α8SIZE+α9AGE+Year+Industry+Province+μi,t

(6)

其中,α0為常數項,α1~α9為回歸系數,μi,t為模型回歸殘差項。

另外,本文將非效率投資細分為投資過度(OI)和投資不足 (UI)兩種情況,進一步考察財務彈性大小對企業投資過度和投資不足的影響,構建模型如下:

UIt=χ0+χ1FF+χ2AC+χ3OR+χ4PAY+χ5INDD+χ6BSIZE+χ7CP+χ8SIZE+χ9AGE+Year

+Industry+Province+λi,t

(8)

β0、χ0分別表示常數項,β1~β9、χ1~χ9分別表示回歸系數,ηi,t、λi,t分別表示模型回歸殘差。

四、實證檢驗結果及分析

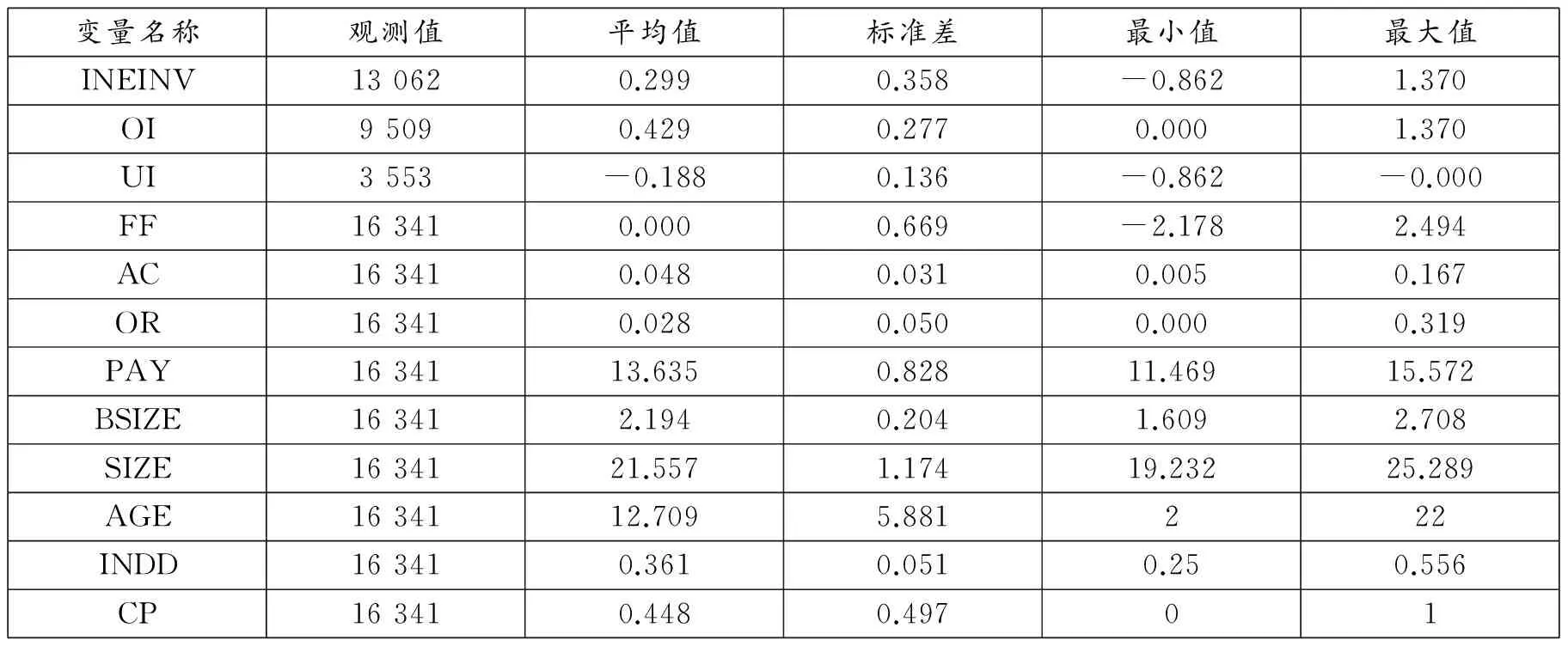

(一) 描述性統計

表3列示了變量的描述性統計結果。INEINV的均值為0.299,這說明平均而言,樣本公司的非效率投資額約為總資產的30%,非效率投資行為在我國上市企業中是比較嚴重的。其中,過度投資的樣本有9509個,遠遠大于投資不足樣本的3553個,并且投資過度企業的非效率投資情況更嚴重,約占企業總資產的43%。財務彈性指數(FF)的最大值和最小值分別為正數和負數,均值為接近0的正數,說明企業的財務彈性普遍較低。其他變量的描述性統計結果與前人的研究大體一致。

表3 變量的描述性統計

(二)實證結果

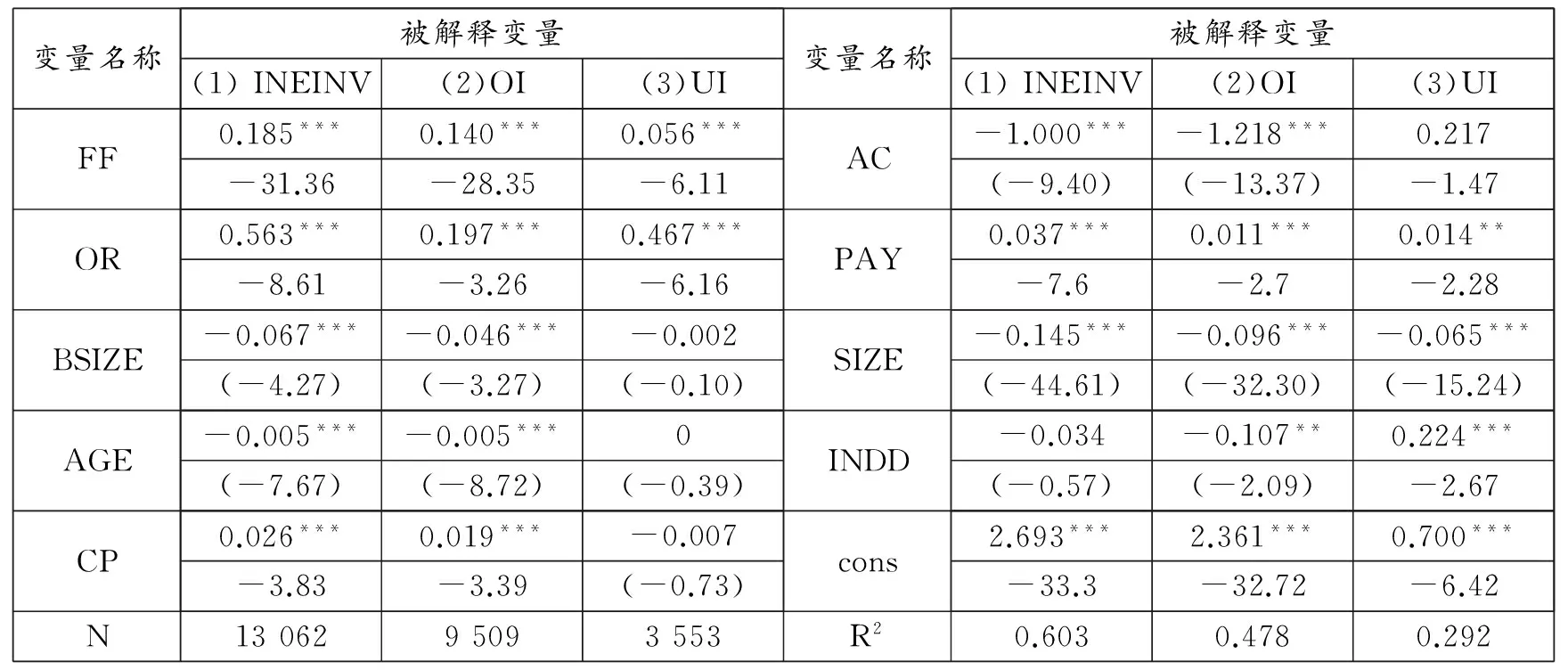

表4列示了研究假設的最小二乘法回歸結果。被解釋變量按照非效率投資、投資過度和投資不足排列,分別為表4的三個部分。其中第一部分,在1%的顯著性水平下,總體上非效率投資(INEINV)的回歸系數為0.185,即財務彈性指數每上升一個單位,非效率投資上升0.185個單位,這相當于非效率投資平均值的62%(0.185/0.299),說明財務彈性對企業非效率投資的影響不僅存在于統計意義上,其經濟意義也十分顯著,財務彈性是影響企業非效率投資的一個十分重要的因素,并且較高的財務彈性會加劇企業的非效率投資。這一結論不僅驗證了本文的研究假設,也和馬春愛(2011)的研究結論一致。當把非效率投資區分為投資過度和投資不足時,第二部分中,財務彈性的回歸系數為0.14,說明財務彈性與企業的過度投資存在十分顯著的正向聯動性,財務彈性越大,企業的過度投資行為越嚴重。從第三部分財務彈性的回歸結果還可以看出,財務彈性與企業的投資不足也存在明顯的正向關系,回歸系數為0.056,財務彈性對投資不足的影響力不到對投資過度影響力的一半。這一系列的回歸結果均驗證了財務彈性越大,企業的非效率投資行為越嚴重,企業的財務彈性既使得企業投資過度又會造成企業投資不足,而且財務彈性越大的企業越傾向于過度投資。事實上,財務彈性首要來源于企業的現金儲量,其次來源于未動用的負債能力。從財務彈性的主要來源可以看出,若企業的現金儲量較大,企業處于較寬裕的財務環境,這很可能產生代理問題,管理層出于增加自身的“政績”、獲得升遷機會等動機,很可能會擴大投資規模;除了正常性投資外,還將多余的資金投資于凈現值為負值的項目,導致投資過度。再則,若企業未動用的負債能力較多,管理者可能會安于現狀,并不利用企業財務杠桿較低的優勢及時抓住有利的投資機會,增加企業價值,而是進行保守的投資決策,造成企業投資不足。總體上,投資過度的回歸系數遠遠大于投資不足的回歸系數,說明財務彈性越大,企業進行過度投資的傾向更為明顯。

表4 財務彈性對投資效率影響的實證檢驗結果

注:*** 、**、*分別表示1%、5%和10%水平顯著,括號內的值為t值,為節約篇幅,表中未報告行業、年度和地區虛擬變量的回歸結果。

其他變量的回歸結果中,反映企業代理成本的管理費用(AC)、大股東占款比例(OR)和高管層薪酬(PAY)三個指標中,管理費用(AC)的回歸系數與大股東占款比例(OR)和高管層薪酬(PAY)的回歸系數相反,管理費用(AC)與非效率投資(INEINV)和投資過度(OI)顯著地負相關,與投資不足(UI)正相關但不顯著,說明企業管理費用的提高有效地改善了企業的非效率投資,尤其是減輕了企業的過度投資行為。大股東占款比例(OR)和高管層薪酬(PAY)與企業非效率投資(INEINV)存在顯著的正相關關系,說明大股東占款越多或者管理層薪酬越高,企業的非效率投資越嚴重,這說明較高的代理成本是造成企業非效率投資的重要原因。反映企業治理質量的指標董事會規模(BSIZE)和獨立董事比例(INDD),除了投資不足組變量董事會規模(BSIZE)以及非效率投資組的獨立董事比例(INDD)的回歸系數外,其他變量的回歸系數均十分顯著,且回歸系數方向一致,說明這兩個指標從不同的維度反映了企業的治理質量對企業投資效率的影響程度。另外,企業規模(SIZE)與企業上市年限(AGE)均與企業的非效率投資(INEINV)存在負相關關系,企業的規模越大,決策過程越復雜,越可能導致非效率投資。企業上市越久,形成了固定的經營范式,這反而越不利于企業靈活地進行投資決策。企業的產權性質也與企業的投資效率存在正向的關系,這說明相對于國有企業,民營性質企業的投資效率更高。

(三)穩健性檢驗

對于研究假設的實證結果,我們進行了如下穩健性測試:

1.由于2008年以來持續發酵的全球經濟危機給我國許多企業也帶來了沖擊 ,對本文的研究結論很可能產生影響,所以我們剔除了2008~2013年的數據。未報告的回歸結果顯示,變量財務彈性的回歸結果和表4的結果一致,總體非效率投資、投資過度與投資不足的回歸系數分別為0.109、0.035和0.054,并且回歸系數均在1%的水平上顯著(t值分別為7.99、2.73和3.97)。

2.為了進一步減弱模型設定可能產生的偏誤,我們將財務彈性與均值進行比較。如果某年企業的財務彈性高于均值,則將其劃分為具有較高財務彈性的企業;若低于均值,則將其劃分為低財務彈性的企業。該方法的特點是可以從絕對的財務彈性水平角度來識別企業財務彈性的高低。未報告的回歸結果顯示,變量財務彈性的回歸結果和表4的結果一致,總體非效率投資、投資過度與投資不足的回歸系數分別為0.140、0.103和0.021,并且前二者的回歸系數均在1%的水平上顯著,投資不足的回歸系數在5%的水平上顯著(t值分別為20.21、17.87和1.97)。這說明模型設定的偏誤對實證結果的影響不明顯。

五、結論與局限

本文從財務彈性角度出發,運用主成分分析法構建財務彈性指數對財務彈性進行度量,借鑒Richardson殘差模型來度量企業的非效率投資情況,并選取2003~2013年間滬深A股非金融類上市企業的非平衡面板數據為樣本,研究了財務彈性對企業非效率投資的影響。實證結果表明,企業的財務彈性會加劇企業的非效率投資行為。在區分投資過度和投資不足之后,我們發現,由于代理問題的存在,一方面,較高的財務彈性會誘使企業進行過度投資;另一方面,較高的財務彈性也會使得企業投資不足。并且財務彈性越大的企業越傾向于過度投資。

本文的探索有效地通過代理理論的橋梁,聯通了企業財務彈性和投資效率的研究,有助于企業利用自身的財務優勢來優化其投資效率,實現企業價值的最大化。以往的研究多認為,企業的財務彈性越大,對企業的經營越有利。本文的結論則認為:從企業投資效率層面看,財務彈性越高,企業的非效率投資行為越嚴重。因為較高的財務彈性增加了企業的代理成本,導致企業的非效率投資的增加。我們的結論為企業保持適度的財務彈性和有效控制投資效率提供了參考和借鑒。

本文的研究也有不足之處:首先,在財務彈性的度量上,尚未形成統一的具有說服力的方法。本文選用杠桿水平和現金持有量等一系列反映企業財務彈性的指標,運用主成分分析法構建財務彈性指數對企業財務彈性進行綜合度量,難免會有變量遺漏或原有變量信息的丟失,導致財務彈性度量結果可能不夠精確。未來的研究可以考慮進一步設計出更為精確的財務彈性度量方法。其次,本文在研究財務彈性對企業非效率投資的影響時,考慮了行業、時間和地區差異,但只是將這三者作為虛擬變量,進行粗線條的分析,沒有具體分析行業的競爭程度、行業的集中度和產品市場的技術因素,沒有具體研究金融危機之前、金融危機持續期間和金融危機有所緩解后財務彈性對企業非效率投資影響的變化,也沒有具體考察地區間的市場化進程和經濟發展差異對本文研究結論的影響。未來的研究應該更加詳盡地探討行業、時間和地區差異對財務彈性影響企業非效率投資帶來的沖擊。

[1]Gamba A, Triantis A. The Value of Financial Flexibility [J]. The Journal of Finance, 2008, 63(5): 2263-2296.

[2]Denis D J, McKeon S B. Debt Financing and Financial Flexibility Evidence from Proactive Leverage Increases[J]. Review of Financial Studies, 2012, 25(6): 1897-1929.

[3]董理,茅寧.財務彈性問題前沿研究述評與未來展望[J].外國經濟與管理,2013,(4):71-80.

[4]DeAngelo H, DeAngelo L. Capital Structure, Payout Policy, and Financial Flexibility [R]. Marshall School of Business Working Paper No. FBE, 2007: 02-06.

[5]DeAngelo H, DeAngelo L, Whited T M. Capital Structure Dynamics and Transitory Debt [J]. Journal of Financial Economics, 2011, 99(2): 235-261.

[6]Matsusaka J G, Nanda V. Internal Capital Markets and Corporate Refocusing [J]. Journal of Financial Intermediation, 2002, 11(2): 176-211.

[7]Stein J C. Agency, Information and Corporate Investment [J]. Handbook of the Economics of Finance, 2003, 1: 111-165.

[8]Jensen M C, Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[9]Myers S C, Majluf N S. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do not Have [J]. Journal of Financial Economics, 1984, 13(2): 187-221.

[10]Richardson S. Over-investment of Free Cash Flow [J]. Review of Accounting Studies, 2006, 11(2-3): 159-189.

[11]Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers [J]. The American Economic Review, 1986, 76(2): 323-329.

[12]Modigliani F, Miller M H. The Cost of Capital, Corporation Finance and the Theory of Investment [J]. The American Economic Review, 1958, 48(3): 261-297.

[13]Fazzari S, Hubbard R G, Petersen B C. Financing Constraints and Corporate Investment [J]. 1988.

[14]Dechow P M, Sloan R G. Executive Incentives and the Horizon Problem: An Empirical Investigation [J]. Journal of Accounting and Economics, 1991, 14(1): 51-89.

[15]Murphy K J, Zimmerman J L. Financial Performance Surrounding CEO Turnover [J]. Journal of Accounting and Economics, 1993, 16(1): 273-315.

[16]Grenadier S R, Wang N. Investment Timing, Agency, and Information [J]. Journal of Financial Economics, 2005, 75(3): 493-533.

[17]張功富, 宋獻中.我國上市公司投資: 過度還是不足?——基于滬深工業類上市公司非效率投資的實證度量[J].會計研究, 2009,(5): 69-77.

[18]徐曉東, 張天西.公司治理、自由現金流與非效率投資[J].財經研究, 2009,(10): 47-58.

[19]王彥超.融資約束, 現金持有與過度投資[J].金融研究, 2009,(7): 121-133.

[20]楊興全,張照南,吳昊旻.治理環境、超額持有現金與過度投資——基于我國上市公司面板數據的分析[J].南開管理評論,2010,(5):61-69.

[21]Marchica M T, Mura R. Financial Flexibility, Investment Ability, and Firm Value: Evidence from Firms with Spare Debt Capacity[J]. Financial Management, 2010, 39(4): 1339-1365.

[22]馬春愛.中國上市公司的非效率投資研究:一個財務彈性的視角[J].財貿研究, 2011,(2): 22.

[23]Arslan-Ayaydin ?, Florackis C, Ozkan A. Financial Flexibility, Corporate Investment and Performance: Evidence from Financial Crises[J]. Review of Quantitative Finance and Accounting, 2014, 42(2): 211-250.

[24]程新生, 譚有超, 劉建梅.非財務信息、外部融資與投資效率——基于外部制度約束的研究[J].管理世界, 2012,(7): 137-150.

[25]程柯, 陳志斌, 趙衛斌.產權性質、獨立董事機制與投資效率——來自中國A股非金融類上市公司的經驗證據[J].技術經濟, 2012, 31(3): 103-109.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

時代英語·高二(2015年1期)2015-03-16 00:08:11