后金融危機時代商業銀行提升內部評級質量的對策探索

2015-01-23 07:25:52□付源

產業與科技論壇 2015年16期

□付 源

次貸危機的爆發暴露了金融創新的漏洞與金融監管的缺失。當前我國商業銀行正在由分業經營走向混業經營,次貸危機警示我國商業銀行必須加強金融監管和自身風險控制。2002年的《新巴賽爾資本協議》鼓勵各國銀行對客戶的資信情況進行內部評級,并將評級結果轉換為對未來可能損失量的估計值,由此構成最低資本量的基礎。在此建立和完善的過程中,出現了很多亟待解決的問題,客戶信息風險的產生及其管理和控制則是主要問題之一。

一、客戶信息風險的基本構成要素分析

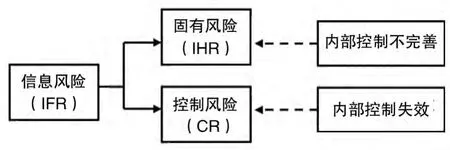

信息風險是指由于客戶內部控制的不完善或內部控制失效,各種資信信息片面或扭曲反映其信用水平的可能性。依據其產生的來源不同,它又可分為固有風險(Inherent Risk,簡稱為IHR)和控制風險(Control Risk,簡稱為CR)兩類。其中,固有風險是指因客戶自身內部控制系統的不完善使銀行內部評級結果失真的可能性,而控制風險是指因客戶自身內部控制系統的失效使銀行內部評級結果失真的可能性。圖1 反映了客戶信息風險的組成要素及其產生的原因。

圖1 客戶信息風險的主要構成要素

二、評價客戶內部控制系統的風險水平

通過對內部控制系統風險程度的評價,有助于真實評價客戶信息風險水平。商業銀行內部評級人員在評價貸款企業內部控制系統的健全程度后,需繼續測試其內部控制系統的符合性,以得到貸款企業內部控制發揮其功能的有效信息。最后,銀行信貸人員再根據獲取的有效信息,客觀評價申請貸款企業內部控制的風險水平。

(一)信貸企業內部控制系統風險水平的分類。內部控制系統的風險水平即是反映內部控制的可信賴程度,銀行信貸人員由此決定的評級方法、進行的評級程序和作出的評級結論,偏離客戶客觀事實的可能性。實際上,內部控制系統的風險水平即是本文論及的信息風險水平。對于內部控制系統風險水平的評價,在銀行信貸實務中可劃分為高、中、低三個等級,逐一代表內部控制失效或不完善所導致評級結論偏離客戶實際信用水平的可能性。根據銀行信貸數據,高風險水平大于40%,中等風險處于10%至40%之間,低風險則低于10%。

(二)客戶內部控制系統風險的評價結果。根據內部控制系統可信賴程度的高低,對客戶內部控制的評價結論劃分為三種不同類型。

1.高信賴度。高信賴度是指信貸企業內部控制系統比較健全,且能有效發揮作用。銀行評級人員能夠信賴客戶的內部控制數據,在實際評級時可適當減少信用評級指標。

2.中等信賴度。中等信賴度是指信貸企業的內部控制系統不太健全,有部分環節不健全、不完善,會一定程度影響評級信息的真實可靠。銀行信貸人員在利用內部控制數據時應保持適度的警惕性,并且完善評級方法,補充定量評級指標。

3.低信賴度。低信賴度是指信貸企業的內部控制系統設計有大缺陷,在實際內控中無法有效實施,導致大部分經濟業務和財務數據出錯,使得內部控制數據嚴重背離企業事實,從而導致銀行根本無法信賴企業的內部控制。基于此種情況,信貸人員必須重新設計評級程序,擴大對業務循環過程和企業實際財務數據收集工作,進而獲得足夠有效的評級信息。此外,也要大幅度增加評級中財務指標,以提高最后評級結論的真實性。當信貸企業內部控制的可信賴度低于正常水平時,銀行評級人員可以考慮拒絕接受客戶的貸款申請。

對客戶的內部控制系統風險水平的評價,根本目的在于決定后面評價方法和評價指標的選擇。表1 反映了內部控制系統產生的三種風險之間的數量關系。

三、運用符合性測試有效規避客戶信息風險

強化信貸企業內部控制系統的評價,可以借鑒審計中經常使用的符合性測試。符合性測試是指對信貸企業生成信用信息有關內部控制數據的有效性進行全方位分析,并測試該內部控制系統是否正常有效運轉。通過分析和測試信貸企業的內部控制系統,既可以初步評價信貸企業所提供的財務數據真實性和完整性,還可據以擬定后續評級的范圍、評級程序及實施流程。

表1 信息風險與評價風險之間的關系

(一)商業銀行內部評級運用符合性測試的具體方法。大多情況下,統計抽樣法是銀行對信貸企業的內部控制符合性測試常用方法。具體操作時,通常采用了以下幾種方法:

1.抽查數據法。銀行信貸人員檢查與信貸企業經濟業務相關的各種原始憑證、賬簿和財務報表等財務資料是否嚴格按照內部控制系統的規定執行,在整個財務制度運轉中是否經過必要的手續。

2.驗證法。銀行信貸人員按照信貸企業內部控制系統的相關規定,重新描述一遍企業實際經濟業務,以核對企業財務及相關人員是否嚴格遵循了企業內部控制系統的規定,產生了真實有效的企業經營數據。

3.實地觀察法。銀行信貸人員在不告知企業經營管理人員的情況下,到企業工作現場實際觀察公司職員是否按內部控制制度的規定進行業務處理。比如支付款項時,觀察財務人員是否會嚴格審核報銷單的附件,附件金額的合計數是否與報銷單上列明的金額正好相等,付款后的附件是否都加蓋了“付訖”戳記等。

(二)商業銀行內部評級運用符合性測試的注意事項。銀行信貸人員在選擇符合性測試的對象時,應重點關注以下六個企業經常出問題的方面:貨幣資金和財產物資的實際管控情況;采購和銷售業務的控制情況;各項費用的預算執行情況;往來款項的清查核對情況;利潤分配和留存收益的形成和分配情況;日常賬務處理的內部牽制情況。

[1]杜海東,張同健.商業銀行內部控制績效測度體系及實證檢驗[J].統計與決策,2008

[2]張同健.國有商業銀行內部控制測度體系的構建[J].統計與決策,2008

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10