國內鋁價超跌危害行業發展

——安泰科專家團隊緊急呼吁鋁價回歸理性區間

2015-01-24 08:06:08鋁部

中國有色金屬 2015年23期

關鍵詞:成本

鋁部|文

截至11月11日收盤,上海期貨交易所三月期鋁價格最低跌至10010元/噸,為近20多年來低位;而部分地區的現貨鋁錠成交價甚至已跌破萬元關口。作為第三方中立機構,北京安泰科信息開發有限公司專家團隊緊急呼吁市場理性看待目前電解鋁行業的復雜局勢;另外,目前鋁價水平對于廣大的下游消費行業而言無疑也是擴大應用的絕好時機。

面對宏觀經濟增速持續放緩,近期國內電解鋁市場供需過剩矛盾預期不斷加劇。在鋁庫存居高不下、行業生產成本不斷下移、市場投機等因素影響下,2015年10月以來國內鋁價持續刷新歷史新低。截至11月11日收盤,上海期貨交易所三月期鋁價格最低跌至10010元/噸,為近20多年來低位;而部分地區的現貨鋁錠成交價甚至已跌破萬元關口。

北京安泰科信息開發有限公司(以下簡稱“安泰科”)專家認為目前市場上多數機構對于國內鋁市的過度估空是導致鋁價逼近萬元關口的主要原因之一。而無論從供需關系、生產成本等角度來看,當前鋁價已處于超跌水平,遠遠偏離了合理的區間,若任其發展,無疑將給國內鋁行業帶來沉重打擊。

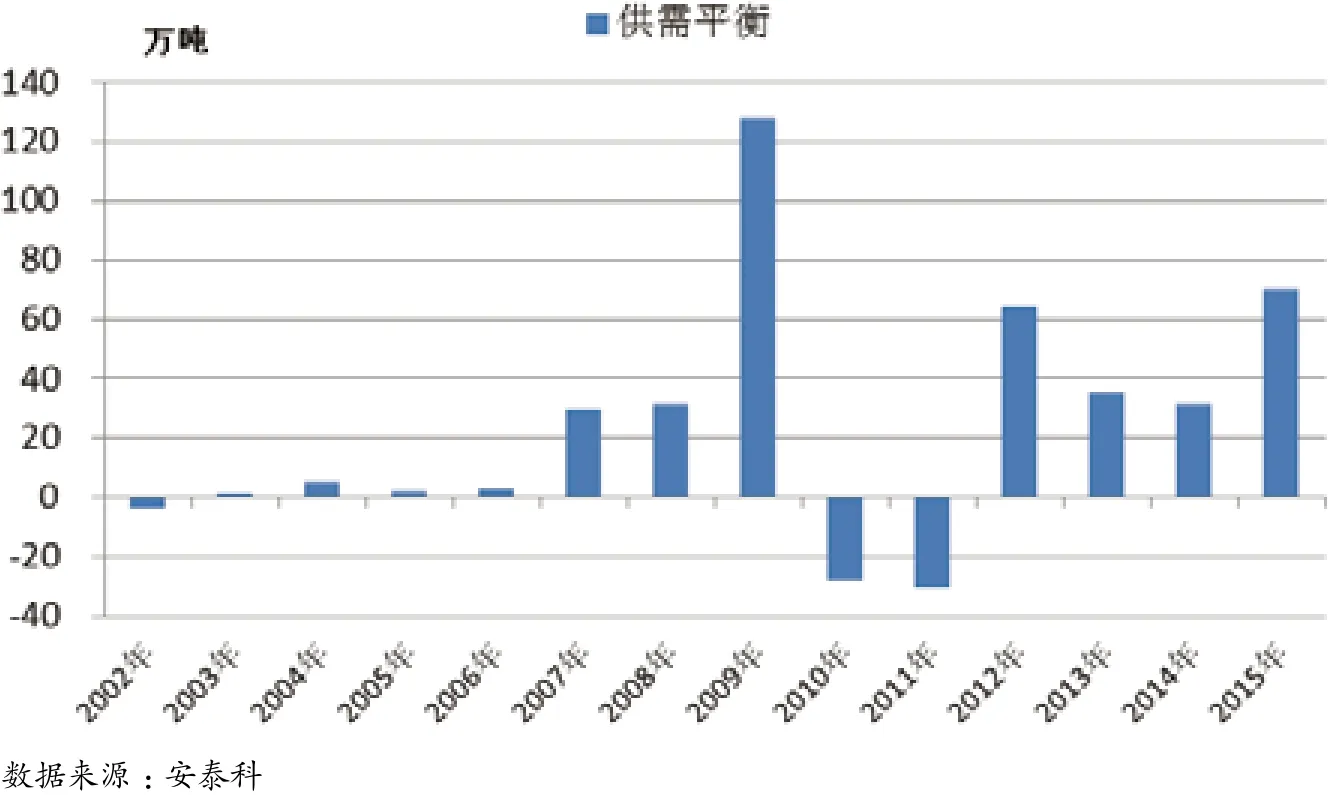

從供需關系來看,安泰科預計2015年中國電解鋁市場供應過剩量為70萬噸/年。盡管市場過剩局面不可扭轉,對價格構成利空壓制,但從絕對過剩量來看,當前市場并未達到歷史最高水平,離金融危機時期上百萬噸級別的過剩量也還有一定差距(詳見圖1)。考慮到當前國內電解鋁消費基數已達到3000萬噸/年的水平,即便今年市場過剩量為70萬噸/年,也僅僅占到電解鋁消費總量的2%左右,從理論上講并不至于對價格構成如此重大的利空沖擊。

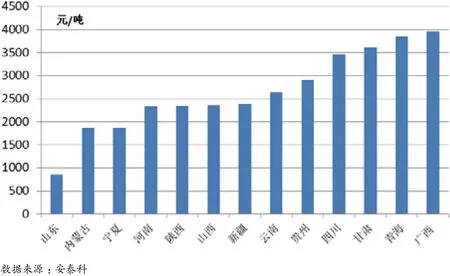

從生產成本的角度分析,臨近年關各地方政府出于對保增長、穩就業以及銀行資金安全等因素的考慮,陸續針對電解鋁企業出臺優惠電價、資金補貼等政策,在一定程度上促使電解鋁企業生產成本進一步下移。根據安泰科統計,截至目前,中國電解鋁行業平均完全成本約為12000元/噸(含稅),即在當前鋁價形勢下,全行業幾乎無一家企業能夠盈利。而四川、甘肅、青海、廣西4省/區是目前電解鋁行業虧損的重災區,平均噸鋁虧損額在3000元以上;即便是當前最具有電解鋁成本優勢的山東省,平均噸鋁虧損額也在500元左右(詳見圖2)。

圖1 中國電解鋁市場供需平衡

圖2 中國電解鋁主要生產地區平均虧損情況

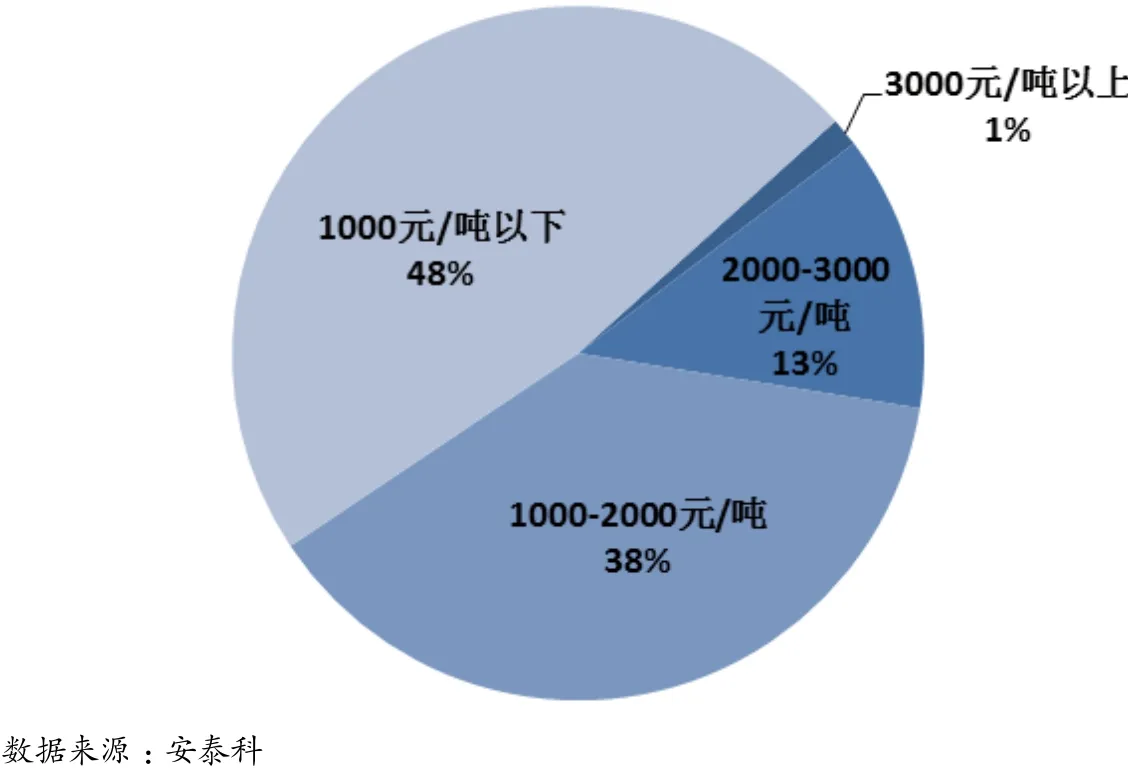

圖3 中國電解鋁現金成本虧損占比

而從現金成本來看,截至目前中國電解鋁行業平均現金成本約為10300元/噸(含稅),如按全國運行產能3300萬噸/年計算,在當前鋁價形勢下,行業約有60%的產能處于負現金流狀態,已在停產的邊緣。其中,噸鋁負現金流在2000元以上的產能占比為14%;噸鋁負現金流在1000~2000元的產能占比達到38%。

總體來看,盡管目前電解鋁企業已采取減產、彈性生產以及提前大修槽等多重措施,并積極努力擴大鋁的應用,但由于市場過度夸大電解鋁成本下降幅度以及供需過剩的程度預期,致使短期國內期貨市場上出現大規模、集中性的過度投機行為,惡意做空鋁價,鋁價最終出現超跌局面,已使全行業陷入岌岌可危的境地。

安泰科專家認為如未來鋁價進一步下跌,電解鋁行業很可能會出現大面積“斷崖式”停產,預計停產規模可能超過1200萬噸/年,這不僅直接威脅到全行業的安全運行,同時還將導致十多萬產業工人的大面積失業、電力和煤炭需求下降、鋁加工企業原料短缺等不利局面,其帶來的連帶負面效應和損失難以估量。

鋁價回歸合理區間,是產業健康持續發展及結構優化調整的必備條件。安泰科專家以當前電解鋁行業成本及運行產能進行測算,當鋁價回升至11000元/噸以上時,全行業將有約75%的產能可以實現正現金流生產,其中約30%產能可具備盈利能力;另外約25%的產能可以在市場倒逼機制的作用下逐步有序地退出市場。鋁價在供需過剩格局下處于相對合理的區間,還將有利于國內鋁應用的擴大及推廣,保障國內鋁消費剛性需求穩步增長。

安泰科專家認為,無論從人均鋁消費還是從鋁的使用存量分析,中國鋁消費的飽和期尚未到來,未來幾年,中國仍處于鋁消費快速積累的階段。鋁具有諸多優良特性,特別是其輕量化和可回收性所帶來的環境效益,使之成為一種名副其實的“綠色金屬”,未來應用前景十分廣闊。擴大鋁的應用,不僅是電解鋁生產行業的需要,更是交通運輸、建筑結構、電力電子等廣大消費領域自身升級發展的要求。

基于上述分析,安泰科專家認為目前鋁價已經明顯偏離了合理的價格區間,投機資金惡意做空是其中主要推手。安泰科專家判斷,出于保障鋁行業安全運行的考慮,國家通過收儲等方式進行救市的概率已經明顯加大,企業也在紛紛研究進行行業自救。惡意做空行為已嚴重威脅產業運行安全,據悉,中國有色金屬工業協會已就此情況向國家有關部門進行了匯報。

作為第三方中立機構,安泰科專家緊急呼吁市場理性看待目前電解鋁行業的復雜局勢;另外,目前鋁價水平對于廣大的下游消費行業而言無疑也是擴大應用的絕好時機。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06