基于中國(guó)黃金期貨市場(chǎng)數(shù)據(jù)的GARCH族模型擬合評(píng)價(jià)

2015-02-09 01:51:39朱雅寧

時(shí)代金融 2015年2期

朱雅寧

【摘要】本文運(yùn)用GARCH族模型對(duì)我國(guó)黃金期貨市場(chǎng)波動(dòng)進(jìn)行擬合情況,以上海期貨交易所AU1406黃金期貨合約的日收益率為數(shù)據(jù)來(lái)源,并運(yùn)用損失函數(shù)對(duì)GARCH,TGARCH,EGARCH三個(gè)模型的波動(dòng)率預(yù)測(cè)精度進(jìn)行比較。實(shí)證結(jié)果表明,對(duì)稱的GARCH模型是描述市場(chǎng)波動(dòng)性給出了很好的描述,能夠?qū)ν顿Y者,特別是我國(guó)黃金生產(chǎn)企業(yè)在市場(chǎng)風(fēng)險(xiǎn)度量與預(yù)測(cè)以及投資決策時(shí)有所幫助。

【關(guān)鍵詞】波動(dòng)率 GARCH族模型 ?黃金期貨

一、引言

期貨市場(chǎng)的價(jià)格波動(dòng)是受市場(chǎng)信息影響的,所以這種價(jià)格的波動(dòng)和其數(shù)量關(guān)系的研究很長(zhǎng)時(shí)間以來(lái)一直是國(guó)外學(xué)者在期貨領(lǐng)域研究的熱點(diǎn)問(wèn)題。國(guó)外學(xué)者對(duì)黃金期貨市場(chǎng)價(jià)格波動(dòng)率的特征進(jìn)行了較系統(tǒng)的實(shí)證研究,認(rèn)為研究交易量與價(jià)格波動(dòng)性的關(guān)系有利于發(fā)掘金融市場(chǎng)內(nèi)部的結(jié)構(gòu)信息,進(jìn)而理解市場(chǎng)信息傳播的方式和途徑,最終有利于研究市場(chǎng)的波動(dòng)性分布和市場(chǎng)的有效性。中國(guó)的黃金期貨是2008年1月9日在上海期貨交易所推出的,自此,企業(yè)可以通過(guò)黃金期貨來(lái)進(jìn)行套期保值。但是,從國(guó)內(nèi)現(xiàn)有的文獻(xiàn)來(lái)看,由于交易時(shí)間不長(zhǎng),黃金期貨價(jià)格數(shù)據(jù)難以獲取,對(duì)于我國(guó)期貨市場(chǎng)上目前所提供的黃金品種的特性以及它們內(nèi)含的市場(chǎng)功能的探討不是很多。

GARCH族模型較好的擬合了實(shí)證研究中會(huì)出現(xiàn)的波動(dòng)率集聚、資產(chǎn)收益的厚尾的特征,所以被廣泛地運(yùn)用于對(duì)資產(chǎn)收益波動(dòng)率的分析。由于目前對(duì)我國(guó)黃金的期貨市場(chǎng)波動(dòng)率預(yù)測(cè)進(jìn)行建模研究的文獻(xiàn)很少,所以本文應(yīng)用GARCH和TGARCH、EGARCH兩種GARCH族模型的推廣形式,來(lái)分析我國(guó)黃金期貨市場(chǎng)波動(dòng)率,同時(shí)對(duì)各模型在未來(lái)波動(dòng)率的預(yù)測(cè)能力進(jìn)行評(píng)價(jià),為市場(chǎng)參與者提供一定的參考價(jià)值。

二、波動(dòng)率預(yù)測(cè)模型

(一)GARCH

GARCH,又稱“廣義自回歸條件異方差模型”,由T.Bollerslev提出,是在ARCH(p)的模型中增加了q個(gè)自回歸項(xiàng),形成GARCH(p,q)模型。它對(duì)誤差項(xiàng)的方差進(jìn)一步建立了模型,所以非常適用于對(duì)波動(dòng)性的分析和預(yù)測(cè)。GARCH(p,q)模型的基本設(shè)定為:

均值方程:Rt=E(Rt|It-l)+εt

條件方差方程:ht=α0+■其中Rt是金融資產(chǎn)收益率,其預(yù)測(cè)所依據(jù)的條件是以往的信息It-l,εt為誤差項(xiàng),同時(shí)ht=σt2。

(二)TGARCH

是在1994年由Zakoian、Glosten、Jagannathan和Runkle聯(lián)合提出的,又稱為GJR-GARCH模型,是用來(lái)描述利空和利好信息會(huì)對(duì)市場(chǎng)波動(dòng)率產(chǎn)生的非對(duì)稱性影響,其模型的一般形式為:

■

TGARCH模型為了描述信息的影響,與GARCH模型相比,多設(shè)立了一個(gè)閥值d,當(dāng)d的值為l時(shí)表示利好信息影響,當(dāng)d的值為0時(shí)表示利空消息的影響。γ是用來(lái)反映利好與利空信息會(huì)對(duì)金融市場(chǎng)產(chǎn)生的非對(duì)稱性影響的參數(shù)。顯著非零的γ系數(shù)表示利好與利空信息對(duì)波動(dòng)性產(chǎn)生的影響是非對(duì)稱的,γ<0表示利好消息比利空消息對(duì)波動(dòng)率的影響較大,反之,γ>0則表示利空信息比利好信息對(duì)波動(dòng)率的影響較大。

(三)EGARCH

在GARCH(p,g)模型中,條件方差取決于殘差值的大小而不取決于殘差的符號(hào)。但有證據(jù)表明,資產(chǎn)波動(dòng)性和資產(chǎn)收益率是負(fù)相關(guān)的。即當(dāng)證券價(jià)格上漲時(shí),收益率為正,波動(dòng)性下降;當(dāng)資產(chǎn)價(jià)格下降時(shí),收益率為負(fù),波動(dòng)性上升。實(shí)際上,一些經(jīng)驗(yàn)表明,波動(dòng)性較高的那段時(shí)期經(jīng)常與證券市場(chǎng)的下跌緊密相關(guān),而波動(dòng)性較低的那段時(shí)期經(jīng)常與證券市場(chǎng)的上漲緊密相關(guān)。為了描述這種情形,Nelson(1991)提出了E-GARCH。其形式如下:

■

其中γi=0表明不存在非對(duì)稱性。E-GARCH建立了條件方差是ε的不對(duì)稱函數(shù)的模型,它允許正和負(fù)的滯后值對(duì)波動(dòng)性存在不同的影響。對(duì)數(shù)形式允許負(fù)的殘差,但條件方差本身不能是負(fù)的。

三、對(duì)AU1406合約波動(dòng)率的實(shí)證分析

(一)數(shù)據(jù)來(lái)源和描述

本文選取了銳思數(shù)據(jù)庫(kù)中上海期貨交易所發(fā)布的黃金期貨——AU1406合約的每日收盤價(jià)數(shù)據(jù)作為樣本。AU1406黃金期貨合約的首次上市是在2013年6月18日,所以樣本的時(shí)間跨度從2013年6月18日到2014年5月30日,共233個(gè)有效的交易日數(shù)據(jù)。日收益率采用的是對(duì)數(shù)收益率的形式,即每?jī)蓚€(gè)連續(xù)交易日收盤價(jià)的對(duì)數(shù)的一階差分,其計(jì)算公式為:

■

日收益率如圖1所示:

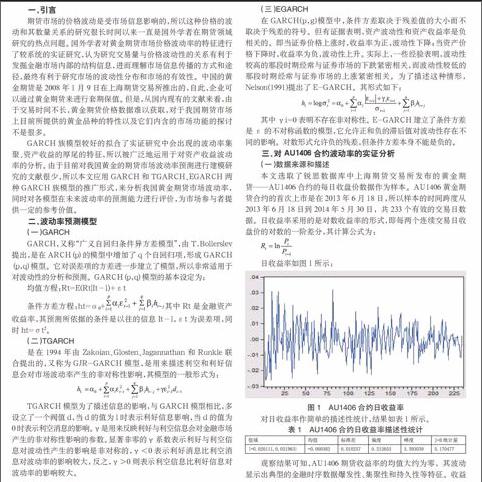

圖1 AU1406合約日收益率

對(duì)日收益率作簡(jiǎn)單的描述性統(tǒng)計(jì),結(jié)果如表1所示。

表1 AU1406合約日收益率描述性統(tǒng)計(jì)

觀察結(jié)果可知,AU1406期貨收益率的均值大約為零,其波動(dòng)顯示出典型的金融時(shí)序數(shù)據(jù)爆發(fā)性、集聚性和持久性等特征。收益率序列的標(biāo)準(zhǔn)差為0.010257,偏度較小0.212653,為正向偏差,且峰度為3.593039,大于3,J-B統(tǒng)計(jì)量為5.170477,說(shuō)明收益率序列不服從正態(tài)分布,顯現(xiàn)出明顯的偏斜、厚尾特征。

在分析波動(dòng)率之前,先要檢驗(yàn)收益序列的平穩(wěn)性,平穩(wěn)的時(shí)間序列是指產(chǎn)生這個(gè)序列的基本規(guī)則與時(shí)間變化不相關(guān)。單位根檢驗(yàn)是分析檢驗(yàn)現(xiàn)代時(shí)間序列平穩(wěn)性比較有效的一種方法,近年來(lái)也在實(shí)證金融的分析得到廣泛的應(yīng)用。所以本文也對(duì)收益率進(jìn)行了單位根檢驗(yàn),看指數(shù)序列是否平穩(wěn),檢驗(yàn)結(jié)果如下:

表2 收益率序列單位根檢驗(yàn)

單位根檢驗(yàn)表明收益率序列在1%的顯著性水平下序列是平穩(wěn)的。因此,可以對(duì)數(shù)據(jù)應(yīng)用GARCH族模型。

(二)實(shí)證分析的結(jié)果

本文選用Eviews6.0軟件對(duì)方程中的各項(xiàng)系數(shù)進(jìn)行估計(jì),結(jié)果在表3中列示。

表3 AU1406波動(dòng)的GARCH族結(jié)果

注:括號(hào)內(nèi)的值為對(duì)應(yīng)檢驗(yàn)統(tǒng)計(jì)量的P值。

可以由以上結(jié)果分析認(rèn)為,根據(jù)AIC準(zhǔn)則,AIC值越小模型擬合效果越佳。對(duì)于黃金期貨收益率,三個(gè)GARCH類模型擬合效果很接近,而EGARCH擬合效果略佳。

四、結(jié)論與建議

(一)結(jié)論

根據(jù)以上數(shù)據(jù)的基本分析,可以基本得出我國(guó)黃金期貨價(jià)格的波動(dòng)的特征如下:

1.波動(dòng)的持續(xù)性。在三個(gè)模型中,參數(shù)α+β得和都接近于1,表示序列整體的波動(dòng)持續(xù)性比較長(zhǎng),波動(dòng)率的衰減速度放緩,說(shuō)明我國(guó)的黃金期貨市場(chǎng)價(jià)格波動(dòng)受外部沖擊影響明顯,一旦黃金期貨的價(jià)格受到?jīng)_擊而出現(xiàn)異常的波動(dòng),將很難在短期內(nèi)完全消除。同時(shí),也因?yàn)辄S金作為一種貴金屬,受國(guó)際宏觀經(jīng)濟(jì)情況,包括美元匯率變化等在內(nèi)的多因素影響,而這些因素的變化波動(dòng)是有一定持續(xù)性的。

2.波動(dòng)的集聚性。由參數(shù)中的結(jié)果可以發(fā)現(xiàn)α均大于0,表明了序列波動(dòng)的正相關(guān)和正反饋效應(yīng),但這一現(xiàn)象與有效市場(chǎng)理論中的金融波動(dòng)不相關(guān)假設(shè)是相矛盾的。因?yàn)槭袌?chǎng)中有許多非理性的投資者,出于保守性目的和代表性偏差,他們?cè)谕顿Y中容易對(duì)信息反應(yīng)過(guò)度或反應(yīng)不足,由于羊群效應(yīng)導(dǎo)致投資整體的決策偏差,使得價(jià)格偏離內(nèi)在價(jià)值,而這種偏差反過(guò)來(lái)又影響其他投資者做出正確判斷,進(jìn)一步產(chǎn)生認(rèn)知和情緒的偏差,形成了一種循環(huán)機(jī)制,出現(xiàn)了波動(dòng)的集聚性。

3.杠桿效應(yīng)。EGARCH模型中的杠桿系數(shù)是顯著的,同時(shí)參數(shù)γ大于0,表明黃金期貨的波動(dòng)是非對(duì)稱性的,具體看來(lái)就是利空比利好對(duì)價(jià)格的波動(dòng)產(chǎn)生的影響要大。主要是因?yàn)槟壳拔覈?guó)的市場(chǎng),黃金期貨推出不久,整個(gè)市場(chǎng)不是很成熟,其中投機(jī)交易者比例較大,而投機(jī)者出于安全性的角度考慮,更在乎的是在利空的情況下對(duì)自身財(cái)產(chǎn)的保護(hù),所以對(duì)壞消息更加敏感。因此,壞消息和好消息對(duì)黃金期貨市場(chǎng)的沖擊是非對(duì)稱的。

(二)建議

所以,對(duì)于投資者來(lái)說(shuō),投資黃金期貨要把握機(jī)會(huì),更要保障投資行為,應(yīng)該要更好地分析行情的變動(dòng),以此預(yù)測(cè)獲利情況。事實(shí)上,雖然在交易門檻上,上海黃金期貨合約中規(guī)定一手的數(shù)量為1000克,相對(duì)過(guò)高,但在本文中的樣本數(shù)據(jù)所選取的大約1年的時(shí)間內(nèi),黃金價(jià)格有明顯的回落,所以即使期貨市場(chǎng)上的品種流動(dòng)性不足,對(duì)于中小投資者仍有吸引力。作為中小投資者,首先,要及時(shí)止損認(rèn)賠,不抱僥幸心理,認(rèn)真觀察具體品種的常態(tài)的行情變化幅度找出合理的振幅及自己可承受的限度來(lái)確定止損線;其次,資金分散,分批投入,不滿倉(cāng)操作,投資者必須將資金預(yù)留一部分作為每日結(jié)算的準(zhǔn)備金;最后,切勿盲目從眾,每一個(gè)投資者要學(xué)會(huì)獨(dú)立地分析思考問(wèn)題,關(guān)心國(guó)內(nèi)外期貨市場(chǎng)動(dòng)態(tài)和價(jià)格,可以以紐約和倫敦交易所的數(shù)據(jù)為依據(jù)。

相關(guān)部門也有必要采取一些措施來(lái)培育市場(chǎng),引導(dǎo)我國(guó)的期貨市場(chǎng)和黃金市場(chǎng)的健康發(fā)展。第一,要積極開(kāi)發(fā)和提供新的黃金投資品種,以加強(qiáng)市場(chǎng)的流動(dòng)性,從而活躍市場(chǎng)交易量;第二,確保投資者在交易前要充分地學(xué)習(xí)黃金期貨的基本原理和交易規(guī)則制度,提高投資者的風(fēng)險(xiǎn)防范能力;第三,加強(qiáng)對(duì)市場(chǎng)的監(jiān)管,當(dāng)短期內(nèi)出現(xiàn)大幅度的價(jià)格偏離時(shí)進(jìn)行適當(dāng)干預(yù),實(shí)行保證金制度、每日無(wú)負(fù)債結(jié)算制度等;第四,健全會(huì)員結(jié)構(gòu),應(yīng)鼓勵(lì)更多的金融機(jī)構(gòu)參與黃金期貨市場(chǎng)的交易,特別是安全性較高的商業(yè)銀行等,來(lái)為市場(chǎng)注入更多的流動(dòng)性。

參考文獻(xiàn)

[1]溫博慧,羅正清.《國(guó)內(nèi)外黃金價(jià)格的波動(dòng)性與互動(dòng)關(guān)系研究》[J].金融發(fā)展研究,2009,06.

[2]鄧海清.《中國(guó)黃金市場(chǎng)的風(fēng)險(xiǎn)價(jià)值研究——基于參數(shù)法和非參數(shù)法的實(shí)證》[J].市場(chǎng)研究,2012.

[3]嚴(yán)定琪.《基于GARCH族模型的滬深300指數(shù)波動(dòng)率預(yù)測(cè)》[J].蘭州交通大學(xué)學(xué)報(bào),2008,02.

[4]趙進(jìn)文.《上證180指數(shù)的GARCH族模型仿真研究——對(duì)上證300指數(shù)的間接實(shí)證建模分析》[J].財(cái)經(jīng)問(wèn)題研究,2008,03.

[5]郭彥峰,肖倬.《中美黃金市場(chǎng)的價(jià)格發(fā)現(xiàn)和動(dòng)態(tài)條件相關(guān)性研究》[J].國(guó)際金融研究,2009,11.

[6]祝合良,許貴陽(yáng).《中國(guó)黃金期貨市場(chǎng)價(jià)格發(fā)現(xiàn)功能實(shí)證研究》[J].首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào),2010,05.