房價收入比的城際差異與影響因素

2015-02-10 18:30:26趙奉軍

中國房地產·學術版 2015年1期

摘要:采用300多個地級市2005-2012年的住房市場數據,考察了我國城鎮房價收入比變動、區域差異以及影響因素。研究發現:(1)基于空間均衡分析,更高的收入和金融支持總是會帶來更高的房價收入比;(2)城鎮居民住房支付能力的不足主要集中在東部地區的大約40個城市,中國并不存在普遍的住房支付能力不足問題;(3)2005-2012年,全國有197個城市房價收入比呈現上升趨勢,利用宏觀數據計算的房價收入比下降與大多數城市的實際狀況出現背離;(4)多元回歸和空間計量結果表明,收入水平、房價增長率和金融支持顯著影響了城際房價收入比。

關鍵詞:房價收入比,支付能力,空間均衡

中圖分類號:F293.35 文獻標識碼:B

文章編號:1001-9138-(2015)01-0003-12 收稿日期:2014-12-11

1 引言

自2003年以來,我們見證了中國城鎮房價的迅速上漲。盡管在過去10年中城鎮居民的收入也在上漲,但根據中國人民銀行2014年第二季度的城鎮儲戶問卷調查結果,仍有高達63%的居民認為房價“高、難以承受”。2003-2012年,我國城鎮住房價格從2197元/平方米上升到5430元/平方米,年均增長率為10.6%,人均可支配收入從8472元上升到24565元,年均增長率為12.6%。收入的更高增長意味著房價收入比是下降的,那民眾對高房價的抱怨以及學界對住房泡沫的擔憂都是假象嗎?

問題可能出在全國性的宏觀數據掩蓋了區域和城市層面住房支付能力的嚴重性。由于宏觀數據來源于區域和城市數據的匯總,二者之間的矛盾意味著在中國數百個城市中,住房市場存在嚴重的冷熱不均,無法深入城市層面可能損害了我們對全局的正確判斷。

以往的研究更多的集中在對絕對房價的討論上,無論是采取截面數據、時序數據或面板數據,大量的研究探討了城市房價的決定因素,但很少有集中討論以房價收入比值表征的城際相對房價。無論是學界還是普通大眾,都很容易對不同城市的絕對房價差異提出大致不差的見解,例如收入水平的差異、金融支持的差異、位置的影響或者投資需求的強度等。但如果問到為何不同城市房價收入比有如此大的差距,答案就開始變得模糊起來。

這并不是說我們缺少對房價收入比的實證研究,實際上采用房價收入比來研究和衡量城鎮居民的住房支付能力早已有之,研究范圍主要有兩個極端。一個是研究全國或省級層面的房價收入比。例如,張清勇(2007)最早計算了我國城鎮居民的1991-2005年的房價收入比和各省市1999-2005年的房價收入比,趙奉軍等(2011)、董昕(2012)以及解海等(2013)對31個省市自治區的研究都屬于此類;另一個是研究具體某一城市的房價收入比的變遷,如周仁等(2010)利用剩余收入法和不匹配性方法對上海2000-2007的研究,楊贊等(2010)對北京的研究都屬于此類。在這兩個極端的中間需要對全國城市層面比較和分類的研究只有兩篇文獻,一篇是向肅一與龍奮杰(2007)對34個大中城市的研究,另一篇來自于丁祖昱(2013)對287個地級市的研究。可見,真正深入到城市層面研究房價收入比城際差異的文獻仍然非常稀缺。

與本文研究對象最接近的是丁祖昱(2013)的研究,同樣是深入到地級市層面,本文的創新之處表現在兩個方面:在理論層面,我們基于剩余收入法和城市經濟學空間均衡的分析視角,首次提出房價收入比的上升并不總是意味著住房支付能力的下降,這意味著要求地方政府在短期之內要求房價上漲率不超過收入增幅并沒有理論支持。在實證層面,我們研究的時間跨度延長到從2005年至2012年。同時,相對于丁祖昱在回歸分析中的一元回歸設置,本文引入了空間數據分析技術并增加了更多的控制變量,尤其是考慮到相對房價存在的空間外溢性,并由此得到了更穩健性的實證結果。研究表明,房價收入比存在顯著的城際差異,全國大約有40個城市處于相對較高的房價收入比區間內,而以往的以《中國統計年鑒》為代表的統計數據掩蓋了真實的房價收入比變動。

2 房價收入比的城際差異:事實與機制

房價收入比是一個最常用的反映住房支付能力以及房價泡沫的指標。不論中外,學術界包括民眾都喜歡用這個指標來表征住房支付能力(張清勇,2011)。房價收入比計算簡單、含義明確且易于理解。但遺憾的是,我們至今對其變動不甚了了,坊間流傳的所謂房價收入比應該穩定在家庭收入的3-6倍與現實差距太大,且沒有明確的理論支持。

2.1 房價收入比的城際差異:基本事實

就我國的現實而言,通過《中國統計年鑒》的數據計算的2005年房價收入比為8.40倍,2012年為6.63倍(建筑面積采用統一的90平方米,家庭平均人口規模本文統一設定為3)。房價收入比總體上是下降的。事實真的如此嗎?如果房價收入比總體上在下降,那么我們很難宣稱中國城市房地產存在嚴重支付能力不足的問題。

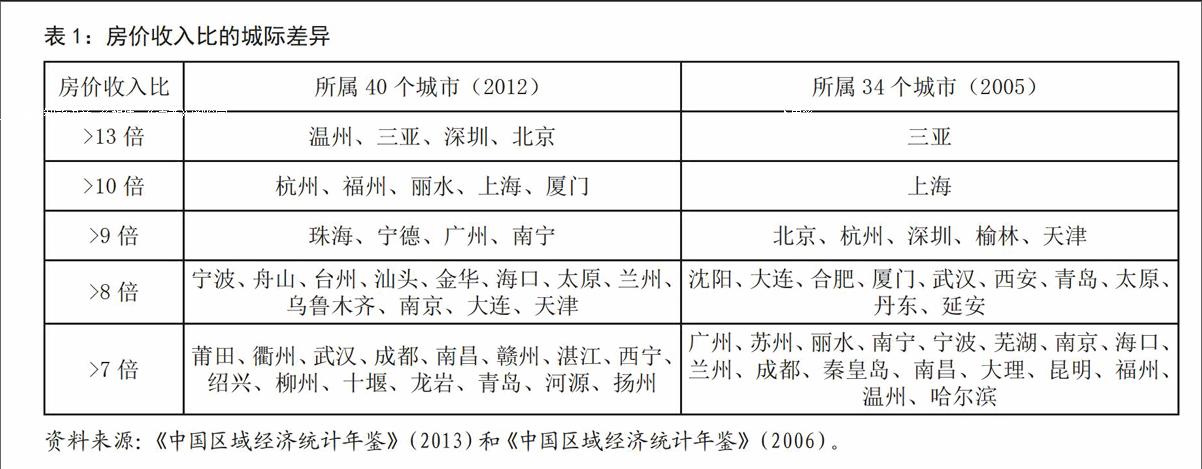

首先來看2012年地級市層面的房價收入比狀況。如表1所示,就全國城市層面的數據來看(包括北京、上海、天津和重慶這四個直轄市),2012年有40個城市房價收入比超過7倍。另有58個城市房價收入比在6-7倍之間。在所獲得的325個城市的數據中(我國行政區劃中地級市共有286個,但有一些自治州、盟等地等同于地級市管理,本文的數據囊括了后者),中位數的房價收入比為5.27倍(安徽亳州市),這意味著有一半城市的房價低于5.27倍。房價收入比的平均數為5.61倍。可見,所謂中國城市房價普遍住房支付能力不足的斷言是沒有事實依據的,即使考慮到所謂的國際警戒線,也只有大概不到三分之一的城市存在房價收入比偏高的問題。當然,更合理的做法應該是考慮到人口規模或銷售面積后的加權處理。本文在此暫且略過。

作為對比,我們考察了房價收入比的動態變動,2005年全國城市中有34個城市房價收入比超過7倍,另有32個城市房價收入比超過6倍。中位數的房價收入比為4.83倍(浙江衢州市),平均房價收入比為5.13倍。可見,從2005年到2012年,中國城市不僅絕對房價在上升,相對房價也在上升。更進一步統計發現,從2005年到2012年,可獲得的300個城市的房價收入比中,有197個城市的房價收入比是上升的。房價收入比上漲最快的十個城市分別是浙江溫州、廣西百色、福建寧德、四川涼山、廣東深圳、江西贛州、福建福州、廣東珠海、北京、湖北十堰。

這種上升的房價收入比意味著就大多數城市而言,在2005-2012年這段時間內,房價實際上比收入上漲的更快,但這個結論是通過宏觀的數據來體現的,因此無法察覺。

從2005年到2012年,我們發現大多數城市房價收入比發生了明顯的上升。橫向來看,以2012年為例,房價收入比最高的如浙江溫州高達15倍,最低的如山西朔州只有2.84倍(嚴格來說,最低的應該是甘肅海北藏族自治州2.28倍)。中國城市之間無論就絕對房價還是就相對房價而言,都具有顯著差異。那么是什么因素導致了這種差異呢?

2.2 房價收入比的城際差異:動力機制

在理論上,任何使得房價變動的因素都會導致房價收入比發生改變。這里存在兩種情形,一種是在收入因素發生改變的條件下,房價收入比的上升。即收入更高的城市,往往會有更高的房價收入比而不僅僅是更高的房價,這主要是因為空間均衡驅使個體在不同城市間選擇導致效用無差異的結果;另一種情形是在收入等因素不變的條件下,房價收入比的上升。這主要是因為金融支持、預期或投機資金的涌入推升房價,由于相應的收入沒有發生變化,從而導致更高的房價收入比。

首先,收入變動會導致房價收入比變動。這個機理并不是那么容易理解。傳統觀點認為收入變動的同時,房價往往也會變動,并認為二者是協整的,雖然近期有學者認為這個協整關系很可疑(Gallin,2006)。但很少有人意識到,收入更高的城市,不僅絕對房價更高,而且以房價收入比表征的相對房價也會更高。

新城市主義的代表人物Glaeser在與Gyouko合著的《美國聯邦住房政策反思》一書中舉例說明了為什么更高收入的城市意味著更高的房價收入比。如果某個城市家庭年收入5萬美元,住房價格為10萬美元/套。進一步假設各種持有成本(user cost)為10%,即一套住房按年使用成本為1萬美元,于是該家庭每年估計有剩余4萬美元用于其他商品的消費;在另一個城市,家庭年收入為7.5萬美元,假設兩個市場的其他影響因素完全相同,在遷移成本為0的條件下,人們自然會遷移到另一個城市。直到兩個地區扣除住房成本以外的凈收入相等。那么,高收入地區的住房價格必須達到多少才能在空間實現均衡呢?答案是35萬美元/套。原因在于只有當房價漲到35萬美元/套后,這個城市扣除住房持有成本后的凈收入才和第一個城市一致(這個城市收入是7.5萬美元,房價漲到35萬美元/套后,住房持有成本假設保持在10%,則此城市住房持有成本為3.5萬美元,最終這個城市的家庭剩余收入也是4萬美元)。

在這個比較極端的例子中我們看到,在空間均衡的驅使下,收入從5萬美元變動到7.5萬美元的城市,房價卻從10萬美元上升到35萬美元,房價收入比從2倍變動到4.67倍。這從根本上否定了那種認為房價收入比上升總是意味著住房支付能力下降的傳統觀點。對于上述這種住房市場與勞動力市場相互關聯的空間均衡過程,鄭思齊等(2011)也曾利用中國84個城市的微觀家庭樣本給予過實證研究。結果證實了隨著勞動力市場整合程度的提高,當前各城市的住房成本正逐步向其均衡水平收斂。

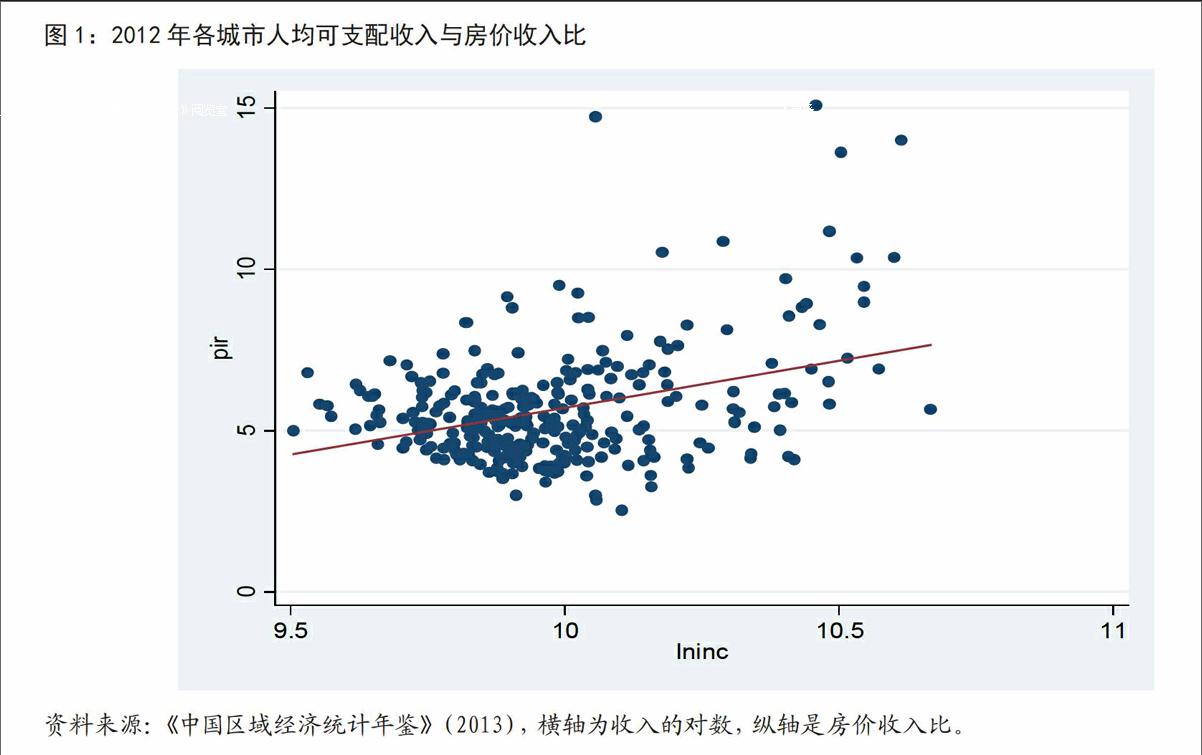

圖1是中國所有城市的房價收入比與人均可支配收入的散點圖。擬合線并不是一條水平線,這意味著隨著人均收入的上升,房價收入比也是上升的。當然,這種平面圖形由于無法控制其他變量的影響,其結論可能并不穩健,我們將在本文的第三部分通過多元回歸模型以驗證收入變動對房價收入比的影響。

其次,金融支持會在收入不變的條件下提升房價,從而提升房價收入比。當然,從長期來看,金融深化也會對一國的生產率和收入產生積極影響。從最基本的戈登公式中我們知道,更低的利率意味著更高的資產價格,也就意味著更高的房價收入比。

從城際差異來看,我國城市之間在金融發展程度上存在顯著差異。我們采用中長期貸款/GDP表示城市金融深化或金融支持力度。如圖2所示,金融深化程度與房價收入比之間也存在明顯的正相關關系。

除上述兩個關鍵變量外,另有一些變量也會顯著影響城際房價收入比。例如,更宜人的環境無疑會提升城市房價從而提升房價收入比;此外,住房市場在短期內可能會出現“非理性繁榮”,即由于適應性房價預期驅使的投資需求會驅動房價的上升從而提升房價收入比。

3 模型與數據

在這一部分,我們將結合上述的理論分析,以中國300多個地級市為對象考察房價收入比的動態變動與城際差異以及決定因素,并檢驗上述推理過程。

3.1 模型設置

我們的實證模型可以表述為如下方程。

(1)

其中,pir代表房價收入比,inc表示人均可支配收入,grow表示房價增長率,finance表示金融支持變量,X表示其他控制變量,包括人口規模(pop)、人均財政支出(fiscal)等。在上述模型中,收入變量的加入反映了城市空間均衡過程。對于這種空間均衡過程,我們還可以直接加入反映空間相互影響的空間滯后變量,使上述方程變為一個標準的空間自回歸模型(SAR),如方程(2)所示。其中為空間鄰近矩陣。如果等于0,此模型可以再次轉化為傳統的多元回歸模型。

(2)

上述兩個模型原則上都反映了城市空間均衡過程,但還是有細微的差異。在模型(1)中,隱含的假設是消費者在全國范圍內尋找城市,空間均衡是一個全國的過程;但在模型(2)中,空間鄰近矩陣的存在使得城市之間的相互影響局限于我們設置的距離區間。這意味著一些區域中心城市之間無法相互影響,比如說北京和上海的相對房價按照模型(2)的設置是無法體現空間均衡過程的。一些學者采取的另一種處理方法是直接在控制變量X中加入相關變量,如距離最近的大城市和大港口的距離(陸銘等,2014),但這種處理方法意味著中小城市只會受大城市房價的影響,喪失了城市房價收入比會相互影響的內涵。

3.2 數據來源

本文的基礎性數據來源于《中國區域經濟統計年鑒》(2001-2013)。其中,提供了各個城市的住宅銷售金額和面積,由此我們可以計算這些城市的住房銷售價格,最終獲得300多個城市的房價數據。采用銷售價格的缺陷主要是沒有控制住房的特征價格屬性,導致價格縱向比較困難。在某些時候,更低的銷售價格未必意味著房價降低了,可能是因為現在銷售的住房大多位于城市的遠郊從而導致統計的銷售價格下降。但要獲得縱向可比的控制住房特征屬性的城市同質房價數據,在現階段仍然不可能。

收入數據我們采用城鎮人均可支配收入。按照房價收入比的計算方法,一般采用中位數的房價與中位數的可支配收入。但現階段這兩個城市層面的數據皆不可得。一些學者的研究表明(張清勇,2011),采用中位數的計算標準與采用平均數并沒有顯著差異,原因在于無論房價還是收入都是右偏的,中位數的房價和收入都是相應平均數的70%左右。

如前所述,金融支持的差異也會影響到房價收入比的變動,我們采用中長期貸款/GDP表示城市金融深化或金融支持力度。對于城市人口數據,我們采用各城市的常住人口來計算。從2010年開始,我們可以獲得各地級市的常住人口數據,但山西、吉林江西、寧夏和云南這5個省區的地級市無法從《中國區域經濟統計年鑒》中獲得準確的數據,我們以這些城市2012年統計公報中公布的總人口代替。

對于模型(1),估計方法采用OLS穩健性估計結果。對于模型(2),在空間計量的實證過程中,空間權重矩陣起著關鍵的作用,不同的空間權重矩陣將影響實證結果。根據地理學第一定律,兩個對象之間的關系是其距離的函數,因此使用基于距離的空間權重具有很好的理論基礎。我們主要采用了兩個城市之間的地理距離來構造權重矩陣,但是根據空間過程的經驗研究,權重往往并非和距離的倒數成正比關系,很多空間關系的強度隨著距離的減弱程度要強于線性比例關系。因此,為保持結果的穩健性,我們既構造了基于距離的倒數的空間權重矩陣(即=-1),同時也構造了基于距離的倒數的平方的空間權重矩陣(即=-2)。各城市的經緯度坐標來自于谷歌地球,在距離的臨界值選取上經過多次試算,確保每個城市都有臨近觀測值。即空間權重矩陣為:

(3)

4 實證結果

我們以2012年橫截面數據來分析這種差異的影響因素。之所以沒有采用2005-2012年的面板數據,在于隨著跨度的延長,很多城市數據不可得,一些變量的統計口徑也發生了改變,截面數據的估計結果如表4所示。需要說明的是,由于2005年有18個城市的房價無法獲取,故表2的樣本實際規模為307個城市。

從表2的估計結果來看,所有變量的符號都符合預期,但顯著性不盡相同。從擬合優度R2來看,我們解釋的力度不到50%。但就一個大樣本的截面數據來說,這個值已經是一個相當不錯的成績。另外,無論是OLS估計還是SAR估計,我們都采用穩健性估計標準差,以盡量降低截面數據常出現的異方差問題。至于共線性,通過VIF(方差膨脹因子)統計量和自變量相關系數沒有發現有共線性問題。

從收入來看,OLS估計結果表明,收入變量對房價收入比具有顯著的正面影響,即收入更高的城市,房價收入比更高。同時,房價增長率對房價收入比的影響非常顯著。在以往的實證研究中,加入過去的房價增長率意在證實住房投資需求對絕對房價的影響,本文的估計結果表明,即使是相對房價,房價增長率不僅會影響絕對房價,而且對相對房價即房價收入比也具有積極的影響。就finance表征的金融支持而言,其系數也是高度顯著的,這意味著有更高信貸的城市,會有更高的房價收入比。

就常住人口表征的城市規模而言,同樣會顯著提高房價收入比。大城市具有顯著的聚集效應。根據陸銘等(2013)的實證研究,城市規模每擴大1%,個人的就業概率平均提高0.039-0.041個百分點。大城市有著更高的就業概率,由分享、匹配和學習帶來的聚集效應顯著的提高了生產率從而在其他變量不變的條件下提高房價收入比。

很遺憾的是,我們在模型(3)中加入了人均財政支出變量,雖然有符合預期的符號,但沒有通過最低10%的顯著水平檢驗。公共支出會資本化到房價中,并對城市絕對房價水平產生顯著的正面影響,一些實證研究也多次表明了這點。但對相對房價而言,多元回歸分析沒有看到足夠的證據顯示它也會提升房價收入比。

為了證實房價收入比的空間相互作用,我們采用SAR模型估計了方程(2)。估計結果表明,從系數來看,中國近300個地級市(包含四個直轄市)的房價收入不存在顯著的空間關聯性。在考慮城際房價收入比的空間關聯后,各自變量的系數大體上仍然與OLS估計結果沒有顯著差異。金融支持、房價增長率、人口規模仍然一如既往的高度顯著為正值,但財政支出系數開始符合預期并顯著為正值。

最后,我們按照傳統的東中西部劃分方法,將城市劃分為東部、中部和西部城市,其中東部城市100個,中部城市101個,西部城市99個。為節省篇幅,表3的SAR估計中,空間權重矩陣統一設置為地理距離的倒數,我們也采用了二次項來設置空間權重矩陣以檢驗結果的穩健性,結果發現回歸結果與前者沒有顯著差異,故略去。所有估計標準差都采用Robust估計,結果顯示:我們關心的金融支持和房價增長率再次在所有城市中都是高度顯著為正值,這與表2中對全國城市的估計結果一致。而人口變量表征的城市規模方面,東部和西部都是顯著為正值,中部雖然也為正值,但顯著性不夠;財政支出變量仍然是東部和西部顯著,但中部不夠顯著,個中原因有待發掘。

但是,在反映房價收入比空間相互影響方面,本文的實證結果發現存在顯著的區域差異,即東部和中部的城市中是高度顯著的,而在西部城市的實證研究中不顯著。這反映了我國東部和中部的城市日趨一體化,尤其是東部城市之間勞動力流動和基礎設施的完善使得房地產市場在空間趨于收斂。但西部城市房地產市場更多的仍然是本地化的房地產市場,基本上不受相鄰城市房價收入比的影響。

5 結論與政策含義

關于中國城市房價是否存在泡沫的爭論目前仍在繼續。本文跳出傳統的分析絕對房價的實證思路,轉而分析由房價收入比表征的相對房價,得出以下結論。

結論1:在理論分析方面,我們對“更高的房價收入比總是意味著更低的住房支付能力”的觀點提出了質疑。在考慮剩余收入和空間無套利均衡后,在一定范圍內,高收入的城市存在更高的房價收入比有其合理性。

結論2:在實證分析方面,忽略城市內部的收入分配問題,我們發現2012年有大約40個城市房價收入比處于相對較高的區間。中國城市并不存在普遍的住房支付能力問題。但需要警醒的是,我們基于對300余個地級市的房價收入比的計算發現,至少從2005年開始,我國大多數城市的房價收入比實際上是上升的,而通過《中國統計年鑒》計算的城鎮宏觀房價收入比是下降的。宏觀數據掩蓋了城市房價收入比的真實變動,這意味著引用宏觀數據來計算房價收入比并評判中國住房市場需要格外小心。

結論3:在實證分析方面,我們采用穩健性的多元回歸和空間滯后模型。估計結果表明,在房價收入比的決定因素中,確實存在顯著的空間均衡過程,但在西部城市的實證研究中沒有發現類似過程。同時,房價增長率無論采用何種模型設定,也無論是所有城市還是東中西部,都是高度顯著的,這意味著住房投資需求確實在顯著推動相對房價。

上述結論也蘊含著相應的政策含義。首先,如果房價收入比的提高并不總是意味著支付能力的降低,尤其是在收入增長時,那么要求地方政府在短期內制定房價調控目標并將房價漲幅控制在收入漲幅之內的做法就是值得商榷的。其次,理論和實證都表明,以房價增長率表征的住房投資需求,會在收入和金融支持不變的條件下推高房價收入比,這會降低民眾的實際住房支付能力,因此投資需求的限制不能因為市場形勢的周期調整而改變。

參考文獻:

1.中國人民銀行.2014年第2季度城鎮儲戶問卷調查報告.http://www.pbc.gov.cn/publish/diaochatongjisi/193/index.html

2.張清勇.中國城鎮居民的住房支付能力:1991-2005.財貿經濟.2007.4

3.趙奉軍 高波 駱祖春.金融支持、支付能力與住房供給雙軌制.江海學刊.2011.3

4.董昕.動態趨勢與結構性差異:中國住房市場支付能力的綜合測度.經濟管理.2012.6

5.解海 洪濤 靳玉超.中國城鎮居民住房支付能力測度與比較.西安交通大學學報.2013.3

6.周仁 郝前進 陳杰.剩余收入法、供需不匹配性和住房可支付能力的衡量.世界經濟文匯.2010.1

7.楊贊 易成棟 張慧.基于剩余收入法的北京市居民住房可支付能力分析.城市發展研究.2010.10

8.向肅一 龍奮杰.中國城市居民住房支付能力研究.城市發展研究.2007.6

9.丁祖昱.中國房價收入比的城市分異研究.華東師范大學學報.2013.3

10.張清勇.房價收入比的起源、算法與應用:基于文獻的討論.財貿經濟.2011.12

11.Joshua Gallin.The Long-Run Relationship between House Prices and Income:Evidence from Local Housing Markets Real Estate Economics.2006.34

12.Glaeser Gyuokou.美國聯邦政府住房政策反思.中國建筑工業出版社.2010

13.鄭思齊等.居民對城市生活質量的偏好:從住房成本變動和收斂角度的研究.世界經濟文匯.2011.2

14.陸銘等.理性還是泡沫:對城市化、移民和房價的經驗研究.世界經濟.2014.1

15.陸銘等.城市規模與包容性就業.中國社會科學.2012.10

作者簡介:

趙奉軍,杭州師范大學阿里巴巴商學院副教授,經濟學博士,主要研究方向為城市與房地產經濟。

基金項目:

教育部哲學社會科學重大攻關項目“我國城市住房制度改革研究”(10JZD0025)和教育部2012年規劃基金項目“財政政策、房地產價格波動與地方財政平衡研究”(12YJA790206)。