公司股權結構對資本流動性影響的實證考察

2015-02-18 04:56:56劉睿智

統計與決策 2015年10期

胡 昊,梁 丹,劉睿智,杜 溦

(上海財經大學a.金融學院;b.法學院;c.統計與管理學院,上海200433)

0 引言

自2005年股權分置改革以來,我國股票市場參與者逐漸增多,完善了其二級市場的股權流通可轉讓功能。隨著股權分置改革的深入細化,上市公司的股權逐漸發生變化,對上市公司資本的流動性這一關鍵指標的影響應予以重視。本文將基于我國市場,在對股權結構與流動性關系進行研究時,從內部人股權、機構投資者和股權集中度等角度考慮。

具體要討論以下四個問題:(1)內部人股權對股票流動性的影響;(2)機構投資者股權對股票流動性的影響;(3)股權集中度對股票流動性的影響;(4)不同的股票流動性與內部人持股、機構投資者股權和股權集中度相關關系是否不同。

對于該問題,以往多采用橫截面數據或時間序列研究,或使用面板數據模型進行最小二乘均值回歸估計等。本文將針對該問題使用面板分位數回歸模型進行實證研究。與普通條件均值回歸相比,分位回歸具有明顯的優勢,能直接估計協變量對任意分位數的影響,而條件均值回歸只能對條件分布均值做出估計;同時,對異常值而言,分位回歸結果比普通最小二乘估計方法得到的結果更加穩健;此外,可以刻畫給定協變量時響應變量的整個分布特征,這使得本文在分析不同流動性水平上市公司股權結構更加詳細。

1 研究設計

1.1 研究模型設定

本文主要使用面板數據分位數回歸模型:

其中,αi是個體固定效應,Xi,t是自變量,Yi,t為響應變量,τj代表不同的分位數,取值范圍[0,1]。系數向量β(τj)代表了在不同 τj下,Xi,t對Yi,t的影響。

與以往實證分析采用的模型相比,面板分位數模型具有如下3個優點:(1)分位數回歸模型可以減少異常點的影響,且不需要對分布做出假設,因此比普通的最小二乘法更加穩健;(2)分位數回歸模型能夠刻畫整個分布特征,對于不同股票不同層次的流動性水平,可以分別進行擬合,有利于更準確的刻畫流動性的微觀特征;(3)使用面板分位數更貼近本文研究問題所需的面板數據的數據結構。

本文將使用如下模型,

其中 LIQi,t代表股票i在第t期的流動性水平,DCi,t、Fundi,t、Conctri,t分別代表股票i在第t期的內部人股權、機構投資者股權和股權集中度,其定義將如下文所述。由于以往研究發現股票流動性還與其他一些因素有關,在本模型中將使用CVi,t代表這些控制變量。

對模型(2),本文使用Koenker(2004)提出的帶有懲罰因子的估計方法,該方法對固定效應進行懲罰,并極小化加權損失函數從而得到最優估計:

1.2 指標變量選取

1.2.1 流動性指標的選取

由于股票流動性迄今仍然沒有一個統一的指標,本文主要考慮在A股市場表現較好,能較準確地刻畫A股市場流動性特點的指標,考慮使用Hasbrouck(2009)修正后的Amihud流動性測度,如下:

其中 ILLQi,t代表股票i在時間t的市場非流動性,Ni,t代表第t季度內的交易天數,ri,j代表第 t季度的對數收益率,Voli,j代表相應的成交金額。為了提高擬合程度,將非流動指標取對數并乘以負1。此外,在穩健性驗證中將采用換手率指標對LIQ指標替代進行驗證。

1.2.2 股權結構指標的選取

按照本文的研究要求,模型中股權結構指標的選取包括,內部人股權指標、機構投資者股權指標和股權集中度指標,分別記為 DCi,t、Fundi,t和 Conctri,t。

對于內部人股權指標的選取,吳衛星等(2004)認為股東持股比例超過10%的前十大股東應被認為具備“重要的”控制力。因此,本文將使用上市公司十大非機構流通股東股權代表內部人股權,即將公司報告中“十大流通股東”項目去掉機構投資者的股東股權作為內部人持股比例的代理變量,記為變量 DCi,t。

對于機構持股者指標的選取,本文統計的機構投資者是指以獲取資本利得為目的的各類機構,例如銀行、券商、保險、基金和QFII等。具體而言,將“十大流通股東”項目中列在交易所公告中的機構持股作為代理變量,記為Fundi,t。

對于股權集中度指標的選取,吳衛星等(2004)采用十大流通股東持股與所有股東平均持股比例的偏離衡量十大股權集中度,計算式為:

本文將采用這一指標作為股權集中度指標的代理變量。其中,ci,t和 cˉt分別為t季度第 i個公司十大流通股東持股比例和流通股東平均持股比例。0<Conctri,t<1,通常不能取0或1,且的值越小,表示股權集中度越低。在穩健性研究中,將采用同被認為能夠衡量股權集中度的Herfindahl提出的H指數與林樂芬(2005)采用的Z指數進行驗證。

1.2.3 控制變量指標的選取

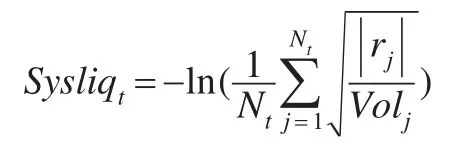

Sysliq(系統流動性),代表市場整體的流動性水平,代表整體市場環境隨時間的變化。其計算公式為:

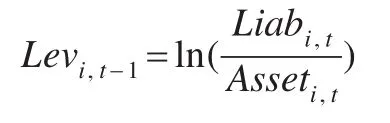

Lev(財務杠桿),衡量公司財務風險,也是公司的經營放大倍數,其數值越大,代表負債比例越高。可以考慮取資產負債率的對數衡量:

RevG(對數收入增長率),成長機會大的公司吸引外部融資的能力相對較強,理論上與股票流動性正相關。將以營業收入指標構建:

此外,股票對數收益率Lnret、收益率的季度波動率Std、成交量Vol_q、成交金額Vol_d也將直接作用于股票流動性,故也應予以考慮。

需要說明的是,在各控制變量中,除系統流動性水平取當期值外,其他控制變量均采用滯后一期數值。這主要是由于這些變量在t期不能提前觀測到。同時,公司之間可能由于來自不同的行業、不同地區,因此,用固定效應來刻畫這些差異,可以提高模型的質量,改進估計的精度。由于本文在控制變量中已經引入了隨時間變化的系統流動性水平,能反映市場在不同時刻流動性水平的變化,因此在這里只選取個體固定效應。同時,本文在實證中也對此進行過驗證,加入時間固定效應后并不顯著,而個體固定效應是顯著的。

2 實證結果及分析

2.1 數據來源及說明

本文數據來源于國泰安系列研究數據庫,包括A股票市場日交易數據、個股的季度財務數據和個股股東數據。以季度為周期,以2003年第3季度至2012年第4季度為時間區間,共38個季度數據。同時,由于新股上市后一段時間價格波動較大,因此僅選取2003年1月1日前上市的公司。剔除公布股東數據年份較晚的上市公司、公布股東數據季度數小于10的公司和由于停牌等造成的缺失數據,實證研究中的數據共761家上市公司的22232個樣本。使用SAS以及R語言進行數據處理和面板數據及分位數面板計量經濟分析。對各原指標與穩健性檢驗的替代指標進行檢驗,結果存在顯著正相關。

2.2 實證研究與檢驗分析

為了回答問題1~3,本文首先進行普通面板回歸模型并進行檢驗:

在保留控制變量指標的同時依次將股權集中度指標、內部人持股比例指標和機構投資者持股指標對上市公司股票流動性進行面板回歸分析,估計系數并檢驗。

首先,只考慮股權集中度對股票流動性的影響,對該模型進行估計并檢驗,結果顯示,在控制了其他因素的影響之后,股權集中度指標系數在1%水平下顯著為負。這回答了本文提出的問題3,說明股權集中度提高犧牲掉的吸收外部融資能力及信息不對稱增加帶來的流動性降低超過了對管理層道德風險的抑制作用帶來的流動性提高,最終導致了股票流動性的降低,在一定程度上說明目前我國的市場秩序和法律體系還不夠完善,集中的所有權不能有效制約管理層道德風險。因此,為了充分發揮大股東對管理層的監督作用,應該完善相關法律法規、維持良好的市場秩序、制定合理的公司管理制度。

其次,將內部人持股指標DC和機構持股指標Fund依次加入模型中,并對系數進行估計。結果顯示,在控制了其他因素的影響之后,內部人持股比例DC系數在1%水平下顯著為負,表明其與股票流動性顯著負相關。這回答了本文的問題1,說明在我國A股市場,存在一定程度的內幕交易,內部人知情人在持有一定股權時通過內幕交易獲取利潤,導致股票流動性的降低。這樣對于中小投資者或者說非知情人來說,會嚴重影響其經濟利益,嚴重干擾正常的交易秩序,違背了公平交易的原則,因此,必須花大力度來查處和杜絕,比如加大懲處力度,增加違法成本,加快確立和完善內部保密制度及知情人登記制度,完善上市公司信息披露和停復牌相關制度等。

此外,在控制了其他因素后,機構持股者Fund系數在1%水平下顯著為負,表明與股票流動性顯著負相關。這回答了問題2,說明機構投資者的監督在公司治理過程中的推進作用沒有得到充分發揮,對股票流動性增加的貢獻未能彌補監督的成本。因此,在鼓勵機構投資者入市,改進市場交易機制,擴大市場參與水平的同時,也應加強對機構投資者的管理和培訓,使之發展成熟穩定,成為促進股市發展的核心力量。

為解決問題4,將在個股水平上使用面板分位數模型進行實證分析,如下:

對該模型各參數在5%、10%、25%、50%、75%、90%、95%分位數上使用帶懲罰因子估計方法進行估計,其中標準差用Bootstrap方法計算,如表1所示。使用WALD方法對模型整體進行檢驗,DC和Fund指標對應的p值都非常大,這就顯示內部人和機構投資者對股票的市場流動性的影響系數沒有顯著差異,因此,沒有足夠的證據來說明問題4中內部人股權和機構持股者對股票流動性的影響不隨股票流動性的變化而變化。然而股權集中度指標對流動性指標的系數在不同分位數下均有顯著差異,表明Conctr指標能較好的刻畫股權集中度對于流動性的影響。這也回答了問題4中股權集中度對股票的市場流動性的作用隨其水平高低而變化。

表1 各解釋變量對股票流動性LIQ在不同分位數下的影響

圖1顯示了股權集中度指標Conctr對股票流動性水平在不同分位數下的影響。其中中間實線為Conctr對股票流動性水平在不同分位數下影響系數的點估計值,上下兩邊實線所包圍的區域為影響系數95%區間估計范圍。水平虛線為Conctr指標在普通面板數據回歸模型下對股票流動性水平LIQ的影響系數估計水平,其中上下虛線所包圍的區域就是系數的95%置信區間。可以看出,股權集中度指標Conctr對流動性水平存在消極作用,但這種消極作用隨著流動性水平的提高而減小。

圖1 不同分位數下股權集中度指標Conctr對流動性的影響系數

對于流動性水平高的股票,通常具有一定的知名度和交易活躍度,公司成長性較強,經營業績較好,發展穩定,外部融資能力高,此時集中的股權所有制對公司外部融資能力的制約作用較小,而對管理層道德風險的監督能力依然發揮作用,此時股權集中度對流動性的負面作用較小,導致股權集中度與股票流動性的邊際影響隨著股票流動性的提高而逐漸降低。這個現象表明,對于流動性水平較低的公司,盡可能的分散股權,降低股權集中度,能有效促進公司外部融資能力的提升,提高股票的市場價值。但即使是流動性水平高的公司,股權集中度對股票流動性仍呈負向影響。這說明,在A股市場,集中的所有權對管理層道德風險的監督作用并未得到很好地發揮,因此,在推行分散的所有權結構的同時,更重要的是不斷完善市場秩序、法律體系和管理體系,充分發揮大股東在公司管理中的監督作用。

為防止指標選取因素對結論的影響,使用換手率Turnover流動性指標替代LIQ指標,并使用H指數和Z指標分別代替Conctr指標,分別將以上實證過程進行重新分析和檢驗,結果得到完全相似的結論,這也充分驗證了結論的穩健性。

3 結論和建議

本文使用面板分位數模型對公司股權結構對其股票市場流動性的影響進行了實證檢驗,從研究結果主要得到如下結論:(1)控制了其他因素之后,本文發現在我國A股市場上市公司中,機構投資者、內部人持股和股權集中度對股票流動性均為消極作用。這表明,當機構投資者或者內部人試圖將股權分散時,將對該上市公司的股票流動性產生負向沖擊,使得流動性降低,這或許是源于我國市場對大股東減持行為監管較為嚴格,當有機構投資者或內部人減持行為得到公布時,其他投資者(主要是中小投資者)將注意到該行為但對行為背后的信息并不甚了解,因此并不輕易去接盤或者交易,而是選擇等待和觀望;而上市公司的股權集中度提高將給眾多其他投資者一種信息不對稱提高的信號,因此交易者或采取觀望,或采取單向趨勢性交易的跟隨方式,也將使得流動性降低。(2)對于不同水平下的股票流動性,機構持股者和內部人股權的影響并沒有顯著差異,股權集中度對流動性的邊際影響為負,但其影響的邊際作用隨流動性水平的提高而減弱。這一結果表明,公司內部人持有的內部信息將導致市場交易出現信息不對稱,其持股比例越高,股票流動性將越低;機構持股者的監管作用若能充分發揮,確實可以提高股票流動性,但在我國A股市場,機構持股者的監管作用并沒能充分發揮,反而加劇了信息不對稱使得市場流動性下降;股權集中度對股票流動性有負面的影響,可能導致公司融資能力下降,但也能夠起到監督管理層道德風險的積極作用。

結合以上研究結論可以發現,應當主要解決上市公司股權結構變化所引起的信息不對稱增加問題,從而使得市場和上市公司在長期發展中融資成本降低,享受到資本市場化帶來的真實便利,公眾投資者也能夠得到充分信息的真正價值回報。具體的,將提出以下3點建議:(1)對非限售流通股、大小非減持行為應在更長的時間內提前公告,使得公眾對這種直接且強力作用的股東變動和股權集中度變動的行為進行判斷,也使得公司股東在真正完成流通減持行為之前的信息能夠完全傳播到市場中,避免信息不對稱對上市公司股票的流通產生影響,從而在分批次減持的多期博弈過程中對上市公司原股東和中小股東都能夠保持公平合理,也能夠避免多個上市公司集中的大小非減持行為對整個市場產生較大的系統性沖擊。(2)對上市公司內部人,應密切監督上市公司增發、擴股、除權除息等能夠影響或者可能影響上市公司股權的行為,對上市公司公告進行全面、客觀的解讀,對標的公司的股權集中程度應提供定期報告,特別是對于公司規模較小但發展潛力巨大的成長型公司,以免影響公司股權結構的變化對市場造成過度反應,反而損傷公司的成長潛力。(3)對機構投資者,交易所等機構應堅決執行大戶持倉報告制度等信息披露相關的制度,應鼓勵機構投資者進行戰略性投資,交易應有理有據,使得機構投資者能夠真正的支持上市公司的長期發展,而非在二級市場進行短期交易中獲利。

[1]Amihud Y Illiquidity and Stock Returns:Cross-section and Time-series Effects[J].Journal of Financial Markets,2002,(5).

[2]Brockman P,Yan X.Block Ownership and Firm-specific information[J].Journalof Banking and Finance,2009,33.

[3]陳輝,汪前元.機構投資者如何影響股票流動性?交易假說抑或信息假說[J].商業經濟與管理,2012,(6).

[4]Heflin F,Shaw K W.Blockholder Ownership and Market Liquidity[J].Journalof Financial and Quantitative Analysis,2000,35.

[5]Koenker R.Quantile Regression for Longitudinal Data[J].Journal of MultivariateAnalysis,2004,91.

[6]Rubin A Ownership Level,Ownership Concentration and Liquidity[J].Journalof Financial Markets,2007,10.

[7]吳衛星,汪勇祥,成剛.信息不對稱與股權結構:中國上市公司的實證分析[J].系統工程理論與實踐,2004,(11).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2019年12期)2019-05-21 02:55:32

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國火炬(2010年8期)2010-07-25 11:34:30