政府控制、企業并購行為及效應研究

2015-02-18 04:57:04屈海濤

統計與決策 2015年10期

屈海濤,趙 息

(1.天津大學 管理與經濟學部,天津 300072;2.黃淮學院 國際學院,河南 駐馬店 463000)

1 研究假說

在我國現有的行政體制下,中央和地方政府之間的關系更類似于“委托-代理”模式,中央政府更像一個委托人,地方政府類似于代理人。這種委托代理關系的存在,預示著政府層級的差異將會帶來不同的政府干預結果。對于中央控制企業,雖然政府的控制權較大,但其控制的企業都是較大的國有企業,企業經營靈活性較大,而且中央政府考慮到自身形象而減少對企業并購的干預。同時,由代理理論可知,控制權與所有權背離程度越大,代理成本就越高,國有控股企業,特別是中央控股企業,其控制權是所有權的1.072倍,遠低于非國有控股企業的2.35倍,所以政府對央企并購的干預度較小。而地方政府政績目標需要通過企業來實現,往往熱衷于在本地區“構建”大型的企業帝國,因此在高度控制權的情況下,政府官員極力為企業創造條件,通過并購這一“多快好省”的方式達到企業快速擴張的目的。其次,中央提出的“抓大放小”思想,使地方政府均把解決當地困難國有企業作為一項政治任務,為了完成這一任務,政府出臺各項政策鼓勵其控制的國有企業積極并購困難企業。再次,對于地方政府控制企業,終極控制人通過交叉持股和金字塔機構得到的控制權往往超過了他們的所有權,而且控制權和所有權背離程度在相比于中央控制企業更加明顯,兩權的背離程度越大,終極控制人會通過并購以較小的成本為代價獲取較大的收益。因此,我們可以進一步推測,政府控制權比例和企業并購頻率之間的關系,在不同的政府控制層級之間也存在一定的差異,其在地方政府控制企業中表現更為顯著。基于以上分析,提出如下假設:

H1a:政府控制權比例與企業并購頻率呈現出非線性的“U”型關系。

H1b:政府控制權比例與企業并購頻率之間的關系在中央政府和地方政府控制下將呈現出一定差異,如果存在“U”型關系,這一關系在地方政府控制企業中更為顯著。

對于國有企業,政府控制權越大,企業規模就越大,政府越要求企業注重國有資產的保值增值,因此通過大規模的并購中不僅實現企業的快速發展,而且還可以給企業創造了價值。其次,政府控制下的企業更容易通過政府獲得融資、經營等方面資源上支持。這些便利條件都會激勵企業進行大規模并購。再次,政府控制下的企業高管“亦官亦商“,能夠“商而優則仕”;因此,進行大規模的并購不僅能給高管帶來巨大政治收益和聲譽,而且還能給予高管通過企業的發展壯大而進入政府部門的機會,所以高管就有進行大規模并購的動機。

不同的控制層級下政府具有不同的目的和動機,這將影響它們對企業控制權的行使。中央政府控制的企業都是行業內超大型企業,其目標就是建立具有世界競爭力的行業領袖,為達到這一目標,將現有企業進行大規模并購就是成為其首選的一條途徑。比如,國資委成立之初就決定在一些行業進行大規模并購,力爭把央企合并重組成80~100家具有世界影響力的超大型企業,經過幾年的發展,目前央企由開始的199家合并重組為目前的113家。而對于地方政府控制企業來說,雖然政府控制權達到一定比例時,企業并購頻率與控制權正相關,但目標企業基本是本地區規模較小的企業,所以并購規模并不一定隨著控制權比例的增大而增大。因此,我們可以推測,政府控制權比例和企業并購規模之間的關系,在不同的政府控制層級之間也存在一定的差異,且在中央政府控制企業中更為顯著。基于以上分析,提出如下假設:

H2a:政府控制權比例越大企業并購規模越大。

H2b:政府控制權比例與企業并購規模之間的關系在中央政府和地方政府控制下也將呈現出一定差異,且這一關系在中央政府控制下更為顯著。

當終極控制人控制權小于某一特定值時,企業股權相對而言就較為分散,各大股東實力相當,這就有利于其它大股東設計一系列有效規章制度來對抗終極控制人的掠奪行為進而維護自身在公司的合法權益,此時,終極控制人就有可能約束自利行為,減少對企業價值的侵害。但是,當終極控制人控制權大于某一特定值時,就對企業有絕對的控制權,由于缺乏有效的權力制衡和監督機制;控制人攫取私有收益要比積極參與提高企業價值而獲取收益的速度要快且有保證。因此,在“塹壕效應”的作用下,控制人利益主導下的企業并購行為偏離了公司價值最大化目標,進而對企業并購效應帶來負面影響。

對于中央政府控制的企業,由于其具有現代化的管理制度,在經營上具有靈活性,公司治理的效率也更高;同時,終極控制人也面臨著來自市場的監督,企業并購行為更多源于發展壯大的需要。而對于地方政府控制的企業,官員出于政治晉升目標和私有收益目的,對企業干預動機更明顯、力度也更大,不利于企業價值的提高。因此,如果假設H1b成立,那么頻繁的并購將導致并購效應的降低。故,可以推測政府控制權與企業并購效應之間的關系在地方政府控制下更為顯著。所以,基于以上理論分析,提出如下假設:

H3a:政府控制權比例與企業并購效應之間呈現出非線性的倒“U”型關系。

H3b:政府控制權比例與企業并購效應之間的關系在中央政府和地方政府控制下將呈現出一定差異,如果存在倒“U”型關系,這一關系在地方政府控制下更為顯著。

2 研究設計

2.1 研究樣本

由于企業并購效應涉及到并購發生后一年及兩年數據,因此本文選擇2008~2011年間深、滬兩市A股發生并購的國有上市公司為初始研究樣本,并購效應選取2009~2013年數據。在初始樣本的基礎之上,為了盡量保證實證分析的結果具有可靠性,本文將按照以下程序對初始樣本進行篩選:(1)剔除金融保險類上市公司樣本,因為這些公司的資本結構和盈利具有較強的行業特性;(2)因為本文要用到上年度的數據,所以也剔除了當年上市的公司;(3)剔除政府控制權比例10%以下的;(4)剔除數據不全的公司樣本。經過上述篩選,最后得到1122家公司2009~2013年度數據。

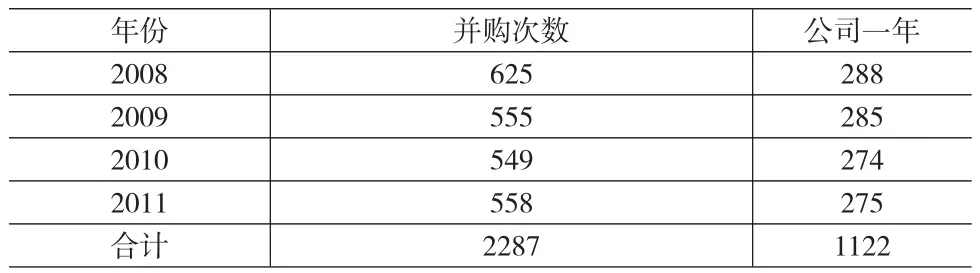

本文的并購樣本如表1所示,該樣本具有如下特征:(1)本文選擇主并方作為研究樣本;(2)并購雙方為非關聯企業。表1統計了滬深股市2008~2011年間發生了2287次并購,包括1122個企業年,說明部分企業在樣本期間內實施了多次并購。本文的數據主要來自國泰安數據庫和巨潮網。

表1 并購樣本

2.2 計量模型和變量設計

為了驗證本文的假設H1a和H1b,我們建立了如下回歸模型:

模型中t-1是指并購的前一年,因為企業當年的并購決策依據是企業前一年的經營狀況;ε為隨機干擾項,表示其他次要因素對企業并購的影響。

模型中涉及到的變量說明如下:

(1)政府控制(Gcontrol):終極控制人對企業控制權比例;反映終極控制人對上市公司的控制能力。本文參考Jeremy S.S.Edwards對控制人權的計量方法,文中選擇政府作為終極控制人的控制權比例。

(2)并購頻率(Matimes):有的企業一年之中發生了多次并購,把一年之中發生的次數求和,即為企業并購頻率;這里的并購頻率指并購成功的次數。

(3)并購規模(Ma):對研究年度內實施并購的進行合并,以并購當年發生的并購金額之和除以并購前一年的總資產作為企業并購規模衡量指標。

(4)并購效應(ΔPER):托賓的Q值是經濟學家托賓提出的一個衡量企業績效的指標,它等于企業的市場價值與公司資產的重置價值之比值,由于會計指標的有限性,國際上采用對托賓的Q值來反映企業效應。t=1表示并購后一年與并購前一年效應變化量,t=2表示并購后第二年與并購前一年效應變化量。

(5)控制層級(layer):如果終極控制人為中央政府,取值為1,否者為0;

(6)控制變量:為了控制其它一些影響因素,我們設置了如下一些控制變量:自由現金流比率(CFO)、公司規模(Lnsize)、總資產收益率(Rota)、總資產周轉率(Tatr)、總資產增長率(Tagr)、資產負債率(Lev)、獨董比例(Rind)、行業虛擬變量(Ind)和年度虛擬變量(Year)。

3 實證結果

表2 變量Pearson相關系數矩陣

3.1 相關系數矩陣分析

從表2相關系數矩陣表可以看出,關鍵的解釋變量Gcontrol和Ma的相關系數在5%水平上顯著,但Gcontrol和Matimes的相關系數不顯著,主要因為它們之間是非線性相關的。同時,Lnsize,Rota,Tatr,Tagr,Lev和Layer與Matimes也有顯著的相關關系;Lnsize,Rota,Tagr和Lev與Ma也有顯著的相關關系;Lnsize,Rota,Tatr,Tagr和 Layer與△PER1相關;Rota,Tatr,Tagr,Lev和Layer與△PER2相關。在相關性系數矩陣中,解釋變量Gcontrol和Gcontrol2相關系數較大,存在著共線性,所以對其進行中心化處理;解釋變量和控制變量以及控制變量之間的相關系數的值都不是很大,說明模型中的變量不會存在嚴重的共線性。

3.2 樣本描述性統計分析

表3報告了本文主要變量的描述性統計。從表中可以看出,企業并購次數最小值為1,最大值為16;企業并購金額最小值為0,最大值為190.67,說明企業并購頻率和規模之間的差距較大。短期并購效應和長期并購效應均為負值,說明并購沒有取得良好效應,而且企業長期效應比短期效應更差。獨立董事比例最小值為0.091,最大值為0.8,說明樣本企業之間的獨立董事比例差距也較大,但是其均值0.366和中位數0.333處在合理水平,符合上市公司的規定。層級均值為0.320,說明樣本企業里有32%是中央控股。其它變量企業自由現金流比率、總資產周轉率、總資產增長率和企業資產負債率最大值和最小值之間的差距也較大,這種差距可能會影響企業并購,因此在模型中作為控制變量。同時對于Ma、△PER1和△PER2等財務指標存在異常值的情況,分別做了雙向1%的winsoried縮尾處理。

表3 主要變量描述性統計分析

3.3 政府控制與并購頻率的多元回歸分析

表4報告了政府控制與企業并購頻率的回歸結果。首先給出了全樣本回歸結果,然后對由中央政府和地方政府為終極控制人的樣本企業進行回歸。在模型1中,Gcontrol的系數為負且在5%水平上顯著,Gcontrol2的系數在5%水平上顯著為正,表明在全樣本中,政府控制權比例與企業并購頻率確實存在非線性的“U”型關系,假設H1a得到了驗證。而在中央政府控制企業中,Gcontrol和Gcontrol2的系數都不顯著,而且單獨考慮Gcontrol與并購頻率的關系,回歸系數仍然不顯著,這表明在中央政府控制企業中,政府控制權與企業并購頻率之間不存在明顯的關系。在地方政府控制企業中,Gcontrol和Gcontrol2的系數分別在1%上顯著為負和5%上顯著為正,這說明在地方政府控制企業中,政府控制與企業并購頻率存在明顯的“U”型關系。因此,假設H2a得到了驗證。

表4 政府控制與并購披露回歸結果

綜上可知,政府控制與企業并購頻率之間的“U”型關系只存在于地方政府控制企業中,而在中央政府控制企業中兩者不存在顯著關系。根據前文分析,這種關系主要源于政府較強的干預動機,而且在地方政府控制企業中這種動機更明顯,因為國有企業改革的過程也是中央政府把規模較小的企業委托給地方政府管理的過程,中央政府作為委托人可能更加注意自身形象,同時由于受到中央政府的嚴厲控制,其無效的經營活動得到抑制;而地方政府出于政治目標的追求可能不惜以地方企業健康發展為代價參與地區競爭。同時,由于存在“U”型關系,所以存在一個控制權比例的拐點,這個比例大約在46%,在該點企業并購頻率最低。

3.4 政府控制與并購規模多元回歸分析

由于無法得出顯著的二次回歸,我們得到了顯著的線性回歸,回歸結果如表5所示。從全樣本回歸結果知,Gcontrol系數為正且在5%水平上顯著,表明政府控制與企業并購規模之間存在顯著的正相關關系,假設H1b得到了驗證。進一步分析分樣本企業,發現在中央控制企業中,Gcontrol系數為正且在1%水平上顯著,這表明在中央政府控制企業中它們之間也存在著顯著的正向關系。然而在地方政府控制企業中,Gcontrol系數雖然為正但是不顯著,表明在地方政府控制企業中,政府控制與企業并購規模沒有明顯關系。綜上所知,政府控制與企業并購規模之間的正向關系只存在于中央政府控制企業中,而在地方政府控制企業中,這種關系不明顯。雖然在前文分析中,相對于中央政府,地方政府對企業干預的動機更強,對企業并購頻率的影響更顯著,但是,地方政府干預下的企業并購都是本區域內規模較小的企業,發生的并購規模也較小;而對于央企的并購活動,由于央企的目標是建立本行業的超大型企業,所以發生并購的規模也都很大。

表5 政府控制與并購規模回歸結果

3.5 政府控制與并購效應多元回歸分析

表6報告了政府控制權比例與并購效應的回歸結果,從全樣本看,無論在短期效應還是長期效應上,Gcontrol的系數均顯著為正,Gcontrol2的系數顯著為負,說明了政府控制權比例與企業并購效應之間存在著顯著的倒“U”型關系,據此,假設H3a得到了驗證。

接下來,本文按照政府控制層級進行細分,研究不同控制層級下政府控制權比例對企業并購效應的影響。如表6第2、3和5、6列所示,發現無論短期還是長期效應,中央政府控制下企業控制權比例系數均不顯著,說明政府控制權對央企并購效應沒有顯著的影響。但是在地方政府控制企業中控制權比例系數均顯著,且控制權比例與并購效應之間呈現倒“U”型關系,因此,政府控制權主要影響地方政府控制的企業。至此,假設H3b得到了驗證。由于存在倒“U”型關系,必然存在一個拐點,拐點大約在0.48附近,政府控制權比例在該點時,控制權比例最優,企業并購效應最大。

4 穩健性檢驗

關于終極控制人的控制權比例,本文選擇的是10%,但是也有學者以20%作為是否存在終極控的標準,為了檢驗研究結果的可靠性,本文進一步選擇終極控制人控制權比例大于20%的企業為研究樣本,再次進行回歸。回歸結果與前述研究基本一致,仍然支持所提出假設。

表6 政府控制與并購效應回歸結果

5 結論

政府對企業的控制現象在世界范圍內普遍存在,而對于像我國這樣的新興市場經濟國家來說,這一現象更為嚴重,其原因可以追溯到我國國有企業的發展歷程,市場經濟環境不夠成熟,政府控制權比例較大和企業內部治理機制的不健全等。這種現象導致政府對企業經營行為產生重要影響,特別是企業的并購活動。

本文以我國國有非金融類上市公司為樣本,研究了政府控制對企業并購的影響,并給出了必要的理論分析。研究表明,政府控制對企業并購行為產生顯著影響,但是不同的政府控制層級對這種關系的影響有顯著差異。政府控制權顯著影響企業的并購頻率,而這種影響主要是由地方政府產生的。政府控制權對企業并購規模也產生顯著的影響,但是這種影響只在中央政府控制的企業里更為顯著。本文還討論了政府控制權對企業并購效應的影響,發現當控制權大于48%時,控制權能對企業并購效應產生負向影響,但是這種影響只在地方政府控制企業里顯著。國有企業并購效應的降低,一部分原因是政府控制權較大,導致企業并購不符合市場需要,因此,本文研究結論深化了對國有控股及企業并購的認識。

[1]Bortolotti B,Faccio M.Government Control of Privatized Firms[J].Review of Financial Studies,2009,22(8).

[2]Faccio M.Politically Connected Firms[J].The American Economic Review,2006,96(1).

[3]Wu W,Wu C,Zhou C,et al.Political Connections,Tax Benefits and Firm Performance:Evidence from China[J].Journal of Accounting and Public Policy,2012,31(3).

[4]劉駿,劉峰.財政集權,政府控制與企業稅負—來自中國的證據[J].會計研究,2014,(1).

[5]代光倫,鄧建平,曾勇.金融發展、政府控制與融資約束[J].管理評論,2012,(5).

[6]方軍雄.政府干預、所有權性質與企業并購[J].管理世界,2008,(9).

[7]潘紅波,夏新平,余明桂.政府干預、政治關聯與地方國有企業并購[J].經濟研究,2008,(4).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03