基于馬爾科夫轉換MSVAR模型的大宗商品期貨價格行為特征分析

2015-02-18 04:59:58張凡雷

統計與決策 2015年13期

關鍵詞:模型

張凡雷

(齊魯工業大學 財政與金融學院,濟南 250100)

0 引言

近年來,隨著全球經濟環境復雜性的提高和國際金融動蕩的加劇,大宗商品期貨價格波動劇烈。從2000年到2003年,大宗商品期貨價格處于一個平穩而緩慢的增長期;2008年金融危機后,大宗商品期貨價格經歷了大跌大漲的過程,一直震蕩不斷,每一輪的價格波動都給市場帶來了很大的不確定性。研究大宗商品價格的主要決定因素,掌握這些因素的影響力度,對于規避大宗商品期貨價格波動的不良影響、豐富我國宏微觀經濟各個層面的管理,具有重要現實意義。借鑒現有文獻研究成果,本文擬試圖將馬爾科夫轉換MSVAR模型應用于大宗商品期貨價格波動分析中,從非線性視角分析影響大宗商品期貨價格波動行為的主要因素,并得出相應結論與啟示。

1 金融期貨品種MSVAR模型構建

Sims(1986)和Beranke(1986)提出了結構向量自回歸模型(SVAR),從而可以構建一個金融資產沖擊、金融資產供給及金融資本投資者沖擊的結構向量自回歸模型來分析不同因素對金融資產價格波動的影響。首先構建一個包含k個內生變量的滯后p階向量自回歸模型,其表達式如下:

其中,yt是k維內生變量的向量,T是樣本個數,k×k維矩陣Φ1,…,Φp是待估計的系數矩陣,εt是隨機擾動項,它不自身的滯后值和等式右邊的解釋變量相關。在工程(1)的基礎上,建立包含k個內生變量的滯后P階的

結構向量自回歸模型為:

y無條件分布概率P(y)=∫P(y,ξ)dξ相結合,可得既定觀測信息條件下的區制概率:

在實際應用中,可通過遞歸濾波算法、一步預測法和全樣本平滑算法來計算ξ^。

2 大宗商品期貨價格波動行為特征實證研究

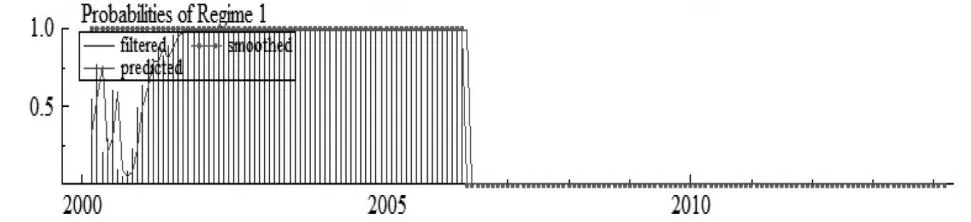

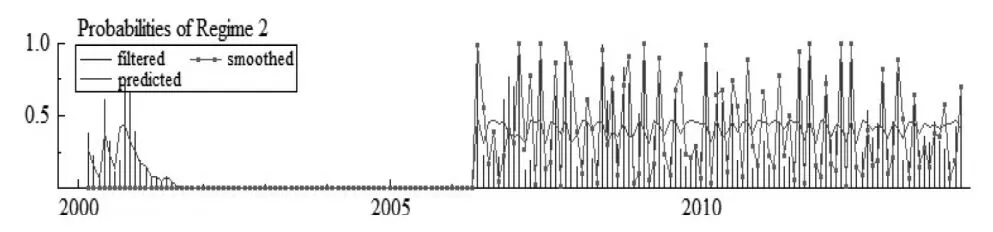

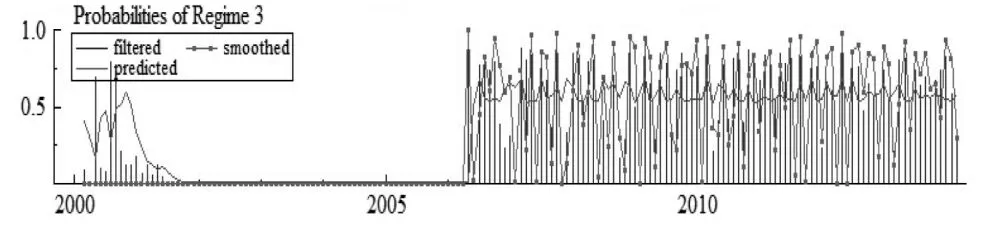

根據方程(1)到方程(14)用三種狀態描述大宗商品期貨資產價格的波動,實證結果具體如圖1~4所示。圖1是大宗商品期貨價格總體的波動趨勢,圖2是大宗商品期貨價格波動的處于狀態1,即大宗商品期貨價格小幅上漲的平滑概率;圖3是大宗商品期貨價格波動處于狀態2,即大宗商品期貨價格大幅下跌的平滑概率;圖4是大宗商品期貨收價格波動處于狀態3,即大宗商品期貨價格大幅上漲的平滑概率。通過觀察大宗商品期貨價格波動平滑概率可以清晰地分析大宗商品期貨價格每種狀態的持續性及最可能出現的狀態。其判斷法則為:若St=1的平滑概率>0.5,顯示大宗商品期貨價格處于小幅上漲的狀態;若St=2的平滑概率>0.5,顯示大宗商品期貨價格處于大幅下跌的狀態;若St=3的平滑概率>0.5,顯示大宗商品期貨價格處于大幅上漲的狀態。從圖1中可以看出大宗商品期貨小幅上漲狀態的平滑概率圖的波峰更寬,而圖2、3大宗商品期貨價格波動的平滑概率的波峰相對較窄,表明大宗商品期貨價格大幅波動狀態的持續時間相對較短,處于大宗商品期貨價格的主導狀態。

圖1 大宗商品期貨價格總體波動趨勢

圖2 大宗商品期貨價格小幅上漲的平滑概率

圖3 大宗商品期貨價格大幅下跌的平滑概率

圖4 大宗商品期貨價格大幅上漲的平滑概率

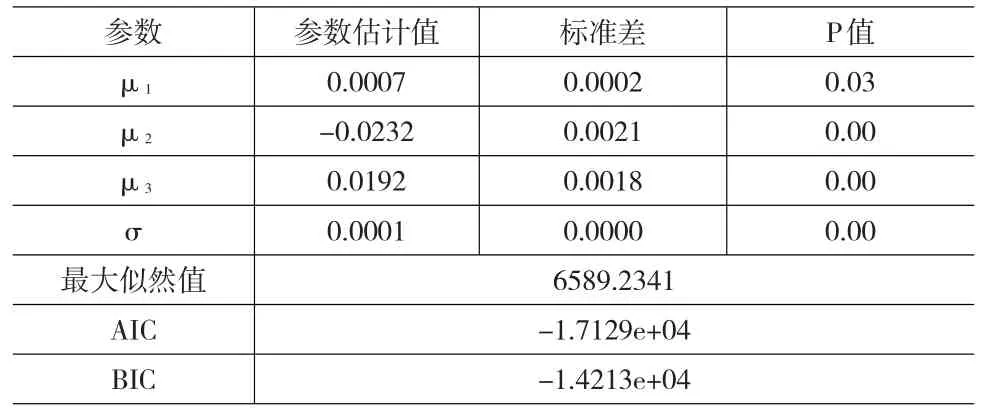

利用Matlab軟件編程進行估算,程序在參照Perlin的基礎上自行設計,狀態方程參數均顯著,如表1所示。從表 1 可 以 看 出 參 數 μ1、μ2、μ3的 估 計 值 分 別 為0.0007、-0.0232和0.0192,該結果顯示大宗商品期貨價格波動行為在三種狀態之間進行轉換。在期貨價格波動狀態1中,大宗商品期貨價格平均收益率為0.07%,大宗商品期貨價格收益率上漲的速度較小,大宗商品期貨市場處于慢漲狀態;在期貨價格波動狀態2中,大宗商品期貨價格平均收益率為-2.32%,大宗商品期貨價格收益下跌的速度較快,大宗商品期貨市場處于快跌狀態;在期貨價格波動狀態3中,大宗商品期貨收益率為0.01%,大宗商品期貨價格收益以較快的速度上漲,大宗商品期貨市場處于快漲狀態。所以以上實證結果表明,大宗商品期貨市價格波動存在慢漲(狀態1)、快跌(狀態2)和快漲(狀態3)三種狀態。

表1 狀態模型相關參數估計結果

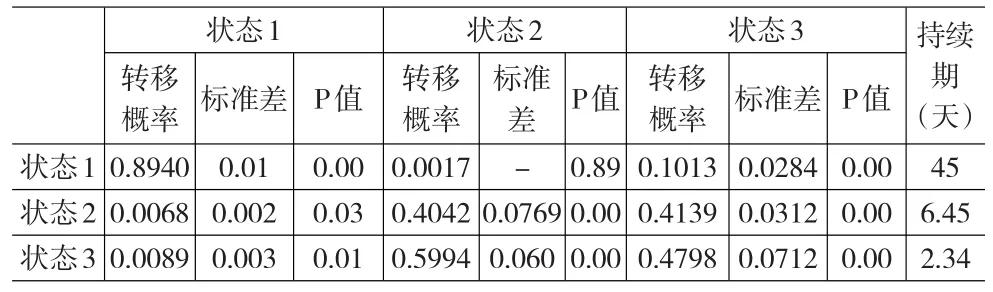

表2是通過方程(1)到方程(14)計算獲得的三種狀態轉移概率的估計結果及三種狀態下的持續性,其轉移概率的大小代表了三種狀態間的轉換順序與方向,持續值大小勾畫出了狀態的穩定性。

表2 大宗商品期貨轉換狀態概率轉移矩陣

從以上結算結果可得到以下結論:

(1)狀態1維持穩定的概率為0.8940,是大宗商品期貨價格小幅上漲后繼續小幅上漲的概率。而狀態1向狀態2轉換的概率小于向狀態1向狀態3轉換的概率,表明在大宗商品期貨價格小幅上漲后出現大幅上漲的可能性要大于出現大幅下跌的可能性。(2)狀態1維持穩定的概率為0.4042,是大宗商品期貨價格大幅下跌之后繼續出現大幅下跌的概率。而狀態2向狀態1轉換的概率小于向狀態2向狀態3轉換的概率,表明大宗商品期貨大幅下跌之后出現大幅上漲的可能性要遠大于出現小幅上漲的可能性。(3)狀態1維持穩定的概率為的0.4798,是大宗商品期貨價格大幅上升之后繼續出現大幅上升的概率。而狀態3向狀態1轉換的概率為0.0089,表明大宗商品期貨價格大幅上升之后出現小幅上升的可能性很小,而大宗商品期貨價格出現大幅下跌的可能性很高,因為概率達到了0.5994。(4)狀態2向狀態1轉換的概率為0.0068與狀態3向狀態1轉換的概率P31=0.0089的概率很小,其結果表明大宗商品期貨價格的波動存在明顯的的波動集聚性效應,即大宗商品期貨價格大波動后跟隨著大的波動,而大宗商品期貨價格小的波動之后伴隨著小的波動。(5)大宗商品期貨價格波動持續時間有很大的差異。根對某一狀態平均持續期的推斷,以大豆期貨為例,三種狀態的平均持續時間分別為45天、6.45天和2.34天。

3 結論與啟示

針對大宗商品期貨品種價格波動特征,構建大宗商品期貨馬爾科夫狀態轉換模型,并利用相關數據對其價格行為及影響因素進行計量分析,可獲得如下的結論:大宗商品期貨價格行為表現為小幅上漲、大幅上漲和大幅下跌三種狀態,且三種狀態持續周期分別為45天、6.45天和2.34天,大宗商品期貨價格狀態1較狀態2、3持續時間更長,表明大宗商品期貨市場價格是呈現出緩慢上升的趨勢。不同狀態轉換概率結果表明狀態1的持續性要強于狀態2和3的持續性,但大宗商品期貨價格大幅上升之后出現小幅上升的可能性很低,大宗商品期貨價格出現大幅下跌的可能性高到了0.5994。證實大宗商品期貨價格波動行為具有明顯的集聚性與持續性等特征,并表現出比較高的價格突變行為。所以,當大宗商品期貨價格外來沖擊的影響具有較長的持續性時,大宗商品期貨市場的參與者應權衡沖擊影響的持續性效果,分析影響期貨價格行為的主要因素進行規避。這些結論獲得如下的啟示:

(1)對于大宗商品期貨市場調控者來說,要通過完善大宗商品期貨市場規則,通過大力發展大宗商品現貨市場,避免由于大宗商品現貨市場供需矛盾帶來的期貨市場的劇烈震蕩;同時應采取相關措施提高我國大連、鄭州農產品期貨市場信息效率和定價效率,切實發揮農產品期貨市場對于大宗商品價格的發現功能;對于大宗商品期貨市場投資分析者來說,對大宗商品期貨市場的分析應打破傳統的線性分析范式,將MSVAR等非線性理論與工具引入到對大宗商品期貨價格波動行為及影響因素的分析中,從而有利于識別影響大宗商品期貨價格主要因素,以便根據主要因素制定規避價格波動的政策建議。

(2)對于政策制定者來說,在商品金融化逐漸加深這一趨勢和背景下,大宗商品的價格形成機制已經從“生產一供應”型的價格形成模式轉變為“貿易一金融”型的價格形成機制。因此,必須了解和學習國外的成熟經驗和有效措施,在深入分析大宗商品價格的影響因素,預判大宗商品金融化的趨勢的基礎上,通過運用合理的金融工具和貨幣政策,協調金融投資機構和有色金屬相關企業的發展,并通過建設我國大宗商品產業相關的金融戰略體系,實現對國際大宗商品定價能力的提升。從國外的發展經驗來看,構建大宗商品產業相關金融戰略體系,其核心仍然在于大宗商品交易市場的建立和發展,如現貨交易市場、期貨交易所、互換和中遠期交易市場等。此外,還應該包括大宗商品基金、大宗商品戰略儲備、大宗商品融資立法和監管等方面的建設以及大宗商品期貨市場交易制度完善、大宗商品期貨市場逐步開放、大宗商品期貨機構投資者培育等方面的配套推進。

(3)對于監管機構來說,推動設立超主權的國際監管機構。隨著經濟全球化和信息技術的不斷發展,全球大宗商品市場的聯動將越來越緊密。國際投機資本同樣已參與到全球的大宗商品交易市場中。為此,對于投機基金的監管,將更加依賴于世界各國的共同參與。建立超主權的金融監管機構將是應對全球化發展的有效方式。如可以考慮借助于聯合國的力量,通過制定國際法,推動建立超主權監管機構,賦予其所需的權力、地位和義務,以保證其對國際大宗商品市場中的投機行為擁有識別和監控的義務以及監管和制裁的權力,實現對市場內的過度的投機行為的抑制和消除。

[1]Mehrara M,Moeini,A.Ahrari,M.et al.Inefficiency in Gold Market[J].International Research Journal of Finance and Economics.2010,(43).

[2]Chen M H.Understanding World Metals Price Volatility:A Component Analysis[J].Resources Policy,2001,27(3).

[3]Muniandy S V,Lim S C,Murugan R.Inhomogeneous Scaling Behaviors in Malaysian Foreign Currency Exchange Rates[J].Physica A,2001,301(4).

[4]魏巍賢,陳智文,王建軍.三狀態馬爾柯夫機制轉換模型研究[J].財經研究,2006,(6).

[5]張兵.基于狀態轉換方法的中國股市波動研究[J].金融研究,2005,(3).

[6]江孝感,萬蔚.馬爾科夫狀態轉換GARCH模型的波動持續性研究——對佑計方法的探討[J].數理統計與管理,2009,(40).

[7]朱鈞鈞,謝識予,朱弘鑫,盧書泉.基于狀態轉換的貨幣危機預警模型—時變概率馬爾可夫轉換模型的Griddy一Gibb、取樣法和應用[J].數量經濟技術經濟研究,2010,(9).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19