新會(huì)計(jì)準(zhǔn)則對(duì)上市公司盈余管理影響的相關(guān)性研究

2015-03-01 07:25:28王凱月

時(shí)代金融 2015年4期

王凱月

(西安財(cái)經(jīng)學(xué)院研究生,陜西 西安 710100)

一、引言

從2007 年1 月1 日起,我國(guó)開(kāi)始實(shí)施新會(huì)計(jì)準(zhǔn)則。與舊會(huì)計(jì)準(zhǔn)則相比,新會(huì)計(jì)準(zhǔn)則最明顯的區(qū)別之一是重新引入了公允價(jià)值計(jì)量屬性,并把來(lái)自于金融工具的公允價(jià)值計(jì)量屬性做了進(jìn)一步推廣應(yīng)用。總的來(lái)說(shuō),公允價(jià)值計(jì)量屬性在債務(wù)重組、非貨幣性資產(chǎn)交換等17 項(xiàng)會(huì)計(jì)具體準(zhǔn)則中得到了不同程度的運(yùn)用,公允價(jià)值計(jì)量范圍廣、力度大的應(yīng)用對(duì)主要以上市公司為代表的企業(yè)會(huì)計(jì)和財(cái)務(wù)管理產(chǎn)生了深遠(yuǎn)的影響。制造業(yè)公司是上市公司中的一個(gè)大類,公司數(shù)量多,而且會(huì)計(jì)業(yè)務(wù)比較普遍,非常具有代表性。文章以電子元器件制造業(yè)上市公司為研究對(duì)象,利用統(tǒng)計(jì)分析方法對(duì)新會(huì)計(jì)準(zhǔn)則實(shí)施后的數(shù)據(jù)加以分析,研究具體會(huì)計(jì)準(zhǔn)則的變化對(duì)公司盈余管理的影響,這對(duì)于完善會(huì)計(jì)準(zhǔn)則及制度具有重要的理論意義。

二、盈余管理文獻(xiàn)綜述

Zucca 和Campell(1992)研究了1978 年至1983 年間67 家公司的77 次減值,最后研究結(jié)果表明資產(chǎn)減值已成為企業(yè)進(jìn)行盈余管理的一種手段。Hflin 和Warfield(1997)研究了1985 年至1991年間宣告資產(chǎn)減值的588 家公司,并將這些公司與配比的同行公司進(jìn)行比較,最后研究結(jié)果表明為了粉飾利潤(rùn)公司存在遞延資產(chǎn)減值的行為。

王亞平(2005)的研究以及張昕(2008)對(duì)上市公司第四季度的盈余管理的研究也從不同的角度支持了陸建橋(1999)的結(jié)論。陳曉等(2004)以及趙春光(2006)也研究了上市公司為了避免虧損的盈余管理行為,陳曉等(2004)研究發(fā)現(xiàn),上市公司扭虧為盈會(huì)采取關(guān)聯(lián)交易和重組活動(dòng)的行為,趙春光(2006)研究發(fā)現(xiàn)上市公司通過(guò)操縱資產(chǎn)減值的計(jì)提和轉(zhuǎn)回來(lái)進(jìn)行盈余管理。吳聯(lián)生和白云霞(2008)研究了信息披露和國(guó)有股權(quán)私有化中的盈余管理,發(fā)現(xiàn)國(guó)有企業(yè)在國(guó)有股權(quán)私有化前,存在降低收益的盈余管理行為,信息的及時(shí)披露對(duì)私有化前的盈余管理有明顯的抑制作用。

三、研究設(shè)計(jì)

(一)研究假設(shè)

利潤(rùn)表中的公允價(jià)值變動(dòng)損益項(xiàng)目,直接反映企業(yè)資產(chǎn)在本會(huì)計(jì)期間與上一會(huì)計(jì)期間的變動(dòng)差額。在制造行業(yè)中,由于計(jì)量方式的選擇,這一項(xiàng)目將會(huì)發(fā)生很大變動(dòng),進(jìn)而影響上市公司的當(dāng)期損益,提出假設(shè):在新會(huì)計(jì)準(zhǔn)則背景下,公司利用公允價(jià)值變動(dòng)損益進(jìn)行盈余管理活動(dòng)。

利潤(rùn)表中的營(yíng)業(yè)外收支項(xiàng)目雖然并不完全反映公允價(jià)值計(jì)量方式下的全部損益,但毋庸置疑的是公允價(jià)值變動(dòng)對(duì)凈利潤(rùn)產(chǎn)生較大影響,而大部分的營(yíng)業(yè)外收支的產(chǎn)生就是通過(guò)公允價(jià)值變動(dòng)來(lái)實(shí)現(xiàn),提出假設(shè):在新會(huì)計(jì)準(zhǔn)則背景下,公司利用營(yíng)業(yè)外收支進(jìn)行盈余管理。

資產(chǎn)減值損失項(xiàng)目的大部分發(fā)生額是因公允價(jià)值變動(dòng)而產(chǎn)生的,公允價(jià)值變動(dòng)對(duì)資產(chǎn)是否減值影響較大,因此對(duì)企業(yè)盈余的影響也通過(guò)這個(gè)項(xiàng)目反映在利潤(rùn)表中,提出假設(shè):在新會(huì)計(jì)準(zhǔn)則背景下,公司利用資產(chǎn)減值損失進(jìn)行盈余管理。

(二)樣本選取

本文研究目的是考察新會(huì)計(jì)準(zhǔn)則對(duì)上市公司盈余管理的影響,本文選取電子元器件制造業(yè)105 家A 股上市公司并剔除了ST 公司,最后選擇了100 家企業(yè)作為研究對(duì)象,搜集了2009~2013 年共五年的上市公司財(cái)務(wù)數(shù)據(jù)作為研究樣本。本文所有的樣本數(shù)據(jù)來(lái)源于中國(guó)證券網(wǎng)上證報(bào)數(shù)據(jù)平臺(tái),采用Excel 和SPSS16.0 統(tǒng)計(jì)分析軟件對(duì)數(shù)據(jù)進(jìn)行處理和分析。

四、相關(guān)性分析

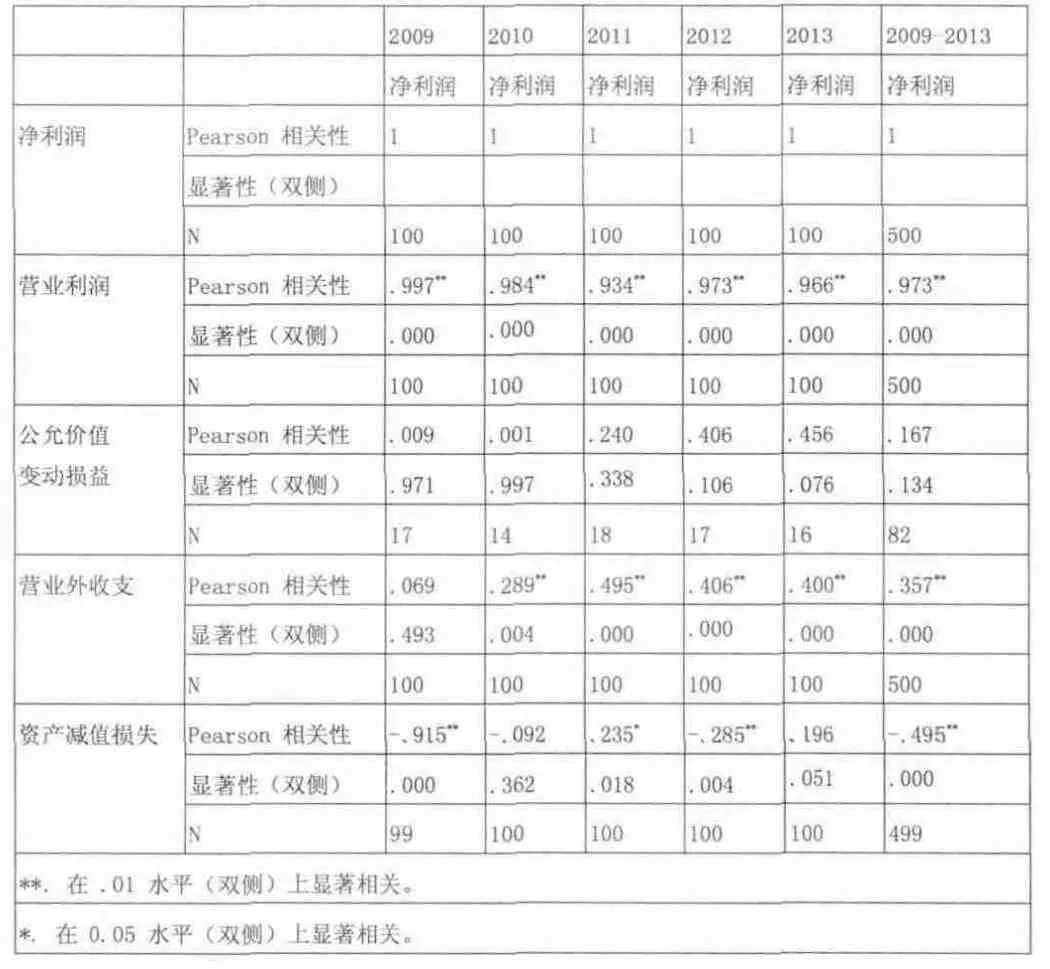

首先對(duì)自變量與因變量進(jìn)行相關(guān)性檢驗(yàn),判定公允價(jià)值變動(dòng)損益、營(yíng)業(yè)外收支、資產(chǎn)減值損失與凈利潤(rùn)之間是否存在相關(guān)關(guān)系,進(jìn)一步確定是否存在盈余管理現(xiàn)象。本文在對(duì)模型進(jìn)行相關(guān)性檢驗(yàn)時(shí),用橫截面數(shù)據(jù)代替時(shí)間序列數(shù)據(jù)進(jìn)行研究,檢驗(yàn)結(jié)果詳見(jiàn)表4.1Correlations(相關(guān)性)。

表4.1 Correlations

通過(guò)相關(guān)性檢驗(yàn)結(jié)果可以看出,凈利潤(rùn)的變動(dòng)與營(yíng)業(yè)利潤(rùn)、營(yíng)業(yè)外收支以及資產(chǎn)減值損失顯著相關(guān),而公允價(jià)值變動(dòng)損益因?yàn)闃颖緮?shù)據(jù)數(shù)量有限未通過(guò)檢驗(yàn),故假設(shè)1 未得到驗(yàn)證。同時(shí)結(jié)果顯示電子元器件制造公司會(huì)利用營(yíng)業(yè)外收支調(diào)節(jié)利潤(rùn)進(jìn)行盈余管理,因此假設(shè)2 成立。此外結(jié)果顯示電子元器件制造公司會(huì)利用資產(chǎn)減值損失調(diào)節(jié)利潤(rùn)進(jìn)行盈余管理,且相關(guān)系數(shù)為負(fù),說(shuō)明電子元器件制造公司會(huì)通過(guò)計(jì)提資產(chǎn)減值調(diào)減利潤(rùn),少提資產(chǎn)減值調(diào)增利潤(rùn)。因此本文接受假設(shè)3,即企業(yè)利用資產(chǎn)減值損失進(jìn)行盈余管理行為,說(shuō)明電子元器件制造公司存在通過(guò)使用公允價(jià)值計(jì)量進(jìn)行盈余管理的動(dòng)機(jī)。

五、結(jié)論

本文通過(guò)對(duì)2009~2013 年我國(guó)A 股電子元器件制造業(yè)上市公司數(shù)據(jù)的相關(guān)性分析發(fā)現(xiàn),上市公司存在利用營(yíng)業(yè)外收支進(jìn)行盈余管理的行為,同時(shí)上市公司通過(guò)計(jì)提資產(chǎn)減值損失減少利潤(rùn),不提或少提資產(chǎn)減值損失增加利潤(rùn),進(jìn)而達(dá)到盈余管理的目的;出于樣本的選取,公允價(jià)值變動(dòng)損益在電子元器件制造業(yè)公司中進(jìn)行盈余管理行為并不明顯。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44