會計師事務所轉制對審計收費的影響

2015-03-01 07:25:28王昕祎

時代金融 2015年4期

王昕祎 童 佳

(東南大學,江蘇 南京 211189)

一、引言

1994 年我國頒布的《注冊會計師法》中規定了會計師事務所的組織形式有合伙制和有限責任制。但國內事務所為了規避自身風險,都選擇了有限責任制這種組織形式。對審計師法律責任的限制可以降低審計師自身的經濟損失,但對審計質量也會有一定的影響。(Dye,1993,1995)。Firth(2012)研究也表明相對于普通合伙制,有限責任制會降低審計質量。

2009 年10 月我國財政部經國務院同意,發布了《關于加快發展我國注冊會計師行業的若干意見》。2010 年7 月,財政部,國家工商行政管理總局聯合發布了《關于推動大中型會計師事務所采用特殊普通合伙組著形式的暫行規定》并發布了實施細則。該細則明確規定了大型會計師事務所要在2010 年12 月31 日前轉制為特殊普通合伙組織形式,鼓勵中型會計師事務所于2011 年12 月31 日前轉制為特殊普通合伙組織形式。而2012 年1 月21 日,財政部發布《證監會關于調整證券資格會計師事務所申請條件的通知》,要求申請取得證券、期貨相關業務資格的事務所的組織形式為合伙制或特殊的普通合伙制,而該規定就進一步加速了會計師事務所轉制的進程。

會計師事務所轉制為特殊普通合伙,會加大自身風險,導致審計師訴訟風險和法律責任的提高。從而對審計師的風險與質量控制有了更高的要求。我們感興趣的是,會計師事務所從有限責任制轉為特殊普通合伙制是否會收取更高的風險溢價?基于事務所轉制這一背景,我們可以通過已經轉制的事務所審計的上市公司相關數據來進行研究。事務所轉制這一政策的經濟效果的研究不僅為政策的制定與完善提供依據,也可以為以后的研究提供參考。

二、理論基礎與研究假設

在特殊的普通合伙制的事務所中,合伙人在執業中因故意或者重大過失造成的損失,應承擔無限責任,其他合伙人以其在事務所中的財產份額為限承擔責任。而非故意或者重大過失造成的損失,由全體合伙人承擔無限連帶責任。因此特殊普通合伙制加大了事務所的風險。審計收費為審計行為的一個重要組成部分,對審計活動具有重要的意義。

會計師事務所轉制有著怎樣的經濟效果?對此問題理論界和實務界存在著很大的分歧。許多理論研究結果表明事務所的審計收費與事務所的組織形式存在相關性。審計師承擔較高的法律風險會使審計質量達到較高的水平,訴訟風險的提高也驅動了審計質量的提高,(Dye 1993,1995)審計質量提高也要求收取更高的審計費用。不同的組織形式即意味著審計師面臨著不同的法律風險,從而審計師在執業中更加謹慎,提供質量更高的審計服務。(馮延超,2010)導致了對審計收費的影響。另外審計收費由審計成本、對審計風險預期的補償和審計利潤組成(Rubin,1988),因此審計風險的提高會使審計師對風險的預期增高,因此促使審計師收取更高的審計費用。特殊普通合伙制也取消了合伙人50 人上限,促使事務所做大做強,增大事務所規模,可以有效降低客戶依賴度,增強自身議價能力。(李江濤等,2013)

根據已有研究成果,我們認為會計師事務所的轉制,會增加審計師的法律風險和訴訟風險,導致審計師對風險預期的增加,從而會通過提高審計收費來表現。因此,我們提出假設:會計師事務所轉制會提高事務所的審計收費。

三、研究設計

(一)樣本與數據

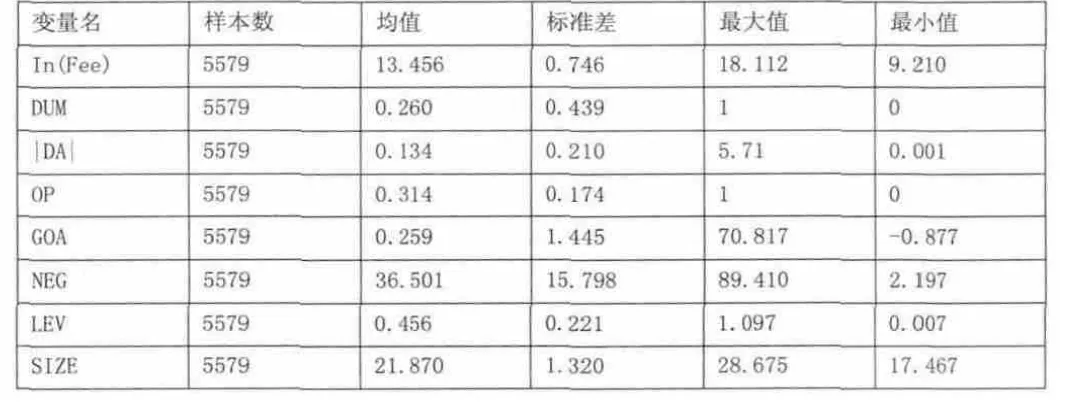

本文使用的數據來自于國泰安CAMAR 數據庫以及由公開信息整理獲得,選取了2009~2012 年的滬深兩市上市公司的數據作為研究對象,剔除了未公開的缺失數據和特殊數據后,剩余了5579家公司數據作為我們的樣本。而會計師事務所轉制情況數據則是由我們手工統計得出。

通過對2009 年到2012 年轉制的會計師事務所的統計,從表1可以看到截止2012 年,已有14 家事務所從有限責任制轉為特殊普通合伙制。而且,每一年轉制事務所數量也越來越多,從而可以看出轉制為特殊普通合伙制已經成為會計師事務所的趨勢。

表1 會計師事務所轉制情況表

從表2 可以看出,2010 年由轉制的會計師事務所審計的上市公司占總體的比例為13.75%,2011 年為41.55%,2012 年為57.98%。而由特殊普通合伙制的事務所審計的上市公司數也已經超過了一半,而且逐年上升。

表2 由特殊普合伙審計的上市公司占總體上市公司的比例(單位:%)

(二)模型設計

為了檢驗事務所轉制對審計師收費的影響,我們根據已有研究結合實際情況構建了如下模型:

模型中,因變量為Ln(Fee),指審計費用的自然對數。自變量為DUM,表示會計師事務所的轉制情況,轉制過的事務所為1,未轉制的為0。其余變量為控制變量。|DA|為被審計公司可操作性應計的絕對值,能看出公司的盈余管理程度。OP 為審計師對公司出具的審計報告類型,非標準意見取1,標準意見取0。GOA 表示公司的發展能力,為總資產增長率。NEG 為股權集中度,用公司第一大股東持股比例表示。LEV 指公司財務風險,通過資產負債率展現。SIZE 可以看出公司的資產規模,為總資產的自然對數。我們認為,會計師事務所轉制會提高事務所審計收費,所以預期β1 為正。

四、實證結果

(一)描述性統計

表3 相關變量的描述性統計

表4 事務所轉制前后審計收費的變化

從表4 可以看出,轉制后的審計收費均值與中位值均高于轉制前,說明事務所轉制確實提高了審計收費。而轉制后,可操作性應計的絕對值的均值和中位值都明顯降低,表示轉制后事務所的審計質量有了一定的提高。

(二)相關性分析

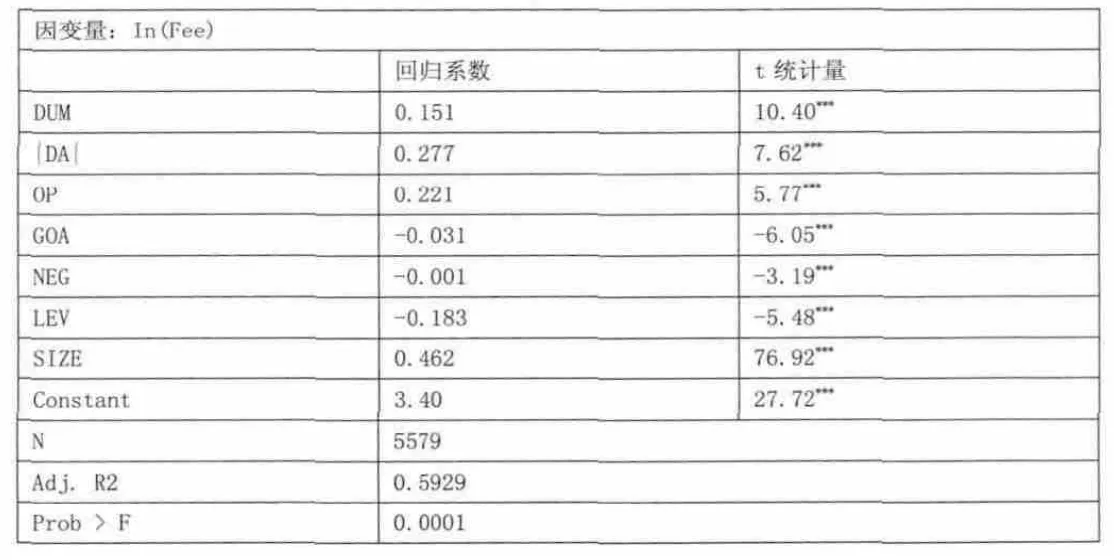

表5 模型回歸結果

從統計結果中可以看出,因變量In (Fee)與公司組織形式的DUM 變量系數顯著正相關,表明審計師由有限責任制轉為特殊普通合伙制導致了審計收費的提高,這驗證了假設。從表中還能看到,隨著審計師的轉制,被出具非標準意見的公司,審計費用更高。我們還發現,被審計單位的審計費用與公司的規模也顯著正相關。這些結果都符合我們的預期,從而能夠證明我們的假設。

五、結論

會計師事務所轉制會產生一定的經濟后果。我們主要通過實證,研究了會計師事務所轉制對審計收費的影響,發掘了其主審事務所因轉制帶來了審計收費的變化,這為研究審計師轉制所產生的經濟后果帶來了契機。我們的研究結論主要為:

(1)由于上市公司年審事務所的轉制,審計師事務所訴訟風險、法律風險增高,從而導致了審計收費增加。審計師對上市公司的審計收費的提高確實與年審事務所的轉制有關。

(2)通過模型橫向分析還能看出,隨著事務所的轉制,審計收費顯著上升,均值與中位值都為明顯上升趨勢。

通過研究,我們認為會計師事務所轉制,增大了事務所規模,提高了事務所審計質量,增加了事務所議價能力。因此,我國的會計師事務所轉制政策,對于我國事務所做大做強、良好發展有著重要的意義。

[1]Dye,Auditing Standards,Legal Liability,and Auditor Wealth[J].Journal of Political Economy,1993.

[2]Firth,M.,p.Mo,and R Wong..Auditors' Organizational Form,Legal Liability,and Reporting Conservatism Evidence from China[J].Contemporary Accounting Research,2012.

[3]Rubin M.A..Municipal Audit Fee Determinants[J].The Accounting Review,1988.

[4]馮延超,梁萊散.上市公司法律風險、審計收費及非標準審計意見[J].審計研究,2010.

[5]李江濤,宋華楊,鄧迦予.會計師事務所轉制政策對審計定價的影響[J].審計研究,2013.

[6]周中勝.會計師事務所組織形式與審計收費[J].江西財經大學學報,2014.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28