嘉興生產性服務業生態化集聚發展對策研究

2015-03-01 03:29:48吳析

時代金融 2015年4期

關鍵詞:發展

吳 析

(嘉興南洋職業技術學院財會信息系,浙江 嘉興 314003)

一、引言

嘉興的生產性服務業發展仍處于起步階段,與經濟社會的發展需求還有很大差距。當前,嘉興正處于經濟轉型發展的關鍵期,“工業強市”和“服務業興市”不能厚此薄彼。加快發展生產性服務業,有助于推進制造業轉型升級,實現全市經濟的穩步增長和結構的優化調整。嘉興生產性服務業集群有其特殊的經濟要求和規律,需要科學的集聚發展模式作為支撐。

二、嘉興生產性服務業集聚發展特質分析

當前嘉興服務業發展仍以傳統商貿業態為主,商貿物流業和房地產業仍是其發展的主要支撐力量,生產性服務業發展緩慢,且與嘉興特色優勢的結合尚顯不足。以嘉興產業基礎為特色的工業設計、工業服務等服務行業,以海洋經濟、海河聯運優勢為特色的現代物流配套增值服務行業的發展動力未能充分顯現,創意研發、總部經濟、服務外包等生產性服務業發展滯后。服務業投資中,房地產投資比例仍較高,金融業、商務服務、科技研究、信息軟件服務業等生產性服務業投入則明顯不足。

商業地產、總部園區項目建設力度較大,但對于商業樓宇內的產業培育以及企業總部引進的研究不足;物流園區建設力度較大,但對如何進一步發揮嘉興區域交通優勢實現產業突破以及延伸產業鏈,提升行業附加值研究不足;金融基地建設不斷加快,但金融行業政策創新缺少大突破。缺乏針對性的環境營造和行業培育,甚至造成在某些領域一定程度上的重復建設和過渡投資。

三、嘉興生產性服務業發展的制度性缺陷

(一)生產性服務業總量少,產業占比小

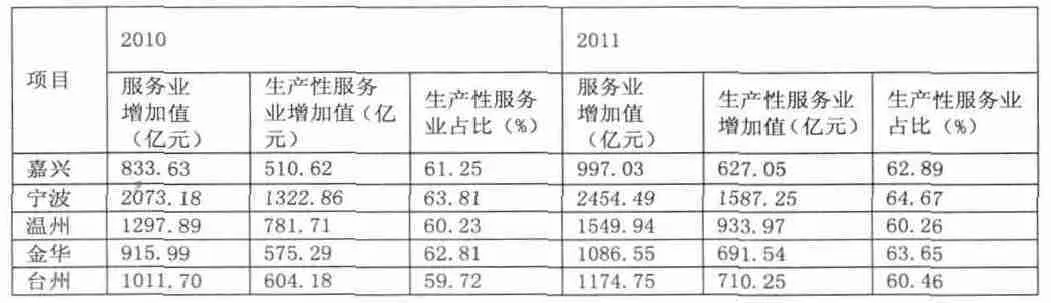

2011 年嘉興生產性服務業的總量為627.05 億元,占服務業增加值的比重為62.89%,而同期寧波和金華的生產性服務業總量分別為1587.25 億元和691.54 億元,占比已達64.67%和63.65%,還存在一定差距。

表一 2010~2011 年嘉興、寧波、溫州、金華、臺州生產性服務業增加值情況

(二)內部行業發展不均衡,結構不合理

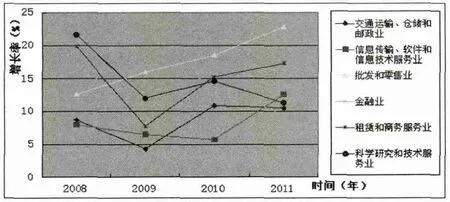

嘉興生產性服務業的批發、倉儲等傳統行業占生產性服務業比重仍然較高,而軟件、信息服務業和其他新興服務業發展總體水平偏低。批發業在生產性服務業中的占比一直保持在50%左右,2011 年批發業的增加值達到303.22 億元,占到生產性服務業增加值的48.36%。嘉興生產性服務業內部行業的增速也極不均衡,其中,批發業的增速一直較高,信息服務業和商務服務業的增速不高且波動性較大。

圖一 2008~2011 年嘉興生產性服務業細分行業增加值增長率(%)

(三)生產性服務業行業競爭力偏弱,集聚程度不高。

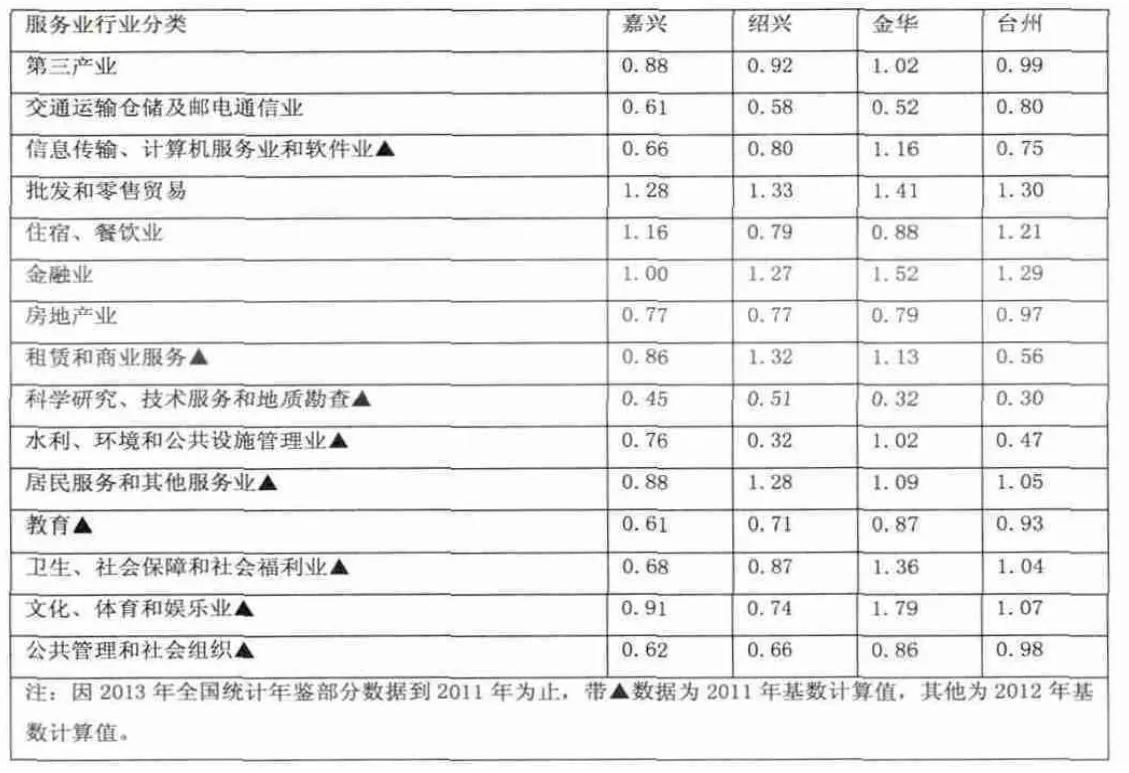

表二 嘉興、紹興、金華和臺州服務業分行業區位熵表

區位熵是指一個地區特定部門的產值在地區總產值中所占的比重與全國該部門產值在全國總產值中所占比重之間的比值。區位熵大于1,可以認為該行業是地區的專業化行業,如果區位熵小于或等于1,則認為該產業是自給性行業。區位熵越大,專業化水平越高,優勢越明顯。與同在省內的紹興、金華和臺州比較,區位熵高于1 的行業個數嘉興最少。從14 個服務業分行業統計口徑來看,嘉興服務業尤其是生產性服務業行業中區位熵高于1 的行業最少,僅為2 個為:批發和零售貿易和金融業。金華最多有4 個,其次是紹興3 個。即使是嘉興作為區位熵最高的批發和零售貿易行業,在四地市中區位熵數據最小,優勢在四地中還不夠明顯。同是金融業,與最高的金華相比差了0.52。

(四)優勢產業群有待培訓,功能配套不完備

盡管嘉興生產性服務業種類齊全,但從總體上看,生產性服務業的市場化和產業化程度不高,發展特色不鮮明,缺乏行業龍頭企業。嘉興缺少在全省排列前位的龍頭企業,全市營業收入超百億元的服務業企業只有1 家,能夠支撐服務業發展格局的產業還沒有形成。比如服裝業集聚區,在內部配套上,缺少面輔料交易等相關業態的有效支撐;從市場外部配套看,缺乏公交客運站、貨品倉儲中轉站、星級或快捷式酒店、美食餐飲店等配套設施,同時戶外廣告、商業宣傳還比較少,商業氛圍欠缺。

(五)要素供給不足,人才匱乏

據測算,嘉興每年需要建設用地3.5 萬畝以上。而省下達嘉興的新增建設占用土地指標每年僅剩1.3 萬畝。嘉興現代物流園貨物配載中心(公路港)、阿里巴巴集團傳云(嘉興)物聯網技術有限公司(華東)物流中心一期等項目都由于土地問題拖延了開工日期。另外,創新型人才的不足也在很大程度上制約著嘉興生產性服務業的創新發展。

四、生產性服務業生態化集聚發展模式路徑

具體而言,生產性服務業生態化集聚模式應當分別從服務主體生態化、服務途徑生態化、產業關聯生態化入手。

(一)行為主體生態化

各行為主體彼此從對方獲取自身發展所需的互補性資源,如知識或信息等,各行為主體形成螺旋結構。

1.政府層面。政府應當從引導、扶持和保障等多個方面發揮作用。嘉興已出臺了《嘉興推進海洋經濟發展 促進經濟轉型升級財政扶持政策意見(試行)》等政策,在服務業項目投資、營運貢獻、業態發展等多個方面給予政策扶持,除此之外,政府還應加快生產性服務業作為重大戰略任務的執行。

2.企業層面。生產性服務業生態化集聚發展模式內部利益驅動的良性運行機制可以依靠放寬市場準入機制、健全管理服務機制、強化要素保障機制等配套機制來良好運行。[15]通過推動公共服務領域投資主體多元化改革,進一步鼓勵和引導民間資本參與行業建設,更好地進入金融、商貿流通等新興生產性服務業領域,加快形成公平的市場競爭格局;通過積極創新土地、資金、能源保障和人才引進方式,切實增強資源要素對生產性服務業發展的支撐能力,如全面落實服務業用水、用電與工業同價政策。

3.科研院校層面。生產性服務業生態化集聚發展模式運行還可以通過促進科研院所服務市場化、完善人才引進機制、建立政校企三方合作平臺等措施,鼓勵企業依托具有較強研究開發和技術輻射能力的轉制科研機構或大企業廣泛建立技術中心,逐步建立和培育一批如圍繞清華長三角研究院的新型科研院所,根據企業的長遠需求和潛在的市場遠景,承擔企業外包的具有前瞻性、應用基礎性的研發任務。

(二)服務途徑生態化

產業集群內的企業之間由于產業鏈和價值鏈的關系,頻繁地進行交流與合作,同時,企業和其他行為主體如政府部門、大學、中介機構、金融機構等組織通過正式或非正式通道,聯系密切,協同進化。

如建立完善人才引進和培養機制,適當加強政策傾斜以有利于高素質的高技術服務業人才發展,鼓勵和引導在禾院校開設現代服務業專業學科,采取高校、企業、政府相結合的方式,建立高技術等服務業的人才培養體系。

(三)產業關聯生態化

生態化建設還應加強嘉興制造業企業與生產性服務業間的合作,構建與工業、農業和其他服務部門之間的物質循環,廢物利用,能源梯級利用等經濟鏈,逐步形成三大產業循環圈,在宏觀層次上實現循環經濟的同時也促進企業自身生態建設。

可強化市場助推產業發展功能,以市場為依托,以產業為基礎,積極探索市場與產業互動發展機制,通過市場商品和采購需求動態信息實時交換,進一步發揮市場與各類產業集聚區、物流園區、電子商務園區的聯結效應,推動服務市場的中小微企業轉型發展和傳統產業優化升級,逐步形成“產業—產業鏈—產業集聚”的發展模式。

[1]黃群慧,霍景東.中國制造業服務化的現狀與問題[J].學習與探索.2013(8):90-96.

[2]熊新忠.論企業集聚生態化模式發展之驅動[J].改革與戰略.2011(2):136-138.

[3]何駿.長三角區域服務業發展與集聚研究[J].上海經濟研究.2011(8):11-20.

[4]于兆永,李麗君等.生產性服務業集聚理論研究[J].理論經濟學.2012(1):19-20.

[5]陳曉峰.產業生態化視角下傳統產業集群的轉型升級研究-以江蘇蘇中地區為例[J].生態經濟.2010(4):46-50.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15