提高信貸調查效率:IPC微貸技術

2015-03-04 07:36:25康平根

首席財務官 2015年20期

文/康平根

提高信貸調查效率:IPC微貸技術

文/康平根

在我國小微貸市場激烈的競爭中,IPC微貸技術如何保持自身的競爭優勢,提高和保證實地調查效率較為重要。

“天下武功,唯快不破”,這句話用在如火如荼的小微貸行業最適合不過了。我國目前的小微貸市場呈現出三分天下的局面:一是數千家P2P平臺肆虐發展;二是諸如亞聯財、證大速貸等信貸工廠在全國動輒就有近百家網點布局;三是以各地農商行、郵儲銀行及部分小貸公司為代表的IPC微貸技術陣營則略顯低調。眾所周知,前兩者在“大數法則”下采用費埃哲(FICO)評分系統快速占領市場。在如此激烈的競爭中,IPC微貸技術如何能保持自己的競爭優勢呢?有兩個因素最重要,一是效率;二是管理。

IPC微貸技術在實地貸款調查過程中,信貸員需在同一時間完成多重任務:提問、傾聽并理解客戶提供的信息、做筆記、分析并檢驗財務數據、通過密切觀察來理解客戶的軟信息。這就容易導致信貸員在調查過程中出現混亂或遺漏,或者導致貸款調查流于形式。因此,信貸員在實地調查過程中要有清晰的思路。

一筆小微貸的成功,無非取決于三點:一是真實合理的資金需求;二是足夠的還款能力;三是良好的還款意愿。其中還款意愿的大小則需要信貸員細心觀察并結合經驗積累去判斷。涉及客戶財務信息的資金需求和還款能力的調查是信貸員面臨的最大任務,因為這其中信貸員需要了解客戶的貸款用途、經營歷史與資本積累、生意模式,編制客戶的資產負債表、損益表,并完成各種交叉檢驗。那么整個貸款調查應該從何處著手呢?調查一個客戶就像面試一個求職者,首先應該了解他應聘什么崗位,這就是他的需求;接下來應該瀏覽他的簡歷,對一個生意人來說,這就是他的經營歷史與資本積累;再就是通過交流了解他的綜合素質,最后再判斷他是否勝任這一崗位。

首先來看如何分析客戶的資金需求。在任何一個時點上,“資產=負債+所有者權益”的等式永遠成立,因此,當客戶出現真實的資金需求時,一定是有某種原因或因素導致客戶在維持這一等式方面出現困難,需要額外的支持。從大的方面來講,客戶產生資金需求的原因有:(1)客戶經營性資產需要增加,而自有貨幣資金、自發性融資、所有者權益的增加無法支撐該增長;(2)客戶的負債需要下降,而資產不能相應地下降,也無法增加所有者權益來彌補這一差額;(3)所有者權益出現下降,而資產不能相應地下降。所以,對資金需求的分析應建立在對客戶真實的資產負債表的基礎上。

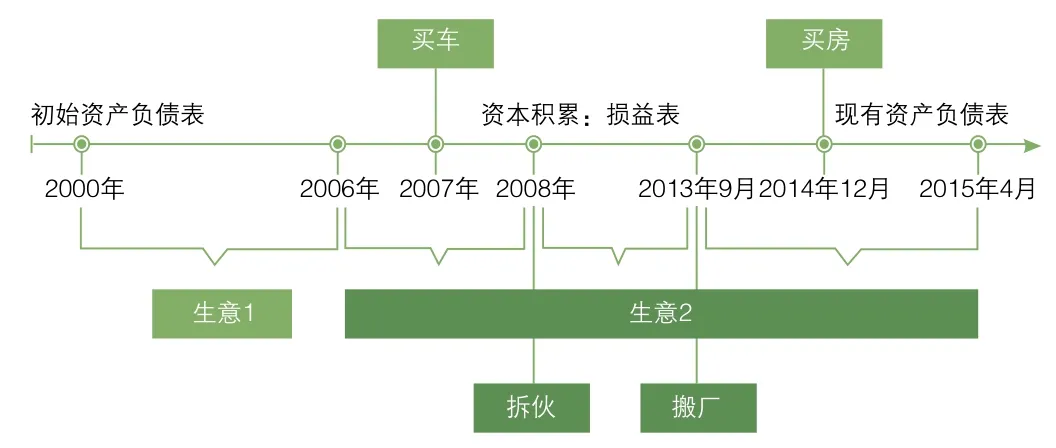

接下來應該詳細地了解客戶的經營歷史與資本積累。看一個典型的經營歷史與資本積累過程:

從財務角度看這個過程就是這樣的:

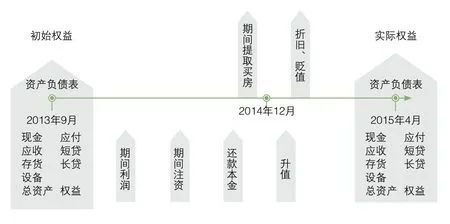

這就是一個權益檢驗的過程,但企業的經營歷史這么長,要把這么長時間的情況了解清楚是很困難的,所以需要重點了解最近的一段時間:

這段時間放大后就是這樣的:

這才是我們在實際調查中需要完成的權益檢驗。

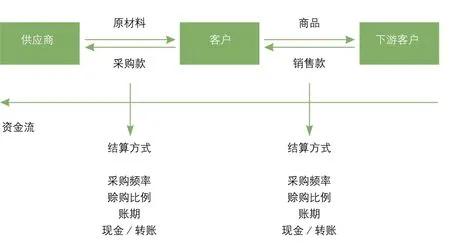

那么問題來了,信貸員在貸款調查過程中最頭痛的問題就是編制客戶的損益表和資產負債表過程中需要用到的各種財務信息交叉檢驗,在這里,應該重視對一項關鍵信息的分析,這就是客戶的經營模式。如何理解客戶的生意模式呢?其實對任何生意的理解無非就是理解它的物流和資金流兩條主線:

物流

Tips:

德國IPC微貸技術

IPC公司信貸技術的核心是評估客戶償還貸款的能力。主要包括三個部分:一是考察借款人償還貸款的能力,二是衡量借款人償還貸款的意愿,三是銀行內部操作風險的控制。每個部分,IPC都進行了針對性的設計。

對客戶經理的激勵和約束機制是IPC公司技術制度建設的核心內容,也是整個IPC公司信貸技術最有特色、最為成功的地方。本著“以人為本”的管理理念,IPC公司幫助合作銀行建立了穩定的、勞動密集型的客戶經理制度,也培養了一定數量的、具有較高素質的信貸員。通過責任追究制度,信貸員對一筆貸款的全過程負責,其收入也直接跟信貸業績掛鉤。這就促使信貸員既要非常關注貸款的規模又要高度重視資產的質量,必須通過“頻繁地訪問”客戶來獲取大量的“軟信息”,嚴格地監控客戶以降低違約貸款率。

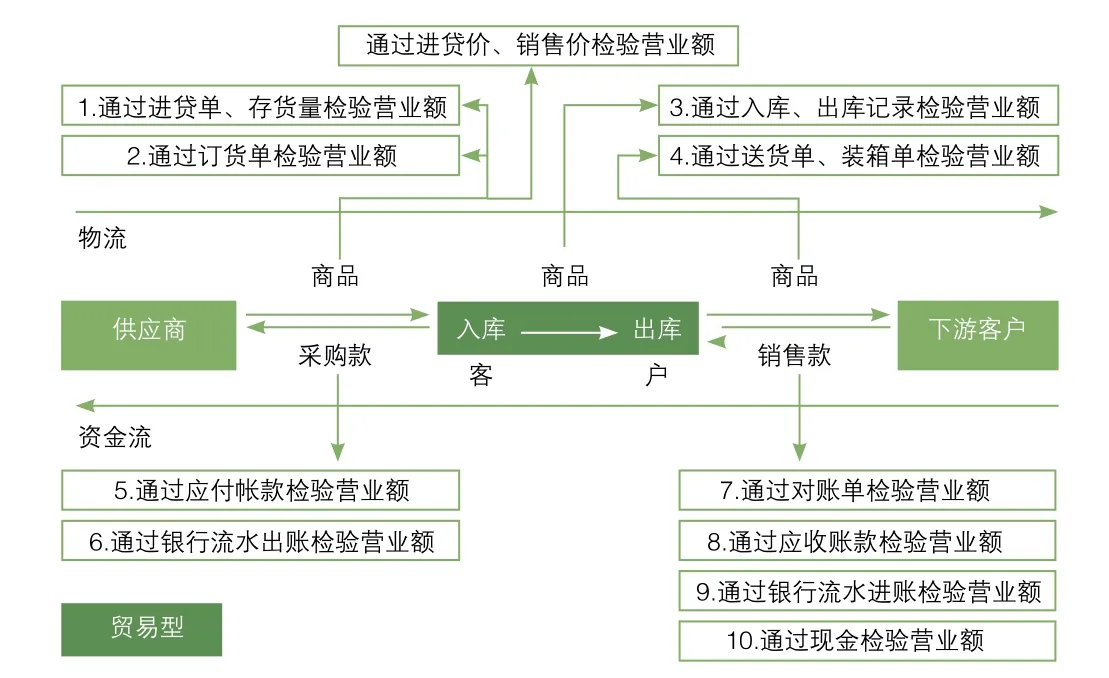

真正理解了客戶生意的這兩條主線,就能夠通過其中的各個環節尋找到足夠的交叉檢驗方法。以一個貿易型企業為例:

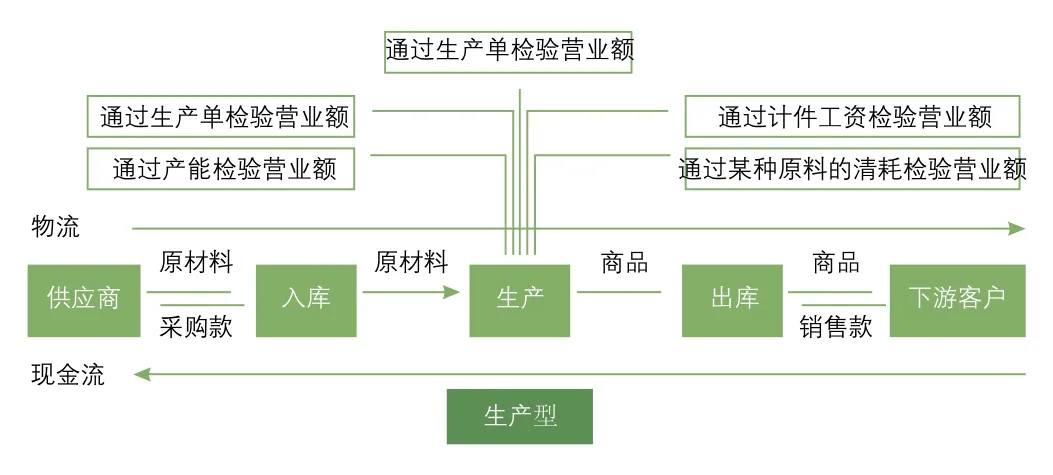

對于生產型企業來說,還能在貿易型企業的基礎上通過分析它的生產環節尋找到更多的檢驗方法:

真正理解了客戶生意的經營模式,對客戶財務信息的調查分析就顯得非常容易了,很多信貸員覺得對客戶財務信息的交叉檢驗難做的根本原因就是沒有完全理解客戶生意的經營模式,就盲目地去尋找檢驗方法。

綜合以上分析,對客戶財務信息的整體調查分析應該是這樣的:

從上圖不難看出,只要把握經營歷史與資本積累和經營模式這兩個重點進行分析,就能快速地完成對客戶財務信息的調查分析。

總體來說,一筆小微貸款的調查應該遵循這個思路:了解資金需求:金額、期限、還款方式、貸款用途;通過經營歷史尋找初始權益,記憶清晰的轉折點;通過生意模式檢驗營業額、毛利率及資產負債表;通過營業額檢驗及毛利檢驗編制損益表;通過初始權益、損益表和資產負債表做權益檢驗;通過權益檢驗驗證資產負債表及損益表的真實性;通過真實的資產負債表驗證資金需求;通過損益表及資產負債表反應還款能力;而反應客戶還款意愿的軟信息調查是貫穿整個調查過程的密切觀察。

如果信貸員能夠真正理解并運用這個思路去做貸款調查,大部分客戶的生意信息都能在2小時內了解清楚。如果廣大IPC微貸調查技術實戰者都能達到這個水平,便能在效率上與玩弄大數法則的信貸工廠模式一較高下了。

(本文經《中國普惠金融》雜志授權刊登,有刪節)