寶瑞通:老牌典當的三核驅動

2015-03-04 09:04:11田君

首席財務官 2015年14期

關鍵詞:融資

文/本刊記者 田君

寶瑞通:老牌典當的三核驅動

文/本刊記者 田君

有著京城當鋪“老四家”名號之一的寶瑞通典當行,最早將寄賣銷售引入典當,發(fā)力“準金融”領域,并一舉成為典當、寄賣、擔保三位一體的連鎖類金融服務企業(yè)。在互聯(lián)網+典當的布局中,未來或將向O2O平臺化公司深度轉型。

攝影/楊彥楠

徐云鵬:典當同行業(yè)有序競爭是促進行業(yè)發(fā)展最好的催化劑,但最大的挑戰(zhàn)還是來自于典當外部的競爭。

從“非主流”到“準金融”,典當的老牌勁旅都有著自己的看家絕活,“行商+連鎖”的品牌化經營模式是必要選項。但在企業(yè)戰(zhàn)略布局中,面對同質化的業(yè)務困局,或多或少都走著差異化的轉型路線。譬如,作為北京典當行業(yè)的翹楚,成立于1993年的華夏典當行通過做民品典當帶動絕當品銷售,主打“商場店”;而成立于1997年的寶瑞通典當行則是依靠民品典當帶動寄賣業(yè)務,注重平臺化搭建。

“寶瑞通實際更偏金融服務一些,典當、寄賣、擔保業(yè)務三位一體。”寶瑞通典當行有限責任公司(以下簡稱“寶瑞通”)首席運營官徐云鵬首先對“老同行”表達了敬佩,但談到區(qū)別,他指出,“典當融資已成為個人及小微企業(yè)的救急首選。寶瑞通聯(lián)合銀行、自身的擔保公司在金融服務方面做出了很多嘗試,一個是對原有速度和效率上的改善;一個是顛覆性的產品創(chuàng)新,比如寶瑞通的七大創(chuàng)新業(yè)務,同時在寄賣領域也深入布局。”

“老牌典當”的市場破局

寶瑞通典當行,隸屬于北京東長安集團,與華夏、阜昌和金保三家典當行一起被譽為京城當鋪的“老四家”,從成立至今有近20年的歷史。如今,北京典當行從1997年的4家擴展到2015年的350家之多,已成為全國較為活躍的典當市場之一。

寶瑞通的注冊資金也從最初的500萬元節(jié)節(jié)攀升,目前已經達5.7億元。公司規(guī)模從最初的十余人增加到500余人,業(yè)務增長連續(xù)翻番。公司下設28家典當分公司、23家寄賣分公司,兩個獨立封閉停車場,營業(yè)面積達一萬余平米,形成了北京市區(qū)全網絡式覆蓋。值得一提的是,寶瑞通陸續(xù)開始在京外進行業(yè)務布局,2008年在天津,2013年在杭州,2014年在上海、寧波、三亞設立分公司,并在天津成立了第二家分公司。

沒有人會想到,成立之初的寶瑞通僅在東三環(huán)邊上租用了一個小辦公間開展業(yè)務,經營范圍也很狹窄,僅有民品和汽車兩塊。但因為當時北京汽車保有量不高,民品成為最主要的典當品種。

契機出現在2001年,原國家經貿委對典當業(yè)的經營范圍進行了擴充,允許典當行操作不動產的抵押業(yè)務。寶瑞通也成為第一個在業(yè)內開展房地產抵押貸款業(yè)務的典當行。事實很快印證了寶瑞通的預測,在2001年之后,北京市的房地產交易量呈現出“井噴”之勢。從那時起,不僅居民個人的房產抵押業(yè)務不斷增加,一些開發(fā)商也將地產項目拿來做抵押貸款。

也正是那個時候,剛從大學畢業(yè)的徐云鵬“意外”進入到寶瑞通的控股股東北京東長安集團房地產部門任職。學園藝專業(yè)出身的他,或許看似與典當并不“搭界”,但正是那段“房地產存量資產、不良資產的收購,企業(yè)兼并、重組、改制”實戰(zhàn)歷練,以及對房地產專業(yè)知識及相關法律的系統(tǒng)學習,為他日后深入到寶瑞通典當行業(yè)務第一線埋下了伏筆。

2007年,徐云鵬經集團派遣,正式被調入到寶瑞通出任房產經營中心總經理,負責房產線條業(yè)務的經營管理,直到2013年開始接手寶瑞通的全線業(yè)務的運營工作,在寶瑞通一干就是15年。

“當時來的時候,部門只有10個人,就那么2-3家分公司,后來隨著公司發(fā)展,部門已有100人的規(guī)模,改變了過去傳統(tǒng)店面經營模式,現在是事業(yè)部建制。經歷了整個典當行房產業(yè)務的興起,也親自處置過一些風險,包括跟人談判、去收賬,都是從典當一線打拼出來的。”回憶起從業(yè)往事,徐云鵬不禁感嘆道。

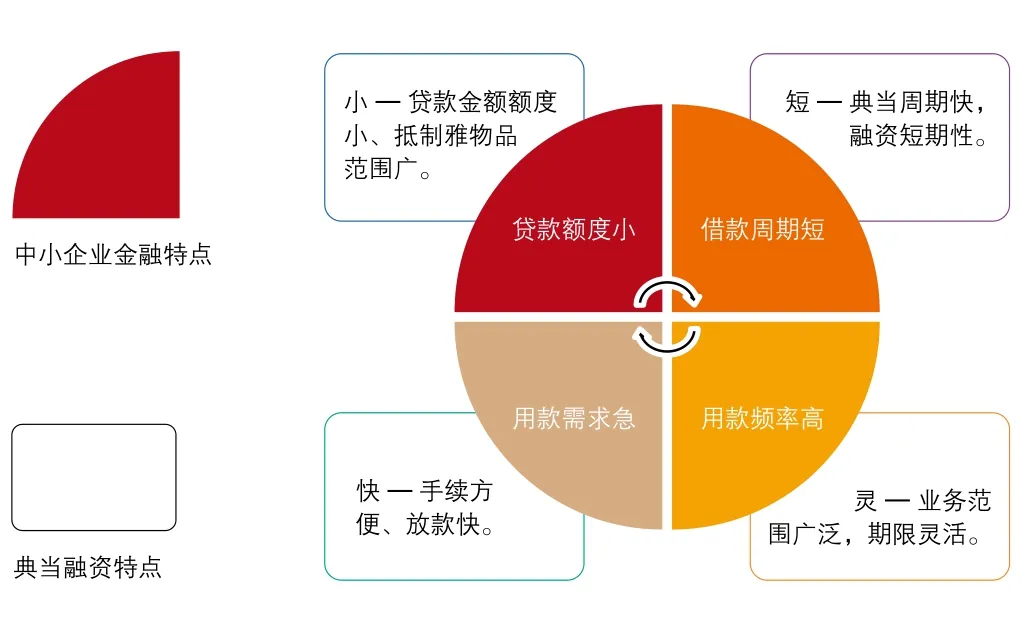

圖 典當融資特點與中小企業(yè)金融特點

談到寶瑞通的發(fā)展秘訣,“得益于敏銳的先機意識和強大的行動力”。徐云鵬同時給出了兩個關鍵詞,一個是客戶,一個是風控。他強調典當企業(yè)必須抓住典當本源。“歷史沉淀下來的典當行一直在培育市場、引導客戶,告訴大家典當能干什么,必須以客戶為導向。典當行也要摸準自己的客群定位,那就是急需用錢的個人或資金流轉遇阻的中小微企業(yè)。”

他進而解釋,“風險控制能力,尤其是絕當品的處置,都是典當行最為看重的。寶瑞通風控體系分為幾點,一是授權,二是業(yè)務流程,三是相應的合規(guī)性及操作標準,還有處置能力。我們每一項動作都有對應流程,指導你操作規(guī)范是什么、會給企業(yè)帶來什么樣的風險、會給客戶帶來什么樣的風險,每個動作背后都有我們自己的想法。”

對于寶瑞通的管理模式,有兩方面?zhèn)戎兀粋€是放權,由個人轉向團隊;第二個是ABC角互為支撐。“快速幫助客戶解決融資問題,‘快’怎么體現,就得讓我們一線的人員有最大的權力。”徐云鵬指出,寶瑞通在行業(yè)內最大的特點就是敢放權,但放權必須要有流程支撐,從接待客戶到送出客戶,每一筆業(yè)務的每一個操作點,都有一個圖表詳解。一線的業(yè)務員,無論是房產、汽車、民品,授權都很大,80%的業(yè)務都在一線解決,15%在中層,只有5%可能要上升到審貸會的層面。所以整個業(yè)務的效率很高,同時風險還能有效地控制。

典當如何破局?身兼北京典當行業(yè)協(xié)會監(jiān)事長的徐云鵬認為,同行業(yè)有序競爭是促進行業(yè)發(fā)展最好的催化劑,但最大的挑戰(zhàn)還是來自于典當外部的競爭。“像小貸、P2P真正的類同行涌入到這個行業(yè)時,競爭才真正開始。從市場角度來說,這個市場足夠大,只要能夠找到符合客戶需求的產品和服務,就能夠獲得生存的機會。”

對于滯后的行業(yè)監(jiān)管,徐云鵬則認為,第一,監(jiān)管政策應該與時俱進,節(jié)奏應該再加快一些;第二,要知道政策紅線是什么,只要不踩《典當管理辦法》的監(jiān)管紅線,新業(yè)務是可以嘗試的;第三,不能靠等政策去救活一個行業(yè),應該像P2P一樣,通過自身發(fā)展倒逼政策出臺;第四,要融入“互聯(lián)網+”的浪潮,一手是擁抱,一手更要牢牢抓自己的核心競爭力。

第一核驅動:巧用典當

典當是主流金融融資手段的一個補充,有效彌補了銀行等金融機構主流融資渠道存在的空白和服務死角。“救急不救窮”是現代典當業(yè)務受理范圍,受眾群體相對比較窄,但特點鮮明,一定是短期、小額、快速,解決“燃眉之急”。徐云鵬強調,寶瑞通會第一時間發(fā)出提示,“如果客戶是長期需求,典當行不是你的最佳選擇,應該去選擇長期的融資產品。”

相比銀行融資,在徐云鵬看來,典當融資有幾大特點,最突出的優(yōu)勢就是放款快。寶瑞通名品典當可即時放款,汽車典當最快30分鐘放款,房產典當也可實現最快12小時放款,而銀行貸款至少十多天,甚至要一個月;第二,只要典當房產權屬明確、來源合法、具備一定流通性就可以典當融資,手續(xù)簡便快捷;第三,就是額度小,典當融資可以做小到幾千元的業(yè)務,對于銀行來講,這些都是很難服務的;再者,與銀行業(yè)貸款融資服務對象長期需求不同的是,典當融資的客戶一般集中在1-3個月的短期融資需求。

除了審核速度的不同,在對客戶資信審查的嚴格程度上,典當行也與銀行有著很大的差異。“我們不會對客戶的資信有那么多苛求,不會過分關注貸款用途,不會過分糾纏于客戶的歷史,但更注重客戶抵押物的現實價值。”

“相比于其他業(yè)務單一、100%只做房產典當的同行,寶瑞通的業(yè)務結構相對合理,民品、房產、汽車按比例均衡發(fā)展。其中,房產業(yè)務占到60%,汽車和民品業(yè)務占到40%。”徐云鵬對此強調。

在典當產品創(chuàng)新方式上,一個是在速度和效率上對原有產品的改善,譬如給客戶檔期計息方式更加靈活,過去用一天典當,客戶也是要付一個月的錢,現在推出來按日計息或按5日、15日計息等。另外一個是顛覆式創(chuàng)新,譬如寶瑞通獨創(chuàng)的“七大創(chuàng)新業(yè)務”,包括京城黃金典當第一價,即黃金典當最高價和絕當黃金銷售最低價、拓寬機動車典當的疆界的“工程車”典當、對非北京牌照需求的顧客提供車輛處置變現渠道的“車異通”,以及搭建典當借款與銀行貸款的無縫對接的“典貸通”等產品。

攝影/楊彥楠

拿實際產品舉例,在房產典當融資方面,寶瑞通推出“典速通”業(yè)務,就是以“最高額循環(huán)典當”的抵押借款方式,實現房產的信用卡功能,一次授信,循環(huán)使用,且評估額度高,額度內客戶隨借隨還,即將客戶名下的“不動產”變身為可以靈活融資的“信用卡”。寶瑞通的房產典當業(yè)務通過與多家銀行合作,可以實現典當短期借款與銀行貸款之間的“無縫對接”,大大降低了客戶的長期融資成本。

據徐云鵬介紹,像車異通這類業(yè)務,則是寶瑞通根據當前市場需求推出的創(chuàng)新型融資業(yè)務,專門為異地上車牌的車主提供快速、便捷的融資服務。目前已啟動京津兩地機動車跨區(qū)域典當業(yè)務,天津牌照機動車可在北京典當,反之,北京牌照機動車亦可在天津典當。

典當巧用,譬如金庫或封閉式停車場,都具備“典當保險箱”的功能。徐云鵬舉出了一個比較有意思的服務案例,有一位顧客,將他的愛車奔馳E300質押到寶瑞通,但只借5000元,典當期僅為7天。大家心里在想,這輛車當時的評估價約為40萬元,為何只借這點錢?經過寶瑞通典當行汽車事業(yè)部分析調查,該車和車主無任何問題。原來是這位客戶是要出去旅游一周。由于客戶居住在較為老舊的小區(qū),沒有停車位,停在路邊又怕車輛被刮蹭,于是他想到了寶瑞通24小時嚴格監(jiān)管的封閉停車場,綜合下來的典當服務費比一般停車場的停車費還要低廉。質押期間停放在車庫的車輛,一旦被贖回,寶瑞通還免費為當戶提供清洗服務。

第二核驅動:布局寄賣

民品是典當的立足之本。典當的本質,也就是民品業(yè)務,典當行應該首先注重民品業(yè)務的建設。客戶可以直接將奢侈品作為當物抵押來融資,到期交納一定比例的費用后物品可以贖回,或者是直接把奢侈品賣給典當行。但是就會存在“心理價位”的落差。而選擇寄賣,客戶可以根據自己的意向定價,寶瑞通結合市場行情對價格高低有建議,雙方協(xié)定價格后,由典當行代賣,成交后扣除一定比例的手續(xù)費。

“寄賣是寶瑞通重點布局的一項業(yè)務。我們有寄賣公司的單獨牌照,未來也會有上市計劃。”徐云鵬指出,把寄賣銷售引入典當,可以說寶瑞通做得比較早,從2003年就開始做起。寄賣是從典當行的絕當品銷售衍生出來的,不再是典當的概念,而是從典當脫離出來的一種新業(yè)態(tài)。因為絕當率有限,典當行又有鑒定和評估的優(yōu)勢,所以通過絕當品延伸做了一種創(chuàng)新。這跟華夏典當行的銷售還是有一些差別,寶瑞通的寄賣主要是把別人的東西拿到平臺上賣,而不完全是典當收回來的東西。

“典當,追求的是物品快速融資變現,解決臨時資金周轉需要,滿足對時間有要求的融資者,價格相對保守;而寄賣,追求的是物品剩余價值的最大化,適用于對物品價值有追求的融資者,客戶有一定價格決定權。”徐云鵬一針見血地指出,典當和寄賣將為個人融資者提供雙重變現渠道的選擇,這兩種渠道各有優(yōu)勢。

典當行開展寄賣業(yè)務拓展迅速,店面甚至已經占領商場、百貨大樓、古玩市場。目前,寶瑞通寄賣店的經營規(guī)模已達到23家。其中,傳統(tǒng)區(qū)域店有19家,商場店有4家,分別入駐東直門銀座、望京方恒購物中心、寶瑞通總部附近的愛琴海購物中心,以及在京外的天津嘉里匯店。

“典當開展寄賣具有鑒定權威和價格優(yōu)勢。首先品質會有保證,因為寄賣品的準入也是按照寶瑞通典當的鑒定標準。先看真?zhèn)危倏磧r值。其次,也不全是客戶的絕當品或寄賣品,也有合作商家的物品在平臺上銷售。既有典當行的品牌背書來保真,又比市場便宜,并承諾假一賠十。”徐云鵬指出。

對于寄賣的銷售策略,寶瑞通也有一套合理的流程化。物品通常的寄賣周期為3-6個月,關于寄賣種類只要符合流通價值的即可,主流的寄賣品還是以黃金、珠寶、翠鉆等奢侈品為主,同時像價值在1000多元的IT、數碼產品也在銷售范圍內。服務費在10-20%區(qū)間不等。每次布貨,都會對每個區(qū)域什么類型的貨品暢銷做出分析。如果遇到出貨不利,就要進行適度調整,要么是店面區(qū)域輪轉,要么就是與物權人商議調整價格。

第三核驅動:平臺思維

寶瑞通更偏重金融服務,之所以這樣說,就是因為寶瑞通除了有典當、寄賣業(yè)務之外,還擁有一家擔保公司。

客戶從寶瑞通典當行獲得短期資金后,若還有長期資金需求,就可以再通過寶瑞通旗下的擔保公司從銀行獲得長期貸款。銀企攜手,將典當和貸款實現無縫結合,典當行將有長期資金需求的客戶推薦給銀行;當銀行遇到質押困難時,也會將有關業(yè)務推薦給寶瑞通,從而達到典當行、銀行和客戶三方的互動。

對于公司未來的轉型,結合當下火爆的“互聯(lián)網+”,調整公司發(fā)展戰(zhàn)略,徐云鵬直言,“未來寶瑞通是想做個平臺化的公司。”

盡管電商渠道的銷售額并不大,但寶瑞通對電商渠道相當重視,甚至在電商運作上已從單兵作戰(zhàn)發(fā)展至與第三方電商平臺多層次合作上。寶瑞通擁有在線典當平臺,還有自己的業(yè)務信息化系統(tǒng)。整個內部管理已經全部實現信息化。“從業(yè)務發(fā)起到業(yè)務審批,再到放款,以及最后的客戶續(xù)當贖當,包括絕當的處置,業(yè)務、財務、人力,OA都是形成一體的信息化管控。從內部來說,從2008年就開始做這種信息化管控的布局。對信息化投入每年都是不小數額,整體投入已達到千萬級別。”

在互聯(lián)網+典當的模式探索上,主要是打通寶瑞通的銷售端,尤其是絕當品銷售,同時對于寄賣業(yè)務要有一個線上的補充。徐云鵬指出,“客觀地說,我們也在探索典當如何跟P2P合作,這對于典當來說是有很好基礎的。特別是O2O,因為有實體店,貨品怎么流通、客戶怎么流動、線上資源怎么對接到線下資源,這都是值得深入思考和方案討論的。但客觀地說,寶瑞通還沒有往前走出這一步。”

對于很多P2P已經開展介入典當的互聯(lián)網運作,在徐云鵬看來,業(yè)務模式都是好的,但每一種商業(yè)模式不經過市場的檢驗都沒辦法確認是不是長久的。因為典當還具有獨特的鑒定能力和客戶體驗感,這種情況是不是說完全能被線上所代替,都是未知。“互聯(lián)網對于典當的沖擊,也不像其他零售行業(yè)受到的沖擊這么明顯,但是感受到壓力還是很大的,因為互聯(lián)網是可以顛覆傳統(tǒng)行業(yè)的。”

徐云鵬坦言,寶瑞通肯定是要立足北京,從戰(zhàn)略布局上觸角要深入京津冀、長三角、珠三角三大區(qū)域,但區(qū)域擴張會相對比較謹慎,在既定好的地區(qū),要做好策略落地。“北京店面要再增加三分之一,規(guī)模做到30家左右,京外達到10家。業(yè)務模式上,還是會向連鎖化的經營模式去開展,在傳統(tǒng)業(yè)務鞏固的基礎上去做創(chuàng)新,加快探索與互聯(lián)網的融合。但未來游戲規(guī)則是否會改變、是否可能變成輕資產都是未知,目前重點是把線下的資源先布好。”

值得一提的是,民品鑒定師一直是典當行業(yè)的稀缺資源。對人的培養(yǎng),寶瑞通也深入到高校,譬如與中國地質大學聯(lián)合推出“3+1+1”教育模式,為企業(yè)提前做足人才資源儲備。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00