“四緯度網格化數列法”成本調控模式

2015-03-09 07:34:03譚章祿周文文

會計之友 2015年5期

譚章祿 周文文

【摘 要】 分析數列“0.1,0.2,0.3,0.4”不難發現,它有兩個特性:一是該數列是等差數列;二是該數列的所有項加起來正好為1。文章將該數列這兩個特性應用于企業的成本管理,以同煤集團鐵峰煤業有限公司為研究對象,摸索出一套“四緯度網格化數列法”成本管控的管理模式;引入了“不可控成本” 、“可控成本”、 “期望降低成本” “期望增長成本”等概念,將責任劃分為縱向四個緯度和橫向四個緯度。根據數列的性質確定了責任系數與績效系數,從而建立起橫到邊縱到底的成本考評體系。

【關鍵詞】 四緯度; 網格化; 數列法; 可控成本; 期望增長成本

中圖分類號:F275.3 ?文獻標識碼:A ?文章編號:1004-5937(2015)05-0012-02

一、成本合理劃分

為了便于管理,將成本分為可控成本與不可控成本兩部分。

(一)不可控成本

企業本身無法改變的成本為“不可控成本”,如各種稅收、捐款、環境成本、上級推派費用等。“不可控成本”可分為“期望增長成本”與“期望降低成本”。例如各種攤派、罰款就是“期望降低成本”;基本建設投資、工人工資(國家規定部分)就是“期望增長成本”。

(二)可控成本

“可控成本”是指能被某個責任單位或個人的行為所制約的成本。如管理者可以通過創新組織模式提高工作效率等方式改變生產成本,工人可以精心使用設備降低設備損耗,降低維修成本,人工成本與維修成本都是“可控成本”。

對于企業本身來講,“可控成本”同樣也可分為“期望增長成本”與“期望降低成本”,例如產出同質同量的商品煤,作為企業管理者來說總是希望用工越少越好。用人成本就是“期望降低成本”,作為企業管理者總希望對設備的投入多點、更新快一點,職工培訓的機會多一點、投入多一點,這些成本都是“期望增長成本”。

“期望降低成本”是生產成本的重要組成部分,對提高產品效益起著至關重要的作用,對“期望降低成本”的管控是企業成本管理的核心,本文將“期望降低成本”單獨列出,重點談“期望降低成本”的管控問題。下面若沒有特別說明涉及的“成本”都是指“期望降低成本”。

二、責任精準定位

由于煤炭企業的特殊性,同一種“期望降低成本”的產生往往與很多部門有關聯,這樣就會出現各個部門職責不清、究責不準的問題,對企業的發展產生一定的阻礙作用。建議企業做好以下事情。

(一)列“期望降低成本”清單

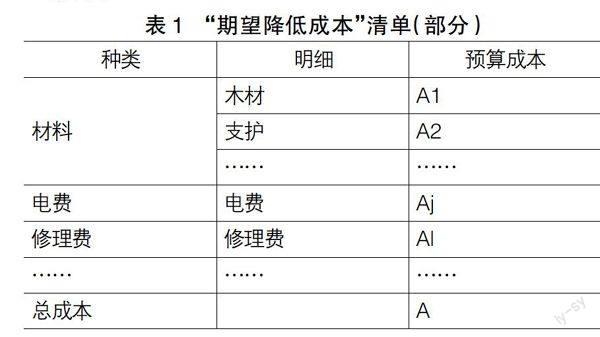

為了厘清責任,公司專門成立“成本控制中心”,對“期望降低成本”分月、分季、分半年、分年度預算并根據實際情況不斷進行修訂完善,適應生產變化的需要,并將預算列出清單,進行公示。表1是“期望降低成本”清單的一部分。

(二)精準定位建立四維網格化體系

縱的方面:建立“公司、礦井、區隊、班組”四級核算基點,即縱四緯。

橫的方面:將每一層基點成員根據責任的大小又分為“領導、直接、間接、相關”責任四個層級,即橫四緯。這樣就將每個基點及其所有成員建成縱到底、橫到邊的群控網絡,使成本控制成為每個人的自覺行為。

(三)落實責任精確制

公司通過“成本控制中心”,根據“期望降低成本”的內容對成本費用由責任單位層層進行歸口分解。每年每一級必須對所管下一級簽訂責任書,直到落實到個人。見表2。

(四)發揮數列功效細化承擔職責

由等差數列“0.1,0.2,0.3,0.4”,根據不同部門責任大小可以賦予不同的系數,責任最大的可以賦予系數0.4,責任最小可以賦予系數0.1,其他根據責任不同可以賦予0.2、0.3等。數列“0.1,0.2,0.3,0.4”各項和正好為1,說明每一部門的責任權重之和正好是全部責任1。

橫向責任系數(記為:b)的擬定:在同一個部門內每一個人的責任大小應該是不一樣的,比如在掘進隊中以“火工材料成本”為確定對象,隊長、班長、組長負有領導責任;放炮工負有直接責任;電工、安全工、打眼工負有間接責任,其他人員負有相關責任。分別規定“領導責任、直接責任、間接責任、相關責任”的責任系數為:0.4,0.3,0.2,0.1。

縱向責任系數(記為:a)擬定:“公司、礦井、區隊、班組”四個基點對成本的管理都有領導責任,同樣根據責任的大小分成四個等級,根據現實情況,越接近直接生產的部門責任應該越大,可以規定“公司、礦井、區隊、班組”的責任系數分別為:0.1,0.2,0.3,0.4。

這樣使企業每一個部門、每一名員工都參與成本的管理,不僅明確該負什么樣的責任,還讓他們明確了所承擔責任的大小,使成本管理延展到全員、全過程,形成橫向到邊、縱向到底的“四緯度網格化”調控體系。

三、績效獎罰分明

以掘進隊掘進組的火工材料成本管理為例,從以下方面實行績效獎罰。

(一)下達預測目標

由“成本控制中心”層層下達成本控制標準,最后到達第四級(班組),若掘進隊掘進組(四級)的火工材料預算成本指標記為Ai,掘進組經過一個月(季、半年、年度)實際成本記為Bi,則成本變化量記為Ki:Ki=Ai-Bi。當Ki≥0,說明完成指標;如果Ki<0,說明沒有完成指標。

(二)確定部門績效系數

將機關12個職能部門和30個基層單位全部納入績效考核體系中,看成42個單位,將每一個單位看成數列的一項,則數列有42項。不同部門成本變化量記為Ki(i指不同的部門)。根據每一個部門成本變化大小進行排序:K3,K7,K39,K12,…(K3≥K7≥K39≥K12≥…),再按照排序的情況盡可能均勻地等分成四段,分段時遵守“有零湊整”的原則,比如■=10.5,每一組不按10人算,而是盡量取整算,按每組11人分,剩余人歸到最后一個組。這樣就可以分為以下四組:

一組:K3,K7,K39,K12,K11,K13,K1,K4,K8,K9,K26;

二組:K14,K15,K16,K17,K27,K28,K29,

K30,K31,K33,K32;

三組:K34,K35,K36,K37,K38,K40,K41,

K42,K21,K22,K23;

四組:K6,K2,K5,K10,K18,K19,K20,K24,K25。各組成本變化量從大到小依次是第一組、第二組、第三組、第四組,每組對應小數分別記為:0.4,0.3,0.2,0.1。若公司總的“期望降低成本”變化量記為K=■(Ai-Bi),這樣“一組、二組、三組、四組”每組中的部門績效系數(記為:■)分別是0.4K,0.3K,0.2K,0.1K。若掘進隊掘進組(四級)的標號為K7,在第一組,掘進隊掘進組的部門績效系數為0.4K。這樣確定系數的好處是0.4K+0.3K+0.2K+0.1K正好等于K,相當于全部公司總“期望降低成本”變化量。

(三)算出獎懲績效

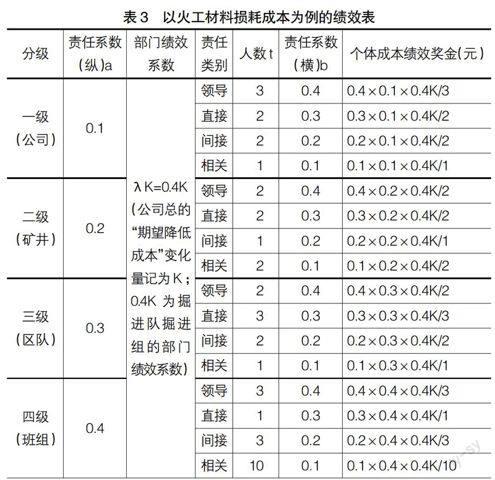

若每一個職工的“期望降低成本”績效工資記為Q,則績效工資可利用公式:Q=■·ab/t(元)算出,其中■為該職工所在班組的部門績效系數,a為公司分配給該班組的縱向責任系數,b為該班組內不同職務類別的橫向責任系數,t為該班組內同類職務的人數。若掘進隊掘進組(四級)的標號為K7,部門績效系數為0.4K,則掘進隊掘進組每一位職工的“期望降低成本”績效工資Q=0.4K·ab/t(元)(如表3)。

(四)關注其他要素

完成成本目標的前提是“保證質量,完成數量,安全第一,合法環保”,違背其中之一的成本節省都是沒有任何意義的,公司在按上面所述的成本績效辦法得出數據后,要求“成本控制中心”將“質量、數量、安全、環保”與是否符合法律規定方面的因素考慮進來,如果有質量不合格,沒完成數量計劃,不符合環保標準,或是有不合法的情況發生,要根據實際情況找出相應的責任,該罰的要罰,該獎的要獎。

四、結論

“四緯度網格化數列法”成本調控模式的建立,為整個公司建立了嚴格的“期望降低成本”績效考核體系。將所有機關與各個職能部門和所有基層單位全部納入,實現了公司成本考評的全面性與整體性;從縱向上看,每個層級都有自己的考核措施,實現了對員工的客觀評價,充分調動了員工的積極性。

鐵峰煤業有限公司實施以“四緯度網格化數列法”成本調控模式,每年可為公司節約成本1 000萬元以上,為煤炭企業的成本調控探索了一條新路。●

【參考文獻】

[1] 李喬成.煤炭企業集團成本管控體系建設探討[J].煤炭經濟研究,2011(10):63-67.

[2] 寧高峰.目標成本在煤炭企業成本管理中的應用[J].機械管理開發,2004(4):105-106.

[3] 徐興龍.成本管理體系的完善與創新[J].會計之友,2013(6):64-67.

[4] 丁暢,諸克軍.煤礦采掘管理中的多目標決策問題研究[J].中國地質大學學報(社會科學版),2011(3):72-76.

[5] 劉仁峰,蘇旭燕,崔艷.全員目標成本管理體系的構建與應用[J].會計之友,2013(6):57-60.