我國上市公司社會責任信息可靠性實證研究

2015-03-09 07:34:03何麗梅杜帥君

會計之友 2015年5期

何麗梅 杜帥君

【摘 要】 文章旨在探究企業社會責任報告中披露的信息是否真實可靠,采用內容分析法和調查問卷法,選取滬深兩市600家上市公司所發布的2010—2012年度社會責任報告為樣本,統計并分析企業自身在社會責任報告中對其信息可靠性的說明和第三方審驗情況,通過對企業進行調查問卷和實地調研,分析社會責任報告信息的生產過程是否可靠。研究結果顯示:我國企業社會責任報告發布的信息可靠性水平不高。企業應提高社會責任報告的可靠性,全面、客觀地披露社會責任績效等關鍵信息,從而保證報告總體對投資者的決策有用性。

【關鍵詞】 社會責任報告; 可靠性; 第三方審驗; 調查問卷

中圖分類號:F234.1 ?文獻標識碼:A ?文章編號:1004-5937(2015)05-0047-05

一、引言

近年來可持續發展和企業社會責任得到全球范圍的重視,在政府、社會大眾的壓力以及企業對自身的嚴格要求之下,許多上市公司披露了社會責任信息,并付出了一定成本。但該信息是否能為利益相關者提供可靠的信息,發揮其有用性是值得探究的問題,社會責任信息的有用性在很大程度上取決于其可靠性和質量。國外學者對此問題進行了相關研究。Hammond and Miles(2004)認為社會責任信息可靠性的評價方法與標準十分缺乏,他們將社會責任信息披露按照預先制定的報告要素特征進行編碼,同時采用問卷調查法,通過實地訪問,讓專業質量評價機構、學者檢查打分,得到社會責任信息披露指數。結果發現,英國4個有代表性的信息質量評估組織構成的專業質量評價者對可靠性的定義比公司更嚴格;標桿和獎勵機制是社會責任披露的重要驅動因素。Sillanp■(1998)提出,鑒于社會責任信息披露的機會主義及欺騙行為的普遍存在,經過鑒證的公司社會責任報告有助于得到利益相關者的信任,提高信息可靠性。Davenport(1978)建議公司社會責任信息報表像財務報表一樣受到獨立審計。通過社會責任信息審計,可以提高企業社會責任信息的可靠性,公司會知道相關的社會責任信息披露標準,也會掌握如何編寫,如何衡量以及哪些是合適的行為和活動指標,哪些不是合適的指標的規范。公司社會責任報告就會具有較少的欺騙性,以向利益相關者提供更加可靠的信息。

目前國內有一部分學者致力于社會責任信息披露質量和可靠性方面的研究,最具代表性的是宋獻中和龔明曉(2007),他們采用內容分析法和信息質量特征的概念框架對我國上市公司會計年報中披露的社會責任信息的質量和可靠性進行了整體評價。此外大部分研究是采用指數法對報告披露狀況進行評價,專門對可靠性進行研究的極少。社會責任信息的可靠性一直以來都是理論界的研究難題。隨著我國對公司社會責任的日益重視,社會責任信息可靠性研究的重要性將日益凸顯。為了更深入地研究我國上市公司社會責任信息披露的可靠性,本文通過分析企業自身在社會責任報告中對可靠性的說明及審驗情況,并通過對企業的問卷調查和訪談探究我國企業社會責任信息的可靠性水平。

二、社會責任信息可靠性的含義

全球報告倡議組織(GRI)2006年發布的《可持續發展報告指南》第三版(G3)對社會責任信息可靠性的定義為:編制報告時使用的信息及各個步驟,其收集、記錄、編排、分析及披露的方式應當可驗證,并可確保信息的質量及實質性。其具體描述為:報告中的信息及數據,應當有內部控制或文件記錄為依據,供編制者以外的個人復核。沒有證據支持的績效,不應在可持續發展報告中披露,除非其為重要信息,而報告應明確解釋一切有關該等信息的疑問。有關證明報告決策過程的方式,應當使主要決定的依據(例如決定報告內容、邊界、利益相關方參與的過程)能夠驗證。在設計信息系統時,報告機構應預先考慮到系統能夠驗證,并作為外部審驗過程的一個環節。

一份可靠的社會責任報告應當首先具備真實性,即報告內容和數據準確無誤,一份錯誤的社會責任報告可能使投資者作出錯誤的決策;其次是所披露報告的中立性,一份報喜不報憂的社會責任信息報告難以讓利益相關者信服其是公允無偏的;最后是可驗證性,由于信息不對稱以及利益相關者的分散性,驗證社會責任報告的成本是較高的。目前,由利益相關者可信賴的獨立的第三方進行驗證是目前國際上解決可靠性問題的一個通行方法。

三、我國上市公司自身對報告可靠性的說明及第三方審驗情況分析

根據研究目的,本文選取600家A股上市公司2010—2012年度社會責任報告樣本,為了使研究更有意義,在選取時傾向于發布獨立社會責任報告的公司或是規模更大的公司,并且傾向于在報告中有對自身社會責任信息可靠性說明的公司,這樣能對相關說明情況研究得更為深入。

(一)社會責任報告中的可靠性說明情況分析

GRI于2006年發布的《可持續發展報告指南》第三版(G3)明確要求,企業發布的社會責任報告開頭醒目處需要說明企業保證報告信息可靠性的方法及措施。我國沒有對企業此方面提出強制要求,所以相關說明情況參差不齊。本部分就企業自身對其社會責任信息的可靠性說明來粗略地評價與衡量企業社會責任的可靠性等級。因此提出假設:在我國相關規范沒有強制要求對其自身社會責任信息可靠性作出說明或是保證的情況下,企業如果能自愿在社會責任報告中對其信息的可靠性進行說明或是保證,那么他們的社會責任信息可靠性要大于那些沒有說明的公司。雖然企業自身對其可靠性的說明不能保證其報告信息是否真的具有可靠性,但鑒于我國衡量社會責任信息可靠性的方法與手段匱乏的現狀,暫且認為,有可靠性說明的企業社會責任報告的可靠性,大于沒有可靠性說明的企業社會責任報告,有詳盡可靠性保證方法說明或由外部審驗來保證其可靠性的報告的可靠性,大于只有一般可靠性說明的報告。

本文將600家樣本企業社會責任信息的可靠性說明分為四個層次,即優秀、良好、一般和沒有。“優秀”的可靠性說明是既對報告的可靠性進行申明,又陳述了保證信息可靠性的方法和措施或可靠性的驗證方法及結果。例如中國遠洋既對企業自身保證社會責任信息可靠性的方法和措施進行了說明,又請外部第三方進行了信息可靠性方面的審驗,同時對信息可靠性的持續改善進行了保證和申明。其具體表述如下“為保證報告可靠性,中國遠洋創造性提出了建立和運行可持續發展管理體系16步法并建立嚴謹的社會責任報告編制流程和溝通機制,運用18個評審和改進步驟,從指標數據收集、素材收集、報告框架、報告編寫、報告初稿、報告修改、報告送審、內部審核、專家委員會審核、外部審核和相關方溝通全過程完成報告質量控制流程。”“中國遠洋本著對社會負責的態度審慎發布可持續發展報告,并將提高可持續發展報告的可靠性作為改進永恒的主題,不斷完善。”“中國遠洋建立可持續發展報告可靠性和質量保證機制,通過系列的審核、審計、審驗和評價,促進可持續發展報告不斷改進。”“良好”的可靠性說明為對報告的信息可靠性進行了說明,但缺少具體的保證方法及詳細措施。例如中石油、中國中絲、中國人壽、北京銀行等企業在社會責任報告開頭或結尾處申明“本公司董事會及全體董事保證本報告內容不存在任何虛假記載、誤導性陳述或重大遺漏,并對其內容的真實性、可靠性和完整性承擔個別及連帶責任”,但缺乏具體的保證措施和方法。“一般”則是指社會責任報告中可靠性說明陳述不明確的企業。例如中國鋁業的“報告使用數據來自公司正式文件和統計報告”或如神華集團的“本報告所引用2011年的數據為最終統計數,如與年報有差異以年報為準”等對其信息可靠性陳述模糊而不明確的說明。“沒有可靠性說明”則是指企業社會責任報告中沒有任何關于報告可靠性的說明。

從表1可以看出,我國上市公司社會責任報告可靠性說明差異很大。1.5%的企業為“優秀”;16.17%的企業為“良好”;28.17%的企業為“一般”;54.16%的企業則沒有任何關于報告可靠性和編制依據的說明。

本文還統計了各組企業資產對數的平均數(見表1),結果顯示,可靠性說明好的企業資產規模明顯大于可靠性說明較差的企業。

(二)第三方審驗情況分析

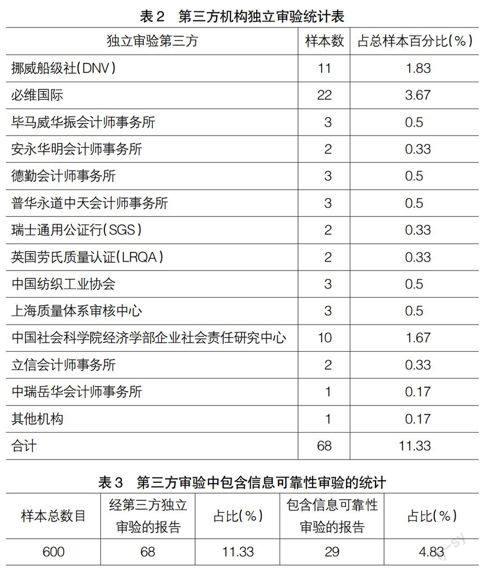

筆者對上市公司社會責任報告的第三方審驗及鑒證進行了統計和分析。從表2可看出,本文選取的600家樣本中有68家經第三方機構獨立審驗,僅占11.33%。14個社會責任報告審驗機構包括一些國際認證機構、會計師事務所和行業協會等。

還有些企業有第三方專家的證言和評價,但本文對此類專家評價不做統計與分析,因為一般情況下他們無法對企業社會責任信息是否真實可靠發表意見。本文對第三方審驗和鑒證報告是否包含對信息可靠性進行分析作了統計。具體統計見表3。

從表3中可以看出,由于第三方機構提供的審驗服務不同,或是企業自身的原因,68家企業中只有29家對社會責任信息的可靠性進行了分析,在這29家企業中,第三方獨立審驗機構提供的服務也不盡相同。例如,挪威船級社(DNV)提供專門針對社會責任信息可靠性的審驗服務,把可靠性分為四個級別:優秀、良好、一般和不合格,對企業社會責任信息的各個生產環節都有著嚴格的評估;必維國際則是對社會責任信息編制人員進行采訪和監督,通過一系列標準流程得出社會責任報告是否具有可靠性,不劃分可靠性的級別;普華永道、瑞士通用公證行(SGS)、畢馬威華振、德勤、安永、立信、中瑞岳華則不單獨對社會責任信息可靠性作出評價,而是表述“社會責任報告沒有在任何重大方面不公允”。

四、我國上市公司社會責任信息可靠性的實際調研分析

本次調查問卷和實地訪談的主要目的是從側面調研我國企業社會責任信息的可靠性,以在網上發放調查問卷為主,實際走訪部分企業為輔的調研方式進行,調查問卷的問題設置巧妙地避開了諸如“你公司社會責任報告是否具有可靠性”這樣粗魯直接并且無效用的問題,而是采用從側面詢問企業社會責任信息的生產過程和原始出處是否可靠等問題,并且問題的設置參照了GRI指南第三版中的可靠性測量標準。

(一)問卷設計和分析方法

本次調查問卷的設計包括導言和正文兩個部分。論文結構屬于半結構式,介乎于結構式和開放式兩者之間,問題包括兩種類型:封閉性問題和開放性問題。正文的內容包括受試者的背景信息和企業社會責任信息可靠性的調查,問卷題型包括是非題、多選題、主觀開放型題等。問題主要根據GRI《可持續發展報告指南》第三版中關于社會責任報告信息可靠性部分綜合考慮,提煉分析出14個能夠從側面反映信息可靠性的問題,研究社會責任報告中信息生產的各個流程是否具有可靠性,具體的數值如何得來,由什么部門進行詳細的統計并上報等。

為了確保問卷具有較高的信度和效度,本文先隨機選擇20個樣本對受試者進行了一次問卷調查,并與一些受試者進行面對面的溝通交流,然后請受試者幫助對不易理解的問題進行了修改和調整,并對預測的試卷進行了統計與基礎分析,最后完成問卷的設計。在保證問卷準確無誤的情況下,再用最終的問卷選擇130個樣本進行了第二次調查。調查對象主要為企業社會責任報告的編制部門或是負責人,所選擇的公司均為我國A股上市公司,選擇樣本時更傾向于規模較大且獨立發布社會責任報告的公司。另外,還針對問卷中的一些問題,選擇部分受試者進行了實地訪談。

(二)調查問卷結果分析

1.問卷回收情況

此次問卷調查是在第三部分已收集的樣本公司的基礎上,采用電子郵件傳送網上調查問卷鏈接(調查派和問卷星)、通過郵件發送電子版調查問卷與發放紙質問卷三種形式,共發放調查問卷150份,回收問卷59份,有效問卷57份,有效問卷總體回收率為38%,回收有效問卷所占比率符合標準。

本次問卷調查的有效回收問卷中,75.44%的受試者為男性,其中年齡在30歲到50歲的為67.46%。受試者擔任的職位情況為,48.09%為社會責任報告編制部門的負責人或工作人員,20.25%為社會責任編制小組,31.66%為企業負責對外的客服人員和其他部門人員。其中,從統計數據中得出,規模較大、社會責任披露指數較高、獨立發布社會責任報告且有第三方審驗或評價的企業問卷回收率明顯高于那些規模較小、社會責任披露指數不高、不獨立發布社會責任報告且沒有第三方審驗或評價的公司,回收率達60.07%。(見表4)

2.社會責任信息的可靠性調查

是否設立單獨的社會責任報告編制部門,由專門人員負責并且按時保質地完成信息的采集和加工工作對社會責任信息的質量和可靠性有影響,獨立的編制部門在一定程度上有助于社會責任報告質量和可靠性的提高。在調研的企業當中有54%的企業沒有專門設置社會責任報告的編制部門,約46%的企業設置了專門的社會責任報告編制部門。可見約有一半以上的企業付出足夠的成本和人力在社會責任信息的編制和采集上,社會責任報告的質量有一定的保障。例如中遠洋這樣的企業設有專門的社會責任報告編制部門,此部門人員的主要職務就是收集信息、編制報告。別的企業為了節省成本,以及保證各個部門的全力配合,一般會組成一個類似“編制報告委員會”的臨時部門,這些成員的構成一般由公司各個部門的中層以上干部組成,即主要職務不是編制報告,而是各部門的內部事務,等到特定時期組成這樣一個小組來負責當期的年度信息采集以及發布報告,這樣就能保證各個部門的全力配合,因為小組中有各部門的管理者。

企業是否建立明確的社會責任信息組織管理體系對信息的質量和可靠性有重要影響。由于企業社會責任報告的信息收集涉及到眾多的部門,因此需要建立起一個清晰的組織管理體系,才能確保社會責任信息的采集、處理及報告的可靠性。在調研訪談的企業中,有88%的企業沒有自己的社會責任信息組織管理體系,且從調查問卷開放性問題的結果可以看出,愿意透露其社會責任組織管理體系的企業少之又少。只有中國遠洋為了保證其社會責任信息的可靠性,提出了建立和運行可持續發展管理體系16步法并建立嚴謹的社會責任報告編制流程和溝通機制,運用18個評審和改進步驟完成報告質量控制流程。中國遠洋完善的社會責任組織管理體系體現在它的社會責任報告中,其社會責任報告披露指數達到0.84的高分。不過從調研統計可以看出,我國大部分企業在社會責任組織管理體系方面還是處于較低甚至是空白的水平。

企業的社會責任報告中涵蓋了部分預測數據,“預測”即意味著有不準確的可能性,所以研究報告預測數據也是研究報告是否準確可靠的一個關鍵部分。G3中規定,報告信息應足夠準確和詳盡,供利益相關方評估報告機構的績效,保證其報告的可靠性。對經濟、環境、社會主題及指標的預測可以不同方式說明,從定性回應到詳細的定量衡量。確定可靠性的特征應因不同信息的性質及使用者而異,如定性信息的可靠性主要取決于機構在適當的報告邊界內展示信息的清晰度、詳盡度及平衡度,而定量信息的可靠性還可能取決于收集、編排及分析數據所用的具體方法。報告應當達到何等程度的可靠性,部分取決于信息既定的用途。

調查結果顯示,在調查的企業當中有72%的企業社會責任報告中含有預測數據,只有28%的社會責任報告不含預測性的數據。企業的活動對社會的影響難以計量,通常需要進行預測。鑒于此,筆者通過開放性的問題來調查企業如何保證其預測數據的可靠性。在參與調查的企業中,對本問題的回答大部分采取了模糊的態度,如有的企業這樣回答:“本公司的預測數據都是基于往年度的實際結果和專家的分析而得出的,具有可靠性”;有的企業則采取回避的方式來回答:“預測數據的可靠性不便于準確評估”或是“本報告的預測數據都是基于公司內部正式文件和統計而得出的,對其可靠性無法給予確切保證”;還有許多企業對本開放性問題沒有作答。從結果可以看出,企業對預測數據的可靠性把握不大。

當企業在披露社會責任信息時,會遇到部分不太確定的信息和數據,但此部分數據G3中明確規定企業需要披露,所以編制人員在決定如何在報告中披露此項信息也是評估此報告是否具有可靠性的一個至關重要的方面。G3中規定企業應該確保報告披露的信息可以驗證,以確定報告內容是否真實可靠,保證報告信息適當地應用了報告原則。報告中的信息及數據,應當有內部控制或文件記錄為依據,供編制者以外的個人復核,保證其可靠性。沒有證據支持的績效,不應在可持續發展報告中披露,除非其為重要信息,而且報告應明確解釋一切有關該等信息的疑問。因此,當編制人員在編制報告時遇到不確定的信息時,如果此信息是G3中強制要求披露的,那么應該盡量核實清楚以后再作披露;如果此信息不是G3中規定強制披露的,并且無法確定其可靠性,那么為了保證報告的可靠性,應該選擇不給予披露;如果編制人員在不確定其報告中數據的可靠性和準確性時,選擇大概披露或是臆測披露此部分信息,都會影響到報告的可靠性。

調查結果顯示,當企業遇到不確定信息和數據時,只有14%的企業選擇不披露該項信息,44%的企業選擇大概披露該信息,而32%的企業選擇核實清楚以后再披露,10%的企業選擇其他方法。而G3指南中明確要求,除非此項信息非常重要,否則編制人員在遇到不確定信息時禁止披露。綜上所述,只有14%的企業遵守了G3指南的要求。

五、研究結論

本文通過研究企業社會責任報告自身的可靠性說明、報告的第三方審驗情況,并運用調查問卷、實地調研以及和企業相關人士訪談的方法,探究了我國企業社會責任信息的可靠性水平。通過分析數據得出:我國企業社會責任信息的可靠性水平有待提高。從企業自身來看,對社會責任信息可靠性進行詳盡說明、就報告的可靠性提供保證的企業不多,但我國規模較大的企業還是獨立發布了社會責任報告,并且為保證其可靠性付出了一定的成本。從外部審驗來看,600家樣本公司中只有68家企業的社會責任報告經第三方機構獨立審驗,與國際平均水平40%還有不小差距。從審驗報告看,68家經第三方機構審驗的報告中只有29家包含了信息可靠性方面的審驗,可見我國社會責任報告審驗中也很少涵蓋可靠性的審驗,一是由于信息可靠性難以鑒定;二是由于企業在社會責任信息方面付諸的成本還明顯不夠。最后本文通過調查問卷和實地訪談的方式調研了我國企業社會責任信息的可靠性,調查問卷的問題設置巧妙地從信息采集和生產環節入手,探究企業社會責任信息從原始采集生產到最后登報披露的各個環節是否準確可靠。研究得出,信息的各個生產流程的可靠性還有待提高,可靠性水平無法保證即無法保證社會責任報告的決策有用性。

隨著經濟全球化的發展,投資者將越來越多地關注和使用企業的社會責任信息,為其投資決策提供支持和依據。因此,可以通過加大政府和社會公眾對社會責任的關注以及提高社會責任的披露質量,最終得以提高社會責任信息的可靠性。

【參考文獻】

[1] 保羅B.W.米勒,保羅R.班森.高質量財務報告[M].閻達五,等譯.北京:機械工業出版社,2004.

[2] 鐘宏武.中國企業社會責任報告編寫指南[M].北京:經濟管理出版社,2009.

[3] 劉駿.會計信息質量研究.[M]北京:中國財政經濟出版社,2005.

[4] 宋獻中,龔明曉.社會責任信息的質量與決策價值評價——上市公司會計年報的內容分析[J].會計研究,2007(2):37-43.

[5] 吳丹紅,楊元.企業社會責任信息披露主體、質量和行為特征研究[J].會計之友,2014(29):19-13.

[6] 李正,向銳.中國企業社會責任信息披露的內容界定、計量方法和現狀研究[J].會計研究,2007(7):3-11.

[7] 黎精明.關于我國企業社會責任會計信息披露問題的研究[J].武漢科技大學學報(社會科學版),2004(3):8-13.

[8] 李多,吳永立.社會責任與企業財務績效關系的實證研究——基于石化行業上市公司數據分析[J].會計之友,2014(33):46-49.

[9] Shameek Konar; Mark A.Cohen. Does the Market Value Environmental Performance?[J].The Review of Economics and Statistics,2001,83(2): 281-289.

[10] Bowan,Edward H.Strategy,Annual Reports and Al-

chemy[J].California Management Review,1978,20(3):64-71.

[11] Sillanp■ M.The Body Shop Values Report-Towards Integrated Stakeholders of Auditing[J]. Journal of Business Ethics,1998,17 (13):1443-1456.