基于作業成本法的高校教育成本計量研究

2015-03-09 08:39:41王朋余思明

會計之友 2015年5期

王朋 余思明

【摘 要】 按照一定的比例將科研成本計入高校教育成本,運用作業成本法對某高校的教育成本進行了全面核算,計算出該校教育學院生均成本,豐富了運用作業成本法核算高校教育成本的理論和實踐研究。

【關鍵詞】 高校教育成本; 科研成本; 作業成本

中圖分類號:G647.5 ?文獻標識碼:A ?文章編號:1004-5937(2015)05-0082-05

一、引言

作業成本法是1992年由Cooper and Kaplan提出的,目的是更好地核算制造企業的生產成本,它將企業所消耗的資源與所從事的作業聯系起來,分析出有效的作業,剔除無效的作業,從而提高資源利用效率。鑒于作業成本法的優良特性,它的運用已經推廣到許多領域,不過國外學者很少運用作業成本法核算高校教育成本,這主要與外國高校的管理體制有關;而國內公立高校的現行管理體制,更適合用作業成本法來核算成本。李強等(2012)、肖玲芳(2013)和劉悅(2014)從理論上對此進行了討論,楊世忠(2012)則針對高校部分成本進行了數據核算。另外,運用作業成本法核算高校教育成本時,考慮不考慮科研成本?如果考慮,考慮多少比例?在學術界一直存在分歧。肖玲芳(2013)、劉悅(2014)等認為高校的科研經費與教學活動無關,運用作業成本法分析時不應考慮科研經費;劉霞玲(2014)卻在運用作業成本法分析時將科研經費全部計入高校教育成本。

本文認為,隨著高等學校的快速發展,目前教育成本核算使用的收付實現制方法已經很難適應學校財務管理的需要。根據高校教育活動多的特點,有針對性地設計出一套核算高校教育成本體系是必要的(Corina et al.,2013),而作業成本法不失為一種良好的選擇。針對現有運用作業成本法核算高校教育成本的研究很少全面分析成本構成,以及對科研成本計入與否、計入多少分歧,本文以科研費用的30%計入高校教育成本(王道琴,2002),并依據高校部門劃分相應的作業中心,確定這些作業中心中的增值作業,運用作業成本法全面核算了廣州市某高校的教育成本,豐富了運用作業成本法核算高校教育成本的理論和實踐研究。本文認為引入作業成本法分析高校教育成本為以后分析增值作業奠定基礎,從而構建了一個更加科學和完善的計量體系。

二、作業成本法下高校教育成本的計量體系

(一)確定高校資源

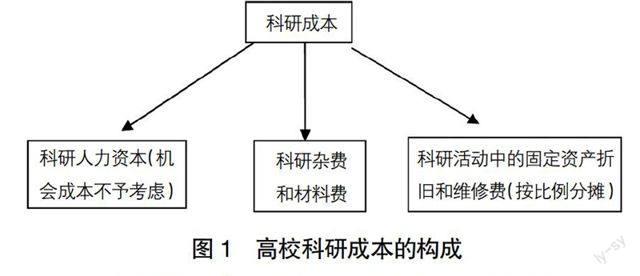

高校教育成本應該包括與教學活動相關的直接成本和間接成本,直接成本是指能夠直接計入到學生身上的成本,而間接成本則需要依據一定的分配比例進行分配。與學生教學活動無關的成本包括機會成本、學校的其他社會活動所帶來的成本及其他不應計入高校教育成本的成本。國家發改委2005年公布的《高等學校教育培養成本監審辦法》(試行)中將我國高校教育培養成本分為人員支出、公用支出、對個人和家庭的補助支出和固定資產折舊四部分。根據作業成本法和我國高校教育使用費的情況需要剔除的費用有離退休費、對個人和家庭的無償性補助支出及用于校辦企業的支出等,這些活動與學生的培養無關。而目前對于科研經費的處理有兩種方法,一是直接計入教育成本;二是不計入教育成本。實際上不管是橫向科研經費還是縱向科研經費,都由三部分構成,具體見圖1。

本文認為高校教師的科研活動與學生的活動有一定相關性,但是在實際處理中,又很難區分哪些科研成本與教學活動相關聯。為此,參照王道琴(2002)將科研經費按照30%的比例計入到高校的教育成本。

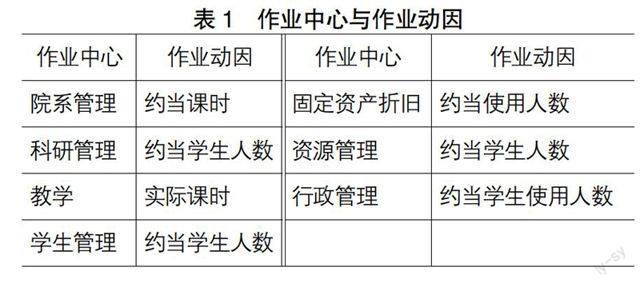

(二)確定高校作業、作業中心與作業動因

我國高校的組織機構是平行的關系,并不是所有部門的活動都與學生的教育有關,如紀監部門、附屬中學等。剔除這些與教學活動無關的作業,然后將高校有關部門活動的作業劃分為主要作業以及支持作業,并分類歸入到各項作業中心。主要作業中心包括院系管理、科研管理和教學;輔助作業中心包括學生管理、行政管理、資源管理及固定資產折舊等,這些作業都與學生的教育密切相關。其中科研管理的作業主要包括:與科研有關的使用固定資產作業,與科研有關的耗水、耗電、實驗作業以及與科研有關的材料耗用作業等。

將成本分攤到學院或學生身上之前,需要確定各作業的作業動因,本文的作業動因劃分詳見表1。

三、劃分資源動因,將資源分配至作業中心

資源動因是資源分配至作業中心的依據,(李強等,2012;楊世忠等,2012;肖玲芳,2013)將資源動因分為三種:(1)終結資源動因。該資源耗費能夠直觀地確定被某一特定對象消耗,將其直接歸集到成本對象中去,在高校教育成本中表現為學生困難補助、助學費、實習費以及特別日期的生活補貼。(2)直接計入作業成本作業專屬資源動因。該動因的依據原則是作業消耗資源,如果某項資源能夠直接地確定為被某項作業所消耗,可將該資源直接計入該作業成本庫,如招生費、考試費等。(3)混合資源動因。即某項資源在消耗開始時就呈現出混合的狀態,需要采取適當的量化依據將其分配到各個作業,比如水費、電費等。高校具體的資源項目及資源動因詳見表2。

因為終結資源動因可以直接分配到對象上去,這里需要歸集的是非終結資源,根據動因對其所消耗的資源進行分配,將其分到各個作業中心,計算過程中用到的公式有:(1)資源動因分配率:為了將資源歸集到各成本庫或作業中心去,需要先計算資源動因分配率,然后依據分配率計算各個作業中心應該歸集多少資源,某資源動因分配率=所有作業中心消耗的該資源/各作業中心消耗該資源動因的總量;(2)某作業中心應歸集的某項資源=該作業中心耗用的該項資源的成本動因量×資源動因分配率;(3)某作業中心消耗的總資源=Σ該作業中心應分配的某項資源。資源歸集到作業中心的操作詳見表3。

依據作業動因將作業中心各作業消耗的資源直接分配至成本對象,詳見圖2。

四、作業成本法核算某高校教育成本

本文以廣州市某綜合性大學為例,運用作業成本法核算該校教育成本。

(一)確定約當系數及約當數

因為高校不同層次的學生所學習的復雜程度和學習的深入程度不同,各個學生所耗費的資源也不同,引入約當教師人數和學生人數。按照目前財政撥款常用的方式,學生按照本科生約當系數為1、碩士生和博士生約當系數分別為2和3計算;教師按照講師及以下職稱約當系數為1,副高和正高約當系數分別為2和3計算。2013年該校學生數為28 113人,其中本科生25 500人、碩士研究生2 540人、博士研究生73人,即約當學生人數=25 500+2 540×2+73×

3=30 799(人);教師總人數1 342人,其中中級人員及以下人員337人,副高級人員520人,正高級人員273人,即約當教師人數=337+520×2+273×3=2 192(人);教學輔導員55人,教學管理人員196人,學生管理人員188人,行政人員948人。學校2012—2013年度總課時量為963 500課時,其中本科生805 000課時,碩士研究生200 020課時,博士研究生58 ?480課時,約當課時=805 ?000+200 ?020

×2+58 ?480×3=1 380 480。

(二)確定高校耗費資源金額

在確定高校資源之前首先需要按照前文提到的資源歸集辦法,剔除與高校教育成本無關的資源耗費;然后進行調整,得到高校教育成本支出,具體見表4。

表4中的教育支出費用都是根據該校的明細支出表調整而來的,可以看出該校的其他工資所占人員經費比重較大,這是由于該校對人員經費的定義不同所造成的,但是不影響本文的分析結果。

根據2014年《高度學校會計制度》的要求高校必須虛提折舊。為了加強固定資產的合理使用與管理,更好地對教育成本進行核算,本文假設房屋建筑物使用年限為30年,教學儀器設備使用年限為10年,一般設備使用年限為20年,固定資產不設殘值率。該校的具體計提方式見表5。

傳統的做法認為高校的科研成本不應計入高校的教育成本,但是高校的部分科研能夠提升教師的教學質量,教學質量的提高能夠提升教師對學生的教育,為社會提供高素質的人才。本文將高校的部分科研成本考慮到高校教育成本中,具體做法見表6。

該校科研經費總額=981.3+766.7+214.5=1 952.5(萬元),其中計入高校教育成本的部分參照李淑霞(2005)的做法將科研經費按照30%比例計入到高校的教育成本,因此該校科研經費應劃入教育成本的部分=1 952.5×30%=588.75(萬元)。

(三)依據資源動因將費用分配至作業中心

1.直接計入相關作業中心

按比例分攤后的科研費用588.75萬元可以直接計入科研管理作業中心,固定資產折舊12 755.32萬元可以直接固定資產折舊作業中心。修繕費直接計入資源管理作業中心。

2.其他費用依據資源動因分配至各作業中心

將資源動因分配至作業中心,首先需要明確作業中心消耗哪些資源,做到誰消耗誰承擔的原則,該校的資源分配具體見表7。

(四)作業動因將作業中心費用分配至各學院

由于各個學院分配方法相同,本文以教育學院為例,將費用分配到該學院。2012—2013學年該學校教育學院本科生962人,碩士215人,按照約當比例該學院約當學生人數=962+2×215=1 392(人)。除此之外該學院總課時為100 050,其中本科生88 320課時,碩士11 730課時,同樣對該學校采取約當課時=88 320+

11 730×2=111 780。計算學院生均教育成本,將作業中心的成本費用分配至各學院時按照作業動因進行分配,本文中主要作業動因有實際課時、約當課時、約當學生人數和實際學生使用人數。首先計算出作業動因分配率,作業動因分配率=某作業中心消耗的該資源/各作業中心消耗該作業動因的總量;然后依據作業動因分配率算出教育學院該作業中心所耗費的資源,教育學院該作業中心應歸集的某項資源=該作業中心耗用的該項資源的作業動因量×資源動因分配率;最后將教育學院各個作業中心所耗費的資源求和,得到教育學院生均教育成本,該校教育學院共花費教育成本3 801.375萬元,進一步核算教育學院人均生均教育成本=38 013 750/

1 392=27 308.7(元)。教育學院各作業中心所耗費資源情況詳見表8。

五、結語

以上按照30%的比例將科研成本計入高校教育成本,運用作業成本法對某高校教育學院的教育成本進行了全面核算,計算出該學院2012—2013學年度生均成本為27 308.7元/人。類似的,不難計算其他學院學年度生均成本,從而得知全校學年度的生均成本。

考慮到該校教育學院本科生學費和住宿費合計為5 780元/生·學年,可見學院實際培養成本與學費和住宿費合計之間差額相當大,反映學校學費補償機制以及財政加大教育投入的必要性。

利用這些結果,學校就可以發現各個學院所消耗的資源情況,改善資源效率低的作業,提高資源利用效率;也可與其他高校及其相關專業進行生均成本比較研究,分析差別原因,提出降低生均成本的目標措施。物價主管部門可以根據生均成本及其變化修訂學生學費標準。教育主管部門和財政部門也可以參考這些結果規范和修訂生均教育撥款。

【參考文獻】

[1] Cooper and Kaplan.Activity-Based Systems:Measuring the Costs of Resource Usage[J].Accounting Horizons,

1992(3):45-67.

[2] 李強,王智寧,關艷民.基于作業成本法的高校學生培養成本計量研究[J].財務與金融,2012(6):22-26.

[3] 肖玲芳.基于作業成本法的高校教育成本核算[J].財會通訊,2013(3):93-95.

[4] 劉悅.作業成本法在高校教育成本核算中的應用研究[J].會計之友,2014(11):114-123.

[5] 楊世忠,許江波,張丹.作業成本法在高校教育成本核算中的應用研究——基于某高校成本核算的實例分析[J].會計研究,2012(4):14-19.

[6] 劉霞玲.運用作業成本法構建高校全成本核算體系[J].財會月刊,2014(1):21-24.

[7] Ioan's Corina,Tutu Anca,Gruiescu Mihaela.The cost of education in the university environment Model of calculation[J].Procedia-Social and Behavioral Sciences,2013 (83):702-705.

[8] 王道琴.高等院校教學和科研成本費用核算及效益評價研究[D].天津工業大學碩士學位論文,2002.

[9] 國家發展和改革委員會.高等學校教育培養成本監審辦法(試行)[S].2005.