股權結構、董事會特征與控股股東代理成本

2015-03-11 06:29:57余瑤朱和平

會計之友 2015年3期

余瑤 朱和平

【摘 要】 文章利用我國江浙民營上市公司2008—2012年的數據,檢驗了股權結構和董事會特征對控股股東代理成本的影響。結果發現:股東之間的制衡、董事和總經理的兩職分離有利于降低控股股東代理成本;控制權與現金流權的分離程度、董事會規模與控股股東代理成本負相關;董事會的獨立性與控股股東代理成本不相關。

【關鍵詞】 控股股東代理成本; 股權結構; 董事會特征

中圖分類號:F276.6 文獻標識碼:A 文章編號:1004-5937(2015)03-0048-03

一、引言

在我國上市公司中,控股股東與中小股東之間存在嚴重的代理沖突。唐宗明、蔣位(2002)對大股東侵害度進行國際比較后發現,我國上市公司大股東侵害程度與印尼相近,遠高于日本和英美等發達國家。王俊(2005)認為,中國上市公司對大股東的約束機制存在缺陷,大股東可以低成本獲得私人收益,從而導致了大股東侵害中小股東利益的現象。余明桂、夏新平、潘紅波(2009)研究發現中國有70.54%的上市公司存在控股股東,并且這些公司的市場價值平均值和中位數都顯著低于那些沒有控股股東存在的公司。他們進一步研究發現我國上市公司的控股股東代理成本平均值高達13%~24%。陳旭、熊小舟(2009)發現大股東與中小股東之間的權利不對等、監督成本和收益不對等以及控制權與收益權相分離和信息不對稱賦予了大股東侵占動機,并認為這種利益沖突會導致公司價值下降、公司投資決策的非效率以及公司規模的非效率。

本文通過股權結構和董事會特征來研究控股股東與中小股東之間的代理問題,補充了控股股東代理成本的相關研究,對尋找抑制控股股東代理行為的公司治理模式起到一定的幫助作用。

二、文獻回顧與理論假設

(一)股權結構與控股股東代理成本

在許多上市公司中,控股股東利用金字塔持股、交叉持股等方式對上市公司進行控制,控股股東的控制權大于現金流權。只要獲取的私有收益能彌補因現金流權對其造成的損失,控股股東就會選擇利用各種方式轉移資源。所以當控股股東擁有的控制權和現金流權不對等時,他們就有很強的能力和動機攫取控制權私有收益。在我國民營上市公司中,金字塔持股結構普遍存在(楊興君、宗長玉、江藝,2003),控股股東的控制權與現金流權普遍不對等。

因此本文提出假設1:兩權分離度與控股股東代理成本呈正相關關系。

Jensen and Meckling(1976)等發現,在股權相對分散的公司,代理問題主要表現為股東與管理者之間的代理沖突。然而在世界范圍內,大部分公司呈現股權相對集中的狀態,控股股東與中小股東之間的代理問題成為公司治理的主要問題(Zingales,1994;La Porta等,1999)。具體表現為控股股東利用其對公司的控制權,通過各種手段向外轉移公司資源,對中小股東的利益進行侵占。一般來說,當公司的股權狀態表現越為集中,公司的實際控制人對公司的控制能力就越強,對中小股東利益進行侵占的能力也越強。如果公司的其他股東持股比例足夠大,達到與控股股東進行抗衡的地步,就能在一定程度上影響控股股東的控制力,抑制控股股東對中小股東的侵占行為。因此本文提出以下假設:

假設2:股權集中度與控股股東代理成本呈正相關關系。

假設3:股權制衡度與控股股東代理成本呈負相關關系。

(二)董事會特征與控股股東代理成本

在我國民營上市公司中,控股股東指定董事會成員的現象非常普遍,由控股股東指定的董事會成員,一般都是控股股東的共同利益者,在公司的決策和運作中直接以控股股東的意愿行事,中小股東的利益得不到保障。所以,董事會的規模并不是越大越好。董事會的規模越大,董事會的決策效率反而越低,控股股東對董事會進行控制的可能性越大。

因此本文提出假設4:董事會的規模與控股股東代理成本呈正相關關系。

大多國外學者的研究認為獨立董事制度有利于股東利益的保護(Millsteinetal,1997;Authur,2001),但大多國內的研究認為我國的獨立董事制度形式大于實質,獨立董事的治理作用還沒有充分地發揮出來,獨立董事對控股股東的侵占行為沒有起到顯著的抑制作用(余明桂、夏新平,2004;扈文秀、介迎疆,2013)。

因此本文提出假設5:獨立董事比例與控股股東代理成本無顯著關系。

董事會成員與總經理由一人兼任,雖然能加快信息溝通速度,提高經營決策效率,但是不利于雙方保持應有的獨立性,會增大經營風險。在我國民營上市公司中,董事會成員與控股股東關系密切,董事會成員兼任總經理會加強控股股東對上市公司日常經營管理的控制權,不利于中小股東利益的保護。

因此本文提出假設6:董事與總經理的兩職設置狀況與控股股東代理成本呈負相關關系。

三、實證分析

(一)數據來源與樣本設計

本文選用2008年以前上市,存續期間為2008—2012年的江浙民營A股上市公司為研究樣本。為了保證控股股東對上市公司擁有控制權,剔除控股股東投票權小于30%的樣本公司,剔除ST、*ST的公司,剔除金融類上市公司以及數據不全或相關指標出現異常的公司。通過篩選,本文最終確定了71家江浙民營上市公司的五年數據,共計355個樣本數據。本文數據來自色諾芬信息服務公司聯合北京大學國家發展研究院推出的CCER數據庫。數據的篩選和分析分別使用Excel 2013和Spass 19.0。

(二)控股股東代理成本指標設計

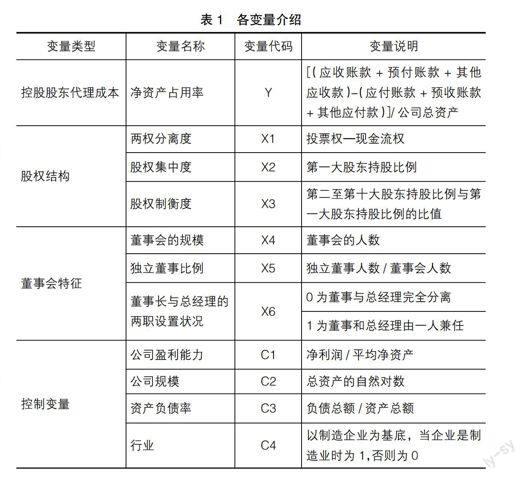

控股股東侵占上市公司以及中小股東利益的方式具有多樣性和隱秘性的特點,很難對控股股東代理成本進行量化。如果控股股東侵占的利益能夠直接度量,那么其他股東勢必會要求對這一部分收益進行分享,這樣就不存在控股股東的侵占行為了。所以在實際研究中,普遍采用間接方法對控股股東代理成本進行度量。實際中,控股股東對上市公司的資金占用主要通過關聯方應收預付款項和其他應收款項體現。考慮到由于侵占行為的隱秘性,很多控股股東的關聯交易并不是直接計入關聯方應收預付款項和其他應收款,所以本文借鑒秦彬、肖坤(2008)和張春流、章恒全(2011)的方法,直接采用資產負債表中的應收預付款項和其他應收款項,并采用凈資產占用率作為控股股東代理成本的度量指標。

凈資產占用率=[(應收賬款+預付賬款+其他應收款)-(應付賬款+預收賬款+其他應付款)]/公司總資產

(三)各自變量與控制變量指標設計

結合主流文獻的研究,本文選取股權結構方面的變量有兩權分離度、股權集中度和股權制衡度。董事會特征方面的變量有董事會規模和獨立董事規模。考慮到董事兼任總經理的情況可能會對控股股東代理成本產生影響,本文將其納入自變量范圍。朱峰、曾五一(2002),李增泉等(2004),楊淑娥、王映美(2008)等研究發現公司盈利能力、公司規模和資產負債率都對控股股東(大股東)侵占行為產生影響,因此本文將這3個變量以及行業變量設為控制變量。具體如表1。

(四)實證分析

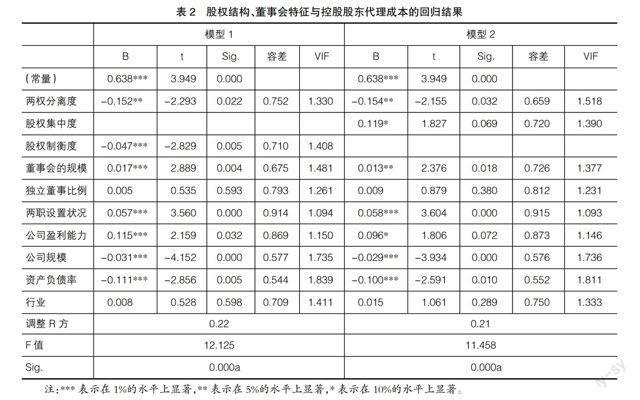

通過相關分析發現股權制衡度和股權集中度相關系數超過0.5,二者之間存在較嚴重的共線性,所以將這兩個變量分開,構建兩個模型來探討股權結構、董事會特征對控股股東代理成本的影響。

Y1=a+a1X1+a2X2+a4X4+a5X5+a6X6+a7Z1+a8Z2+a9Z3+a10Z4 (模型1)

Y2=a+a1X1+a3X3+a4X4+a5X5+a6X6+a7Z1+a8Z2+a9Z3+a10Z4 (模型2)

一般認為,如果容差小于0.5,膨脹系數大于2時,自變量間的自相關可能性就很大。模型1和模型2的容差均分布在0.5—1之間,VIF均小于2,說明將股權制衡度和集中度分別納入模型以后,自變量之間已經不存在多重共線性,可以同時進行回歸分析。回歸結果如表2。

從表2可以看出,兩個回歸方程調整后的R方分別為0.22和0.21,說明公司治理各變量能解釋凈資產占用率20%以上的變化,解釋性比較好;兩個回歸方程的F值分別為12.125和11.458,對應的Sig.值均為0.000,小于0.01,說明兩個模型均在0.01水平上顯著。在6個自變量與4個控制變量中,除了獨立董事比例與行業以外,其他變量都對控股股東代理成本產生顯著影響。

1.股權結構與控股股東代理成本的關系

股權結構中,兩權分離度與控股股東代理成本在5%的水平上呈顯著負相關關系,假設1不成立,這與萬叢穎、張楠楠(2013)的研究結論一致。可能是因為本文研究的樣本為存在控股股東的江浙民營上市公司,在這些公司中,隨著控股股東投票權達到30%以上,控股股東的現金流權也達到了一個相對較高的水平,這時候即使控股股東投票權與現金流權的差距加大,控股股東獲取的私有收益也不能完全彌補因其擁有的現金流權造成的損失,控股股東反而會減少對上市公司的資源侵占行為。股權集中度與控股股東代理成本正相關,顯著水平為10%,假設2成立,說明隨著第一大股東持股比例的增加,控股股東對上市公司的控制能力增強,有更強的能力對上市公司和中小股東進行侵占。股權制衡度與控股股東代理成本呈顯著負相關關系,假設3成立,說明隨著其他股東對第一大股東制衡能力的加強,控股股東侵占公司資源的行為得到抑制。

2.董事會特征與控股股東代理成本的關系

董事會特征中,董事會規模與控股股東代理成本顯著正相關,假設4成立,說明更大規模的董事會不但不能起到一定的治理作用,反而會加劇控股股東對上市公司的侵占行為。我國江浙民營上市公司大多為家族企業,為了強化控制權,作為控股股東的家族成員往往在董事會席位中占有很大比例,這就導致董事會的決策實際上是控股股東的意志體現,所以董事會的規模越大,反而越有利于控股股東加強對上市公司的控制,導致代理成本增加。獨立董事比例與控股股東代理成本不相關,假設5成立,這與部分國內文獻研究結果一致,說明在我國江浙民營上市公司中,獨立董事制度并沒有發揮應有的治理作用。董事和總經理兩職設置狀況與控股股東代理成本顯著正相關,假設6成立,說明董事會成員與總經理完全分離能保證雙方獨立性,避免權力的集中,減少財務風險,所以有利于減少控股股東代理成本。

3.控制變量與控股股東代理成本的關系

控制變量中,除了行業因素以外,其他3個都與控股股東代理成本顯著相關,說明控股股東代理成本的行業差距比較小。公司盈利能力與控股股東代理成本顯著正相關,說明隨著上市公司盈利能力的增強,控股股東會加強對上市公司的資金占用來謀取個人私利。公司規模和資產負債率與控股股東代理成本顯著負相關。一般來說,公司規模越大,公司的治理能力越強,也越容易受到公眾和監管部門的關注,對控股股東的約束作用越大。公司的負債率越高,債權人對公司的監督越積極,控股股東受到企業內部資不抵債的威脅和外部債權人監督的壓力,會主動減少其代理行為。

四、結語

本文以江浙71家民營上市公司2008—2012年的數據為研究樣本,實證研究了股權結構和董事會特征與控股股東代理成本之間的關系。最終得出如下結果:(1)江浙民營上市公司控股股東控制權與現金流權兩權分離程度與控股股東代理成本負相關;(2)股東之間的制衡能顯著降低控股股東代理成本;(3)董事會規模越大,控股股東代理成本越嚴重;(4)獨立董事比例與控股股東代理成本沒有顯著相關性,說明我國民營上市公司獨立董事制度沒有發揮應有的治理作用;(5)董事和總經理兩職分離有利于降低控股股東代理成本。

實證結果表明,我國江浙民營上市公司的股權結構和董事會特征能對控股股東代理問題產生顯著的影響。為了緩解控股股東與中小股東之間的代理沖突,保護廣大中小股東的利益,上市公司應該加強其他股東對控股股東的制衡作用,警惕過大的董事會規模,注意董事與總經理兩職的完全分離,防止兩職由一人兼任的情況出現。●

【主要參考文獻】

[1] 唐宗明,蔣位.中國上市公司大股東侵害度實證分析[J].經濟研究,2002(4):44-50.

[2] 王俊.委托代理理論視角下大股東侵害行為的機制分析[J].管理現代化,2005(3):8-19.

[3] 余明桂,夏新平,潘紅波.控股股東與小股東之間的代理問題[J].管理評論,2009,19(4):3-12.

[4] 陳旭,熊小舟.中國上市公司大股東與中小股東利益關系分析[J].經濟研究導刊,2009(21):71-72.

[5] 余明桂,夏新平.控股股東、代理問題與關聯交易:對中國上市公司的實證研究[J].南開管理評論,2004,7(6):33-38.

[6] 扈文秀,介迎疆.監事與獨立董事激勵對兩類代理成本影響的實證研究[J].預測,2013(3):46-50.

[7] 秦彬,肖坤.我國上市公司股權結構對股權代理成本影響的實證研究[J].中國軟科學,2008(2):109-114.

[8] 張春流,章恒全.產權性質、代理沖突與股權治理效應[J].南京社會科學,2011(4):29-36.