公允價值變動損益列報問題探析

2015-03-11 06:29:57鐘輝利付嬈劉萌

會計之友 2015年3期

鐘輝利 付嬈 劉萌

【摘 要】 現(xiàn)有公允價值列報存在誤導(dǎo)利益相關(guān)者對公司價值的判斷、可能導(dǎo)致利潤的大幅波動、容易成為利潤操縱的對象以及增加計算當(dāng)期應(yīng)交所得稅的工作量等問題。對此,提出公允價值變動損益在利潤表中列報的改進意見,使得利潤表能夠以更加清晰的層級列報,且可操作性較強,以提供與決策更加相關(guān)的信息,減少報表粉飾的可能和所得稅計算的工作量。

【關(guān)鍵詞】 公允價值變動損益; 列報; 改進意見

中圖分類號:F231.5 文獻標(biāo)識碼:A 文章編號:1004-5937(2015)03-0072-03

2006年財政部頒布的《企業(yè)會計準(zhǔn)則》引入了公允價值計量屬性。根據(jù)《企業(yè)會計準(zhǔn)則應(yīng)用指南》,公允價值變動計入當(dāng)期損益的利得或損失應(yīng)記入“公允價值變動損益”賬戶,并在利潤表上單獨列示,反映在凈利潤項目中;形成當(dāng)期現(xiàn)金流的公允價值變動損益通過“投資收益”科目進行結(jié)轉(zhuǎn),當(dāng)期沒有形成現(xiàn)金流的損益通過該科目在期末直接轉(zhuǎn)入“本年利潤”。然公允價值變動確認(rèn)的損益作為未實現(xiàn)損益卻和已實現(xiàn)的營業(yè)利潤一同反映在凈利潤中,在列報上存在一些問題。

一、公允價值變動損益列報存在的問題

公允價值變動損益在計量上并沒有問題,對公允價值能夠可靠計量的未實現(xiàn)利得和損失進行確認(rèn)增加了企業(yè)資產(chǎn)和負(fù)債的真實性和動態(tài)性,不僅貫徹了資產(chǎn)負(fù)債觀,給企業(yè)提供了資產(chǎn)和負(fù)債未來經(jīng)濟利益的信息,同時也體現(xiàn)了全面收益觀。

問題在于公允價值變動損益的列報上。國外研究發(fā)現(xiàn)公允價值的不同列報會影響到公司價值判斷(So and Smith,2009),國內(nèi)學(xué)者李增福等(2013)也指出股市的過度反應(yīng)可能和公允價值計量本身無關(guān),卻和公允價值的列報位置相關(guān)。

(一)誤導(dǎo)利益相關(guān)者對公司的價值判斷,不符合會計上的謹(jǐn)慎性原則

公允價值變動損益列報計入凈利潤項目中,確認(rèn)的收益是未實現(xiàn)的利得,沒有現(xiàn)金流作為相應(yīng)的支撐,容易影響到利益相關(guān)者對公司價值的判斷。特別是在近幾年房地產(chǎn)市場迅猛發(fā)展的情況下,由于房價上漲產(chǎn)生的公允價值變動損益會大幅提升企業(yè)的利潤,如果僅根據(jù)凈利潤指標(biāo)作出決策,勢必會誤導(dǎo)報表使用者,使他們信心大增,還可能導(dǎo)致企業(yè)決策者對未實現(xiàn)利潤的提前支出,與謹(jǐn)慎性原則相悖。

(二)可能導(dǎo)致利潤的大幅波動

李增福等(2013)通過實證研究表明,對直接計入利潤表的公允價值變動損益會引起股票市場的過度反應(yīng)。因為公允價值變動損益屬于損益類科目,產(chǎn)生的未實現(xiàn)利得和損失均要在凈利潤中反映。如果資產(chǎn)的價格波動較大,相應(yīng)價格的波動對利潤波動的貢獻就越大,特別是交易性金融資產(chǎn)和以公允價值進行后續(xù)計量的投資性房地產(chǎn),它們的價格波動大,變化快,如果其公允價值變動反映在凈利潤中很容易導(dǎo)致利潤的大幅波動。

(三)容易成為利潤操縱的對象

按照目前的列報方式,公允價值變動損益形成的未實現(xiàn)損益反映在凈利潤中容易助長利潤操縱的行為。就采用公允價值后續(xù)計量的投資性房地產(chǎn)而言,房地產(chǎn)市場價格飛速上漲,公允價值在確認(rèn)上本身就存在操作空間,加之公允價值的波動會直接反映在利潤表上,擁有較多投資性房地產(chǎn)的上市公司在會計報表上會出現(xiàn)巨額未實現(xiàn)利潤,別有心機的管理者就可以利用公允價值變動損益進行盈余管理,粉飾報表。

(四)增加了計算當(dāng)期應(yīng)交所得稅的工作量

現(xiàn)以交易性計入資產(chǎn)為例來說明公允價值變動損益列報帶來的計稅復(fù)雜化問題。交易性金融資產(chǎn)的賬面價值是該資產(chǎn)的公允價值,而計稅基礎(chǔ)是取得該項資產(chǎn)的初始成本,由此形成應(yīng)納稅暫時性差異或可抵扣暫時性差異,產(chǎn)生遞延所得稅資產(chǎn)或負(fù)債。在計算企業(yè)應(yīng)納稅所得額時要對公允價值變動的部分相應(yīng)地調(diào)增或調(diào)減,而不能直接根據(jù)利潤總額計算當(dāng)期應(yīng)交所得稅,增加了計算當(dāng)期應(yīng)交所得稅的工作量。

二、公允價值變動損益列報的改進意見

李繼樓(2012)認(rèn)為凈利潤指標(biāo)是企業(yè)的一項綜合性指標(biāo),因此不能將公允價值變動損益這種不具有很強的可靠性和可驗證性的未實現(xiàn)的預(yù)期損益反映到利潤表上。王秀榮(2011)指出將公允價值變動損益和收入費用類項目這兩種不同確認(rèn)標(biāo)準(zhǔn)的損益類科目在利潤表中同一列報違反了會計的可比性原則,也與會計的實質(zhì)重于形式原則相背離。龍艷等(2012)建議將公允價值變動損益合并列入其他綜合收益之下。

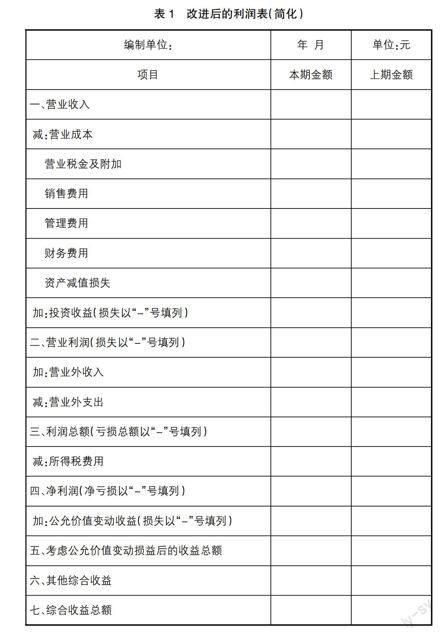

筆者建議改進利潤表,將“公允價值變動損益”從“凈利潤”中剔除,移動到“凈利潤”之后,并增設(shè)“考慮公允價值變動損益后的收益總額”項目,反映變動后的凈利潤加公允變動損益總影響額,改進后的利潤表如表1。首先,公允價值變動損益既不是傳統(tǒng)意義上的收入和費用,因為它沒有體現(xiàn)收入費用配比原則,又不屬于計入所有者權(quán)益的利得和損失,而是屬于公允價值變動計入當(dāng)期損益的未實現(xiàn)利得和損失。因此在列報上就要和傳統(tǒng)意義上的收入和費用以及直接計入所有者權(quán)益的利得和損失區(qū)別開來,既不能并入凈利潤中,又不能列入其他綜合收益下,這樣才能給報表使用者提供更富有層次的信息。其次,為了防止公允價值變動損益帶來利潤的大幅波動和利潤操縱,也不能直接將公允價值變動損益列入凈利潤中。再次,雖龍艷等(2011)建議將未實現(xiàn)損益計入資本公積——其他資本公積,在其他綜合收益中列示,但筆者認(rèn)為欠妥,這樣做違背了公允價值變動損益科目設(shè)計的初衷。公允價值變動損益主要針對短期持有、以交易為目的的資產(chǎn),使盈虧能較為迅速地反映在當(dāng)期的利潤表中,因此必須要單獨列示并且要綜合反映公允價值變動損益和已實現(xiàn)損益的綜合影響才能給報表使用提供更有用的信息。

三、列報改進后的作用

(一)明確了公允價值計量對損益的影響,提供更加有利于決策的信息

凈利潤項目只反映日常經(jīng)營活動中所有的已實現(xiàn)的損益,公允價值變動收益項目單獨反映由于公允價值變動帶來的未實現(xiàn)的利得和損失,明確了公允價值計量對損益的影響,可以增強報表使用者對公允價值變動損益的關(guān)注度,避免決策者只關(guān)注凈利潤指標(biāo)進而提前支出利潤的行為。

(二)對利潤表改動不大,可操作性強,邏輯層次清晰

雖然將公允價值變動損益從營業(yè)利潤中剔除,但是又以考慮公允價值變動損益后的收益總額來反映改動前的凈利潤項目,不僅涵蓋了原有報表的信息,而且使得現(xiàn)有信息更有層級,使用更加方便,并且對利潤表改動較小,可操作性強。

(三)防止利潤的大幅波動和減少利潤操縱的可能

由于公允價值波動帶來的公允價值變動損益已經(jīng)從凈利潤項目中剔除,就不再對凈利潤波動產(chǎn)生影響,也不再有人熱衷于利用公允價值操作利潤,因為這種損益不代表企業(yè)經(jīng)營業(yè)績,無論利用公允價值確認(rèn)巨額利潤或是巨額虧損都不反映企業(yè)經(jīng)營狀況的好壞。

(四)簡化計算當(dāng)期應(yīng)交所得稅的工作量

由于公允價值變動損益已經(jīng)從利潤表中剔除,在計算當(dāng)期所得稅時就不用考慮因為賬面價值和計稅基礎(chǔ)的不同帶來的對利潤總額的調(diào)整,在不考慮其他因素的情況下,可以直接根據(jù)利潤總額計算當(dāng)期所得稅,簡少了工作量。●

【參考文獻】

[1] Stella So, Malcolm Smith. Value-Relevance of Presenting Changes in Fair Value of Investment Properties in the Income Statement: Evidence from Hong Kong[J].Accounting and Business Research,2009,39(2):103-118.

[2] 財政部.企業(yè)會計準(zhǔn)則應(yīng)用指南2006[M].北京:中國財政經(jīng)濟出版社,2006.

[3] 李繼樓.對公允價值變動損益列入利潤表的質(zhì)疑[J].財會月刊,2012(4):84-86.

[4] 李增福,黎惠玲,連玉君.公允價值變動列報的市場反應(yīng)——來自中國上市公司的經(jīng)驗證據(jù)[J].會計研究,2013(10):13-19.

[5] 龍艷,蔣葵. 公允價值變動損益的披露及列報——基于會計信息質(zhì)量的視角[J].會計之友,2011(1):14-15.

[6] 王秀榮.對公允價值變動損益及其會計列報的改進建議[J].商業(yè)時代,2011(30):69-70.