基于內容分析法的云會計發展影響因素研究

2015-03-11 08:12:10張瑋戴軍

會計之友 2015年3期

張瑋 戴軍

【摘 要】 云經濟時代云外包無處不在,企業通過云會計利用云外包服務將成為常態。文章基于內容分析法,剖析了云會計的相關內涵,深入分析了云會計發展的主要影響因素,并指出了亟待解決的問題。

【關鍵詞】 云經濟; 云外包; 云會計; 內容分析法

中圖分類號:F23;C930 文獻標識碼:A 文章編號:1004-5937(2015)03-0087-04

一、引言

第三次工業革命帶來了數字技術與數字革命浪潮,日常生活與工作變成一堆數字。數字工業革命顛覆了許多傳統的理論與概念,讓經濟發展路徑面臨諸多不確定。第三次工業革命時代可理解為“大物云移”時代,具體來說就是大數據、物聯網、云計算、移動互聯網時代。這之中基于云計算的云經濟發展前景廣闊。云經濟時代數字滲透進工作與生活的每個角落,例如基于云平臺的購物、消費、學習與交友等等。Schumpeter認為創新是對舊結構的創造性再造,云經濟時代的諸多云現象就是數字工業革命浪潮帶來的創造性再造。本文對云經濟時代的云會計進行剖析,并通過內容分析法對其發展影響因素進行實證分析。

二、云會計相關內涵

云指的是一些大型的計算資源,包括大型計算服務器集群、大型存儲服務器集群與寬帶資源等,這些集群資源可以實行自我維護和自我管理功能。

云計算指的是將各種計算本領、數據存儲、網絡虛擬化等計算機功能與網絡技術融合在一起,借助SaaS①、PaaS②、IaaS③、DaaS④、HaaS⑤等先進的商業模式為用戶提供強大的數據計算、數據挖掘、數據處理等服務的一種應用計算技術,它是一個完全虛擬化的計算資源提供倉庫,也是一種全新的動態計算資源提供理念。

云外包指的是一種基于云計算資源與平臺的新型服務外包模式,由軟件云、平臺云、設施云、數據云、硬件云及處于云端的各種終端服務組成,包括SaaS軟件服務云模式、PaaS平臺服務云模式、IaaS設施服務云模式、DaaS數據服務云模式、HaaS硬件服務云模式。

云會計指的是利用云計算的技術和云外包服務的理念向用戶提供會計核算、會計處理、會計管理和會計決策的虛擬會計信息系統。云會計服務信息系統包括以會計信息系統為核心的信息管理系統、服務器系統、數據存儲系統、信息決策系統和業務處理系統等。云會計服務提供商把相關服務部署于云端,向全球用戶提供會計信息化服務,用戶在云端的會計服務通道上可以自行任意下載自己想要的服務模塊。云會計相對于傳統會計最本質的不同點在于云會計是虛擬的、傳統會計是真實的。云會計相對于傳統會計的顯著特征與優勢在于:會計成本低、自由度強、數據處理模塊化、信息量龐大、會計效率高等。可認為云會計=(云計算+會計)×云外包服務。

三、研究方法

(一)方法選擇

內容分析法是一種以分析數據為基本內容的技術手段與方法,可以從表層的基本現象通過數據分析得出具體的內容實質,主要對樣本內容進行剖析,尤以文獻數據為基本分析對象。把一些描述性的內容轉化為可以量化出來的一些數據,解決描述性分析的缺陷,力求研究更準確,例如把一些樣本內容用頻率表示其出現程度,把一些文字與信息用數據表示等。云經濟時代云會計發展迅速,但是模式較新,相關學者研究不多,官方尚沒有有效數據的統計與分析,即使一些相關文獻也是定性分析與描述性分析為主。本文采用內容分析法開展研究,找出并分析影響云會計發展的主要因素,針對這些因素為云會計發展提出一些建設性的意見。

(二)樣本分析

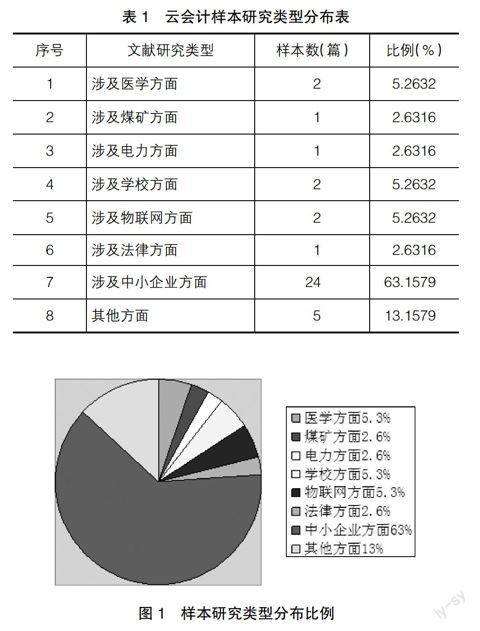

目前研究云會計的文獻非常少,從CNKI全文數據庫設定關鍵詞“云會計”進行搜索,時間區段設置為1999—2014年,記錄僅為59條,表明學術界對云會計進行系統學術研究還不多。進一步分析發現,59篇文獻中包括人物介紹類文章3篇、政策介紹類文章1篇、企業報道類文章3篇,剩余學術研究類文章52篇,剔除相似學術型文章14篇,留下各種云會計文獻研究38篇。樣本研究類型分布如表1,樣本研究類型分布比例如圖1所示。

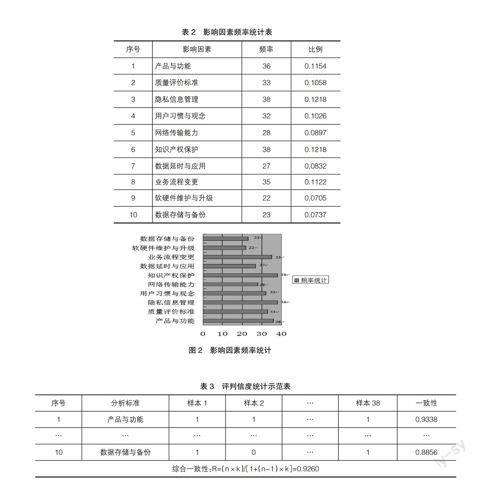

本文對上述所有文獻進行歸類編碼,對影響云會計發展的相關因素進行有效整理與編碼。頻次大于20的主要影響因素統計有10個。對出現頻次進行合計,出現記為1,不出現記為0,對頻次結果進行合計并用表格統計,具體合計結果見表2與圖2。

有必要對上述的所有樣本指標進行信度檢驗⑥,檢驗的基本公式為:R=(n×k)/[1+(n-1)×k],公式中字母R為信度,字母k為主副檢驗員給出的平均度,字母n為檢驗因子。可對檢驗平均度再進一步細分檢測,主副檢驗程度可設為:K=2M/(N1+N2),公式中字母K為相互檢驗度,字母M為主副檢驗員的評判因子,字母N1為主檢驗員的評判因子,字母N2為副檢驗員的評判因子。主副檢驗員的評判結果一致則以1表示,不一致則以0表示。通過信度檢驗可以看出主檢驗員與副檢驗員對相同樣本檢驗的一致性程度。本研究中設定0.85為信度檢驗的可接受標準,如果兩位檢驗者的評判一致性基準大于0.85,則可接受檢驗結果;若小于0.85,則不接受檢驗結果。本文對上述所有文獻樣本進行信度檢驗,經計算評判的一致性比率為0.9015,大于0.85,因此可以接受檢驗結果。具體評判結果如表3所示。

四、影響因素具體分析

(一)產品與功能

云經濟時代,用戶希望會計提供更多個性化服務,會計服務面臨更多的靈活性與不確定性。云會計服務提供更多的是集成化與模塊化的服務,因此用戶關心云會計服務提供的產品是否豐富、服務功能是否齊全,產品與功能能否滿足他們的需求,這成為影響云會計發展的重要阻礙。

(二)質量評價標準

衡量傳統會計服務有一整套成熟的質量評價標準。云會計是個新興會計模式,尚無質量評價標準。當數以億計的用戶涌上云端尋求云會計服務,政府或者行業用什么質量評價標準來衡量其為用戶提供的服務,這成為影響云會計發展的重要問題。

(三)隱私信息管理

隱私信息包括企業存放在云端的會計信息與核心數據,這些涉及機密的財務信息可能被盜作他用,企業的商業秘密一旦曝光或被競爭對手盜用對企業將是沉重的打擊。在云端任何企業任何個人都可自由馳騁,基本不設門檻,因此保護用戶的隱私信息成為云會計發展的重要任務。

(四)用戶習慣與觀念

用戶使用傳統會計服務在習慣與觀念上已經根深蒂固。云經濟時代,傳統會計模式向云會計模式轉變,用戶面臨習慣與觀念的打破、建立與鞏固的三步過程,需要一定的時間培養。因此如何在較短時間內樹立用戶云會計的使用習慣與觀念將是云會計發展面臨的重要難題。

(五)網絡傳輸能力

云會計信息量龐大,海量信息通過網絡在云端傳輸,因此網絡車道的擁堵成為常態。網絡傳輸的負載能力成為影響云會計快速發展的一個瓶頸,需要我國網絡與寬帶技術加以支撐,應建立網絡負載預警系統、網絡節點故障檢測與自我恢復系統等。

(六)知識產權保護

云會計的海量信息自由度較高,任意用戶都可即時下載。若有第三方對相關數據進行篡改以作其他商業用途,不可避免地涉及知識產權保護問題。與傳統會計相比,云會計的知識產權保護更復雜,取證更難,需要保護的范圍更寬、內容更多。

(七)數據延時與應用

在云會計處理業務時,頻繁的數據存取和海量的數據交換會造成數據延時,而且難以控制,在傳輸的過程中可能留下一些痕跡,其他用戶通過痕跡逆向追蹤可能獲取到想要的會計信息。

(八)業務流程變更

并不是所有用戶業務都可以直接運用云會計服務,其業務需求要轉換成對基礎設施的需求、對會計云服務的需求,包括軟件云、平臺云、設施云、數據云、硬件云等。因此需要企業對自身業務流程進行變更以適應云會計服務需求。

(九)軟硬件維護與升級

云會計服務信息系統包括信息管理系統、服務器系統、數據存儲系統、信息決策系統和業務處理系統等。因此相關的軟硬件設施需要定期維護與升級,涉及人員、費用、周期等,而且軟硬件維護與升級時期不能有效滿足用戶的云會計服務需求。

(十)數據存儲與備份

云經濟時代用戶數據存儲量日益龐雜且呈爆炸式增長,云端的海量云會計信息面臨數據存儲、容災與備份,需要龐大的數據存儲系統以滿足每時每刻的數據存儲與備份壓力。因此數據備份、災難恢復和存儲等成為影響云會計發展的瓶頸。

五、結論與啟示

本文基于內容分析法剖析了云會計的相關內涵,分析了云會計發展的主要影響因素。云籠罩之下,用戶與相關責任者必須要有清醒的認識,那就是云會計模式還不十分成熟,尚存在不少問題亟待解決。第一,云會計服務必須做到產品豐富、服務功能齊全以滿足用戶個性化需求;第二,必須建立一套質量評價標準來衡量云會計服務;第三,必須保護用戶的隱私信息不受任何第三者侵犯;第四,必須培養用戶云會計的使用習慣與觀念;第五,必須提升網絡與寬帶技術緩解云會計海量信息傳輸壓力;第六,必須建立云會計知識產權保護意識與制度;第七,必須處理好云會計數據的延時與應用問題;第八,必須調整企業業務流程以適應云會計發展;第九,必須解決云會計系統的軟硬件維護與升級問題;第十,必須建立龐大的數據系統以滿足云會計信息備份、災難恢復和存儲。

最后強調的是,對云會計的諸多研究目前學者們還基本處于起步階段,一是研究數據難以查找,二是大多研究仍然以定性分析與描述性分析為主,缺乏定量的數據分析,例如云會計的綜合管理等許多研究仍是空白。未來進一步研究將會從這幾方面展開。●

【參考文獻】

[1] Alvin Toffler. The Third Wave[M].黃明堅,等,譯.北京:中信出版社,2006.

[2] Stephen Baker. The Numerati[M].張新華,等,譯.北京:中信出版社,2009.

[3] 朱曉明.第三次工業革命及其戰略思考[J].服務外包研究,2012(8):1-10.

[4] Joseph A.Schumpeter.Capitalism,Socialism and Democracy[M].Johns Hopkins University Press,1993.

[5] 顧■,戴軍.基于云計算平臺的新型服務外包模式:云外包的現狀、理論及趨勢[J].商業時代,2013(12):63-65.

[6] 郁德強.一種基于云計算的服務外包模式:云外包[J].情報理論與實踐,2012(8):97-100.

[7] HARWOOD T, GARRY T.An Overview of Content Analysis[J].The Marketing Review, 2003(4):479-498.

[8] 孫瑞英.網絡數據內容分析研究[J].圖書館學研究,2005(5):35-39.

[9] 楊艷.基于內容分析法的中國人力資源管理研究文獻分析[J].情報雜志,2009(12):79-82.

[10] 馬文峰.試析內容分析法在社科情報學中的應用[J].情報科學,2000(4):346-349.