內部控制審計、事務所行業專長與盈余管理

2015-03-11 11:28:15李然

會計之友 2015年3期

李然

【摘 要】 文章以2011—2012年深滬兩市A股上市公司為研究對象,探討內部控制審計、事務所行業專長對盈余管理行為的治理作用,并進一步研究兩者在影響盈余管理過程中存在的關系。實證結果表明:披露內部控制審計報告的公司盈余管理水平更低,具有行業專長的事務所能明顯抑制上市公司應計和真實盈余管理行為,兩者之間以替代方式發揮作用。

【關鍵詞】 內部控制審計; 事務所行業專長; 盈余管理

中圖分類號:F239.43 文獻標識碼:A 文章編號:1004-5937(2015)03-0125-05

一、問題的提出

一直以來,學術界關于盈余管理的度量頗具爭議,但內部控制作為影響盈余管理的重要因素得到了業界的廣泛重視。Doyle et al.(2007)的研究結果表明,披露內部控制缺陷的企業與沒有披露缺陷的企業相比,應計項目盈余管理水平更低。Krishnan at al.(2005)發現會計師事務所行業專長能顯著提高審計質量,改善公司財務報告,推遲披露壞消息的現狀。那么,在兩種外部治理機制的作用下,傳統的會計選擇盈余管理和公司真實活動盈余管理會受到什么影響呢?目前國內外相關文獻均未給出準確答案。

進一步,強制性披露內部控制審計報告與經具有行業專長的會計師事務所發表審計意見是作用于盈余管理行為的兩種不同的外部治理機制,不同于內外相結合的治理方式在抑制公司盈余管理方面存在互補關系(范經華,2013),這兩種外部調控手段可能以替代方式發揮作用。基于此理論,本文首先探討強制性披露內部控制審計報告行為和事務所行業專長是否對公司盈余管理有抑制效果;其次,研究兩種外部監督手段以怎樣的方式發揮作用。本文的貢獻在于:目前國內外學者對于內部控制與其他諸如獨立審計等外部監督機制相結合的治理方式研究較多(Chan K,2008;牛杰,2013;張嘉興,2014),但尚未對同是外部監督的兩種機制的作用方式進行研究。本文首次對外界的監督環境進行單獨分析,探討公司的盈余管理程度,尤其是真實活動的盈余管理水平在外部機制的多重作用下將會發生怎樣的變化。

二、文獻綜述與研究假設

(一)內部控制審計與盈余管理

Gong et al.(2007)發現美國公司披露內部控制缺陷的程度顯著高于投資者保護較弱的國家,且盈余管理水平較低。Altamuro et al.(2010)研究改進法案的結果表明,對內部控制的強制要求顯著提高會計計量的準確性,弱化盈余穩健性。國內學者根據中國特殊制度因素,對強制披露內部控制審計報告的政策要求與公司具體盈余操縱方式之間的相關性進行了研究,得出了相同的結論。雷英(2013)對2010—2011年滬市上市公司數據進行實證研究得出結論,在控制自選擇性后,披露內部控制審計報告的公司會計盈余質量較高。陶珍珍(2012)認為,內部控制審計有效性與盈余管理增速之間的關系是穩建的,即保證內部控制審計的有效有助于抑制公司盈余管理行為。

大部分文獻已證實,上市公司自愿選擇披露內部控制審計報告與公司盈余質量正相關,能有效抑制盈余管理行為。2011年,我國內部控制制度體系的建立尚屬初級階段,僅有少數上市公司嚴格執行強制披露內部控制審計報告規范指引。2012年,所有主板上市公司均被納入強制實施范圍,面臨著資本市場的約束和外界監管的壓力。因此,理論上,強制性披露內控審計報告的新政策有利于抑制公司盈余管理,尤其是真實活動盈余管理行為。基于以上分析,提出研究假設1和2,如下:

H1:披露內部控制審計報告的公司能有效抑制應計項目盈余管理。

H2:披露內部控制審計報告的公司能顯著抑制真實活動盈余管理。

(二)事務所行業專長與盈余管理

會計師事務所的行業專長是審計質量的決定因素之一,Balsam et al.(2003)指出,“六大”事務所的客戶與其他事務所的客戶相比,應計項目盈余管理水平更低、盈余反應系數更高。國外大量的實證文獻都證實,具有行業專長的事務所作為獨立第三方改善公司代理機制問題的同時,能緩解公司盈余管理傾向(Lim et al.,2008;Mitra et al.,2010;Kwon et al.,2007)。國內學者的相關研究觀點不一。蔡春、鮮文鐸(2007)首次研究認定,事務所行業專長與審計質量顯著負相關。張敦力(2012)主張,行業專長有助于辨別盈余管理屬性的差異化,是提高審計質量的重要途徑。陳勝藍(2013)以上市公司10年的經驗數據進行實證研究,證實發展行業專長能加強會計師事務所的規模效應和傳遞效應,提高審計質量。王帆(2014)選擇上市銀行為研究樣本,發現事務所專長對收益增加型、收益減少型盈余管理均有約束效果。基于以上分析,提出研究假設3和4,如下:

H3:具有行業專長的事務所能明顯抑制上市公司的盈余管理行為,與不具有行業專長的事務所相比,應計項目盈余管理程度更低。

H4:具有行業專長的事務所能明顯抑制上市公司的真實活動盈余管理行為。

(三)內部控制審計與事務所行業專長

從行業監管角度來看,強制性披露內部控制審計報告和具有行業專長的事務所發表審計意見是兩種具有關聯性的外部治理機制。在全面建設內部控制規范體系的制度背景下,會計師事務所作為獨立的第三方對企業財務報告內控有效性發表審計意見,審計師的專業勝任能力和責任承擔能力決定了審計質量的高低,高水平的審計質量將降低公司的盈余管理水平。由此可見,內部控制審計與事務所行業專門化均能改善公司的盈余質量,在抑制盈余管理行為的過程中,兩者以替代方式發揮作用。基于以上分析,提出研究假設5,如下:

H5:內部控制審計和事務所行業專長在抑制盈余管理過程中存在替代關系。

三、研究設計

(一)變量定義

1.應計項目盈余管理(ADA)

應計利潤分為可操縱性利潤和不可操縱性利潤,筆者用可操縱性應計利潤的絕對值來衡量應計項目盈余管理程度的高低。應收賬款、固定資產等其他資產的攤銷是操縱性應計利潤的重要組成部分,本文采用修正的Jones模型來進行度量(Dechow et al.,1995):

NDA=?琢1(1/Ai)+?琢2[(?駐SALESi-?駐RAC)/Ai]+?琢3(FASSi/Ai) (1)

TAi/Ai=?琢1(1/Ai)+?琢2[(?駐SALESi-?駐RAC)/Ai]+?琢3(FASSi/Ai)+?著i (2)

?駐SALESi為i公司銷售收入的變動額,等于公司當年的實際銷售收入與上一年實際銷售收入之差;?駐RAC為公司當期期末的應收賬款與上一期期末的應收賬款之差;FASSi為i公司當年固定資產原值;Ai為i公司上一期期末的總資產。對模型(1)分行業進行回歸得出估計系數再帶入模型(1)求出正常的應計利潤NDA。由此,可求出操控性應計利潤ADA=ABS(TAi/A-NDA)。

2.真實活動盈余管理(AREM)

PROi/Ai=?茁1(1/Ai)+?茁2(SALESi/Ai)+?茁3(?駐SALESi,t/Ai)+?茁4(?駐SALESi,t-i/Ai)+?著i (3)

NCFi/Ai=?茁1(1/Ai)+?茁2(SALESi/Ai)+?茁3(?駐SALESi/Ai)+?著i (4)

DISEXPi/Ai=?茁1(1/Ai)+?茁2(SALESi/Ai)+?著i (5)

PROi表示公司當期的生產成本,為銷售成本及存貨變動之和;NCFi表示公司當期的經營活動現金凈流量;SALESi表示當期的營業收入;DISEXPi表示公司當期的酌量性費用,為銷售費用及管理費用之和。對模型(3)分行業回歸得出估計系數再帶入模型(3)求出正常的生產成本。用公司實際生產成本與正常生產成本之差的絕對值表示操縱性生產成本APRO。同理,可得到操縱性現金流ANCF以及操縱的酌量性費用ADISEXP。利用一個綜合性的指標AREM=APRO-ANCF-ADISEXP來衡量企業總的真實活動盈余管理程度。

3.內部控制審計的度量(CA)

上交所、深交所中國版SOX法案的出臺,強制要求境內外同時上市的試點公司自2011年起聘請會計師事務所進行內部控制審計,2012年起中央、國有控股上市公司以及滿足條件的非國有控股主板上市公司均要求披露內部控制審計報告。因而,在2011—2012年滬深兩市A股上市公司中按照準則要求披露了內部控制審計報告的為1,沒有披露的為0。

4.事務所行業專長的度量(MSA)

基于行業市場份額和行業組合份額決定審計行業專長的事實,以及事務所行業專長可以按照區域與行業層面的市場份額進行設置(Krishnan,2012),本文依據各個省級行政區域對會計師事務所進行劃分,用來衡量事務所行業專長MSA(陳勝藍,2013)。將所屬區域內同行業層面市場份額平均值最大的事務所認定為具有行業專長,取值為1,否則為0。

(二)模型構建

本文模型構建如下:

ADA=?酌0+?酌1CA+?酌2MSA+?酌3CA*MSA+?酌4Xi+?著i

(6)

AREM=?酌0+?酌1CA+?酌2MSA+?酌3CA*MSA+?酌4Xi+?著i

(7)

其中,CA和MSA為虛擬變量,分別度量公司內部 控制審計報告披露程度以及事務所行業專長指標,CA*MSA用來直接檢驗在抑制應計與真實盈余管理過程中內部控制審計與事務所行業專長是否存在替代關系。Xi為相關控制變量,分別代表:審計意見、公司規模、資產收益率、監事會規模、最終控制人持股比例。相關變量的具體定義如表1。

(三)樣本選擇及數據來源

2011年起,隨著68家境內外同時上市公司和216家內控規范試點公司開始強制實施企業內部控制規范體系,我國上市公司走上內控系統建設分類分批實施階段。截至2012年底,滬深交易所A股上市公司共2 472家,本文以2011—2012年為研究時間窗口,對研究對象作如下處理:剔除在2013年退市的公司,剔除連續數據不足兩年的公司,最后得到4 369個觀測值。所有上市公司內部控制審計報告來源于迪博內部控制與風險管理數據庫(www.ic-erm.com),其他財務數據根據國泰安CSMAR數據庫手工收集、整理所得。

四、實證結果與分析

(一)描述性統計結果

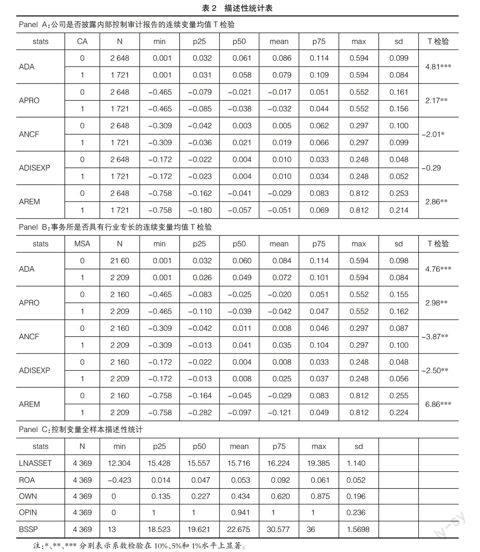

表2列示了各個變量的描述性統計,Panel A和Panel B的變量均值T檢驗結果顯示:披露內部控制審計報告(CA)或聘請具有行業專長事務所(MSA)的上市公司,盈余管理程度較低,即擁有較低的ADA、APRO、AREM,并且差異是顯著的,初步印證假設CA、MSA能有效抑制公司應計項目盈余管理和真實盈余管理行為。Panel C為其他控制變量的統計結果。

(二)回歸結果分析

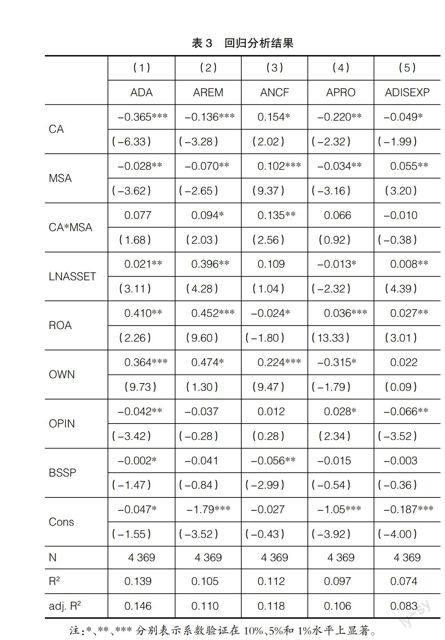

為檢驗假設,在控制影響盈余管理程度的其他因素后,對樣本公司數據進行OLS多元回歸分析,實證結果如表3所示。

從表3中可以看出,內部控制審計(CA)與應計項目盈余管理(ADA)之間的系數顯著為負,和真實活動盈余管理(AREM)在1%的水平上顯著負相關,說明強制性披露內部控制審計報告的監管機制明顯抑制了公司的盈余管理程度,假設1、假設2得到驗證;事務所行業專長(MSA)與應計項目盈余管理之間的系數為-0.028,與真實活動盈余管理間的系數為-0.070,均在5%的水平上顯著負相關,證實會計師事務所的專業化有利于改善公司的盈余質量,弱化盈余管理行為,結論支持假設3、假設4。表3中,交叉項CA*MSA與應計項目盈余管理之間的系數為正,與真實活動盈余管理的系數在10%的水平上正相關,說明強制性披露內部控制審計報告的監督機制和會計師事務所行業專門化在抑制上市公司的盈余管理行為時存在替代關系,尤其是弱化隱蔽性的真實活動盈余管理,假設5得到證實。上述結論深化了范經華(2013)、張嘉興(2014)的研究結果,公司的盈余管理行為在外部治理機制的多重作用下得到顯著抑制。

為檢驗上述回歸結果的穩定性,本文將真實活動盈余管理進行細分,表3列示了引入ANCF、APRO、ADISEXP的回歸結果。MSA與操縱性經營現金流、操縱性生產成本以及操縱性酌量性費用盈余管理有顯著相關性,表3第三列交叉項CA*MSA的系數顯著為正,證實強制性披露內部控制審計報告和事務所行業專長在減少操縱性經營現金流絕對數額的過程中存在替代作用,結論具有穩定性。

(三)穩健性檢驗

為進一步增進回歸結果的可靠性,進行了如下穩健性檢驗:第一,將樣本公司的觀測值分為披露內部控制審計報告和未披露內部控制審計報告兩組,針對模型(6)、(7)分別回歸。結果顯示,兩類上市公司審計師的專業化對盈余管理程度的抑制效果有顯著差異。相比于全樣本,未披露內部控制審計報告的上市公司組,MSA與真實活動盈余管理在10%的水平上顯著負相關,與披露組上市公司相比對盈余管理的治理作用有所弱化,結論與前述假設基本一致。第二,依據謝盛紋(2014)的方法,利用事務所行業客戶資產比值度量的行業市場份額MS作為事務所行業專長的替代變量重新進行回歸分析,CA、MS分別與應計項目盈余管理、真實活動盈余管理顯著負相關,交叉項CA*MS與真實活動盈余管理之間的系數在5%水平上顯著為正,驗證了前述假設。

五、研究結論

本文在內部控制監管體系建設的制度背景下,針對強制性披露內部控制審計報告與會計師事務所行業專長對上市公司盈余管理的治理作用進行分析,探討了兩種外部治理機制發揮作用的具體方式。基于2011—2012年深滬交易所A股上市公司的經驗數據研究發現:強制性的內部控制審計報告披露政策與獨立第三方事務所的專業化均能顯著改善公司的盈余質量,有效抑制應計項目、真實活動盈余管理行為;兩種調控手段在外部監管環境下相輔相成,以替代關系發揮治理作用。

本文的局限性在于:2012年,我國剛剛步入內部控制審計規范體系分類分批實施階段,不同于美國等發達國家成熟的市場環境、監管背景,相關上市公司的觀測數據時間跨度較短,有待以后進一步驗證;穩健性檢驗結果證實,會計師事務所行業專長的度量以行業市場份額作為替代變量的回歸結果效果更好,可能存在區域層面樣本數據差異化的問題,研究中忽略的問題有待其他學者今后進行驗證。●

【參考文獻】

[1] 張嘉興,傅紹正.內部控制、注冊會計師審計與盈余管理[J].會計研究,2014(2):3-12.

[2] 范經華.內部控制、審計師行業專長、應計與真實盈余管理[J].會計研究,2013(4):81-88.

[3] 雷英.內部控制審計對會計盈余質量的影響——基于滬市A股上市公司的實證分析[J].會計研究,2013(11):75-83.

[4] 陶珍珍.上市公司內部控制審計有效性檢驗——基于盈余管理視角[J].西安財經學院學報,2012(6):71-79.

[5] 陳繼初. 上市公司盈余管理與內部審計的相關性研究——來自我國上市公司的經驗證據[J].中央財經大學學報,2010(6):91-96.

[6] 謝曉燕.企業內部控制審計研究文獻回顧[J].財會通訊,2009(12):125-128.

[7] Altamuro J., Beatty A.How Does Internal Control Regulation Affect Financial Reporting?[J]. Journal of Accounting and Economics,2010,49(1/2):58-74.

[8] Ashbaugh-Skaife H., Collins D. W., Kinney W. R.LaFond R.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J]. The Accounting Review,2008,83(1):217-250.

[9] Krishnan G. Does Big6 Auditor Industry Expertise Constrain Earnings Management[J]. Accounting Horizons,2003(17):1-16.

[10] Chan K.,Farrell B., Lee P. Earnings Management of Firms Reporting Material Internal Control Weaknesses Under Section 404 of the Sarbanes -Oxley Act[J].Auditing: A Journal of Practice and Theory,2008,27(2):161-179.

[11] Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.