財務共享建設:CFO既要洞悉未來,又要借鑒以往

2015-03-11 02:04:20

中國總會計師 2014年4期

中國很多大型集團企業的財務負責人希望將財務共享的理念作為企業管理轉型、創新優化的工具與手段。但由于其過程會涉及組織重構、流程再造、人員調整、系統優化等諸多變革,大家又不免心存疑慮,徘徊不前。

作為企業高級財務掌舵者的CFO和總會計師面對困難,必須展現出應有的魄力和膽識。只要是對提高企業管理效率有益的工作,一旦認準了就要努力推進,而不應被困難所嚇倒。但要推進財務共享服務中心建設,光靠魄力是不夠的,還必須認真總結建設財務共享中心的經驗。縱觀中國企業10多年來財務共享中心建設的全貌,我們可以總結出以下一些經驗。這些經驗對于集團企業推進財務共享中心建設無疑具有重要參考意義。

一、從自身出發謹慎決策穩步實施

雖然財務共享中心的理念是從西方發展起來的,但照搬西方企業的做法是很危險的。中國的國情和西方國家有很大差異,中國的企業也與西方企業存在巨大差別,不加分析地照搬很容易招致失敗,進而貽誤企業的發展良機。對于CFO和總會計師來講,不顧自身的實際推進財務共享中心建設很可能會毀掉自己的職業生涯。所以,在考慮建設財務共享中心之前,CFO和總會計師一定要認真分析自身的業務、治理、管理、文化和結構,在此基礎上研判自己所在企業是否適合建立財務共享中心。

而一旦通過分析、研判確定自己要建設財務共享服務中心,CFO和總會計師還需進一步考慮怎樣選址、采取什么樣的模式等一系列問題。

同時,CFO和總會計師在考慮建立財務共享服務中心時要注意漸進原則,可以先在分、子公司試點,待成熟后再推向全集團;也可以分步、分階段實施,穩扎穩打,步步為營。

二、以國際視野把握未來走向

財務共享服務中心的建設已經經歷很長時間的發展,各方面不斷成熟和完善。到目前,財務共享的發展速度更是快得驚人,各種新特點、新方法層出不窮,這就要求CFO和總會計師在建設財務共享服務中心時必須密切關注國際動向,同時要洞察未來走勢。

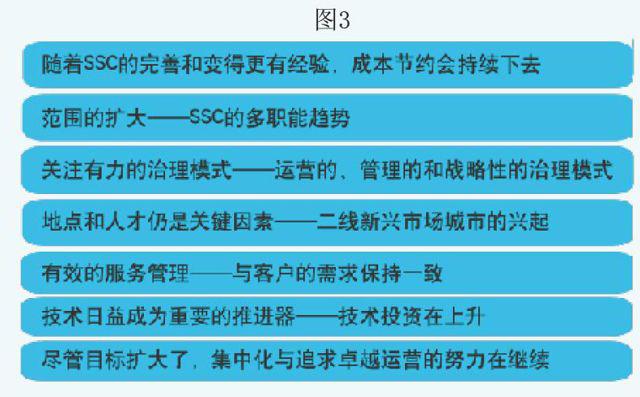

未來財務共享服務中心的著眼點將從“效率”轉向效果,將更加關注企業的價值創造。具體來講未來有七個趨勢值得關注,如圖3所示。

三、在推進過程中需要不斷爭取高層領導的大力支持和業務部門的全力配合

推進財務共享服務中心建設,需對現有財務管理組織架構、操作流程、財務制度等方面進行較大的調整,工作量大,難度高,且不可避免地會觸及現有內部利益格局。所以,在推進過程中遇到阻力和壓力是不可避免的。這就需要CFO和總會計師發揮其應有的協調才能,努力爭取最高層領導的全力支持,必要時要請求最高層領導出面協調。

此外,推進財務共享服務中心建設離不開其他部門配合。特別是在流程再造和制度整合方面,牽涉的面比較廣,各部門利益也不盡一致,容易發生矛盾。CFO和總會計師要敏銳、開放,耐心聽取其他部門的意見、細心做好解釋工作、適當照顧其他部門利益。

四、財務共享服務中心建設需要強有力的技術支撐

首先,共享服務在技術上要有統一的系統支持。企業的財務信息系統是實現財務共享服務的基礎和保障,因此,系統平臺的統一搭建和整合是實現共享服務的第一步。統一的ERP系統是保證共享服務平臺順利搭建的關鍵因素。建立一個好的平臺很重要,需要有一個統一的IT標準和一個流程標準,這樣整合可以更快。

其次,整合后信息的安全性不容忽視。互聯網技術具有兩面性,一方面,它提升了我們工作的效率;另一方面,它又蘊藏著極大的風險。建設財務共享中心后,集中在一起的信息在存儲、傳播中都會蘊藏很大潛在風險,需要更高的安全保障技術。

對于技術支撐,CFO和總會計師要有心里準備,并且要與公司其他部門密切合作,抽調精干力量組成技術團隊。另外,也要注意整合現有資源,如ERP系統等。

五、人才是建設財務共享中心的最大障礙

人才隊伍建設對財務共享服務中心的建設有著舉足輕重的作用。根據以往的經驗,CFO和總會計師在著手人才隊伍建設時要注意以下幾個方面:

首先,要做好充足的人才儲備。由于分工的細化,財務共享服務中心的建設需要更多具有專業技術的人才,這就要求企業在籌備隊伍時做好充足準備。

其次,要做好培訓工作計劃。由于財務共享中心的建設必然會帶來一些流程的再造、制度變革、管理方式變革和工作方式變革,這就要求對財務團隊進行密集的培訓,以使其更好地勝任財務共享工作。

最后,要避免人才的頻繁流動,盡量創造好的工作條件和環境、提供更好的職業成長機會留住業務熟練的財務人員。

參考文獻:

[1]李立穎.對我國集團企業FSSC模式下的會計工作質量探討[J].經營管理者,2013.

[2]何瑛,周訪.我國企業集團實施財務共享服務的關鍵因素的實證研究[J].會計研究,2013.

[3]張瑞君,陳虎,張永冀.企業集團財務共享服務的流程再造關鍵因素研究[J].會計研究,2013.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:56

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17