中國食糖與世界食糖價格相互關系的實證分析

2015-03-12 00:28:38源陳如凱邱生榮

東北農業大學學報(社會科學版) 2015年1期

謝 源陳如凱邱生榮

(1.福建農林大學,福建 福州 350002;2.國家甘蔗產業技術研發中心,福建 福州 350002)

一、引言

在國際期貨市場上,食糖屬于較為成熟、活躍的交易品種。從世界上第一份食糖期貨合約誕生至今,已有90年歷史。2006年1月6日,中國證監會批準白糖期貨在鄭州商品交易所(以下簡稱“鄭商所”)上市交易,自此我國成為世界上第七個擁有食糖期貨的國家。白糖期貨交易在鄭商所上市以來,隨著期貨交易制度的完善和投資者參與程度的提高,我國期貨市場的交易規模不斷擴大,期貨市場與現貨市場關聯更加緊密,期貨價格對真實價格的反映程度亦不斷提高。此外,我國對白糖期貨市場的研究主要包括兩個方面,一是關于我國食糖期貨與現貨價格之間的相互關系;二是我國食糖期貨與國際食糖期貨價格,特別是美國食糖期貨價格之間的相互關系。

廣西壯族自治區白糖期貨市場課題組[1]調研報告結果論述白糖期貨市場運行情況和廣西利用白糖期貨市場存在的問題,分析了廣西利用白糖期貨市場的必要性,并提出系列對策和建議。呂億環等[2]對我國白糖期貨價格與現貨價格之間的關系進行實證分析,認為期貨價格能夠有效預測現貨市場價格,但是期貨價格對現貨價格并不具有明顯的引導關系;在一定時期內,現貨價格可以引導期貨價格。梁權熙等[3]從價格發現效率視角對期貨市場在我國食糖市場價格形成中的作用進行實證研究。結果表明,期貨價格與現貨價格之間具有長期均衡關系,期貨市場發現價格的效率明顯高于現貨市場,期貨市場在我國食糖市場價格形成中處于主導地位。楊照東等[4]對鄭商所白糖期貨與紐約白糖期貨以及南寧白糖期貨的價格相關性和相互引導關系進行分析,發現國內外白糖期貨市場存在聯動效應,提出應加強風險控制。徐欣等 對2006年至2008年中美兩國白糖期現貨市場價格之間的長短期變動關系進行計量分析與橫向對比,結果表明我國白糖期貨市場價格發現功能初步顯現。謝源等[6]對鄭商所和倫敦商品交易所的白糖期貨價格通過計量分析表明:我國白糖期貨價格與倫敦白糖期貨價格之間存在較強相關性,從短期來看,倫敦商品交易所白糖期貨價格是鄭商所白糖期貨價格的格蘭杰原因。唐衍偉等 對鄭商所白糖期貨在2006年至2011年收益率序列的波動特征進行實證檢驗,結果表明白糖期貨表現出正向杠桿效應。張賀泉等[8]對紐約期貨交易所和鄭州商品交易所原糖期貨進行分析,認為中國原糖在定價上越來越自主,并且對世界原糖價格的影響逐步加大。

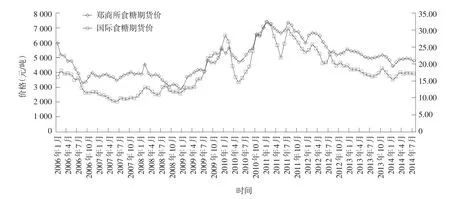

圖1 鄭商所食糖期貨價與國際食糖期貨價走勢

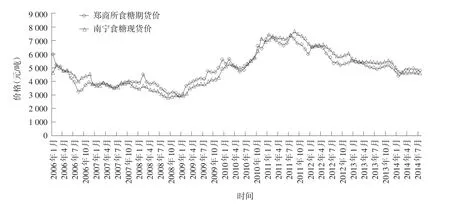

圖2 鄭商所食糖期貨價與南寧食糖現貨價走勢

我國的食糖期貨發展至今,與世界食糖期貨價格之間的關系如何?世界食糖市場與我國食糖市場之間是否存在相互引導作用?我國的期貨市場是否已經發揮規避價格風險作用?期貨價格對現貨價格是否具有引導作用?現貨價格對期貨價格是否具有影響?這是本文研究的內容。不同于之前的研究或者以中美食糖期貨價格作為主要研究對象,或者以我國食糖期貨現貨價格為主要研究對象,本文將同時分析我國食糖期貨與國際食糖期貨及我國食糖現貨之間的相互關系。

二、分析方法、數據來源

(一)分析方法

首先,利用ADF單位根檢驗法,檢驗變量的平穩性。對于非平穩變量,進行差分處理,使之成為平穩時間序列;其次,如果變量單整,則對序列進行協整檢驗,以確定中國食糖期貨價格和世界食糖期貨價格之間,確定中國食糖期貨價格和現貨價格之間是否存在協整關系;再次,如果存在協整關系,則建立VAR模型,并進行格蘭杰因果檢驗,以確定變量間的因果關系;如果存在格蘭杰因果關系,則利用脈沖響應以及方差分析進行進一步分析。通過實證檢驗的結果,剖析中國食糖期貨、現貨與世界食糖期貨發展趨勢的內涵,分析中國食糖期貨市場是否已經發揮應有作用,從而提出合理建議。

(二)數據及來源

目前世界上最主要的食糖期貨市場是紐約期貨交易所(NYBOT,被美國洲際交易所ICE收購),其期貨價格已被世界糖業界稱作“國際糖價”,成為國際貿易定價和結算的依據。ICE是世界最大的食糖期貨市場,按其食糖期貨期權合約的總成交量算,ICE位于世界十大農產品期貨期權市場之列。ICE美國期貨交易所的11號原糖成交量相當于全球產量的11.6倍。

根據期貨合約交易量和持倉量最大原則,本文國內食糖期貨價格僅指ZCE白糖期貨的月主力合約價格;世界食糖期貨價格則根據國際慣例,僅指ICE的11號原糖月合約價格;國內食糖現貨價格NS指南寧市場現貨價格。

為平滑數據波動,消除時間序列中的異方差現象,且不改變變量間協整及其他原有關系,對所有變量均取自然對數,即lnZCE、lnICE及lnNS。

三、實證結果與分析

(一)相關性分析

相關系數檢驗見表1。

(二)單位根檢驗

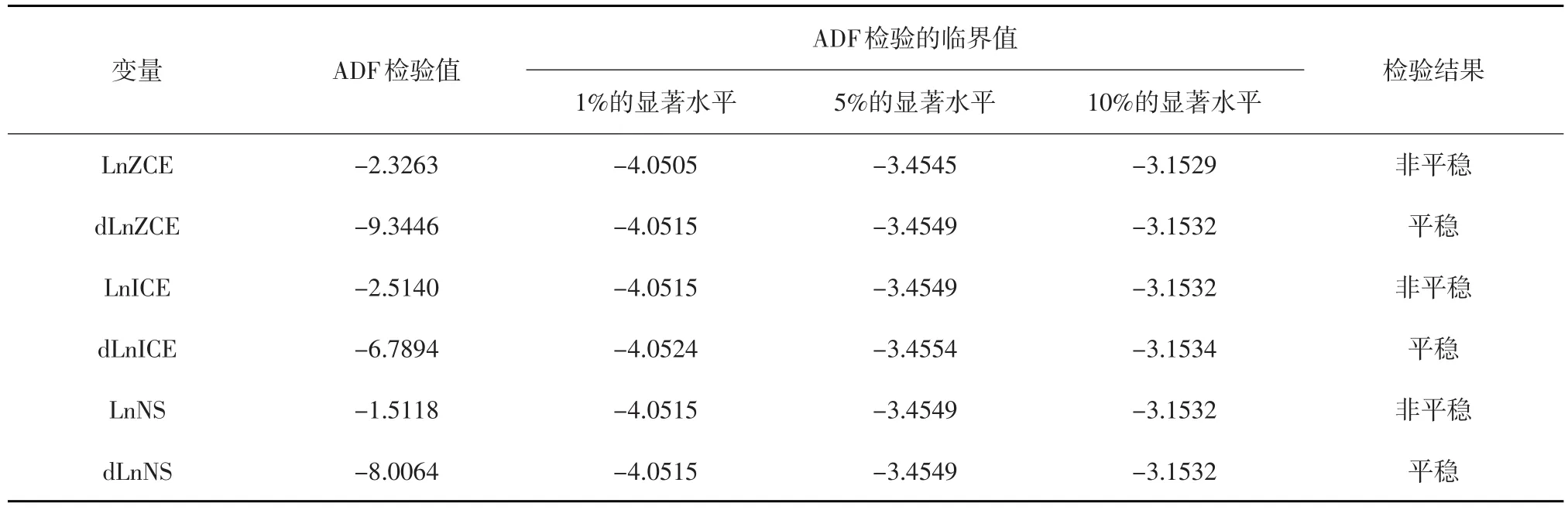

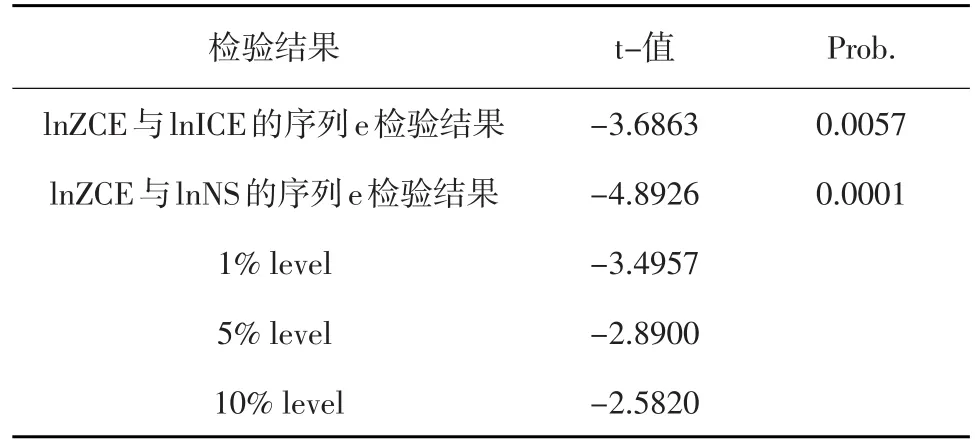

為保證時間序列的平穩性,避免偽回歸,首先進ADF對三個序列進行單位根檢驗,檢驗結果表2:lnZCE、lnICE及lnNS均為非平穩時間序列,但三個序列經過一階差分后變平穩,故lnZCE、lnICE及lnNS均為一階單整。

表2 ADF檢驗結果

(三)JJ協整檢驗

因為lnZCE、lnICE及lnNS均為一階單整,下面對lnZCE與lnICE、lnZCE與lnNS分別進行協整檢驗。

通過以上檢驗結果不難發現,估計殘差序列e均為平穩序列,序列lnZCE與序列lnICE之間存在協整關系,序列lnZCE與序列lnNS之間存在協整關系。

表3 協整檢驗結果

(四)VAR模型及預測

經過一階差分,lnZCE、lnICE及lnNS均為平穩數列,可建立VAR模型。通過AIC準則以及SC準則的判定,得出以下模型:

對于lnZCE回歸而言,lnICE的所有滯后項系數均通過顯著性檢驗,且模型的F值較大,模型整體的顯著性通過檢驗;對于lnICE回歸而言,lnZCE所有滯后項及lnNS所有滯后項均沒有通過顯著性檢驗;對于lnNS回歸而言,lnZCE所有滯后項均通過顯著性檢驗,而lnICE的二階滯后沒有通過顯著性檢驗,模型整體的顯著性通過檢驗。

(五)格蘭杰檢驗

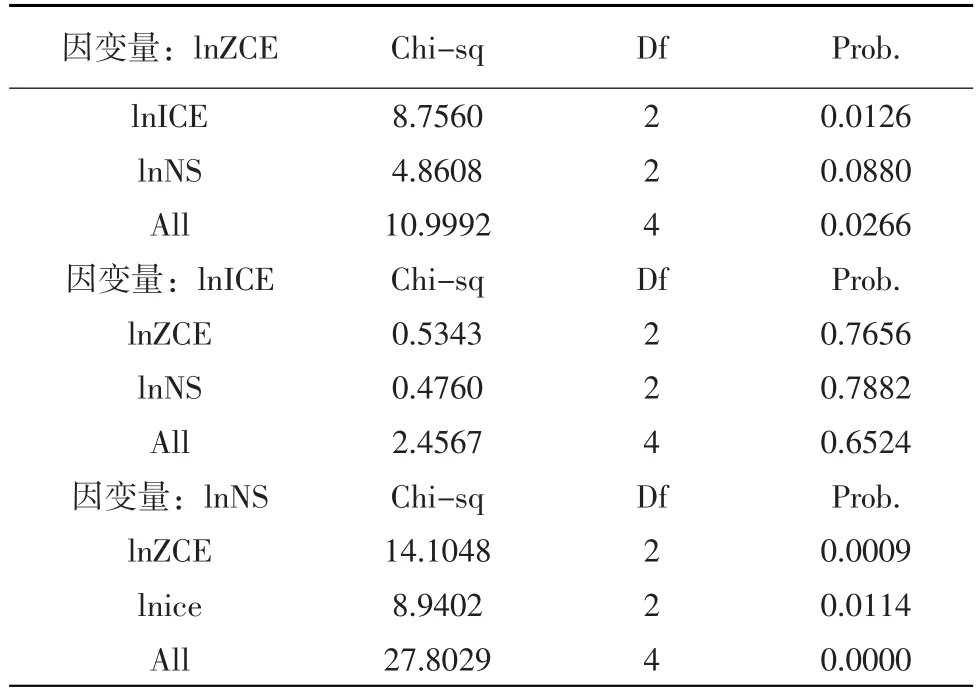

在VAR模型的基礎上,進行格蘭杰因果檢驗。檢驗結果如表4所示。

表4 格蘭杰因果檢驗

從結果看出,lnICE以及lnns均為lnZCE的格蘭杰原因,lnZCE及lnns均非lnice的格蘭杰原因,lnZCE及lnice均為lnns的格蘭杰原因。

(六)脈沖響應

為分析來自各個變量的隨機擾動項標準差沖擊對當前和未來取值的影響軌跡,建立脈沖響應函數。

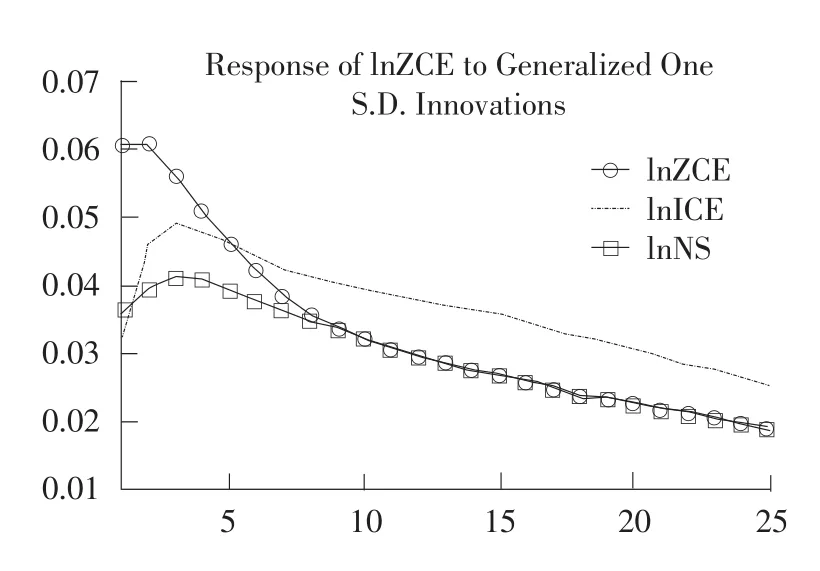

圖3 ZCE食糖期貨價格脈沖響應

由圖3可知,lnZCE對自身的標準差新息有較強反映,增加約0.06,此后其影響持續衰減。來自lnICE的影響則是先保持正向持續增長,約在0.02,到第3期左右開始衰減。來自lnNS的影響也保持正向緩慢增長,約在0.05,在第3期左右開始衰減,此后走勢與lnZCE基本相同。

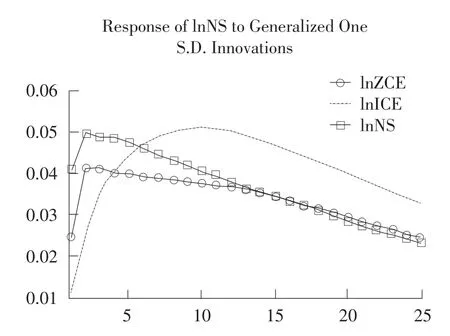

圖1 南寧食糖現貨價格脈沖響應

由4圖可知,lnNS對自身的標準差新息有較強反映,一開始就達到0.03以上,此后緩慢衰減。而來自lnZCE的影響在第2期左右增長達到最高,約為0.04,此后緩慢衰減。來自lnICE的影響在第10期左右增長至最高,增加約0.035,此后開始緩慢衰減。

(七)方差分解

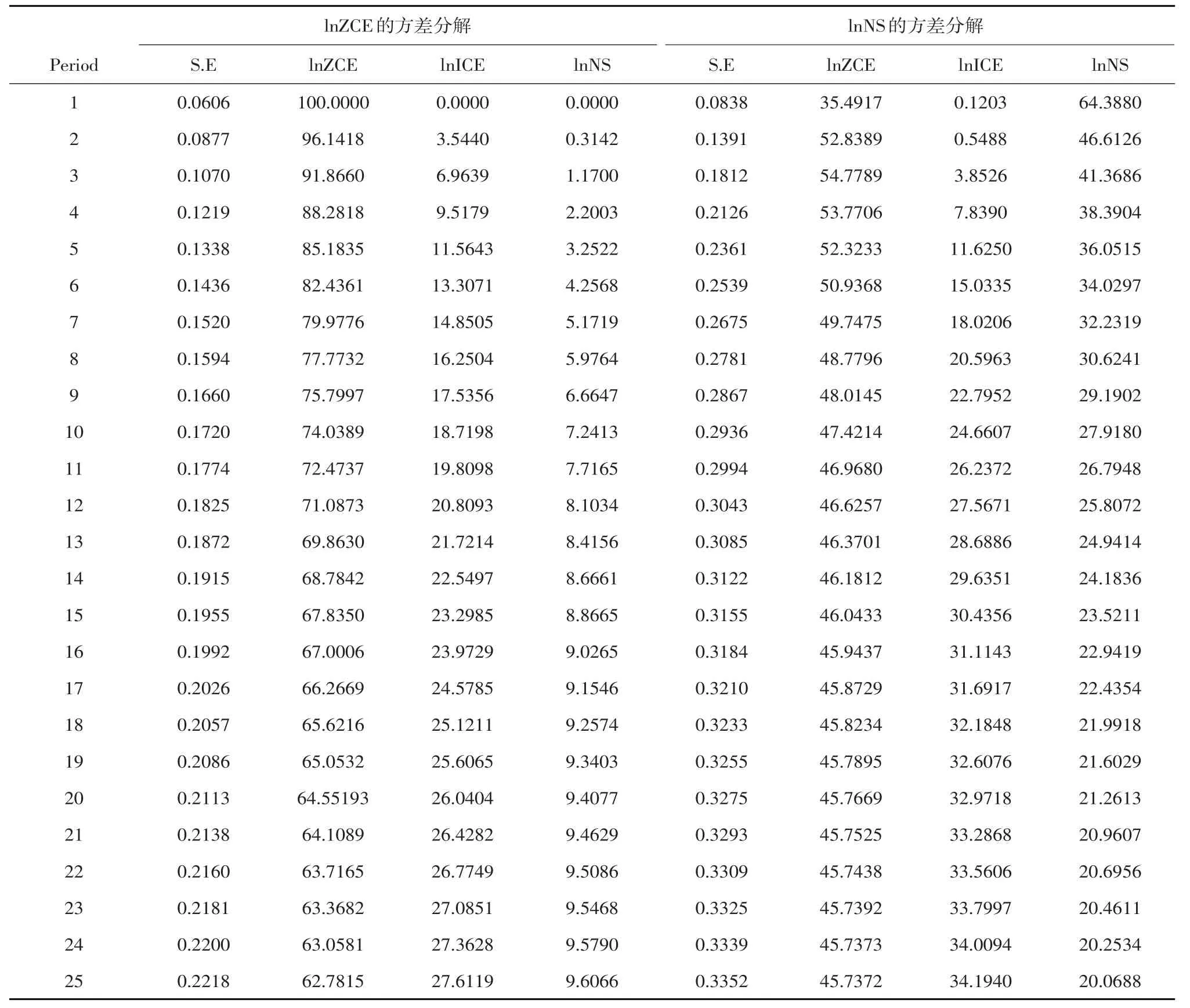

方差分解通過分析每一個結構沖擊對內生變量變化(通過常用方差來度量)的貢獻度,進一步評價不同結構沖擊的重要性。因此方差分解給出對VAR模型中變量產生影響的每個隨機擾動的相對重要信息。將價格變動的方差進行分解,可分析出中國食糖期貨價格、現貨價格以及世界期貨價格波動時的貢獻率,以此評價期貨市場在價格發現功能中的作用。由于本文主要研究國內期貨市場及現貨市場的價格發展變動趨勢,故僅對序列lnZCE及lnNS進行方差分解。

表5 方差分解

由輸出結果可見,對于lnZCE,從第17期開始,方差分解結果基本穩定,來自第一個方程的新息貢獻率占60%以上,是最重要的變量。對于lnNS,從第16期開始,方差分解結果基本穩定,來自第一個方程的新息貢獻率占45%左右,也是最重要的變量。

四、分析及結論

以上實證結果可見:

第一,世界食糖期貨價格與我國食糖期貨價格之間存在較強的正相關,我國食糖的期貨價格與現貨價格之間也存在較強的正相關。由此說明世界食糖期貨價格與我國食糖期貨價格,我國食糖期貨價格與現貨價格之間的價格聯動性較強。從相關系數的角度而言,我國食糖的期貨價格與世界食糖市場的發展比較一致。

第二,通過單位根檢驗、協整檢驗及建立VAR模型,不難發現,中國食糖期貨價格與世界食糖期貨價格間的協整關系成立,兩者之間具有顯著的長期穩定關系,存在世界食糖期貨市場價格對我國食糖期貨市場價格的單向因果關系,同時也存在我國食糖期貨價格對現貨價格的單向因果關系。通過格蘭杰因果檢驗,明確世界食糖期貨價格及我國食糖現貨價格是我國食糖期貨價格的格蘭杰原因,世界食糖期貨價格及我國食糖期貨價格也是我國食糖現貨價格的格蘭杰原因,而我國食糖的期貨價格及現貨價格均非世界食糖期貨價格的格蘭杰原因。雖然我國食糖期貨以及現貨價格均會受到世界糖價的影響,但是我國食糖價格對于世界食糖價格而言,仍不具影響力。

第三,進行脈沖響應分析及方差分析后,發現我國食糖的期貨價格對自身的短期反映較為明顯,期貨市場自身發揮了主要引導作用,而來自世界食糖期貨價格以及我國食糖現貨價格對期貨價格的影響均為正向短期,其后開始發生衰減。雖然世界食糖期貨價格對我國食糖期貨價格存在一定的短期影響,但是我國食糖期貨價格形成的主要原因仍然在本身。我國食糖的現貨價格對自身以及我國食糖期貨價格的短期反映較為明顯,世界食糖的期貨價格影響則是正向的,表現較為長期且緩慢。由此可見,就我國食糖現貨市場而言,我國食糖期貨市場在規避風險、引導現貨價格方面已經發揮了一定作用,亦成為現貨價格最為重要的影響因素。

[1]廣西壯族自治區利用白糖期貨市場課題組.廣西利用白糖期貨市場研究報告[J].金融理論與實踐,2009(2).

[2]呂億環,何偉艷.鄭州白糖期貨市場價格發現功能的實證研究[J].價格理論與實踐,2011(6).

[3]梁權熙,岳冠英,陳君.期貨市場在我國食糖價格形成中作用的實證研究[J].價格月刊,2009(3).

[4]楊照東,魏振祥.國內外白糖期貨風險控制實證研究[J].湖南財經高等專科學校學報,2008(2).

[5]徐欣,王沈南,鄭傳芳.中美白糖期貨價格發現功能的比較研究——基于2006—2008年的時間序列數據[J].技術經濟,2010(2).

[6]謝源,鄭傳芳,陳如凱.國內外白糖期貨市場相互引導功能的分析研究[J].長春理工大學學報(社會科學版),2012(11).

[7]唐衍偉,陳剛,楊玉紅.白糖期貨波動特征實證檢驗[J].青島大學學報(自然科學版),2013(1).

[8]張賀泉,孫建明.中外食糖價格傳遞關系研究[J].統計與決策,2013(17).