國外權(quán)責(zé)發(fā)生制在政府會(huì)計(jì)中的應(yīng)用及啟示

2015-03-13 03:58:52高原

經(jīng)濟(jì)研究導(dǎo)刊 2015年27期

高 原

(內(nèi)蒙古蒙電華能熱電股份有限公司,呼和浩特 010020)

引言

政府會(huì)計(jì)改革活動(dòng)中西方國家的做法是最領(lǐng)先的,最先從政府會(huì)計(jì)活動(dòng)中引入,而我國較其他國家晚。首先我國建國比較晚,成立新中國之后,由于戰(zhàn)爭(zhēng)帶來的危害,我國經(jīng)濟(jì)發(fā)展的起點(diǎn)低。經(jīng)濟(jì)不發(fā)達(dá),政府的業(yè)務(wù)也比較少,即使政府在財(cái)務(wù)方面存在缺陷也沒有人注意到。經(jīng)過于改革開放,近三十年我國經(jīng)濟(jì)快速發(fā)展,政府在財(cái)務(wù)方面逐漸暴露缺陷,人民對(duì)政府的監(jiān)督意識(shí)也逐漸加強(qiáng)了。要求政府如實(shí)地報(bào)告執(zhí)行情況及資產(chǎn)狀況,這些都力促進(jìn)了政府會(huì)計(jì)的改革。

首先,政府在財(cái)務(wù)制度方面的改革對(duì)政府在行使管理權(quán)時(shí)有一定的影響。政府提供的財(cái)務(wù)消息的真假性直接影響人民群眾對(duì)信任的力度。目前人民群眾對(duì)擁有政府監(jiān)督權(quán)的意識(shí)也逐漸變強(qiáng),還有互聯(lián)時(shí)代的到來使群眾在接受信息提供了便利。對(duì)人民來說,了解政府的真實(shí)財(cái)務(wù)狀況是一種權(quán)利;對(duì)政府來說,告知民眾財(cái)務(wù)狀況一種義務(wù)。所以政府對(duì)財(cái)務(wù)方面進(jìn)行改革,改革后的政府能真實(shí)地反映政府的財(cái)務(wù)狀況,自然會(huì)提高人民群眾對(duì)政府的信任度,對(duì)減少政府執(zhí)行管理上的阻礙。

其次,新的政府會(huì)計(jì)制度會(huì)能真實(shí)和及時(shí)地反映政府的債務(wù)狀況,從而對(duì)債務(wù)進(jìn)行管理,會(huì)避免債務(wù)風(fēng)險(xiǎn)。目前我國有些政府部門由于長時(shí)間引用單一的收付實(shí)現(xiàn)制,不能真實(shí)地反映政府擁有的債務(wù),導(dǎo)致不知道政府有多少債務(wù),最終面臨破產(chǎn)狀況。

最后,良好的財(cái)務(wù)制度會(huì)幫助我國外交狀況。我國人民占世界消費(fèi)群體的很多部分,是一個(gè)大市場(chǎng)。很多國家都看好我國的經(jīng)濟(jì)狀況,并轉(zhuǎn)移到我國做市場(chǎng)。所以近幾年,我國與國外的交際也越來越多,而政府的支出也隨之超額了。因此,建立一個(gè)健康的政府會(huì)計(jì),對(duì)我國的外交也有著一定的正面影響。

一、國外政府會(huì)計(jì)應(yīng)用權(quán)責(zé)發(fā)生制回顧總結(jié)

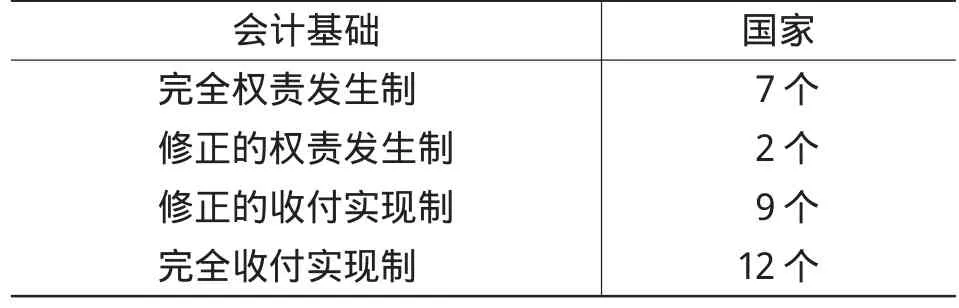

政府會(huì)計(jì)進(jìn)行改革方面,國外比較有成功的例子,在改革理論方面比較成熟。目前OECD成員國大部分都經(jīng)歷了符合自己國家體系的改革之路,形成了自己特色的政府會(huì)計(jì)體系。表1顯示的OECD成員國在現(xiàn)階段使用的會(huì)計(jì)基礎(chǔ)。

表1 會(huì)計(jì)核算基礎(chǔ)狀況

完全采用權(quán)責(zé)制的國家有美新等7個(gè)國家,使用后的效率也比較高。有些國家使用現(xiàn)金的基礎(chǔ)上的,但對(duì)一些特殊事件引入權(quán)責(zé)發(fā)生制,稱為修正的權(quán)責(zé)發(fā)生制,這是國際冰島。這也是全面在政府會(huì)計(jì)的范圍里引入權(quán)責(zé)制的準(zhǔn)備工作。現(xiàn)階段還有一些國家也正使用現(xiàn)金收付制,其代表國家是日本。

(一)準(zhǔn)備工作

法律是改革進(jìn)行中的保障。西方國家的改革也先是從制定相關(guān)法律入手的,為改革提供了基礎(chǔ)。下頁表2是新西蘭和美國這兩個(gè)國家在出臺(tái)法律方面的改革。

表2 新西蘭在法律方面改革的歷程

比起新西蘭也同樣出臺(tái)了支持與改革的法律法規(guī),并對(duì)改 革奠定了基礎(chǔ)。下表3是美國在改革過程中出臺(tái)法律及內(nèi)容。

表3 美國在改革過程出臺(tái)的法

從表2和表3來看,美新兩個(gè)國家在進(jìn)行改革時(shí),提出了相關(guān)的法律法規(guī),對(duì)政府會(huì)計(jì)規(guī)定了規(guī)則。內(nèi)容上看,新西蘭規(guī)定的法律比較多,內(nèi)容比較明晰。美國的政治體系比較特殊,有聯(lián)邦、州及地方,而且相互獨(dú)體,互不干涉,所以這樣相對(duì)較新西蘭小的國家,建立法律并實(shí)施比較容易。而美國制定全國統(tǒng)一的法律是相當(dāng)難得。在1990年制定的法律里大體的介紹改革內(nèi)容,沒有明細(xì)的內(nèi)容。在明細(xì)的改革內(nèi)容上,聯(lián)邦政府及各地州根據(jù)各地的情況,建立相關(guān)的法律內(nèi)容。比較兩個(gè)國家的改革,新西蘭制定了全國統(tǒng)一的法律體系,而美國是各地州制定了屬于自己州的法律體系。在建立的時(shí)間上比較:新西蘭是由三個(gè)階段構(gòu)成,各階段里制定了相關(guān)的法律。美國沒有明確時(shí)間,各地的時(shí)區(qū)不同,這就使出新的法律時(shí)間也是不一樣。整體上比較:兩個(gè)國家在進(jìn)行改革時(shí)都出了有利于政府會(huì)計(jì)改革方面的法律法規(guī),并把改革的內(nèi)容加進(jìn)了法律條款里。法律上的支持會(huì)加大改革的力度,也會(huì)減少一些阻礙,所以我國應(yīng)該借鑒這一做法。

(二)引入權(quán)責(zé)發(fā)生制

1.引入權(quán)責(zé)制的范圍

西方很多國家在政府會(huì)計(jì)里都已經(jīng)引入了權(quán)責(zé)發(fā)生制。根據(jù)國家的情況下,一些使用單步方法,如新西蘭由現(xiàn)金基礎(chǔ)權(quán)責(zé)發(fā)生制。有的是逐步擴(kuò)展的方式,美國采用的就是這種方法。

表4 美新比較

2.引入權(quán)責(zé)制步驟

在引入權(quán)責(zé)制的步驟上,新西蘭直接引入權(quán)責(zé)發(fā)生制,且得到非常高的效率。其原因是;首先,改革得到公共部門領(lǐng)導(dǎo)者的支持,這為順利改革提供了保障。其次,新西蘭的政體形成結(jié)構(gòu)比較特殊,還有國家的規(guī)模比較小,相比別的國家,阻礙少。比起新西蘭,美國政府改革采用了逐步進(jìn)行的方式。由于美國本身組成的特點(diǎn),改革的時(shí)間上是先后,且引入的權(quán)責(zé)發(fā)生制也是由部分?jǐn)U展到全部的。

從這兩個(gè)代表性國家的政府會(huì)計(jì)改革來分析,首先在法律方面入手,建立有利于改革的法律政策,對(duì)改革提供了保障。改革的歷程是引入權(quán)責(zé)發(fā)生制,這兩個(gè)國家根據(jù)各國的國情不同,引入的步驟上有所不同。

二、我國政府會(huì)計(jì)應(yīng)用權(quán)責(zé)發(fā)生制政策建議

(一)完善政府會(huì)計(jì)法律法規(guī)

政府進(jìn)行會(huì)計(jì)改革前首先是建立合理的法律體系。現(xiàn)階段我國關(guān)于政府會(huì)計(jì)的法律法規(guī)尚不完善,無法為改革提供全面的保障和條件,應(yīng)該制定符合我國政府會(huì)計(jì)實(shí)際情況的法律法規(guī)。具體內(nèi)容為:

首先,我國沒有明確的政府會(huì)計(jì)的范圍,政府會(huì)計(jì)的范圍從狹義和廣義的角度看,涉及的部門不一樣。廣義上的有:事業(yè)單位,行政單位,還有一些非營利組織。而狹義是僅包括行政機(jī)關(guān)。我國大部分的研究里都指的是狹義的。所以在政府會(huì)計(jì)的范圍上,應(yīng)該明確界定。只有確定政府會(huì)計(jì)范圍才可以確定進(jìn)行改革的范圍。

其次,建立財(cái)務(wù)會(huì)計(jì),并要求與預(yù)算獨(dú)立。從西方國家改革后的政府會(huì)計(jì)體系來看,預(yù)算和財(cái)務(wù)是獨(dú)立的。兩個(gè)項(xiàng)目是政府會(huì)計(jì)必不可少的部分,也是政府會(huì)計(jì)結(jié)構(gòu)的特點(diǎn)。

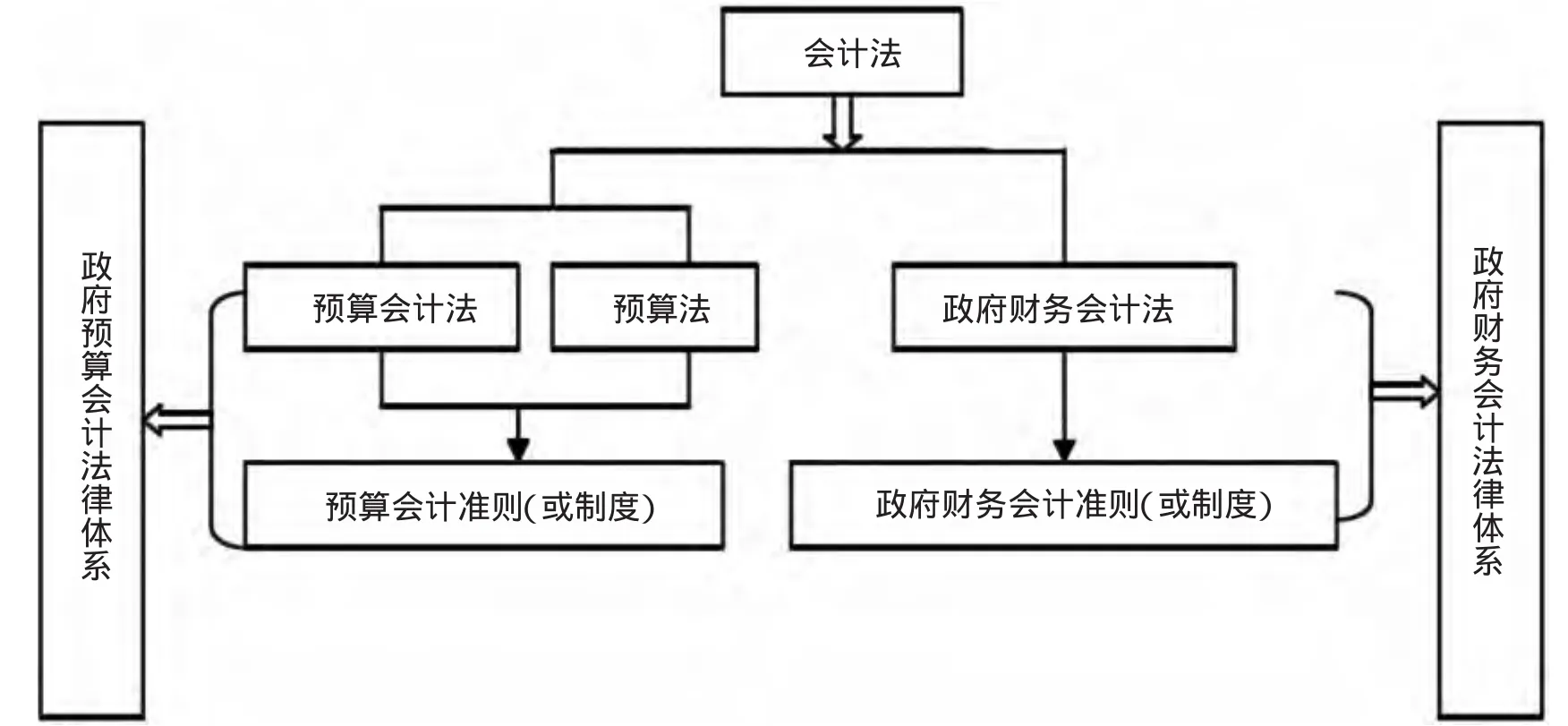

最后,從完善法律體系方面入手。政府應(yīng)該參照我國會(huì)計(jì)體系四個(gè)層次的結(jié)構(gòu),建立符合我國政府的法律框架。我國政府應(yīng)該建立法律體系結(jié)構(gòu)(見下頁圖):第一級(jí)別是:《會(huì)計(jì)法》。其內(nèi)容里包括其他相關(guān)法律建立的依據(jù),還有是對(duì)政府活動(dòng)內(nèi)容劃范圍,給政府活動(dòng)定義。還有在政府會(huì)計(jì)處理上,要明確責(zé)任及制定規(guī)則。第二級(jí)別是:針對(duì)政府會(huì)計(jì)活動(dòng)的內(nèi)容之分,對(duì)具體的內(nèi)容建立具體的法則。政府進(jìn)行會(huì)計(jì)活動(dòng)時(shí)要做到兩點(diǎn)。一是預(yù)算,對(duì)政府活動(dòng)進(jìn)行預(yù)算情況來反映,二是是財(cái)務(wù),對(duì)政府的財(cái)務(wù)上內(nèi)容核算制定準(zhǔn)則。財(cái)務(wù)會(huì)計(jì)是政府會(huì)計(jì)體系里新加的內(nèi)容,所以建立財(cái)務(wù)會(huì)計(jì)方面的法律法規(guī),應(yīng)該借鑒西方國家在財(cái)務(wù)會(huì)計(jì)方面的法規(guī)。第三級(jí)別是:根據(jù)政府的財(cái)務(wù)及預(yù)算的具體內(nèi)容建立準(zhǔn)則及制度。如固定資產(chǎn)的處理上采用的方法選擇。政府會(huì)計(jì)的改革也強(qiáng)調(diào)要加強(qiáng)政府人員的職業(yè)道德建設(shè)。所以在建立法律時(shí),補(bǔ)充對(duì)政府的財(cái)務(wù)人員在進(jìn)行職業(yè)教育時(shí)應(yīng)該執(zhí)行的準(zhǔn)則做了新加。還有一點(diǎn)是,建立法律體系時(shí)應(yīng)該考慮成本及效果。通過建立三個(gè)級(jí)別的體系,對(duì)政府會(huì)計(jì)改革提供有利的環(huán)境,能提高我國政府財(cái)務(wù)的透明度,并對(duì)建立合理的政府會(huì)計(jì)提供保障。

我國政府會(huì)計(jì)法律結(jié)構(gòu)圖

(二)引入權(quán)責(zé)發(fā)生制

在引入權(quán)責(zé)制前,首先確定引入的范圍。但是引入的范圍選擇,是應(yīng)該采取新西蘭的全范圍的引入的方式,還是借鑒美國的先選擇部分引入后全面的方法。這根據(jù)我國目前政府會(huì)計(jì)存在的具體問題而定。新西蘭全范圍改革成功的最大原因是政府結(jié)構(gòu)特色及國家小,受到的阻力相對(duì)少。從目前我國的具體情況來看,全范圍的引入是不現(xiàn)實(shí)的,必然受到很多方面的制約。首先,我國國家體系比較大,跟美國一樣,比較復(fù)雜。雖然目前技術(shù)上是沒有阻力,但管理方式存在阻礙。其次,政府本身擁有大量的長期類型負(fù)債,如果用權(quán)責(zé)發(fā)生制對(duì)大量負(fù)債的揭露,會(huì)對(duì)社會(huì)群眾中造成不良的影響。所以,對(duì)某些事項(xiàng)可先進(jìn)行引入權(quán)責(zé)制。還有對(duì)有些科目進(jìn)行權(quán)責(zé)發(fā)生制的改變,其確認(rèn)及計(jì)量難度遠(yuǎn)遠(yuǎn)大于企業(yè)會(huì)計(jì),如“應(yīng)收”“應(yīng)付”等科目。先學(xué)習(xí)引入部分經(jīng)驗(yàn),再為全部的引入做準(zhǔn)備。由于我國政府結(jié)構(gòu)的復(fù)雜,一下子引入全政府活動(dòng)上,帶來不必要的麻煩。因?yàn)槲覈嗣裨诜峙洹⒐芾砑邦A(yù)算財(cái)政資金方面的觀念形成的時(shí)間比較長,一下子是改變不了。對(duì)人民來說最為關(guān)注的是民生資金落實(shí)情況,所以部分事項(xiàng)里最好選擇群眾最為關(guān)心。其次,在我國政府會(huì)計(jì)引入權(quán)責(zé)制步驟上,應(yīng)該模仿美國的改革模式中的方法,也就是循序漸進(jìn)。筆者在引入權(quán)責(zé)制的步驟上有不同的看法(見表5)。

表5 三種觀點(diǎn)的內(nèi)容

可以得出結(jié)論:(1)應(yīng)該“從簡(jiǎn)單的事項(xiàng)入手,后是難度大的;先是部分,后是全部”的原則進(jìn)行引入改變。(2)選取事項(xiàng)引入權(quán)責(zé)時(shí),應(yīng)該中央和地方進(jìn)行保持一致,要同步推行。

政府會(huì)計(jì)改革時(shí)先選取具有代表性的地區(qū)或單位,對(duì)地區(qū)或單位先進(jìn)行改革。對(duì)改革后的結(jié)果,應(yīng)該進(jìn)行并總結(jié)經(jīng)驗(yàn)將其盡快應(yīng)用到全面的改革中去。政治結(jié)構(gòu)的優(yōu)勢(shì)會(huì)減少很多的阻礙,有利的政治環(huán)境,有利于改革的進(jìn)度,改革會(huì)比較統(tǒng)一,改革比較順利。人口少也會(huì)減少很多的阻礙。而我國的結(jié)構(gòu)比較特殊,不僅政治結(jié)構(gòu)復(fù)雜,而且涉及到范圍比較廣。如果采取新西蘭的一次性全范圍的改革,影響因素非常多。首先,我國的組成結(jié)構(gòu)比較特殊,有些進(jìn)行自治,有些地方是特別行政區(qū)。這些因素,會(huì)使改革難度比較大。其次,推行過程中出現(xiàn)問題,對(duì)問題進(jìn)行解決和控制難度大。還有進(jìn)行改革時(shí),對(duì)人們進(jìn)行培訓(xùn)需要很大的成本,需要的大量成本也是一個(gè)大的難度。另外,我國人口眾多,對(duì)于改革要對(duì)人們進(jìn)行培訓(xùn)需要很大的成本。因此,我國政府進(jìn)行改革時(shí),要選取比較能代表性的部門先進(jìn)行改革。針對(duì)試點(diǎn)改革的結(jié)果,應(yīng)該進(jìn)行效果分析并總結(jié)經(jīng)驗(yàn),對(duì)以后全范圍的改革打下基礎(chǔ)。

結(jié)論

可以得出的結(jié)論是:參考美新兩國家在法律方面的做法,根據(jù)我國的實(shí)際情況,也參照我國目前的關(guān)于會(huì)計(jì)方面的法律體系,建立政府會(huì)計(jì)體系。建立法律體系時(shí)要考慮我國的政治環(huán)境是否支持與政府的改革。我國的結(jié)構(gòu)比較特殊,對(duì)于自治或特別地區(qū)應(yīng)該采取特殊的方式。

首先,確定引入權(quán)責(zé)制的事項(xiàng),對(duì)與引入難度比較大的事項(xiàng)上,根據(jù)小事項(xiàng)的引入為經(jīng)驗(yàn),改革達(dá)到成熟時(shí)再引入。在引入的范圍方面,采取循序漸進(jìn)的方式進(jìn)行改革。改革時(shí)我國應(yīng)該在地區(qū)或單位,先進(jìn)行試驗(yàn)。對(duì)于實(shí)驗(yàn)的前中后都進(jìn)行總結(jié)分析,為以后全范圍的改革奠定基礎(chǔ)。最后,建立獨(dú)立于預(yù)算會(huì)計(jì)的財(cái)務(wù)會(huì)計(jì)體系,這是改革的一個(gè)亮點(diǎn),完善我國政府會(huì)計(jì)系統(tǒng),與國際接軌。

我國政府改革時(shí)應(yīng)該注意以下幾點(diǎn):首先,我國政府體系大,考慮的因素也相對(duì)多。所以,改革時(shí)應(yīng)該根據(jù)自治區(qū)域具體存在的問題,采取具體的改革方式。另外,我國還有兩個(gè)特別行政區(qū),它們面臨的改革環(huán)境與國內(nèi)環(huán)境不一樣。所以,特別行政區(qū)是否進(jìn)入改革范圍應(yīng)提前考慮。還有對(duì)于特殊單位進(jìn)行特殊的方式。改革之路可參考美國的方式;先是簡(jiǎn)單的部分入手,后是難度部分入手。本文中進(jìn)行總結(jié)和研究時(shí),可能對(duì)某些地方或因素考慮得不周,導(dǎo)致提出的政策建議有所欠缺,有待以后改進(jìn)。

[1]馬曉涵.對(duì)我國現(xiàn)行政府會(huì)計(jì)存在問題的淺析[J].財(cái)經(jīng)縱覽,2011,(7):72-73.

[2]李華麗.中國政府會(huì)計(jì)改革問題研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2010,(21):69-70.

[3]劉慶.中國政府會(huì)計(jì)概念框架研究[D].濟(jì)南:山東財(cái)經(jīng)大學(xué)碩士學(xué)位論文,2012.

[4]張琦,王森林,李琳娜.我國政府會(huì)計(jì)改革重大理論問題研究[J].會(huì)計(jì)研究,2010,(8):76-82.

[5]AdelaDeaconu.Cristina Silvia Nistor.The impact of Accrual Accounting on Public Sector Management[D].2010:2-26.

[6]楚喜逢.政府會(huì)計(jì)研究[D].秦皇島:燕山大學(xué)碩士學(xué)位論文,2011.

[7]陳均平.我國政府會(huì)計(jì)問題——研究基于地方政府債務(wù)管理視角[D].北京:財(cái)政部財(cái)政科學(xué)研究所碩士學(xué)位論文,2007.

[8]張文星.政府會(huì)計(jì)確認(rèn)基礎(chǔ)改革模式的選擇[D].南昌:江西財(cái)經(jīng)大學(xué)碩士學(xué)位論文,2009.

[9]謝莉莉.美國政府會(huì)計(jì)準(zhǔn)則指定機(jī)構(gòu)的發(fā)展綜述[J].財(cái)經(jīng)與會(huì)計(jì),2013,(1):66-67.

[10]劉艷,于博.我國政府會(huì)計(jì)體系改革研究[J].財(cái)務(wù)與金融,2013,(2):56-57.

猜你喜歡

法律方法(2021年3期)2021-03-16 05:57:02

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

小天使·一年級(jí)語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

華人時(shí)刊(2017年23期)2017-04-18 11:56:38

小學(xué)閱讀指南·低年級(jí)版(2016年1期)2016-09-10 07:22:44

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56

新高考·高一物理(2014年1期)2014-09-18 01:26:07

浙江人大(2014年5期)2014-03-20 16:20:27

中國火炬(2010年7期)2010-07-25 10:26:09