從中國全面深化改革看中國經濟新常態

2015-03-14 07:21:24山東理工大學商學院李心穩楊蕾張健

財經界(學術版) 2015年2期

山東理工大學商學院 李心穩 楊蕾 張健

一、投資

投資在近十年來對GDP增長的貢獻率幾乎是排在第一位的,從2003年到2013年這十年的平均貢獻率為58%,2009年甚至達到了87.6%,這足以顯現投資對中國經濟增長的重要性。投資主要是指固定資產投資,按照管理渠道,其又可分為基本建設、更新改造、房地產開發投資和其他固定資產投資四個部分,其中比較重要而大家又非常關注的便是房地產開發投資,歷年來它占固定資產投資的比率為15%到20%之間。同時,房地產開發投資的增速也非常快,近10年來的增速基本在20%以上,2010年達到最高點33.16%,而這種高速增長無疑得益于中國改革史上的“房改”,從1979~1985年的試點售房到1986~1990年的提租補貼,從1991~1993年的以售帶租到1994~1997年的全面推進住房市場化改革,特別是從1994年以來的住房制度改革,推行住房分配貨幣化制度,使住房真正全面推向市場,這種巨大的改革紅利使得中國的房地產開發投資總額從2000年起幾乎每年以20%以上的高速度增長。房地產市場的繁榮更是帶動了建筑、建材、建筑設備、農林、輕工、冶金、機械、家電、家具、金融保險、裝飾裝潢、中介服務等30多個行業70多個產業的發展,對中國經濟的高速增長立下汗馬功勞。可輝煌的背后又有太多隱患,從2003年~2013年國務院10年9調,房價卻屢調屢高,投機氛圍濃厚,泡沫不斷累積,嚴重影響中國金融體系的穩定與安全,甚至有人說中國房地產“綁架”了中國經濟,政府不敢輕易地對房地產行業進行去泡沫化,因為稍有不慎那將可能會是一場巨大的經濟災難。以上所述,便是投資特別是房地產投資在中國經濟中的舊常態。

而從2013年下半年以來個人按揭利率的抬升和由于監管部門對影子銀行風險的嚴格控制以及銀行對自身盈利性的考慮等綜合因素導致的房地產開發商融資困難問題不斷加劇,特別是從今年伊始房地產行業整體增速下降,少數指標如新開工面積、銷售面積、土地成交面積等甚至出現負增長。房地產市場不景氣,中國經濟下行壓力加大,可新一屆政府全面深化改革的信心與決心不容動搖,堅持不搞強刺激,不再一味追求GDP,繼續簡政放權,真正把經濟交給市場去管理,這是中國經濟在投資這一大領域特別是房地產行業的新常態。

二、消費

中國是一個高儲蓄的國家,而高儲蓄在導致高投資的同時也極大降低了中國的消費率。改革開放以來,中國消費率和居民消費率不斷走低,而政府消費率變化不是太大。與此同時,中國的消費率還遠遠低于世界平均水平,這是多種原因綜合的結果。首先是收入的分配問題,在居民內部,占大多數的中低收入階層要比高收入階層的邊際消費傾向大很多,而前者最容易把收入轉化為消費卻收入甚少。另一方面,在國民收入分配中,企業可支配收入和政府財政收入占有較大份額,數據顯示,從2003年~2012年的十年間GDP增長了282%,而中國財政收入增長了440%,增幅遠超GDP增長,其支出的增長又受到限制,這無疑加大了政府的儲蓄率。其次,中國金融市場的不發達使得居民缺少投資渠道和由于社會保障體系的不完善導致的預防性儲蓄也起著關鍵作用。另外,人口結構變化和中國的傳統文化等因素也導致了中國的高儲蓄。綜上述所言,中國經濟在儲蓄方面的舊常態便顯而易見。

而新常態又如何?從2012年1月1日開始的“營改增”至今還在如火如荼的進行中,據財政部稅政司發布的營改增試點運行的基本情況,2013年減稅規模已經超過了1400億元。另一方面,中國人口老齡化加劇,2012年我國大陸65歲及以上的老年人口數量為12714萬人,占當年全部人口的9.4%,由于老年人相對其他群體要有較大的消費支出,中國消費率的增長將是必然之勢。再者,中國金融體系不斷完善,政府致力于簡政放權,石油、電信等國家壟斷行業不斷向民營企業開放,人民幣逐漸國際化,證券行業注冊制的引進也指日可待。同時,社會保障體系的逐漸完善,也將會極大降低居民的預防性儲蓄。

三、出口

匯率制度可以說是當代一切對外貿易的基礎,所以從實質意義上講,中國對外貿易的起始是從1994年的外匯體制改革開始的。在此之前,中國的匯率制度分別經歷了1949~1952年的浮動匯率制度和1953~1980年計劃經濟體制下的匯率制度以及1981年~1994年的經濟體制轉軌時期的雙重匯率制度。1994年1月1日,中國取消了雙重匯率制度,從此人民幣官方匯率與市場匯率并軌,實行以外匯市場供求為基礎的單一的有管理的浮動匯率制。隨后,與外貿相關的一系列措施也一一出臺,從此為中國對外貿易的高速增長奠定了基礎。2001年中國加入WTO,隨之中國的全球化步伐便不斷加快。2005年7月21日,中國開始實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,進一步完善了人民幣匯率形成機制,增強了人民幣彈性。這一系列的改革紅利使得中國對外貿易快速迅猛發展,加入世貿組織十年,中國在世界貿易中的比重從4.3%提高到10.4%,成為世界第一大出口國、第二大進口國。可是輝煌的背后,中國的出口也存在著很多的問題,比如說工業制成品在中國產品的出口中占據很高的比例,近十年都在91%以上,2012年曾達到95.09%,而且工業制成品中主要是以輕紡產品、橡膠制品、礦冶產品及其制品等勞動密集型產品為主,技術含量較低,不具有可持續性。另一方面,中國國際收支嚴重失衡,呈現“雙順差”現象,使得人民幣內貶外升,非常不利于中國宏觀經濟的持續協調發展。

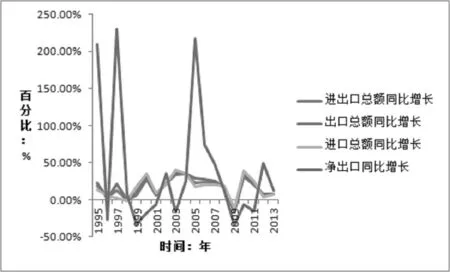

以上所述便是中國經濟在出口上的舊常態,而新常態則為:由于中國人口紅利的消失和企業在融資、土地等方面經營成本的持續上升,以及資源環境約束地不斷加大,中國傳統產業特別是在工業制成品上的出口競爭優勢不斷地削弱,另一方面,中國的產業結構也在不斷轉換升級當中,出口質量有了進一步地提升,近來的出口增長也逐漸趨于一個合理的增長區間,如下圖所示:

由圖不難看出,中國凈出口同比增長不斷下降,進口增長有抬升勢頭,這對于緩解中國“雙順差”現象大有裨益,中國經濟逐漸由先前主要對外需的依賴到今后對內需的轉換。

中國正處于全面深化改革階段,面對投資、消費和出口的經濟新常態,唯有不斷深化市場經濟體制改革,堅持對外開放,逐步推進產業結構升級,中國經濟才會進入新一輪的高速增長階段,并真正地保持健康可持續地發展。

[1]葉檀.中國經濟進入“新常態”[J].商周刊,2014,11

[2]陳林杰.2014年房地產開發商怎么過沒有錢的日子[J].上海房地,2014,03:28-29

[3]康遠志.中國居民消費率太低嗎[N].貴州財經大學學報,2014,02:1-7

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

華人時刊(2018年23期)2018-03-21 06:26:00

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18