房地產上市公司盈余管理行為研究

——來自滬市2008年到2013年的經驗證據

2015-03-14 09:51:00劉杰周悅

海南熱帶海洋學院學報 2015年5期

劉 杰 周 悅

(1.貴州財經大學 會計學院,貴州 貴陽 550025;2.重慶工商大學,重慶 400067)

?

房地產上市公司盈余管理行為研究

——來自滬市2008年到2013年的經驗證據

劉 杰1周 悅2

(1.貴州財經大學 會計學院,貴州 貴陽 550025;2.重慶工商大學,重慶 400067)

盈余管理是當前會計學術界研究的熱點問題之一.適度的盈余管理可以引導投資者做出正確的投資決策,而過度的盈余管理則會誤導投資者的投資決策.本文以滬市2008年到2013年的數據為基礎,對房地產上市公司的盈余管理行為進行了檢驗.通過實證檢驗發現當前房地產上市公司存在盈余管理行為,房地產上市公司通常利用財務費用和預收賬款等手段操縱公司應計利潤,一般不采用資產減值損失操縱公司應計利潤.

房地產上市公司;盈余管理;操縱性應計利潤;修正的瓊斯模型

0 引言

自上世紀80年代以來,盈余管理問題成為了會計學術界研究的熱點問題之一.盈余管理是一把雙刃劍,一方面,適度的盈余管理可以幫助上市公司的經營管理層有選擇性地向資本市場披露財務信息,給投資者提供有利于其決策的會計信息.另一方面,如果盈余管理過度的話,則極有可能會造成由上市公司所正式披露的會計信息的嚴重失真,而這將不僅僅是會干擾到會計信息使用者做出合理的判斷,還會影響資本在資本市場的配置,從而導致資本配置效率低下.由此看來,通過加強對上市公司進行監管,遏制其過度的盈余管理行為,從而達到減少上市公司所披露的會計信息失真的問題,已經成為當前會計理論界和實界關注的熱點問題之一.

在我國,房地產行業的發展與國計民生緊密相關.溫家寶總理就曾明確指出房地產業是國民經濟的重要支柱,并且可以大力拉動家電家具用品及鋼鐵建材等產業的發展,對于金融業的穩定和發展、推動居民消費結構升級、改善民生都具有非常重要的作用.房地產上市公司的總數和總市值在全國的上市公司中所占比重都較大,其盈余管理行為不僅僅會誤導投資者,還會對資本市場的穩定造成不良影響.因此,檢驗房地產行業上市公司盈余管理行為是相當必要的.正是基于上述背景,本文運用修正的瓊斯模型為基礎,對2008年到2013年間房地產行業上市公司的盈余管理行為進行檢驗,希望通過本文的研究,能為提出抑制盈余管理行為的政策建議夯實基礎,也能為相關會計準則的完善提供依據.

1 文獻回顧與研究假設

1.1房地產上市公司盈余管理相關文獻的簡要回顧

國外在盈余管理研究方面取得大量的研究成果.在盈余管理的動機方面,國外學者盈余管理的動機可分為三類:第一,政治成本動機;第二,契約動機;第三,資本市場動機.在盈余管理的實證研究方面,瓊斯首先提出了瓊斯模型,戴求等對瓊斯模型進行了修正,提出了修正的瓊斯模型[1].同時,國外在盈余管理與會計準則的結合方面也取得了豐碩的成果.隨著盈余管理研究的深入,國外學者對于該領域的研究也取得了大量的研究成果.在盈余管理的動機方面,國內學者將其劃分為以下三類:第一類,IPO動機[2-3];第二類,配股動機[4];第三類,避免被ST及終止上市動機[5].在盈余管理的實證研究方面,修正的瓊斯模型被國內學者廣泛的采用.柯甫、薛韜、孟慶祥利用實證分析了屬于我國的微利和虧損上市公司2004-2006年非經常性損益的數據,通過對這三年的數據進行分析,證明了我國虧損上市公司大多數情況下會在虧損一年或兩年時,為了避免出現三年連續虧損的現象,從而避免遭受暫停其上市的厄運,而對非經常性損益進行調低,同時調高下年的會計利潤,于此同時該項分析也證明了將我國微利和虧損上市公司扭虧為盈時,非經常性損益作為有力工具常被采用[6].

在房地產上市公司的盈余管理研究方面,徐犖針對上市公司研究時選擇了房地產方向,并通過實證研究了該方向的盈余管理方面.該實證研究是以萬科集團為例進行的,并基于此項研究分析進而提出了應當加強房地產行業盈余的管理監督的政策建議[7].史默涵對房地產上市公司盈余管理影響因素進行研究.通過研究發現,預收賬款、財務費用和資產減值損失為房地產上市公司盈余管理的主要影響因素,其研究的樣本數據為2010年到2012年的樣本數據[8].

國內外學者對于上市公司盈余管理的研究使得當前上市公司盈余管理理論研究碩果累累,對于本文的研究也提供了大量的借鑒.在房地產上市公司盈余管理方面,國內存在大量的研究文獻,但筆者對于其中一些研究結論仍然存在著一些疑問.史默涵對于房地產上市公司的研究以2010年2012年的數據為樣本對房地產上市公司的盈余管理行為進行了研究.其研究思路為本文的研究提供了諸多思路[8].因此,本文在上述研究的基礎上,將房地產上市公司研究的取樣范圍擴大到2008年至2013年,通過更大范圍的數據檢驗房地產上市公司的盈余管理行為.通過研究檢驗,預收賬款、財務費用和資產減值損失是否是影響房地產上市公司盈余管理的主要因素.

1.2 理論分析與研究假設

在我國的《證券法》中有明確規定:如果公司連續三年虧損,由證券交易所決定暫停其股票上市交易;如果公司最近三年連續虧損,在其后一個年度內未能恢復盈利,由證券交易所決定終止其股票上市交易.由此我們不難看出,不僅處于對自身利益的考慮,同時站在對公司長遠發展前景的角度上,上市公司的管理者對盈余管理這一塊都有可能極大重視,采取一些“合理”的手段對盈余調增起到一定的作用.自2008年以來,整個房地產市經歷了由繁榮到蕭條的階段.為滿足《證券法》對于上市公司的具體要求,房地產上市公司可能對其應計利潤進行操縱.因此,本文提出如下研究假設:

假設1:限定其他條件的情況下,房地產上市公司存在盈余管理行為.

房地產上市公司存在不同程度的盈余管理行為.一般而言,資產減值損失、預收賬款以及財務費用變動額與房地產上市公司的盈余管理行為存在高度的正相關.預收賬款對于盈余管理的影響在于,房地產上市公司一般采用預售的方式銷售其產品,其收入要等到工程全部完工,并且交付買方并辦妥全部手續時,才能確認,房地產上市公司可以操縱收入確認時間以操縱公司利潤.如拖延辦理交付等手續,則收入可能確認至下一期,從而減少當期利潤,增加下一期利潤.財務費用對于盈余管理的影響在于,房地產行為是一個資本密集型的行業,需要的資金往往相當大,需要資本化的借款費用也相當大,將應當資本化的借款費用進行費用化處理,則會影響房地產上市公司的應計利潤.同時,2006年頒布的會計準則實施一段時間后,對資產減值準備的轉回進行了嚴格的限制,這有效遏制了上市公司利用資產減值損失進行盈余管理的行為.但對于房地產上市公司而言,其還存在著利用資產減值損失進行盈余管理的空間,例如,根據現行會計準則的相關規定,在建造合同的預計總成本超過合同總收入的情況下,建造企業可以提取減值損失,并確認為當期費用.當合同全部完工后,可以用減值損失準備沖減合同費用.這表明,房地產上市公司是可以利用資產減值損失進行利潤操縱的,而資產減值損失對于盈余管理的影響在于,資產減值損失越大,房地產上市公司應計利潤越小,反之越大.因此,本文提出如下幾個方面的假設:

假設2:限定其他條件的情況下,房地產上市公司預收賬款越高,盈余管理程度越高.

假設3:限定其他條件的情況下,房地產上市公司財務費用越高,盈余管理程度越高.

假設4:限定其他條件的情況下,房地產上市公司資產減值損失越高,盈余管理程度越高.

2 研究設計

2.1 樣本選擇與數據來源

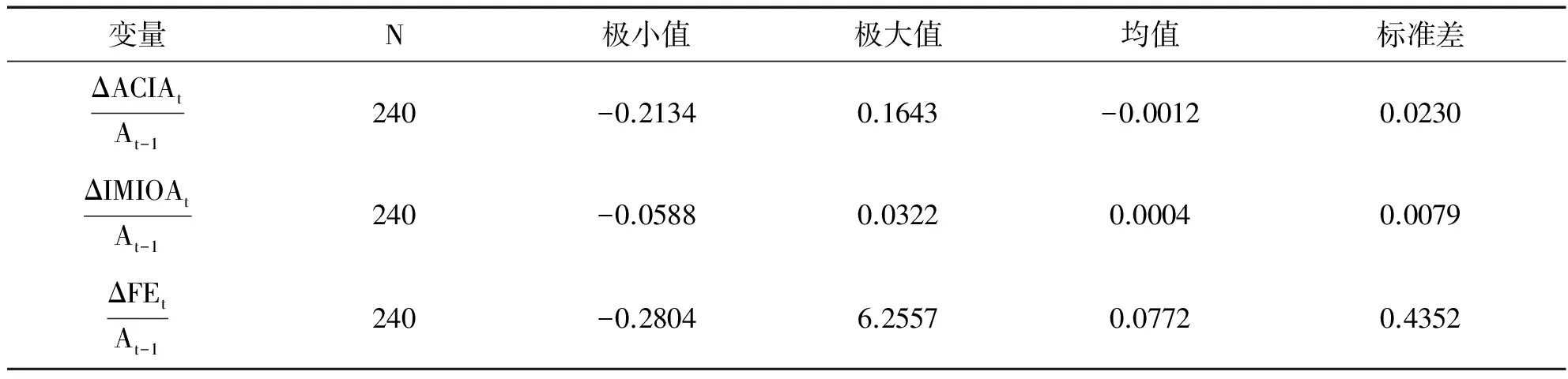

模型數據來源于RESSET金融研究數據庫,本文將選取RESSET金融研究數據庫2008年到2013年的房地產行業數據,在房地產行業樣本數據的選擇過程,本文遵循了以下原則:首先,剔除數據不完全的樣本;其次,剔除2008年到2013年數據不完整的樣本,包括2007年數據缺失的樣本.經過上述剔除規則剔除數據后,共收集到40家房地產上市公司的240個樣本數據.本文數據處理的工具為Microsoft Excel 2003,計量和分析軟件為SPSS18.0.

2.2盈余管理和操縱性應計利潤的測算模型

1)修正的瓊斯模型

1991年,瓊斯建立了瓊斯模型,其模型如下:

(1)

(2)

隨著戴求等于1995年在瓊斯模型的基礎上進行了修正,提出了修正的瓊斯模型,從營業收入增加額中扣除了信用銷售額增加的部分,修正的瓊斯模型公式如下:

(3)

(4)

上式變量如下表1所示:

表1 瓊斯模型和修正瓊斯模型所涉及的變量描述與定義

2)操縱性應計利潤的測算

為測算操縱性應計利潤,首先對模型(3)進行回歸,計算出回歸系統β1、β2和β3,再將β1、β2和β3代入模型(4),計算出非操縱性應計利潤NDA.同時TA=DA+NDA,其中:DA為可操縱性應計利潤,NDA為非可操縱性應計利潤.因此,操縱性應計利潤的計算公式如下:DA=TA-NDA.

2.3房地產上市公司盈余管理行為的檢驗模型

對于盈余管理行為的檢驗,本文將在計算出可操縱性應計利潤DA的基礎上,進行單樣本t檢驗.為檢驗財務費用、資產減值損失和預收賬款與操縱性應計利潤之間的關系,即檢驗假設2、假設3和假設4.將DA作為被解釋變量,而財務費用、資產減值損失以及預收賬款為解釋變量,所使用的檢驗模型如下:

(5)

上式(5)中DAt和At-1的定義與表1相同,其余變量的定義如表2所示:

表2 房地產上市公司盈余管理行為檢驗模型變量及其定

3 實證研究結果及分析

3.1房地產上市公司盈余管理行為檢驗

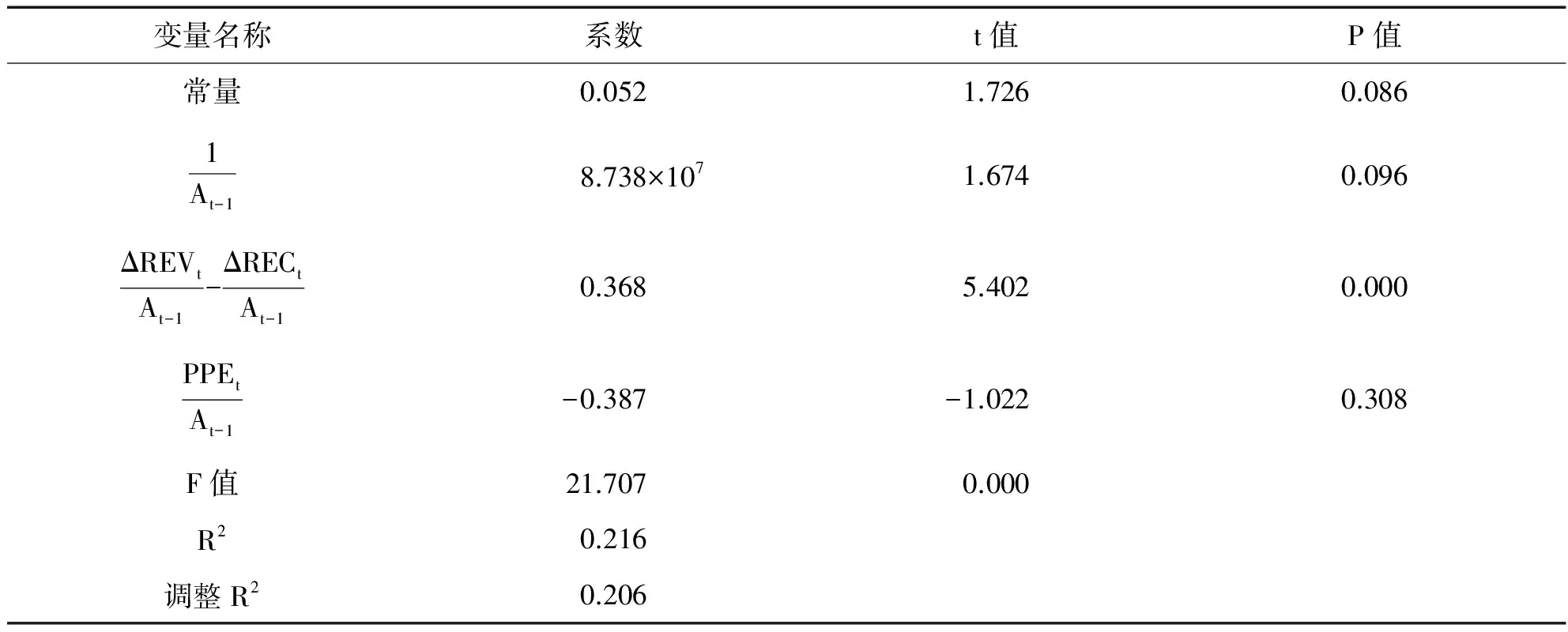

為計算房地產行業上市公司操縱性應計利潤和檢驗房地產上市公司盈余管理行為,筆者運用模型(3)對樣本數據進行了回歸,回歸結果如下表5所示.

表5 修正瓊斯模型回歸結果

表6 可操縱性應計利潤的描述性統計結果

注:結果保留了四個小數.

表7 可操縱性應計利潤單樣本t檢驗結果

注:結果保留了四個小數.

由上表6的回歸結果可知,房地產上市公司可操縱性應計利潤均值為0.0522.單樣本t檢驗的結果顯示通過了5%(0.025<5%)的檢驗.這些結論顯示,房地產上市公司可操縱性應計利潤不為零,這支持了假設1的觀點,即,房地產上市公司存在著盈余管理行為.

3.2房地產上市公司盈余管理行為影響因素的檢驗

為檢驗財務費用、資產減值損失和預收賬款對于房地產上市公司盈余管理行為的影響,識別房地產上市公司盈余管理的手段,本文將進一步利用模型(5)進行檢驗.

1)變量的描述性統計

表8 盈余管理行為影響因素的描述性統計結果

注:回歸結果保留了四個小數.

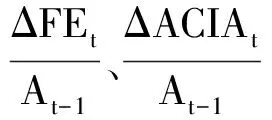

2)Spearman相關性分析

表9 盈余管理行為影響因素的Spearman相關系數

續表9

注:***、**、*分別代表1%、5%、10%的顯著性水平(雙尾).

3)回歸檢驗與分析

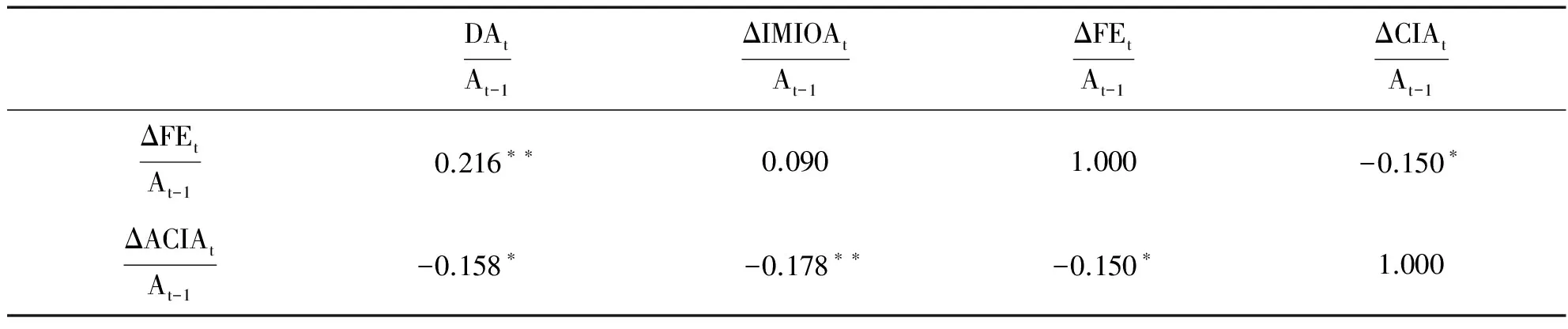

為進一步檢驗財務費用、資產減值損失和預收賬款對于可操縱性應計利潤的影響,筆者運用模型(5)對樣本數據進行了回歸,回歸結果如下表10所示.

表10 盈余管理行為影響因素的回歸結果

4 研究結論與進一步研究方向

由上述研究可知,我們可以得到如下幾個方面的結論:(1)房地產上市公司存在著盈余管理行為;(2)房地產上市公司通常利用財務費用和預收賬款等手段操縱公司應計利潤;(3)房地產上市公司通常不采用資產減值損失操縱公司應計利潤.

本文研究的政策性含義在于:(1)為完善《企業會計準則》提供了經驗證據.自2006年頒布《企業會計準則》以來,財政部對《企業會計準則》進行了大量的修訂,如嚴格限制資產減值準備的轉回,這些修訂對于防范企業的盈余管理起到了一定的作用.通過本文的研究也發現房地產上市公司資產減值損失與可操縱性應計利潤之間的回歸結果不顯著.但嚴格資產減值損失還不足以防范房地產上市公司的盈余管理行為,仍然需要加強修訂《企業會計準則》,以控制房地產上市公司通過預收賬款和財務費用進行盈余管理;(2)為加強房地產上市公司盈余管理行為的監管提供了經驗證據.

當然,本文的研究還存在如下改進之處:(1)本文研究的樣本僅采用了滬市的40家房地產上市公司,其結論仍然需要在更大時間范圍和空間范圍內接受檢驗;(2)對房地產上市公司盈余管理的方式,本文只采用預收賬款、財務費用和資產減值損失三個變量,還沒有選擇更多的解釋變量來檢驗房地產上市公司的盈余管理行為.這些問題也有待進一步研究.

[1]Jones.J.J.Earnings Management During Import Relief Investigations[J]. Journal of Accounting Research,1991,25(8):15-18.

[2]陳小悅,肖星,過曉艷.配股權與上市公司利潤操縱[J].經濟研究,2000(1):16-21.

[3]林舒,魏明海.中國A股發行公司首次公開募股過程中的盈利管理[J].中國會計與財務研究,2000(12):18-21.

[4]蔣義宏,魏剛.證券市場會計問題實證研究[M].上海:上海財經大學出版社,1998.

[5]吳聯生,劉慧龍.中國審計實證研究:1999-2007[J].審計研究,2008(2):23-25.

[6]柯甫,薛韜,孟慶祥.上市公司非經常性盈余管理實證研究[J].財會通訊(學術版),2008(05):15-19.

[7]徐犖.我國房地產行業上市公司盈余管理問題研究——以萬科集團為例[D].成都:西南財經大學,2013.

[8]史默涵.房地產上市公司盈余管理影響因素的識別與分析[D].大連:東北財經大學,2013.

[9]顧全根,李冬.盈余管理的瓊斯修正模型實證檢驗[J].求索,2009(1):31-33.

[10]王亞平,吳聯生,薄仙慧.中國上市公司盈余管理的頻率與幅度[J].經濟研究,2005(12):12-15.

[11]楊秀艷,鄭少鋒.實證分析:盈余管理的市場反應[J].技術經濟,2007(1):17-20.

[12]Watts,R.L.實證會計理論[M].遼寧:東北財經大學出版社,2006.

[13]梁國萍.論適度盈余管理與利潤操縱[J].統計與信息,2001(6):36-37.

Earnings Management Behavior of the Real Estate Listing Corporation ——Empirical Evidence from the Shanghai Stock Exchange from 2013 to 2008

LIU Jie1,ZHOU Yue2

(1.Guizhou University of Finance and economics, Guiyang, 550025) (2.Industrial and Commercial University Of Chongqing, Chongqing,400067, China)

The earnings management is one of the hot issues in the field of accounting academic research. A moderate earnings management leads investors to make the right investment decisions, while the excessive earnings management misleads the investors’ investment decisions. Based on the data of the Shanghai stock market from 2008 to 2013, the earnings management behavior of the real estate listing corporation was examined. Through the empirical test, it is found that the real estate listing corporation exists earnings management behavior. The real estate listing corporation usually uses the receivable financial expenses and accounts and other means to control the company's profit, instead of using the impairment loss of assets to control the company's operating accrual profit

real estate listing corporation; earnings management; operating accrual profit; modified Jones model

2015-05-20

劉杰(1979-),男,四川仁壽人,貴州財經大學會計學院副教授,博士,研究方向為財務會計、計算機審計.

F234.3

A

1008-6722(2015) 05-0091-07

10.13307/j.issn.1008-6722.2015.05.20

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

當代水產(2019年7期)2019-09-03 01:02:08

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南農業(2016年3期)2016-06-05 09:37:36

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47