小額貸款公司貸款風險內部來源分析——基于AHP-模糊綜合評分模型

2015-03-18 05:37:16王中秀郭麗華

安徽農(nóng)業(yè)科學 2015年23期

王中秀,郭麗華,洪 藝

(南京農(nóng)業(yè)大學金融學院,江蘇南京210095)

小額貸款公司在某種意義上實際就是為那些傳統(tǒng)金融未能服務到或很難服務到的中小企業(yè)、中低收入者、小業(yè)主、小作坊主以及個體工商戶提供貸款的機會的機構。其主要服務對象包括中低收入群體、微中小型企業(yè)、小業(yè)主、小作坊主以及一些個體工商戶等。從地域上來說,小額貸款公司服務的范圍包括城鎮(zhèn)和農(nóng)村;從經(jīng)濟領域上來說,其服務范圍包括貿易加工、交通運輸業(yè)、畜牧業(yè)、漁業(yè)、林業(yè)、種植業(yè)等行業(yè),不僅包含傳統(tǒng)的農(nóng)業(yè),而且包含了非農(nóng)企業(yè)以及個體工商戶。

近年來,小額貸款公司在我國發(fā)展十分迅速,也引起了社會各界的廣泛關注,根據(jù)中國人民銀行的統(tǒng)計數(shù)據(jù),我國小額貸款公司的數(shù)量一度從2008年的不滿500家迅速發(fā)展為2010的近2 700家。截至2015年3月底,我國已有小額貸款公司8 922家,貸款余額高達9 454億元,其中江蘇省、遼寧省等地的小額貸款公司數(shù)量均超過600家,而且這個數(shù)字仍然處于持續(xù)上漲中。但是,在小額貸款公司的經(jīng)營過程中暴露了一些問題。其中,小額貸款公司貸款風險的控制成為影響小額貸款公司可持續(xù)發(fā)展的重要因素,而信貸員作為小額貸款公司中貸款的發(fā)放者,對于貸款風險的把控至關重要。在前臺進行借貸業(yè)務銷售的信貸員的收入往往直接與他們的業(yè)績掛鉤,與此相應的,信貸員為提高自己的收入,必然會想盡一切辦法把貸款盡可能多的發(fā)放出去。尤其是當小額貸款機構對每個信貸員都有業(yè)績要求的時候,甚至以業(yè)績高低來決定是否繼續(xù)使用該信貸員的時候,他們就會為了降低自身風險而拼命提高業(yè)績,在這種情況下,信貸員往往會很大程度地低估借款人的風險。

1 文獻綜述

金融業(yè)一直屬于高風險行業(yè),且由于我國的小額貸款公司起步較晚,各方面體制都尚不健全,小額貸款公司的風險管理問題已經(jīng)到了不容忽視的地步。隨著貸款業(yè)務交易規(guī)模的逐步擴大和小額信貸市場的逐漸完善,由于借貸環(huán)境、貸款客戶群體以及市場定位的特殊性和相關政策性約束,小額貸款公司的貸款風險日漸突出,成為當前研究熱點。

在國內的眾多研究成果中,學者們將貸款風險按照不同的分類方式進行了分類,眾說紛紜,但一致認為信用風險始終是小額貸款公司所面臨的最主要風險。馬莉認為,小額貸款公司的貸款風險應當分為內部風險和外部風險,內部風險是指操作風險,管理風險和成本過高風險,外部風險則可以細分為自然風險、市場風險和信用風險[1]。宋克玉認為,小額貸款主要貸款風險為信用風險、操作風險、市場風險、流動性風險和法律風險[2]。周孺淵提出,作為放貸機構,小額貸款公司的貸款風險主要表現(xiàn)在借款人的違約風險,內部操作風險和政策性風險3個方面,其中借款人的違約風險也是信用風險的另一種表象[3]。馬莉認為小額貸款公司的貸款風險是多種多樣的,既有源于內部的,也有源于外部的;既有無法抗拒的系統(tǒng)性風險,也有可以預測的非系統(tǒng)性風險,其中有重大的影響的是信用風險、利潤風險和內部風險[1]。蔡剛將小額貸款公司的貸款風險進行了分類,按照信貸業(yè)務的風險產(chǎn)生原因分析,可以判斷貸款資金遭受損失的可能性,從而為貸款評估分析提供一定的依據(jù)。他將貸款風險分為以下幾種常見類型:信用風險、利率風險、流動性風險和經(jīng)營風險[4]。

2 模型構建

小額貸款公司涉及3大人物主體:基層工作人員(即信貸員)、管理層(即小額貸款公司經(jīng)理)以及客戶(即貸款人員)。該研究從這3大主體入手進行問卷調查,根據(jù)問卷調查數(shù)據(jù)來進行評分,并應用層次分析法(AHP)和模糊數(shù)學方法建立AHP-模糊綜合評價模型,發(fā)揮這2種方法的優(yōu)點,全面考慮影響貸前風險的各種因素,將定性和定量分析有機結合,既能夠充分體現(xiàn)評價因素和評價過程的模糊性,又盡量減少個人主觀臆斷所帶來的弊端,比一般的評比打分方法更符合客觀實際,使得評價結果更可信、可靠,從而綜合分析得到當前貸款風險存在的主要成因,并由此提出合理的解決辦法和政策建議。

2.1 AHP 模型的構建[5]

2.1.1 從信貸員角度建立構成小額貸款公司風險的遞階層次。AHP模型包括目標層、準則層、方案層。目標層是層次分析所要達到的目標;準則層指通過各種政策、措施來達到目標;方案層指為達到目標采用的手段。該研究所構建模型的遞階層次見圖1。

2.1.2 構造對比判斷矩陣。根據(jù)目標層中因素的相對重要性數(shù)量化列出矩陣,某一因素權重越大,說明它對信貸風險大小的影響越大,這個重要性由專家(具有多年經(jīng)驗的信貸員)給出。該研究采用常用的“1-9”標度法。所構建的目標層對于準則層的判斷矩陣見表1,準則層相對于方案層的判斷矩陣見表2~3。

2.1.3 對判斷矩陣進行一致性檢驗。主要步驟如下:(1)計算得到每一行矩陣中因素的乘積。計算公式為:

式中,n為判斷矩陣的階數(shù)。

(2)計算的Wi的n次方根,得到?jīng)]有歸一化的權重Mi

(3)對權重Mi進行歸一化的處理,可以得到歸一化的權重

(4)根據(jù)歸一化的權重Xi計算,得出判斷矩陣的最大特征根 λmax。

(5)根據(jù)判斷矩陣的最大特征根,計算判斷矩陣的一致性指標CR,并且通過比較 CR與0.1的大小來檢驗其一致性。

測試模型一致性,需要對CR(下文的矩陣一致性比例)的值進行考察。當CR=0時,認為判斷矩陣具有完全一致性,當時CR<0.1時,認為判斷矩陣具有令結果滿意的一致性。若不滿足CR<0.1,就需對成對比較矩陣進行調整,直到達到滿意的一致性。

計算CR值的公式為:

當矩陣階數(shù)為1~4時,平均隨機一致性指標的修正值RI 分別為0、0、0.514 9、0.893 1。

運用上述方法判斷所構建矩陣的一致性,結果分別列于各判斷矩陣下方。

表1 目標層對于準則層的判斷矩陣

表2 信貸員自身行業(yè)素質B對于其方案層的判斷矩陣

表3 信貸員的客戶關系維度C對于其方案層的判斷矩陣

2.1.4 對所有因素進行層次總排序分析。根據(jù)一級指標二級指標的相應權重,確定二級指標中各因素的權重,得到小額貸款公司AHP信用評分模型指標綜合權重(表4)。

2.2 模糊綜合評分 得出各個因素的權重后,進一步對各因素進行量化,比如學歷這一因素,設置為高中及高中以下、大專、本科,滿分10分,高中及高中以下為5分,大專為7分,本科為8分,分數(shù)越高認為其發(fā)放的貸款存在的風險越低。根據(jù)這種方法對因素依次評分,得出如表5所示的評分標準。將各因素的評分與其對應的權重相乘,可得到綜合評分結果。

從表4可以看出,對于小額信貸內部風險比較重要的因素有:是否規(guī)范操作,占總權重的25%;信貸員的從業(yè)時間及工作經(jīng)驗,各占總權重的20%;收集信息的渠道,占總權重的12.5%;信貸員學歷,占總權重的6.65%。相關性較低的因 素為培訓頻率、客戶來源和客戶跟蹤頻率。

表4 小額貸款公司AHP信用評分模型指標綜合權重

表5 AHP-模糊綜合評分標準

3 模型的適用性——以南京市XX科技小額貸款公司為例

南京市XX科技小額貸款有限公司成立于2011年9月15日,注冊資金25 000萬元,目前實收資金16 745萬元,公司類型為有限責任公司,是經(jīng)江蘇省金融辦批準成立的省內首家為科技型中小企業(yè)提供金融服務的公司。經(jīng)營項目為面向科技型中小企業(yè)發(fā)放貸款、創(chuàng)業(yè)投資、提供融資性擔保、開展金融機構業(yè)務代理等,與傳統(tǒng)銀行等金融機構相比,公司的產(chǎn)品針對性強,方式靈活,手續(xù)簡便、快捷。公司設有總經(jīng)理室、財務部、信貸部、綜合部、風險控制部5個部門,在職員工總人數(shù)20名,其中會計師1名,經(jīng)濟師1名,律師1名。為提髙貸款審批的安全性,避免風險和損失,公司還設置了貸款審批委員會和風險管理委員會。根據(jù)實際調研結果,運用上文所建立的AHP-模糊綜合評價模型,得到南京市XX科技小額貸款公司評分結果(表6)。

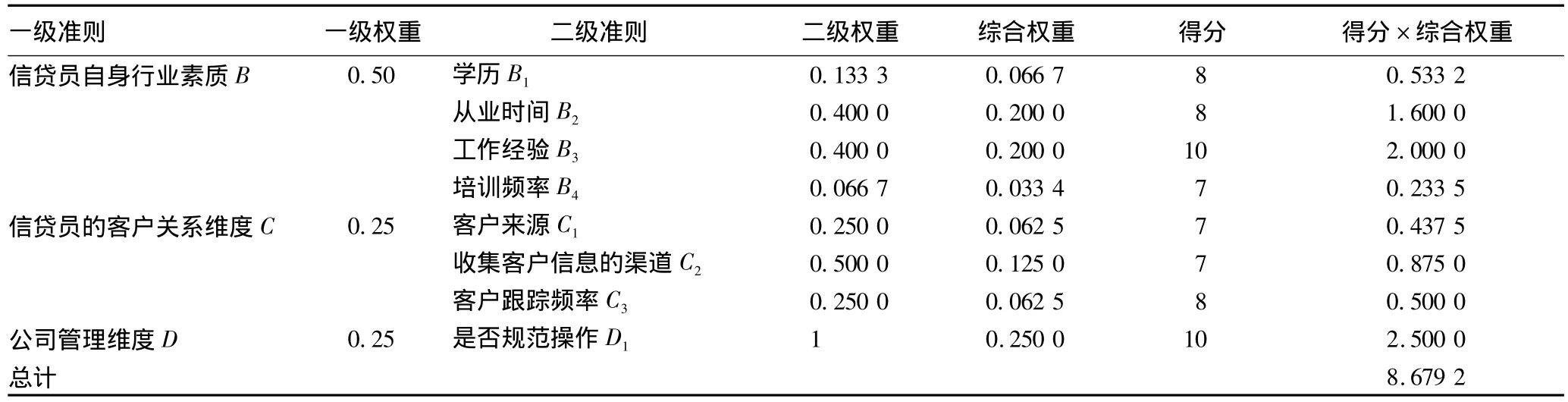

表6 南京市XX科技小額貸款公司評分結果

由表6可知,南京市XX科技小額貸款有限公司總得分為8.679 2。截至2014年,該公司不良貸款率為3% ~5%,說明該公司風險管理能力較強。

4 結論與政策建議

4.1 結論 小額貸款公司作為我國小額信貸的創(chuàng)新模式,已成為我國金融體系的重要組成部分,成為民間資本進入金融領域的一條重要通道。小額貸款公司為農(nóng)戶、個體工商戶和中小微企業(yè)提供一定量的小額貸款,及時解決他們經(jīng)營過程中的資金周轉困難,提供多元化的融資渠道。在快速發(fā)展的同時,小額貸款公司也存在著許多問題和風險因素。結合調研中對小額貸款公司的認識,運用AHP評分模型對小額貸款公司內部風險來源進行分析得出以下結論:

小額貸款公司貸款風險主要來源于操作風險、信用風險和政策風險,其中操作風險是小額貸款公司由于不完善或有問題的內部操作過程、人員或系統(tǒng)導致的風險。相對于難以控制的客戶信用風險和政府政策風險,小額貸款公司可以通過提高業(yè)務人員素質、完善貸款流程來加強內部控制。

AHP層次分析模型為小額貸款公司進行險評估提供了有效、準確、客觀、科學的評估方法,提高了信貸機構的工作效率,降低了業(yè)務成本。實際案例分析表明,該評分模型有一定的實際價值,評分結果與實際不良貸款率存在負相關性,評分越高,說明公司風險管理能力越強,越低則說明存在較大的風險。

4.2 政策建議 提高業(yè)務人員的整體素質,建立科學合理的激勵約束機制。小額貸款公司要走向規(guī)范化,要發(fā)展得更好,提高員工的整體素質是當務之急。從某種角度上說,小額貸款公司對員工素質的要求比銀行高。筆者調研的幾家小額貸款公司,員工很多是由正規(guī)招聘而來,但在對員工的業(yè)務培訓上還有欠缺。小額貸款公司要加強對員工的專業(yè)知識培訓和技能培訓,加強信貸觀念,提高職業(yè)操守和職業(yè)素質,培養(yǎng)高度的敬業(yè)精神和忠誠意識。在社會上,要加大對小額貸款公司的宣傳,提高人們對小額貸款公司的社會認可度;積極培養(yǎng)大學生對新事物的認識和了解,招募更多金融經(jīng)濟類大學生作為公司的儲備干部。為了防止“管放不管收”、一味追求放貸數(shù)量情況的出現(xiàn),小額貸款公司應落實“誰放誰收”原則,采用“沒有按時收款將受到懲罰,提前收款有獎勵”的方式,把員工的工作信貸收入與貸款收益相掛鉤。制定和完善考核員工的績效辦法,對員工的業(yè)績實行目標化管理,將員工的業(yè)績與工資、職務晉升相掛鉤,激勵員工,調動員工的積極性。

[1]馬莉.小額貸款公司風險的法律控制[D].北京:中國政法大學,2010.

[2]宋克玉.我國小額貸款公司風險管理問題探析[J].北方經(jīng)濟,2008(20):68 -70.

[3]周孺淵.我國小額貸款公司的主要風險研究[D].成都:西南財經(jīng)大學,2009.

[4]蔡剛.小額貸款公司貸款風險評估分析[J].財經(jīng)界,2013(26):42-43.

[5]謝道鍵.基于AHP模型的小額貸款公司信用風險管理研究[D].貴陽:貴州財經(jīng)大學,2014:18-39.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

公民與法治(2022年5期)2022-07-29 00:47:28

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

歷史教學問題(2021年4期)2021-11-05 07:02:34

中醫(yī)眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中國公共安全(2017年11期)2017-02-06 05:28:08

光學精密工程(2016年6期)2016-11-07 09:07:19

燕山大學學報(2015年4期)2015-12-25 02:19:49