金融產業集聚、市場化進程與地區經濟增長

2015-03-24 03:13:03紀玉俊周素娟

河北地質大學學報 2015年6期

紀玉俊,周素娟

(中國海洋大學 經濟學院,山東 青島 266100)

金融產業集聚、市場化進程與地區經濟增長

紀玉俊,周素娟

(中國海洋大學 經濟學院,山東 青島 266100)

作為國民經濟中的重要產業,金融產業集聚可以促進地區經濟增長,而這一增長效應的實現與地區市場化進程有關。實證檢驗我國1992年—2011年各省市金融產業集聚的區域經濟增長效應發現,金融產業集聚對區域經濟增長具有促進效應;通過加入市場化進程構建門檻回歸模型進行分析得出,市場化進程影響金融產業集聚的區域經濟增長效應發揮程度,較高的市場化水平可以更好的促進金融產業集聚對區域經濟增長效應的發揮。

市場化進程;金融產業集聚;地區經濟增長

一、引言

產業集聚對區域經濟增長的重要作用已經得到越來越多學者的理論和實證方面的證實(Martin和Ottavinno,1999;Fujita和Thisse,2003;Crozet和Koenig,2007;張艷等,2007;潘文卿等,2012)[1-5]。作為其中的一個重要組成部分,金融產業集聚與經濟增長關系的研究在近些年開始受到重視。劉軍等(2007)、林江鵬等(2008)、張曉燕(2012)、孫維峰等(2012)、劉紅(2008)、丁藝等(2010)、曾獻東等(2011)、潘輝等(2013)分別從不同的角度、采用不同的實證方法探討了金融產業集聚所具有的經濟增長效應[6-13]。

就目前的文獻而言,雖然金融產業集聚對區域經濟增長的促進作用得到眾多學者的一致肯定,但是就其作用于區域經濟增長的具體路徑來說,還仍有待深入研究。具體來說,兩者之間的作用關系還會受到其它相關因素的影響,而影響因素的差異性會使得兩者之間的作用關系發生變化。考慮到我國區域間較大的差異性以及轉軌經濟的特點,市場化進程的不同是其中要著重考慮的因素。

市場化會通過各種途徑促進區域經濟增長,國內外學者對此已有較為深入的研究(陳宗勝等,1999;Havrylyshyn和VanRooden,2000;范莉莉,2008;劉寶清,2010;李秀娥,2013;周興等,2014)[14-19]。正如丁志帆(2014)所認為的,市場化進程所釋放的制度紅利,不僅激活了微觀主體的經濟活力,更有效地實現了宏觀經濟的平穩運行[20]。近年來,國內學者從多個角度研究了市場化進程中的金融產業,肯定了金融產業在市場化進程中對經濟的促進作用。李潔(2011)通過實證檢驗發現,在其他條件相同的情況下,市場化程度越高地區的公司,其自由現金流的過度投資水平會越低[21]。進一步的,康繼軍等(2014)通過實證研究認為,中國各地區金融市場化改革對投資增長的影響存在空間效應,為了更好拉動中國的投資增長,應從金融市場化進程的整體出發,綜合考察并制定相關政策措施[22]。馬穎等(2011)從制度變遷的視角出發,把改革開放以來中國的金融發展對經濟增長的促進作用放在經濟體制改革背景下進行探討,說明了經濟體制改革通過打破傳統的財政兼金融的計劃經濟體制,使分權化體制下的金融資源得以釋放的同時,形成了市場導向的金融體制,進而促進了經濟增長的過程[23]。李正輝等(2012)從金融集聚驅動機制角度出發,實證研究表明,信息不對稱、規模經濟和政府政策對金融集聚都具有顯著性影響,其中信息自由流動和規模經濟對金融集聚影響效應遠高于政府政策效應,間接表明我國金融集聚程度提高需要依靠市場力量來驅動[24]。目前關于金融產業在市場化進程中的研究主要集中在金融市場化(許文彬,2010)[25]、貨幣政策、利率改革(中國經濟增長與宏觀穩定課題組,2007)[26]等方面,對于金融產業集聚方面的研究還鮮有涉及。

就實際情況而言,由于地理條件、經濟發展程度、資源稟賦等因素的差異,我國各地區的市場化進程并不完全同步,與此相對應,金融產業的集聚水平及其增長效應也會存在差異。如果不考慮市場化進程這一因素,很難較好地衡量兩者之間的影響作用。基于此,與以往單純研究金融產業集聚與經濟增長的關系不同,本文通過Hansen(1999)提出的門檻回歸模型[27],把市場化進程作為門檻變量,也就是檢驗在不同的市場化水平下金融產業集聚的區域經濟增長效應。

二、研究方法與模型構建

鑒于傳統的線性回歸模型不能很好地分析市場化進程背景下金融產業集聚對于區域經濟增長影響的階段性,本文采用門檻回歸模型,分階段探討不同的市場化水平下金融產業集聚的區域經濟增長效應。門檻回歸模型是研究非線性關系的一類重要模型,以單一門檻效應為例,其基本表達形式為:

yit=β1xitI(qit≤γ)+β2xitI(qit>γ)+eit+μi

(1)

上式中, (1≤i≤n,1≤t≤T),yit為被解釋變量;xit為解釋變量;I(·)為指示函數,當wit≤γ時,I(γ)=1, 反之,I(γ)=0。β1,2為系數向量;eit為誤差項;qit為門檻變量;γ為門檻值;μi為個體效應。

以上門檻模型分析方法主要針對單一門檻而言,多門檻模型相關檢驗方法與之類似,此處不再詳述。

基于以上的分析,可以將門檻模型設定為:

RGit=F(Qit,Kit,Zit,GTit,XFit) =θ1Kit+θ2GTit+θ3XFit+βiQitI(Zit,γ)+eit

(2)

其中,(i=1,2,…,31;t=1992,1993,…,2011)

θ1,θ2,θ3分別表示各控制變量對地區經濟增長的影響程度。

式(9)中,門檻變量(Zit)為市場化進程指標。考慮到數據的完整性和可得性以及本文研究的實際需要,本文采用地區政府干預度來衡量地區市場化進程,即地區政府干預度越高,地區市場化進程越低,反之亦然。政府干預度(Zit),采用嚴冀等(2005)學者普遍使用的政府財政支出占當年地區生產總值的比重來衡量[28]。βi為金融產業集聚水平在市場化進程下對地區經濟增長的影響系數,I(Zit,γ)為指示函數,γ表示門檻值。被解釋變量(RGit)為各省份人均GDP,解釋變量(Qit)為金融產業的區位商,控制變量分別用各省份的人均固定資產投資(GTit)、科技創新水平(Kit)以及人均消費水平(XFit)來表示。

本文選擇的數據時間段為1992年—2011年。從1992年開始,我國的市場化改革進入了快速推進時期,由此可以較好的反映出隨著市場化進程的推進以及我國金融產業集聚對區域經濟增長效應的變化。相關數據全部來自國家統計局網站、《中國統計年鑒》《中國金融統計年鑒》《中國財政年鑒》以及各省歷年統計年鑒和統計公報。

三、門檻回歸模型的實證檢驗結果

(一)不考慮市場化進程時金融產業集聚的區域經濟增長效應

為了更好地分析市場化進程中金融產業集聚對區域經濟增長的作用,首先使用面板數據單獨分析金融產業集聚對區域經濟增長的影響。為了體現檢驗結果的可靠性以及方便本文進行對比研究,除了金融業區位商作為解釋變量外,依然采用科技創新能力(Kit)固定資產投資(GTit)和人均消費水平(XFit)作為控制變量。

首先對數據進行固定效應檢驗,F檢驗結果表明固定效應非常顯著,拒絕混合效應的原假設;通過對數據進行Hausman檢驗得出,樣本數據回歸模型拒絕存在隨機效應,所以這一部分的面板數據選擇固定效應模型,計量結果如表1所示。

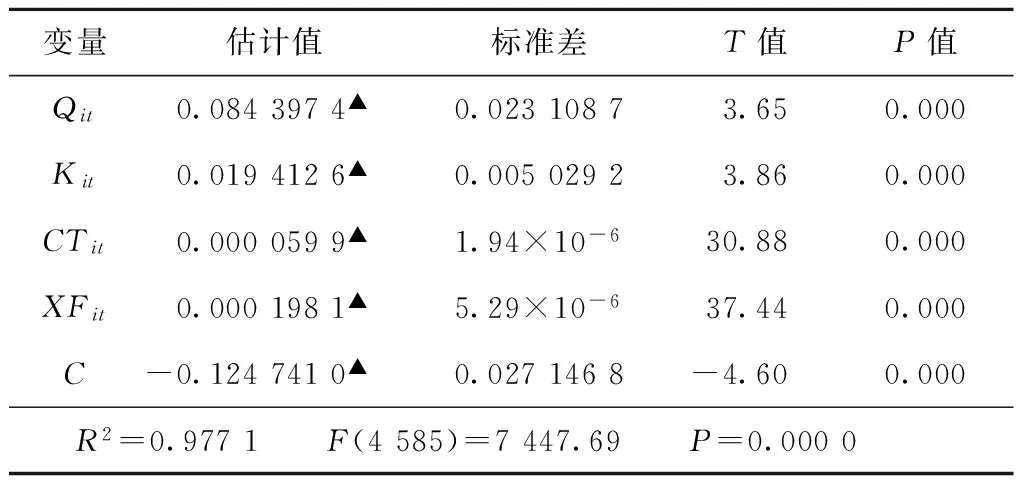

由表1可以看出,金融產業集聚對區域經濟增長的固定效應檢驗具有98%的擬合優度,且參數聯合檢驗的F統計量和相應的P值分別為7 447.69和0.000 0,說明參數整體上相當顯著,接受固定效應檢驗的假設。

表1 金融產業集聚對區域經濟增長的固定效應檢驗結果

變量估計值標準差T值P值Qit0.0843974▲0.02310873.650.000Kit0.0194126▲0.00502923.860.000CTit0.0000599▲1.94×10-630.880.000XFit0.0001981▲5.29×10-637.440.000C-0.1247410▲0.0271468-4.600.000R2=0.9771 F(4585)=7447.69 P=0.0000

注:“▲”表示1%的顯著性水平。

固定效應檢驗的結果顯示,在保持其它條件不變的前提下,金融產業集聚對區域經濟增長的影響顯著為正,同時,科技創新水平、固定資產投資和消費水平對區域經濟增長都具有正相關促進作用,且均在99%的顯著性水平上通過假設檢驗,這與傳統的經濟研究結論相一致。進一步的,通過對比可以發現,金融產業集聚對區域經濟增長的作用系數要顯著大于科技創新水平、固定資產投資以及消費水平對區域經濟增長的作用系數,金融產業集聚度每提高一個單位,區域人均GDP就會增加0.084個單位,說明我國金融產業集聚對區域經濟增長的促進效應,相較其它因素而言占有較大的比重。

總的來說,固定效應的計量檢驗結果顯示了金融產業集聚對于區域經濟增長的促進效應的發揮程度。我國自進行市場化改革以來,其對經濟增長的促進作用得到眾多學者的研究與證實,并且也作用于影響區域經濟增長的其它因素效應的發揮。20世紀90年代,金融改革在市場化進程中展開,金融產業集聚也會受到市場化改革的影響,相應的,也會對其促進區域經濟增長效應的發揮產生重要作用,因此,下文通過考慮市場化進程的影響,對金融產業集聚的區域經濟增長效應進行門檻回歸檢驗。

(二) 門檻值的估計

圖1 門檻值的識別

通過以上分析,可以把金融產業集聚在市場化進程中區域經濟增長效應的門檻模型寫成如下形式:

RGit=θ1Kit+θ2GTit+θ3XFit+β1QitI(Zit≤0.2028)+β2QitI(Zit>0.2028)+eit

(3)

其中,(i=1,2,…,31;t=1992,1993,…,2011)。

(三)門檻模型檢驗結果

金融產業集聚在市場化進程中對區域經濟增長效應的門檻回歸檢驗結果如表2所示。

表2 門檻模型檢驗結果

參數估計值標準差P值θ10.0156△0.00620.0125θ20.0001▲0.00000.0000θ30.0002▲0.00000.0000β1(Zit≤0.2028)0.1006▲0.02170.0000β2(Zit>0.2028)-0.04650.02860.1048

注:P值和臨界值都是采用Bootstrap抽樣1 000次的結果;“△”、“▲”分別表示5%和1%的顯著性水平。

1.門檻模型檢驗結果分析

門檻模型檢驗結果顯示,科技創新水平、固定資產投資以及消費都對區域經濟增長具有正向的促進作用,并且都通過了顯著性檢驗,這與表1得出的檢驗結論相一致。

進一步地觀察表2可以得出:

當市場化進程較高,也就是政府干預度小于0.202 8時,金融產業集聚對區域經濟增長的促進作用在99%的顯著性水平上通過了假設檢驗,并且在這一區間的作用系數(0.100 6)顯著大于表2中金融產業集聚對區域經濟增長的作用系數(0.084 4),這一現象說明,在市場化進程較高時,金融產業集聚對區域經濟增長的促進作用有提高的趨勢,間接表明金融產業市場化進程的加快可以更好地發揮金融產業集聚對區域經濟增長的作用程度。

經濟增長的因素是多方面的,但歸納經濟增長的源泉不外乎來自要素投入和全要素生產率兩大方面的貢獻(琚麗娟等,2013)[29];市場化進程逐步放開生產要素,包括物質資本和人力資本要素的自由流動,為存量資本的更有效配置提供了可能,提高了存量資本的生產效率(黃怡勝,2011)[30]。對比表1和表2可以得出,市場化進程的加快顯著提高了金融產業集聚促進區域經濟增長的效應。隨著市場化進程的加快,一方面,金融資源所具有的流動性更加靈活,金融資源流向獲利豐富且資本管制較低的領域和地區傾向明顯,在形成金融產業集聚的同時,可以吸引更多的生產要素集聚,使得相關產業和地區的經濟發展速度較快;另一方面,由于市場競爭更加激烈,投資者會更加謹慎地選擇目標企業和投資項目,金融資源會更加集中投入到具有良好發展前景的地區企業和行業,相關企業和行業的融資約束減輕,企業或行業之間優勝劣汰,進一步達到優化資源配置的目的,同時有利于金融資源使用效率的提高;此外,市場化進程發展較快的地區,金融產業集聚效應明顯,金融市場發展較為完善,金融中介等金融服務機構的信息收集、風險承擔以及監督機制相對成熟,從而可以很大程度上避免金融資源流向的逆向選擇和企業的道德風險問題,降低企業融資交易成本,促使金融產業集聚區域經濟增長效能的最大化發揮。

當政府干預度大于0.202 8時,區域市場化程度較低,金融產業在區域市場化程度較低的區間處于發展的初期階段,這一區間的金融產業發展需要其它相關產業或政府部門的扶植,金融產業對區域經濟增長缺乏顯著的促進作用,并且處在區域市場化程度較低區間的相關省份或許也沒有形成金融產業集聚現象。陳邦強等(2007)通過構建金融市場化指數,實證分析發現中國金融市場化在短期內未能促進經濟增長,而經濟增長則促進了金融中介市場化和政府改革[31]。通過表1可以看出,當區域市場化程度較低時,金融產業集聚對區域經濟增長的作用系數為負值,這與Loayza和Ranciere(2002)研究結論相一致,即金融發展和經濟增長之間的關系在長期來看是正相關的,從短期來看則是負相關[32];雖然觀察值可以看出這一區間系數沒有通過顯著性檢驗,但是也存在著這樣一種可能性,那就是,綜合考慮各方面的因素,當市場化進程較低時,處于發展初期階段的金融產業集聚對區域經濟增長具有負向影響。

2.進一步的探討

一般情況下,處于市場化進程緩慢的地區經濟發展程度也相對較低,金融市場的發展程度以及對于金融資源的吸引力薄弱,企業融資主要以銀行為主,并且經營效率相對較低的國有企業部門在地區經濟中占有相當大的比重,相應的,欠發達地區對于金融資源的吸收轉化率也較弱。地方政府為了發展地區經濟,對經濟進行過度干預并把有限的金融資源投向國有經濟部門,間接制約了非國有企業部門的融資渠道,這不僅不利于金融資源效能的發揮,而且降低了金融資源的配置效率,并進一步阻礙地區經濟的發展。

金融產業集聚并不是區域經濟增長的充分條件,金融產業集聚對區域經濟增長效應的發揮受到市場化進程的限制。如果考慮集聚效應,地區間的要素流動不但不能使得區域差異趨于收斂,反而會促使區域差異不斷拉大(陳良文等,2007)[33]。由于地理位置、經濟發展程度、資源稟賦、政策實施等原因,我國各地區的市場化進程存在較大差異,由此造成了金融產業集聚對區域經濟增長的作用程度也具有空間異質性。市場經濟條件下,金融產業集聚對區域經濟增長的影響更多地體現在金融的資源配置功能對區域經濟增長的影響方面。

一方面,市場化程度較高的地區,政府對于經濟的干預度較低,金融資源的流向也較自由,其對區域經濟增長的貢獻也可以較大程度的得以發揮;欠發達地區面臨的主要經濟發展問題是資源短缺問題,市場化進程發展緩慢,加劇了金融資源流出大于流入的窘境,進一步導致生產要素等資源的稀缺性,根據循環累積因果關系理論,最終結果是阻礙地區經濟發展。這也正如樊綱等(2011)所認為的,市場化改革進程在地區之間存在著巨大的不平衡,在一些東部沿海省市,市場化已經取得了決定性的進展,而在另外一些省份,經濟中非市場的因素還占有重要的地位[34]。

另一方面,正如冉光和(2013)所認為的,金融對各產業發展的支持力度并不相同,實證研究表明金融對成長性產業的發展支持較多,對衰退性行業的支持則較少,同時,我國金融對產業發展支持效率的區域性差異比較明顯[35]。東部地區是我國市場化改革的先行區域,相應的,其對于成長性行業的敏銳性要高于中西部地區,隨著市場化進程的深入,正在發生并且越來越明顯的一種現象是,我國東中西部地區的相關產業正在發生著梯度轉移,也就是說,中西部地區正在逐漸承接東部沿海地區淘汰的低附加值或者處于價值鏈底端的相關產業,東部地區著力發展具有前沿性并且盈利性成長性行業。所以,市場化進程中,區域之間產業結構方面的差異會影響金融資源的流向以及金融產業集聚效率的發揮,進一步地會造成區域之間經濟增長方面的差異。

四、結論與啟示

金融產業是國民經濟中的重要產業,其空間分布及集聚對區域經濟增長有著重要影響。鑒于此,本文首先構建了金融產業集聚對區域經濟增長的面板數據模型,實證檢驗表明金融產業集聚對區域經濟增長有顯著的促進作用;通過加入市場化進程構建門檻回歸模型檢驗對比研究得出,市場化進程影響金融產業集聚對區域經濟增長效應的發揮程度,較高的市場化進程可以促進金融產業集聚對區域經濟增長效應的更好發揮。因此,在金融產業集聚作用于區域經濟增長的模型構建中,納入市場化進程這一影響因素是非常有必要的。

市場化加快了金融資源的流動性,從而對金融產業的空間集聚產生了重要影響。就我國目前實際情況而言,市場化水平較高地區的經濟發展速度也相對較快,大量金融資源會更加迅速地向相應地區集中,進一步地形成金融產業集聚現象;金融產業的重要性決定了其空間集聚可以更有利于實體經濟的發展,進而促進地區經濟增長。所以說,市場化進程的差異造成了地區之間金融產業集聚程度的不平衡性,從而其區域經濟增長效應的發揮也會受到影響。

為了更好地發揮金融產業集聚對區域經濟增長的促進作用,一方面,欠發達地區政府應加快地區市場化進程,盡量減少對地區經濟的干預,積極構建促進金融資源合理流動并能夠有效利用的軟硬環境,通過金融產業集聚形成地區經濟新的增長點,從而加快地區經濟增長;另一方面,盡管發達地區擁有金融產業集聚的優勢,但是其對金融資源的利用率還未達到與其經濟發展程度相匹配的水平,所以發達地區在提高金融資源利用效率的同時,也要通過金融產業向欠發達地區的擴散來達到金融資源的高效利用,從而促進區域經濟的協調發展。

〔1〕 MARTIN P,OTTAVIANO G.Growing locations:Industry Location in a Model of Endogenous Growth[J].EuropeanEconomicReview,1999,43(2):281-302.

〔2〕 FUJITA M,THISSE J F.Does Geographical Agglomeration Foster Economic Growth?:And Who Gains and Loses from It?[J].TheJapaneseEconomicReview,2003,54(2):121-145.

〔3〕 CROZET M,KOENIG P.TheCohesionvsGrowthTrade-off:EvidencefromEURegions[M].Mimeo University of Paris,2007.

〔4〕 張艷,劉亮.經濟集聚與經濟增長:基于中同城市數據的實證分析[J].世界經濟文匯,2007(1):48-56.

〔5〕 潘文卿,劉慶.中國制造業產業集聚與地區經濟增長——基于中國工業企業數據的研究[J].清華大學學報(哲學社會科學版),2012(1):137-147.

〔6〕 劉軍,黃解宇,曹利軍.金融集聚影響實體經濟機制研究[J].管理世界,2007(4):152-153.

〔7〕 林江鵬,黃永明.金融產業集聚與區域經濟發展——兼論金融中心建設[J].金融理論與實踐,2008(6):49-54.

〔8〕 張曉燕.金融產業集聚影響因素的實證分析[J].南京財經大學學報,2012(1):59-64.

〔9〕 孫維峰,黃解宇.金融集聚、資源轉移與區域經濟增長[J].投資研究,2012(10):140-147.

〔10〕 劉紅.金融集聚影響區域經濟增長的機制研究[D].上海:同濟大學,2008.

〔11〕 丁藝,李靖霞,李林.金融集聚與區域經濟增長——基于省際數據的實證分析[J].保險研究,2010(2):20-30.

〔12〕 曾獻東,謝科進.金融集聚對區域經濟的帶動效應分析[J].金融發展研究,2011(7):31-37.

〔13〕 潘輝,冉光和,張冰,等.金融集聚與實體經濟增長關系的區域差異研究[J].經濟問題探索,2013(5):102-107.

〔14〕 陳宗勝,陳勝.中國農業市場化進程測度[J].經濟學家,1999(3):111-119.

〔15〕 HAVRYLYSHYN,VANROODEN,RON.Institutions Matter in Transition,but so do Policies[J].IMF Working Paper,No.70,2001.

〔16〕 范莉莉.市場化進程對區域經濟差距拉大的影響分析[J].焦作大學學報,2008(3):56-57.

〔17〕 劉寶清.市場化進程與區域經濟發展的關聯分析[J].現代經濟信息,2010(12):385.

〔18〕 李秀娥.市場化進程與中國對外直接投資關系實證研究[J].商業時代,2013(22):60-61.

〔19〕 周興,張鵬.市場化進程對技術進步與創新的影響——基于中國省級面板數據的實證分析[J].上海經濟研究,2014(2):71-81.

〔20〕 丁志帆.制度的紅利:市場化進程如何影響了中國宏觀經濟——基于1978-2010年中國經濟波動結構特征的實證研究[J].經濟問題探索,2014(1):1-10.

〔21〕 李潔.政府控制﹑市場化進程與自由現金流的過度投資[J].經濟問題探索,2011(8):105-109.

〔22〕 康繼軍,華瑩,傅蘊英.金融體制市場化與區域投資效應——中國省級面板數據的空間計量分析[J].重慶大學學報(社會科學版),2014(1):23-30.

〔23〕 馬穎,陳波.中國分權化改革背景下經濟體制改革、金融發展與經濟增長[J].發展經濟學研究,2011(00):43-55.

〔24〕 李正輝,蔣贊.基于省域面板數據模型的金融集聚影響因素研究[J].財經理論與實踐(雙月刊),2012(4):12-16.

〔25〕 許文彬.我國金融市場化與經濟增長關系的實證研究——1978-2007年數據[J].廈門大學學報(哲學社會科學版),2010(3):35-42.

〔26〕 中國經濟增長與宏觀穩定課題組.金融發展與經濟增長:從動員性擴張向市場配置的轉變[J].經濟研究,2007(4):4-17.

〔27〕 HANSEN B E.Threshold Effects in Non-dynamic Panel:Estimation,testing and influence[J].Journal of Economics,1999,93(2):345-368.

〔28〕 嚴冀,陸銘,陳釗.改革、政策的相互作用和經濟增長──來自中國省級面板數據的證據[J].世界經濟文匯,2005(1):27-46.

〔29〕 琚麗娟,王定祥.政府行為、金融結構與地區全要素生產率[J].上海金融學院學報,2013(2):13-26.

〔30〕 黃怡勝.市場化進程對經濟增長的推動作用——典型事實與定性解釋[J].中山大學學報(社會科學版),2005(2):109-128.

〔31〕 陳邦強,傅蘊英,張宗益.金融市場化進程中的金融結構、政府行為、金融開放與經濟增長間的影響研究——基于中國經驗(1978-2005年)的實證[J].金融研究,2007(10):1-14.

〔32〕 LOAYZA RANCIERE.Financial Development,Financial Fragility,and Growth[Z].Working Papers Central Bank of Chile145,Central Bank of Chile,2002.

〔33〕 陳良文,楊開忠.我國區域經濟差異變動的原因:一個要素流動和集聚經濟的視角[J].當代經濟科學,2007(3):35-42.

〔34〕 樊綱,王小魯,馬光榮.中國市場化進程對經濟增長的貢獻[J].經濟研究,2011(9):4-16.

〔35〕 冉光和,褚雅倫.三次產業發展的金融支持效率研究——以重慶市為例[J].軟科學,2013(5):1-3.

(責任編輯 周吉光)

Marketization Process, Financial Industry Agglomeration and Regional Economic Growth

JI Yu-jun, ZHOU Su-juan

(Ocean University of China, Qingdao, Shandong 266100)

As an important industry in national economy, the financial industry agglomeration can promote regional economic growth, and the realization of the growth effect is related to regional marketization process. Empirically test about the effect of China's financial industry agglomeration on provincial economic growth shows that financial industry agglomeration has promoting effect on the regional economic growth, using data from 1992 to 2011; adding the marketization process to construct threshold regression model to analyze shows that marketization process influences the extent of financial industry agglomeration's growth effect on regional economic, that is to say, a higher level of marketization can better promote the effect of financial industry agglomeration on regional economic growth.

marketization process; financial industry agglomeration; regional economic growth

10.13937/j.cnki.sjzjjxyxb.2015.06.006

2015-09-16

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2015.06.006.html

時間:2015-12-20 15:30

教育部人文社會科學重點研究基地中國海洋大學海洋發展研究院基金資助(2015JDZS02)。

紀玉俊(1975—),男,山東青島人,博士,中國海洋大學經濟學院副教授,主要研究方向為產業集聚。

F429.9

A

1007-6875(2015)06-0032-06

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中國外匯(2019年20期)2019-11-25 09:54:58

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

民主與科學(2014年3期)2014-02-28 11:23:03

河北金融年鑒(2014年0期)2014-02-27 13:20:03

教育與職業(2014年7期)2014-01-21 02:35:04