產權性質、股票流動性與股價崩盤風險

2015-03-30 07:27:24熊家財

當代經濟科學 2015年1期

熊家財

一、引 言

股價崩盤風險是指在沒有任何信息征兆的情況下,市場指數或個股價格發生跳躍式下跌的概率[1],它給投資者的個人財富、資本市場的平穩運行以及實體經濟的健康發展帶來極大沖擊和破壞,因而受到學術界、實務界以及監督當局的廣泛關注;就我國而言,上市公司信息透明度差、股價同步性高[2],制度性安排的缺陷導致資本市場的成熟度和穩定性較差[3]、股市暴漲暴跌頻發,如1997至2008年期間,股市發生四次大的暴跌事件,平均持續時間為22.5個月,平均振幅高達51.6%[4]。因此,深入剖析股價崩盤風險的內在根源及其治理機制,有助于防范和化解金融風險、促進股市平穩發展并優化資源配置效率。

有關股價崩盤風險的研究,早期文獻主要基于完全信息理性預期均衡框架解予以解讀,如杠桿效應理論[5]、波動率反饋模型[6-7]以及隨機泡沫理論[8]等,但這些理論對實際數據的解釋效果較差。Chen等[9]基于行為金融理論,研究限制賣空市場中投資者異質信念與股價崩盤風險之間的關系,發現二者正相關。

近年來,學者們從委托-代理視角提出了解釋股價崩盤風險的壞消息隱藏理論(bad news hoarding theory)。該理論認為公司經理人出于薪酬契約、職業生涯、聲譽以及帝國構建、等多種動機考慮,傾向于策略性地隱藏或推遲披露負面消息并及時發布好消息[10],壞消息將隨著經營周期的持續而逐漸累積,當壞消息累積到一定程度并超過臨界值時將集中釋放,最終導致股價崩盤[2,3,11]。近期文獻從多個視角為這一論斷提供了證據,如Jin和Myers[2]的跨國研究表明,信息透明度較低的公司,其股價具有較低的信息含量,并表現出較高的同步性和暴跌概率,Hutton等[11]和潘越等[12]來自美國和中國上市公司層面的證據進一步支持了該論斷。Kim等[13-14]發現上市公司的避稅行為和CFO的期權激勵與未來股價崩盤風險呈顯著的正相關關系,但會計穩健性有助于降低股價崩盤概率[15]。An和Zhang[16]發現長期持股的機構投資者有助于強化公司治理并抑制經理人的機會主義行為,進而降低公司股價同步性和崩盤風險,但機構投資者的“羊群行為”提高了公司股價未來崩盤的風險[17]。李小榮和劉行[18]發現女性CEO能顯著降低股價崩盤風險,當股市為“熊市”、CEO權力越大或CEO年齡越大時,女性CEO降低股價崩盤風險的作用更為顯著。

由此可見,近期成果主要集中在分析公司信息透明度、稅務規避、會計穩健性、機構投資者和CEO性別等因素對股價崩盤風險的影響,尚未從市場微觀結構的視角研究股價崩盤風險。但是,近年來一系列研究表明,市場微觀結構與公司治理密切相關,如 Adamati和 Pfleiderer[19]以及 Edmans[20]發現股票流動性有助于強化大股東的退出威脅,從而限制經理人機會主義行為,Jayaraman和 Milbourn[21]發現CEO股權收入占總薪酬的比重和CEO薪酬股價敏感性均與股票流動性呈顯著的正相關關系。在此背景下,有關股票流動性是否影響股價崩盤風險已成為一個亟待研究和解決的理論與現實問題。另外,鑒于國有企業的公司治理機制、委托代理關系和所受外部干預與非國有企業存在明顯差異,因此研究股票流動性的治理作用必須結合我國獨特的產權特征。為此,本文以2005至2011年間非金融類A股上市公司為樣本,并結合我國上市公司獨特的產權特征,研究股票流動性和股價崩盤風險之間的內在關系。

本文的主要貢獻和創新體現在以下三方面:第一,不同于以往文獻集中于分析股票流動性的資產定價含義,本文從企業微觀層面考察股票流動性的公司治理效應,并發現流動性有助于降低股價崩盤風險,從而深化了股票流動性的相關研究。第二,以往文獻集中于考察信息透明度[2,3,11]、高管代理問題[13-14]、會計穩健性[15]、機構投資者[15,17]和高管性別[18]等對股價崩盤風險的影響,本文從市場微觀結構的視角,考察股票流動性對股價崩盤風險的影響,并結合公司最終控制人性質進行剖析,從而拓展了該領域的相關研究。第三,不同于以往文獻集中于考察股價崩盤風險的影響因素和治理機制,本文進一步考察了股價崩盤風險的經濟后果,發現股價崩盤風險與公司權益資本成本呈顯著正相關關系,且股票流動性具有調節作用。

二、研究假設與計量模型

(一)股票流動性與股價崩盤風險

股價崩盤風險的文獻認為,經理人出于“掏空”[13]、薪酬契約[14]及職業生涯考慮[22]等動機,傾向于隱藏或推遲披露負面消息,隨著經營周期的持續,壞消息逐漸累積并超過臨界值,集中釋放到市場中,進而對股價造成極大地負面沖擊并最終崩盤[3]。此外,Bleck和 Liu[23]認為經理的“帝國構建”傾向導致公司投資于凈現值為負的項目,經理人的壞信息隱藏行為阻礙了外部投資者的監督,項目得以繼續實施并產生負的現金流;隨著時間推移,虧損不斷積累并為投資者發覺,導致股價暴跌。公司信息不透明有助于經理人更便利地管理并隱藏負面信息,從而加劇了股價崩盤風險[2,11]。

根據已有理論,股票流動性可通過以下四種機制影響股價崩盤風險:

一是大股股東監督機制。Maug[24]認為,大股東監督行為有助于提升股價,如果事前能夠以未反映監督收益的低價購入追加股份,那么他們可通過原來持有和追加購買的股份獲利。股票流動性越高,大股東獲利可能性越高,從而具有更高的監督積極性。大股東監督有助于降低經理的機會主義行為并提高信息披露質量,從而顯著降低股價崩盤風險。程書強[25]發現機構投資者持股有助于抑制上市公司操縱應計利潤的盈余管理行為并增強盈余信息真實性。

二是股東退出威脅機制。Adamati和 Pfleiderer[19]以及 Edmans[20]發現,如果上市公司實行股權激勵且CEO采取損害公司價值的機會主義行為,那么知情交易者將拋售股票,從而引起股價下跌,最終導致CEO薪酬減少。同時,股票流動性有助于激發知情投資者搜集信息并交易[26],導致股價和CEO薪酬更劇烈地波動。換言之,在股票流動性較高的情況下,為了降低股價變化對薪酬的不利影響,CEO必須減少其機會主義行為。Bharath等[27]利用亞洲金融危機和納斯達克最小報價單位變化等外生事件研究股東退出威脅機制的有效性,發現在金融危機(報價單位變化)期間,大股東持股比例與企業價值呈顯著負(正)相關關系,高管薪酬股價敏感性越高,這種正相關關系越強烈,表明股東退出威脅機制發揮了重要作用。

三是股價信息含量機制。Kyle和Vila[26]認為,如果流動性上升,那么投資者買賣股份對價格形成的沖擊減小,掌握信息優勢的股東有能力從噪聲交易者手中低價購入大量股票并獲利,此時大股東更有動力關注這類公司并搜集信息,所以流動性有助于提高股價信息含量。鑒于富含信息的股價提高了公司透明度,降低了內、外部之間的信息不對稱,因此有助于強化外部投資者對經理人的監督并限制經理人機會主義行為、進而降低股價崩盤風險[2,3,11]。

四是 CEO薪酬契約機制。Holmstrom和Tirole[28]的理論模型表明,股票流動性上升后,私人信息的邊際價值增加,因此非知情交易者愿意支付一定的信息費用,以獲取知情交易者掌握的信息優勢,從而導致公司的特質信息不斷融入股價,股價更能體現公司基本面和經理人行為,此時利益相關者可向CEO提供高強度的業績型并大幅度提高股權報酬的比重。合理有效的薪酬契約有助于激發管理層的工作熱情,通過積極挖掘有潛力的投資機會,實現未來業績增長并增加激勵收益。蘇冬蔚和熊家財[29]以2005至2011年間非金融類A股上市公司為研究樣本,發現股票流動性有助于提高CEO薪酬股價敏感性并降低代理成本。

根據上述分析,本文提出第一個假設:

假設一:股票流動性有助于降低上市公司股價崩盤風險。

根據 Kim,等[13-14]以及許年行,等[3],本文設置以下面板數據計量模型檢驗假設一:

其中,CARSHit+1為年度t+1公司i股價的崩盤風險,LIQit為年度t公司i股票的流動性,Xit包括特質收益率均值和標準差、投資者異質信念、規模、負債、財務業績以及成長能力等公司層面控制變量,Wit為一組行業和年度虛擬變量。

(二)產權性質、股票流動性與股價崩盤風險

股票流動性與股價崩盤風險之間的關系可能取決于公司產權性質。國有上市公司中,國有股權一股獨大,作為控制股東的國家會對企業進行監督與控制,但國家及其代理人的特殊地位導致這種監督和控制具有行政色彩并帶來過多的干預,如要求國有企業承擔大量不完全以盈余為目標的政策性負擔,包括促進經濟增長、增加就業和維持社會穩定等[30];同時,國家還可能通過政治力量執行與其他股東的合同和控制其他股東行為,以保護自身利益[31],上述制度安排限制了利益相關者參與并監督國有上市公司的經營管理[32]。薄仙慧和吳聯生[30]發現機構投資者有助于降低非國有上市公司的正向盈余管理水平,但機構投資者不能影響國有公司的負向盈余管理行為,表明機構投資者的積極治理作用在國有控股公司中受到限制。張敏和姜付秀[33]發現機構投資者有助于提高民營企業經理人的薪酬業績敏感性并降低薪酬“粘性”,但不能改善國有企業的公司治理。

此外,國有上市公司管理層的薪酬受到政府的嚴格管制,如人力資源與社會保障部等六部委于2009年聯合下發《關于進一步規范中央企業負責人薪酬管理的指導意見》,明確規定國企高管年薪不得超過職工平均工資20倍,因此業績型薪酬契約對國企高管的激勵作用有限。高管薪酬業績敏感性的下降一方面弱化了高管與股東之間的利益聯結、降低了高管努力工作的積極性,另一方面也限制了股東退出威脅功能的發揮[27]。與之相反,非國有上市公司所受行政干預較少、政策性負擔較輕,因此更有動力通過設計合理的薪酬契約和強化利益相關者的監督以降低代理成本。基于此,本文提出以下第二個研究假設并構建相應的面板數據計量模型:

假設二:相比非國有上市公司,國有上市公司股票流動性與股價崩盤風險間的負相關關系較弱。

其中,STATE為標志國有公司的虛擬變量,若公司最終控制人為國有資產管理公司或政府機構,那么STATE取值為1,否則取值為0。

三、變量與數據

(一)變量選取

1.股價崩盤風險

根據 Chen等[9]、Kim等[13-14]以及許年行等[3],本文使用兩種方法衡量股價崩盤風險,具體如下:

首先,使用年度t股票i的周收益數據計算經市場調整的特質收益率Wit,w:

其中,rit,w為年度 t股票 i的周收益率,rmt,w為市場指數周收益率,εit,w為殘差,股票特質收益率 Wit,w=ln(1+εit,w)。本文在方程(3)中加入市場收益的滯后項和超前項,以調整股票非同步性交易的影響。

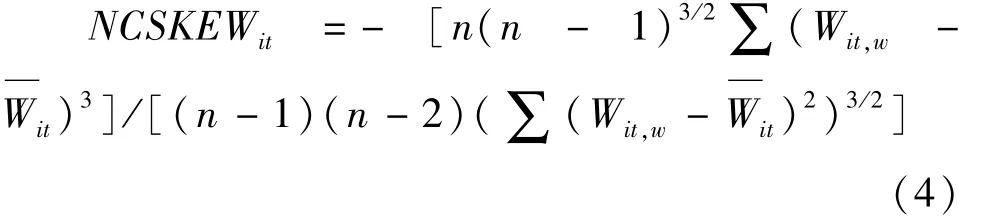

其次,基于Wit,w構建以下兩個指標:

(1)股票收益負偏態系數NCSKEW

其中,n是股票i在年t的總交易周數,Wit是周特質收益率的年平均值。NCSKEW的數值越大,表明偏態系數負的程度越嚴重,股價崩盤風險越大。

(2)股票收益上下波動比率DUVOL

首先,根據股票i的周特質收益率Wit,w是否大于年平均收益率Wit,將樣本劃分為上升周期(“up”weeks)和下降周期(“down”weeks);其次,分別計算兩個子樣本的周特質收益標準差;最后,使用下降周期特質收益率的標準差與上升周期收益率的標準差比值的自然對數計算DUVOL。具體表達式如下:

其中,nu(ndown)為股票 i的周特質收益率 Wit,w大于(小于)年平均收益率Wit的周數。DUVOL的數值越大,代表股票收益率的分布更傾向于左偏,崩盤風險越大。

2.股票流動性

流動性是市場以合理價格交易資產的能力,包括市場寬度、深度、彈性和即時性四個維度,一般可通過基于高頻數據的買賣價差以及基于日交易數據的換手率和非流動性等指標進行度量。考慮到數據的可得性和計算成本,本文使用年內日均換手率、非流動性和收益反轉三個指標衡量流動性。

(1)日均換手率TOVER

其中,VOLitd為股票i于年t第d天的成交數量,LNSitd為流通股數量,Dit為股票i于年t的總交易天數。

其中,ritd和Vitd分別為股票i于年t第d天忽略紅利再投資的回報率和交易金額;Dit為當年總交易天數;|ritd|/Vitd為每百萬元成交額所引起的價格變化,取年平均值并乘以100后即為非流動性指標。ILLIQ越高,單位成交金額對價格的沖擊就越大,股票流動性也就越低,反之亦然。

(3)收益反轉指標GAM

根據 Pastor和 Stambaugh[34],投資者對流動性差的股票更可能產生過度反應,換言之,在成交量不變的情況下,一旦流動性下降,那么收益反轉程度必然加大,因此本文通過估計以下回歸方程計算收益反轉GAM,然后使用GAM衡量流動性:

其 中,rei,t,d為 超 額 收 益 率,rei,t,d= ri,t,drm,t,d(rm,t,d為市場收益率);sign(.)為符號函數,當為正(負)時取值為 1(-1),rei,t,d為 0時取值為0。GAM等于 γi,t系數估計值的絕對值。

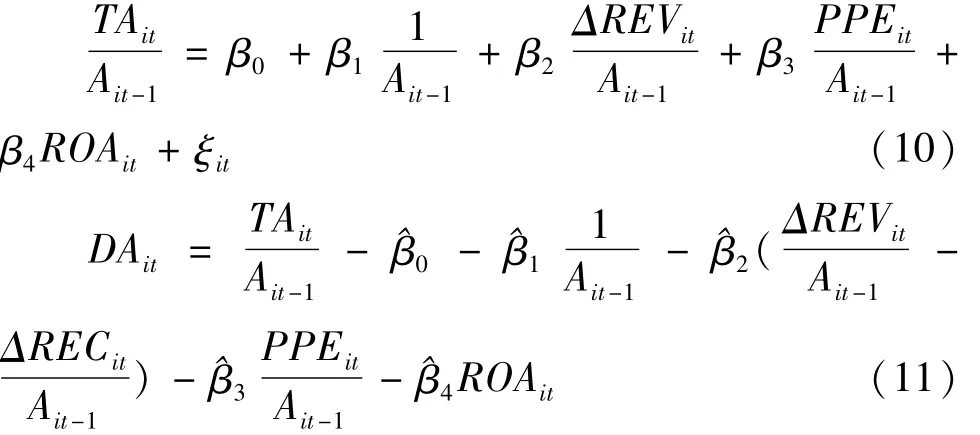

3.公司信息透明度OPAQUE

根據Hutton等[11],本文使用t-2年至t年的可操控應計利潤絕對值之和衡量公司信息透明度(OPAQUE):

其中,|DAit|為股票i在年度t的可操控性應計利潤的絕對值;OPAQUE取值越大,公司信息透明度越低。本文使用Kothari等[35]修正的橫截面Jones模型計算可操控性應計利潤,首先分行業、分年度估計方程(10),再將回歸方程(10)的回歸系數估計值帶入方程(11)計算可操控性應計利潤DA:

其中,總應計利潤TAit等于營業利潤減去經營活動產生的現金凈流量,Ait-1為上年末總資產,ΔREVit和ΔRECit分別為銷售收入增加額和應收賬款增加額,PPEit為固定資產,ROAit為總資產收益率。

4.產權性質STATE

徐通理說:“你說得不錯。但是,這其中的焦點你搞糊涂了。創業是為了多賺錢,而多賺錢并不是為了自身無端地去奢侈揮霍,是應當抱著為整個人類造福的愿望去立志、去創業。教育下一代好好學習,天天向上是對,但只可讓孩子把為國為民的愿望放在首位,不可把當官發財的愿望放在首位。”說到此,他稍停頓了一下,“有關愛情婚姻方面,設法占有,當然也是求愛的一種方式,但最主要的還是要講究奉獻。要是男女相互間只考慮自己如何占有,不考慮奉獻,就談不上什么真情真愛了。既無真情真愛存在,各自私心一泛濫,日久天長,自然就走向塵緣未了這個局面了。”

若公司最終控制人為國有資產管理公司或政府機構,那么STATE取值為1,否則取值為0;

5.其他控制變量Xit

(1)特質收益率均值(RET):周特質收益率Wit,w的年度均值;(2)收益波動率(SIGMA):周特質收益率 Wit,w的標準差;(3)投資者異質信念(DTURN):股票i本年度的換手率減去上年度換手率之差比本年度股票換手率;(4)公司規模(SIZE):公司期末總資產的自然對數;(5)財務杠桿(LEV):期末總負債與期末總資產之比;(6)總資產收益率(ROA):公司凈利潤與總資產之比;(7)成長能力(BM):總資產賬面值與市值之比;

6.行業和年度控制變量Kit

本文按照以往的研究慣例設置年度虛擬變量,并根據中國證監會制訂的上市公司行業分類標準,設置行業虛擬變量,其中制造業按二級分類構建虛擬變量。

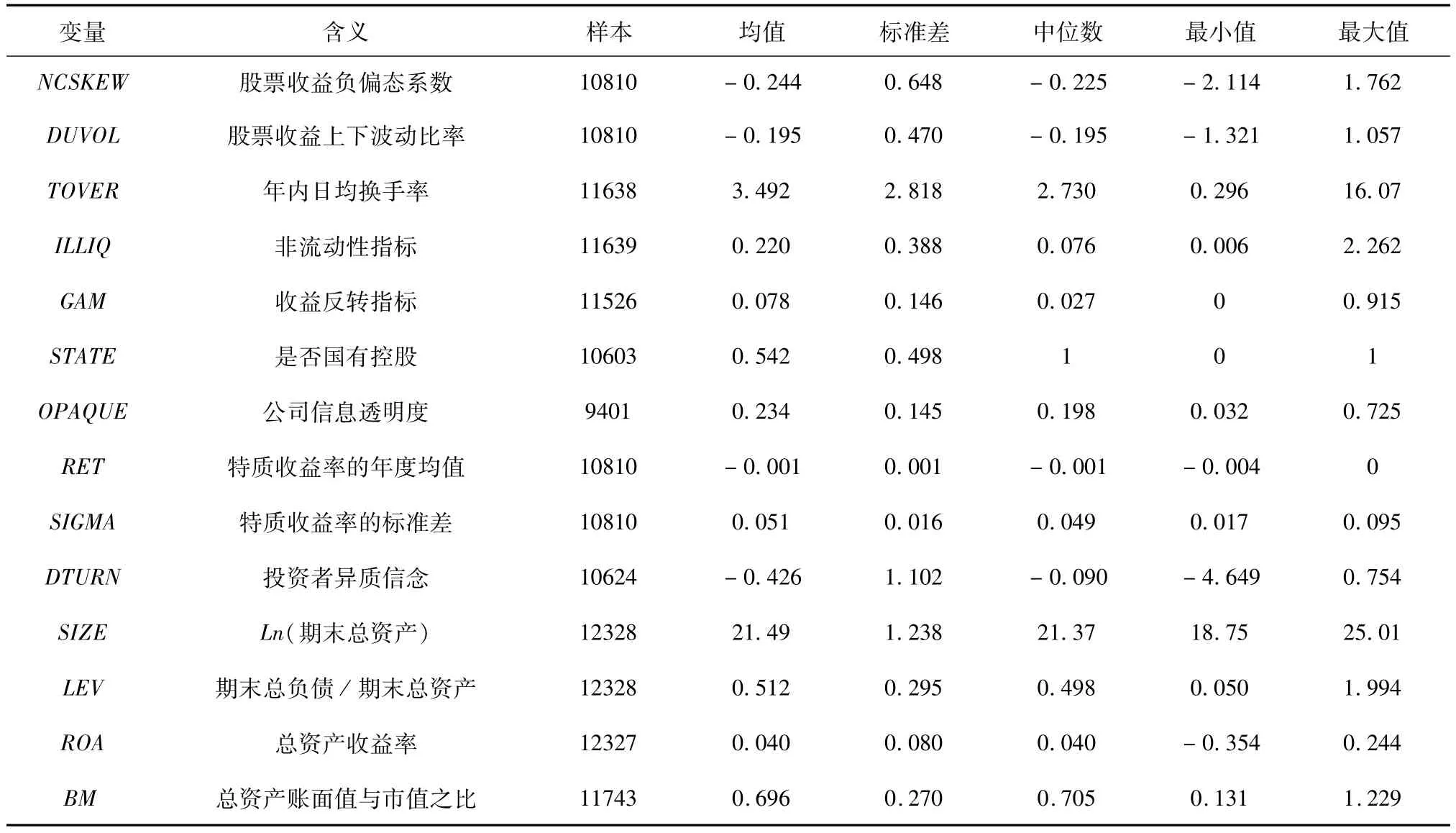

表1 變量含義及其描述性統計量(2005-2011)

(二)樣本選取與描述性統計量

本文以2005至2011年間非金融類A股上市公司為樣本(其中,股價崩盤風險超前一期,為2006至2012年),股票交易數據和公司財務數據均從國泰安數據庫(CSMAR)提取;參照 Jin和 Myers[2],本文估計股價崩盤風險時剔除年交易周數小于30的樣本。此外,對各主要變量的最大和最小1%極端值進行縮尾處理(Winsorize)。表1提供了變量的含義及其描述性統計量。由表1可見,股價崩盤風險NCSKEW和DUVOL的均值分別為 -0.244和 -0.195,標準差分別為0.648和0.470,上述統計量與許年行等[3]基本一致。 股票的日均換手率為3.492%,即月均換手率接近70%(每月按20個交易日計算),遠高于成熟市場水平(約5%)。非流動性指標ILLIQ的均值為0.220,而標準差卻高達0.388,表明個股間的流動性存在顯著差異。

四、實證結果

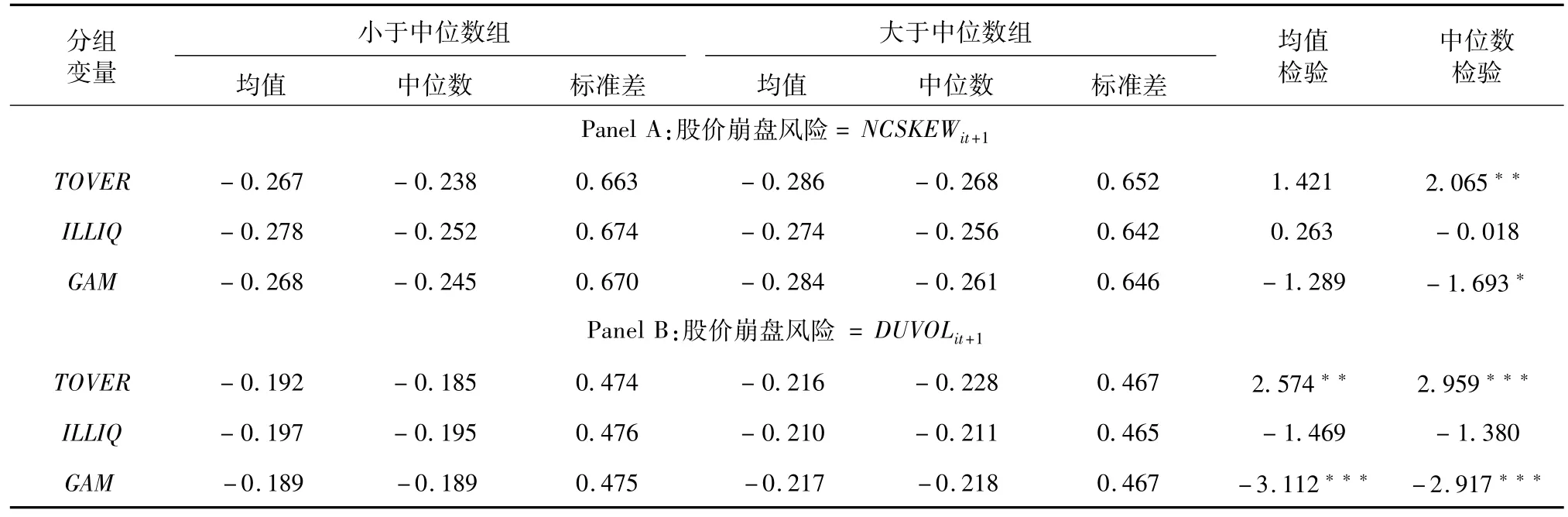

(一)單因素分析

表2提供了單因素分析結果。每年按照股票流動性中位數,將樣本劃分為兩組,分別計算各組所對應的未來股價崩風險NCSKEWit+1與DUVOLit+1均值、中位數以及方差。由表2的結果可見,當TOVER取值大于中位數時,NCSKEWit+1的均值和中位數分別為 -0.286和 -0.268,而取值較小于中位數組的均值和中位數分別為 -0.267和 -0.238,兩組中位數在5%水平上存在顯著差異。采用收益反轉指標GAM衡量流動性時,結果基本一致。表2的結果表明股票流動性越高,未來股價崩盤風險越低,初步驗證了本文的假設一。

表2 單因素分析

(二)股票流動性與股價崩盤風險

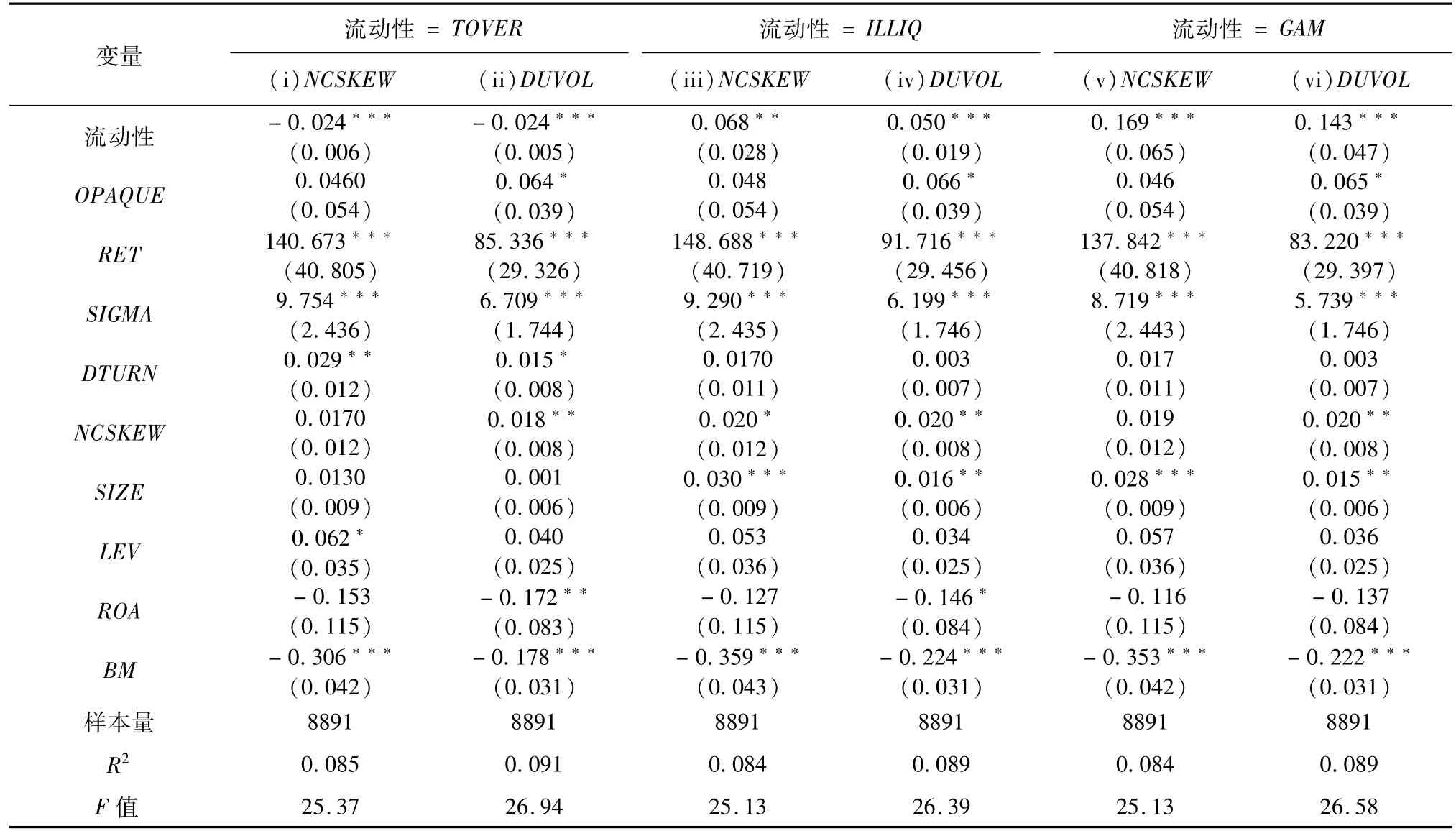

表3提供了2005至2011年面板數據回歸模型(1)的估計結果,其中,欄i至ii使用年內日均換手率TOVER衡量股票流動性,欄iii至iv使用非流動性指標ILLIQ衡量流動性,欄v至vi使用收益反轉指標ILLIQ衡量流動性;欄i、iii和v使用股票收益負偏態系數NCSKEW衡量股價崩盤風險,欄ii、iv和vi使用收益上下波動比率DUVOL衡量股價崩盤風險。

由表3的結果可見,不論是采用NCSKEW還是DUVOL衡量股價崩盤風險,股票換手率TOVER的系數估計值均在1%水平上顯著為負,且非流動性指標ILLIQ和收益反轉指標GAM的系數估計值均在5%水平以上顯著為正,表明股票流動性越高,股價崩盤風險越低。股票日均換手率每上升一單位標準差,股價崩盤風險就下降6.76%(0.024×2.818,見欄i和ii);非流動性每下降一單位標準差,股票收益負偏態系數NCSKEW就降低2.64%(0.068×0.388,見欄iii);收益反轉每下降一單位標準差,股票收益負偏態系數NCSKEW就降低2.48%(0.169×0.146,見欄v),因此假設一無法被拒絕,股票流動性有助于降低股價崩盤風險。

表3 股票流動性與股價崩盤風險

關于公司層面控制變量對股價崩盤風險的影響,本文發現使用 DUVOL衡量崩盤風險時,OPAQUE的系數估計值均在10%水平上顯著為正,表明公司信息透明度越差,股價崩盤風險越高,這與Hutton等[11]的結論相一致。RET和 SIGMA的系數估計值均在1%水平上顯著為正,表明特質收益率及其波動率越高的公司,其股價崩盤風險越高,這與Kim等[13-14]的結論相一致。使用日均換手率衡量流動性,DTURN的系數估計值在10%水平以上顯著為正,表明投資者對股票基礎價值存在較大的意見分歧時,股價越可能發生崩盤,這與Chen等[9]的結論一致。NCSKEW的系數估計值4次在10%水平上顯著為正,表明股價崩盤風險具有持續性。SIZE的系數估計值顯著為正而ROA的系數估計值則顯著為負,表明規模越大、經營業績越差的公司更可能發生股價崩盤,這與Kim等[13-14]的結論相一致。此外,BM的系數估計值均在1%水平上顯著為負,表明成長性越好的公司越可能發生崩盤風險,這與Chen等[9]的結論相一致。

(三)產權性質、股票流動性與股價崩盤風險

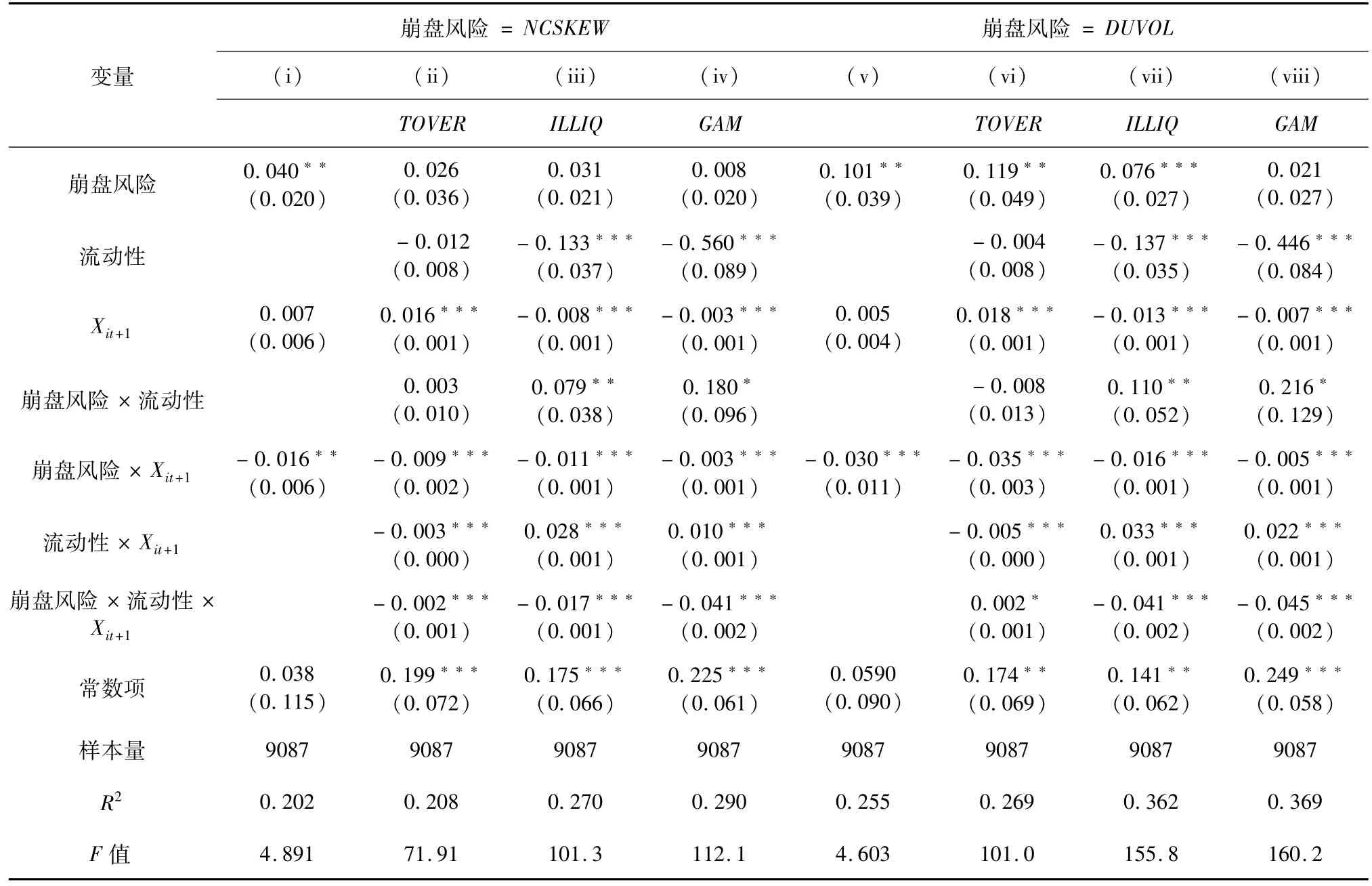

表4提供了2005至2011年面板數據回歸模型(2)的估計結果。

表4 產權性質、股票流動性與股價崩盤風險

由表4的結果可見,使用股票收益負偏態系數NCSKEW衡量股價崩盤風險時,TOVER的系數估計值在1%水平上顯著為負且TOVER*STATE的系數估計值在5%水平上顯著為正(見欄i);使用非流動性指標和收益反轉指標衡量流動性,ILLIQ和GAM的系數估計值均在1%水平上顯著為正且流動性*STATE的系數估計值均在10%水平以上顯著為負,表明國有上市公司股票流動性對股價崩盤風險的負面作用顯著低于非國有上市公司。股票日均換手率每增加1單位標準差,非國有上市公司股價的崩盤風險就下降9.58%,而國有上市公司股價的崩盤風險僅降低4.79%;非流動性每降低1單位標準差,非國有上市公司股價的崩盤風險就下降4%,而國有上市公司股價的崩盤風險僅降低1.55%;因此假設二無法被拒絕,國有上市公司股票流動性與股價崩盤風險之間的負相關關系較弱。

五、基于權益資本成本的進一步分析

股價崩盤風險反映了公司管理層對于好消息和壞消息披露的不對稱性,是一種信息風險;DeFond等[36]進一步指出,公司股價崩盤風險難以通過投資組合進行分散,因此分散不足的投資者要求獲得風險補償。Boyer等[37]和 Conrad等[38]的實證研究均發現公司特質偏度與股票未來收益率呈顯著負相關關系。那么我國上市公司的股價崩盤風險將對其資產價格產生怎樣的影響?股票流動性又扮演著怎樣的角色?為了回答這一問題,本文借鑒Easton和Sommers[39]和金智[40],設置以下方程分析股票流動性、股價崩盤風險與權益資本成本之間的關系:

其中,Yit+1為t+1年每股盈余與t年每股凈資產之比,Xit+1為t+1年末股票價格減去t+1年每股凈資產之差比上t年每股凈資產;CRASHit和LIQit分別為股價崩盤風險和股票流動性。π0衡量了權益資本成本,π1度量了股價崩盤風險對權益資本成本的影響,π4反映了股票流動性對股價崩盤風險與權益資本成本之間關系的影響。本文預期的估計值顯著大于0;如果使用換手率衡量流動性時,π4的估計值顯著小于0,如果采用非流動性或收益反轉指標衡量流動性,的估計值顯著大于0。

表5提供了2005至2011年面板數據回歸模型(12)的估計結果,欄i至iv使用股票收益負偏態系數NCSKEW衡量股價崩盤風險,欄v和viii使用收益上下波動比率DUVOL衡量股價崩盤風險;欄ii和vi使用日均換手率TOVER衡量流動性,欄iii和vii使用非流動性ILLIQ衡量流動性,欄iv和viii使用收益反轉GAM衡量流動性。

表5 股票流動性、股價崩盤風險與權益資本成本

由表5的結果可見,僅考慮股價崩盤風險對權益資本成本的影響時,股價崩盤風險的系數估計數均在5%水平上顯著為正(見欄i和v),表明股價崩盤風險越高,權益資本成本就越高;股票收益負偏態系數NCSKEW每增加一單位標準差,權益資本成本就增加 2.6%(0.04×0.648,見欄 i)。進一步考察股票流動性對股價崩盤風險與權益資本成本之間關系的影響,本文發現使用非流動性指標ILLIQ和收益反轉指標GAM衡量流動性時,不論是采用NCSKEW還是DUVOL衡量股價崩盤風險,股價崩盤風險與股票流動性關聯項的系數估計值均在10%水平以上顯著為正,表明股票流動性越高,崩盤風險與權益資本成本之間的正相關關系就越弱。

表5的結果說明,我國上市公司股價的崩盤風險越高,投資者要求的資產回報率就越高,在流動性更高的公司,崩盤風險與權益資本成本之間的正相關關系較弱。

六、穩健性分析

為了進一步檢驗股票流動性與股價崩盤風險之間的經驗關系,本文從以下五個方面對其進行穩健性分析:

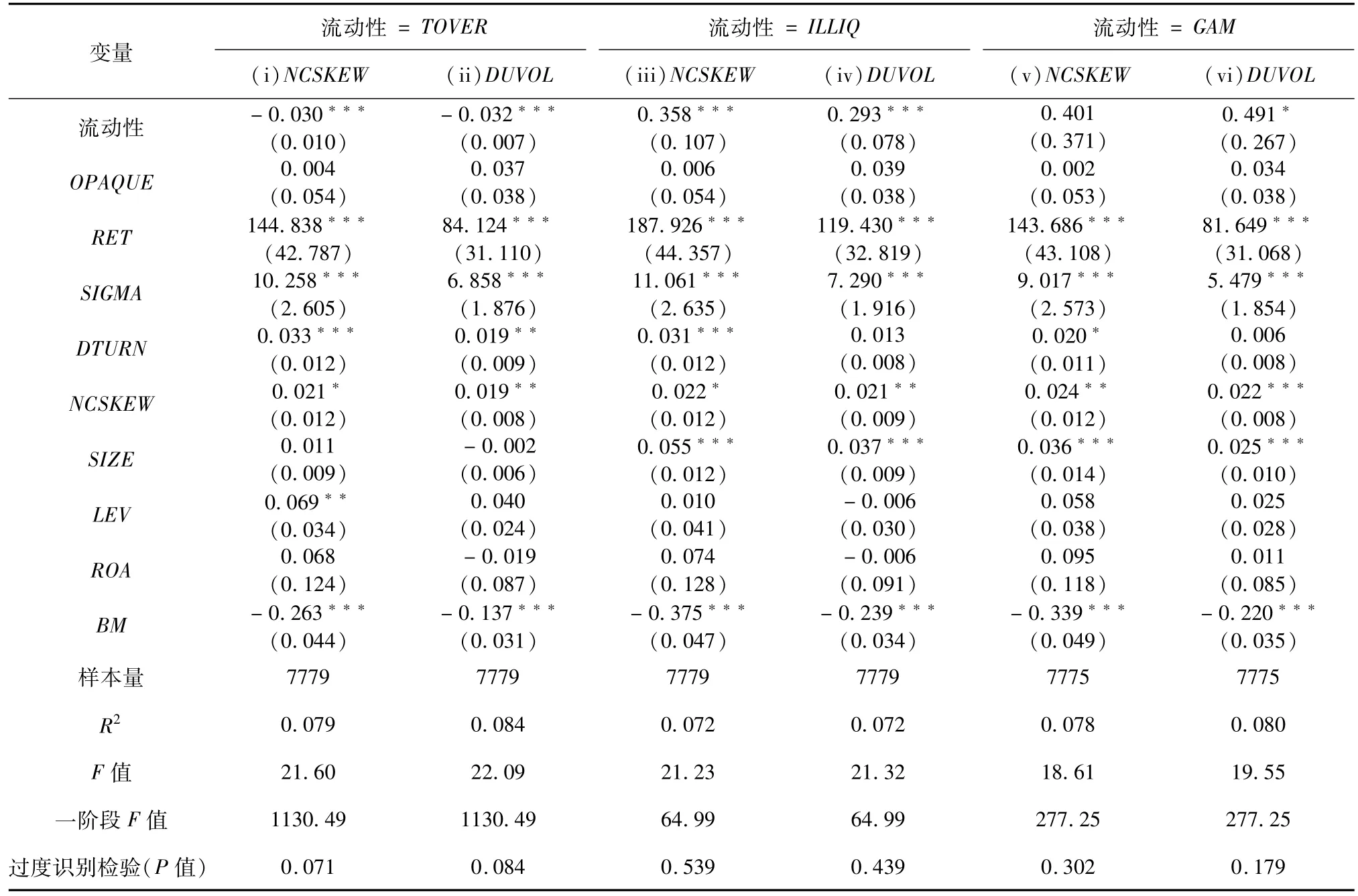

1.考慮到股價崩盤風險與股票流動性之間可能存在雙向因果關系,根據 Jayaraman和 Milbourn[21]、蘇 冬 蔚 和 熊 家 財[29],本 文 分 別 使 用TOVER、ILLIQ和GAM的滯后一期及其行業中位數作為流動性的工具變量,并通過二階段最小二乘法(2SLS)校正內生性。表6提供了估計結果。

由表6的結果可見,判斷工具變量合理性的過度過度識別檢驗在5%水平上均不能拒絕原假設,表明本文選取的工具變量合理可靠,第一階段回歸的F統計量均大于10,表明不存在弱工具變量問題。由表6可知,不論是采用NCSKEW還是DUVOL衡量股價崩盤風險,股票換手率TOVER的系數估計值均在1%水平上顯著為負且ILLIQ的系數估計值均在1%水平上顯著為正,同時,使用DUVOL衡量崩盤風險時,GAM的系數估計值在10%水平上顯著為正,表明股票流動性有助于降低股價崩盤風險。上述結果與表3基本一致。

表6 股票流動性與股價崩盤風險(2SLS)

2.根據許年行,等[17]的方法重新估計股價崩盤風險。首先,使用以下回歸方程替代等式(3),并重新估計特質收益率,其中,W′it,w=ln(1+ε′it,w):rit,w=α0+α1rmt,w-1+α2rjt,w-1+α3rmt,w+α4rjt,w+α5rmt,w+1+α5rjt,w+1+ε′it,w(13)

其中,rjt,w為年度t公司i所屬行業j經流通市值加權的行業收益率。其次,通過等式(4)和(5)構建新的股價崩盤風險指標NCSKEW2和DUVOL2。最后,將NCSKEW2和DUVOL2設為因變量重新估計回歸方程(1)和(2)并檢驗假設一和二,發現表3和表4的結論未發生實質性變化①限于篇幅,未報告回歸結果,如有需要,請向作者索取。。

3.鑒于公司治理可能同時影響股票流動性與股價崩盤風險,本文在回歸方程(1)和(2)中進一步加入第一大股東持股比例、第二至第五大股東持股比例之和、董事會人數、獨立董事比例以及總經理是否兼任董事長等公司治理變量,并重新檢驗假設一和二,發現表3和表4的結論不變。

4.根據 Hutton,等[11]和潘越,等[12],本文使用分行業、分年度的修正Jones模型[41]估計操控性應計利潤,并使用當年和前兩年可操控性應計利潤的絕對值之和衡量公司信息透明度,在此基礎上重新檢驗假設一和二,發現表3和表4的結論不變。

5.參考 Dittmar和 Thakor[42],本文使用經每股總資產標準化的分析師預測標準差衡量投資者異質信念,在此基礎上重新估計模型(1)和(2),并檢驗假設一和二,發現表3和表4的結論不變。

七、結 論

本文以2005至2011年間A股非金融類上市公司為樣本,研究我國上市公司股票流動性對股價崩盤風險的影響,并結合最終控制人性質進行剖析,發現上市公司股票流動性有助于降低股價崩盤風險,但國有上市公司股票流動性對股價崩盤風險的負面影響顯著弱于非國有上市公司;進一步分析發現,上市公司股價的崩盤風險與權益資本成本正相關,在股票流動性較高的公司,這種正相關關系較弱。使用不同方法度量股價崩盤風險和股票流動性,同時,考慮變量內生性時,上述結論均成立。

本文研究具有重要的理論意義與現實意義,第一,本文發現上市公司股票流動性有助于降低股價的崩盤風險,表明股票流動性具有積極的公司治理效應。因此上市公司應通過交叉上市和提高自愿信息披露質量等方式提高股票流動性。第二,本文發現國有上市公司股票流動性的治理效果較弱,表明我國國有企業治理結構還存在較大缺陷,因此應進一步深化國有企業改革、優化股權結構,以強化股票流動性的治理效應并提升企業運營效率。第三,監督當局應加強制度建設,以提高市場定價效率、防范股價崩盤風險并促進市場健康發展。

[1] 陳國進,張貽軍.異質信念、賣空限制與我國股市的暴跌現象研究[J].金融研究,2009(4):80-91.

[2] Jin L,Myers S.R2 around the world:New theory and new tests[J].Journal of Financial Economics,2006,79(2):257-292.

[3] 許年行,江軒宇,伊志宏,徐信忠.分析師利益沖突、樂觀偏差與股價崩盤風險[J].經濟研究,2012(7):127-140.

[4] 騰泰,王國平,劉哲.暴漲暴跌模型VS正確的投資理念[R].銀河證券研究所專題研究報告,2008.

[5] Christie A A.The stochastic behavior of common stock variances:Value,leverage and interest rate effects[J].Journal of Financial Economics,1982,10(4):407-432.

[6] Pindyck R S.Risk,inflation,and the stock market[J].American Economic Review,1984,74(3):334-351.

[7] Campbell J Y,Hentschel L.No news is good news:An asymmetric model of changing volatility in stock returns[J].Journal of Financial Economics,1992,31(3):281-318.

[8] Blanchard O J,Watson M W.Bubbles,rational expectations,and financial markets[R].NBER Working Paper series,No.945,1982.

[9] Chen J,Hong H,Stein J C.Forecasting crashes:Trading volume,past returns,and conditional skewness in stock price[J].Journal of Financial Economics,2001,61(3):345-381.

[10] Kothari SP,Shu S,Wysocki P D.Do managers withhold bad news?[J].Journal of Accounting Research,2009,47(1):241-276.

[11] Hutton A P,Marcus A J,Tehranian H.Opaque finan-cial reports,R2,and crash risk[J].Journal of Financial Economics,2009,94(1):67-86.

[12] 潘越,戴越一,林超群.信息不透明、分析師關注與個股暴跌風險[J].金融研究,2011(9):138-151.

[13] Kim J B,Li Y,Zhang L.Corporate tax avoidance and stock price crash risk:Firm-level analysis[J].Journal of Financial Economics,2011a,100:639-662.

[14] Kim J B,Li Y,Zhang L.CFOs versus CEOs:Equity incentives and crashes[J].Journal of Financial Economics,2011,101:713-730.

[15] Kim J B,Zhang L.Accounting conservatism and stock price crash risk:Firm-level evidence[J].Contemporary Accounting Research,forthcoming.

[16] An H,Zhang T.Stock price synchronicity,crash risk and institutional investors[J].Journal of Corporate Finance,2013,21:1-15.

[17] 許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[J].管理世界,2013(7):31-43.

[18] 李小榮,劉行.CEO vs CFO:性別與股價崩盤風險[J].世界經濟,2012(12):102-129.

[19] Admati A R,Pfleiderer P.The‘wall street walk'and shareholder activism:Exit as a form of voice[J].Review of Financial Studies,2009,22(7):2645-2685.

[20] Edmans A.Blockholder trading,market efficiency,and managerial myopia[J].Journal of Finance,2009,64(6):2481-2513.

[21] Jayaraman S,Milbourn T T.The role of stock liquidity in executive compensation[J].Accounting Review,2012,87(2):537-563.

[22] Piotroski J,Wong T J,Zhang T.Political incentives to suppress negative information:Evidence from Chinese listed firms[R].Stanford University Working Paper,2013.

[23] Bleck A,Liu X.Market transparency and the accounting regime[J].Journal of Accounting Research,2007,45:229-256.

[24] Maug E.Large shareholders as monitors:Is there a trade-off between liquidity and control?[J].Journal of Finance,1998,53(1):65-98.

[25] 程書強.機構投資者持股與上市公司會計盈余信息關系實證研究[J].管理世界,2006(9):129-136.

[26] Kyle A S,Vila J.Noise trading and takeovers[J].Rand Journal of Economics,1991,22(1):54-71.

[27] Bharath S T,Jayaraman S,Nagar V.Exit as governance:An empirical analysis[J].Journal of Finance,2013,68(6):2515-2547.

[28] Holmstrom B,Tirole J.Market liquidity and performance monitoring[J].Journal of Political Economy,1993,101(4):678-709.

[29] 蘇冬蔚,熊家財.股票流動性、股價信息含量與CEO薪酬契約[J].經濟研究,2013(11):56-70.

[30] 薄仙慧,吳聯生.國有控股與機構投資者的治理效應:盈余管理視角[J].經濟研究,2009(2):81-91.

[31] Gourevitch P A,Shinn J J.Political power and corporate control:The new global politics of corporate governance[M].Princeton: Princeton University Press,2005.

[32] Wei Z,Varela O.State equity ownership and firm market performance:Evidence from China's newly privatized firms[J].Global Finance Journal,2003,14:65-82.

[33] 張敏,姜付秀.機構投資者、企業產權與薪酬契約[J].世界經濟,2010(8):43-58.

[34] Pastor L,Stambaugh R F.Liquidity risk and expected stock returns[J].Journal of Political Economy,2003,111(3):642-685.

[35] Kothari S P,Leone A J,Wasley C E.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163-197.

[36] DeFond M,Huang M,Li S,Li Y.Does mandatory IFRSadoption affect crash risk?[J].Accounting Review,forthcoming.

[37] Boyer B,Mitton T,Vorkink K.Expected idiosyncratic skewness[J].Review of Financial Studies,2010,23(1):169-202.

[38] Conrad J,Dittmar R F,Ghysels E.Ex ante skewness and expected stock returns[J].Journal of Finance,2013,68(1):85-124.

[39] Easton P,Sommers G.Effect of analysts'optimism on estimates of the expected rate of return implied by earnings forecasts[J].Journal of Accounting Research,2007,45(5):983-1015.

[40] 金智.社會規范、財務報告質量與權益資本成本[J].金融研究,2013(2):194-206.

[41] Dechow P,Sloan R,Sweeney A.Detecting earnings management[J].Accounting Review,1995,70(2):193-225.

[42] Dittmar A,Thakor A.Why do firms issue equity[J].Journal of Finance,2007,62(1):1-54.