2015年上半年錫市場分析

2015-04-09 09:35:21孫思

中國有色金屬 2015年15期

關鍵詞:產量

孫思|文

上半年,全球經濟增長明顯遲滯,倫錫整體呈現震蕩下行的走勢,表現更加疲弱。國內錫價上半年整體運行軌跡跟隨倫錫。北京安泰科信息開發有限公司估計2015年上半年錫市場供應量為8.2萬噸,而需求量為8.15萬噸,市場上僅有500噸的新增庫存。

價格回顧

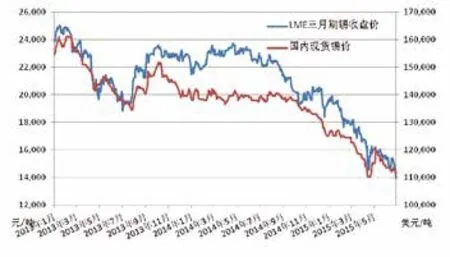

2015年上半年,全球經濟增長明顯遲滯,倫錫整體呈現震蕩下行的走勢,表現更加疲弱。LME三月期錫運行區間為13920~19900美元/噸,平均價為16986美元/噸,較2014年下半年下跌18.9%,同比下跌25.6%;現貨月錫運行區間為13900~19900美元/噸,平均價為17018美元/噸,較2014年下半年下跌18.6%,同比下跌25.5%。

3月27日,錫期貨正式在上海期貨交易所上市。主力合約以120000元/噸開盤,到6月30日,最高觸及125910元/噸,最低曾至107390元/噸,收盤于107530元/噸,均價為115976元/噸。

國內現貨市場錫價上半年的高點出現在1月8日,為127000元/噸,低點出現在4月17日,為110000元/噸。上半年平均價為118782元/噸,較2014年下半年下跌12.6%,同比下跌14.7%。

國內錫價上半年整體運行軌跡跟隨倫錫。錫價在此期間一直缺乏有力支撐,這源于錫市需求持續疲弱。市場成交長期維持清淡,上下游企業各有各的堅守。上游冶煉廠面對前途難料的錫價一直以來謹慎出貨,惜售心態明顯;下游企業則按需采購,保持觀望心態;貿易商出貨意愿也一般,僅僅是在價格回暖時稍顯積極,同時又不敢大量囤貨,維持一種快進快出的交易狀態。

全球錫市場

結合ITRI數據,北京安泰科信息開發有限公司(以下簡稱“安泰科”)估計2015年上半年全球錫市場供應量為17.74萬噸,需求量為18.1萬噸,供應短缺3600噸。

根據ITRI的預測,中國精錫產量在2015年將繼續增加,但由于緬甸進口礦石數量放緩和國內礦山產量小幅減產,因此利潤率可能會大幅減少。印尼方面,預計礦山產量會有所減少,但是冶煉產能并不會出現馬上的下降。由于2014年出口新規對焊料及相關錫產品的限制,印尼2015年的精錫產量可能會增加,而依賴印尼粗錫的馬來西亞和泰國的精錫產量將相對減少。其他國家的精錫產量變化不會很大。在需求方面,ITRI預測,受宏觀環境影響,2015年的增長速度將慢于過去兩年。綜上所述,預計2015年全球錫市將供應短缺近5000噸。

圖1 2013~2015年國內外市場錫價

中國錫市場

1.錫項目投資建設情況

1~5月,有色金屬工業(不包括獨立黃金企業)累計完成固定資產投資2163.19億元,比去年同期增長0.04%。有色金屬礦采選累計完成固定資產投資321.28億元,比去年同期下降6.24%;有色金屬冶煉完成固定資產投資589.35億元,比去年同期下降0.96%;有色金屬合金制造及壓延加工完成固定資產投資1252.55億元,比去年同期增長2.29%。

其中,錫礦采選完成固定資產投資21.61億元,同比下降14.32%;錫冶煉完成固定資產投資19.99億元,同比增長84.52%。1~5月,錫礦采選和冶煉施工項目個數分別為101和22個。

2.原料供應情況

2015年起,中國有色金屬工業協會恢復了對我國錫精礦產量數據的統計發布。最新數據顯示,1~5月,中國累計生產錫精礦52542噸,同比增加17.2%。主要生產省份和地區中,云南產量增幅明顯,為57.9%;湖北、福建、江西、湖南、內蒙古也呈增長態勢,增幅依次為27.6%、17.7%、16.8%、12.2%、11.3%;廣東產量則減幅減少了78.1%;河南和廣西略有減產,減幅分別為4.2%和1.7%。

根據中國海關的最新統計數據,1~5月,我國累計進口錫精礦的實物量為113050噸,同比增加78.8%。隨著國內礦山資源持續整改,加之錫價表現一直不盡人意,錫礦持貨商惜售情緒濃重,導致國內流通的現貨錫礦不斷減少,加大了企業對進口錫礦的需求與利用。根據進口單價進行折算后,1~5月,中國累計進口錫精礦的金屬量為10541噸,同比增加70.2%。

1~5月,我國進口錫精礦大部分來自緬甸(實物量110548噸,占97.8%),不過,緬甸礦品位低含金屬量比較小,主要為原礦礦砂的形式。其余進口國還有老撾、玻利維亞、俄羅斯、馬來西亞、民主剛果等9個國家,但來自這些國家的錫精礦只占到總進口量的2.2%。

3.精錫生產小幅減少

根據中國有色金屬工業協會的統計,1~5月,我國精錫產量為64438噸,同比減少1.8%。主要生產省份和地區中,江西產量增幅明顯,為60.3%;內蒙古也呈增長態勢,增幅為18.9%。其余均為減少態勢:廣西、廣東、浙江減幅接近且相對較大,分別為25.8%、24.8%、24.4%;湖南、云南略有減產,減幅均為7.5%。

進入2015年以來,錫價表現更為不穩定,持續低迷的運行態勢給企業的生產經營帶來很大壓力。為提振錫價,部分企業采取了減產或停產的措施。4月16日,廣西華錫集團旗下來賓冶煉廠的錫冶煉澳斯麥特爐進入停產檢修期,當時計劃為期一個月。而云南錫業股份有限公司下屬冶煉分公司也于4月27日開始了計劃為期45天的停產檢修。不過據安泰科調研,截至6月月底,華錫和云錫均未安排復產。主要錫冶煉企業的停產或減產,無疑給近期的精錫產量帶來影響。而江西產量同比增幅明顯,與去年一個事件不無關系:2014年年初,江西地區部分冶煉廠因為環保問題開工有延遲,在當時對該省精錫產量造成影響。

安泰科估計2015年上半年中國精錫產量約為8萬噸。

4.精錫進口仍舊乏力

2015年上半年,我國精錫進口量進一步減少。根據中國海關的統計,1~5月,我國累計進口精錫2762噸,同比減少4.1%。除4月份外,2015年上半年我國精錫月進口量均不足千噸,處于相對較低水平。國內商家對錫需求持續疲弱是造成進口乏力的一個重要原因。在錫價走勢難以捉摸的情況下,不少企業為避免虧本謹慎接貨,缺乏進口動力。

1~5月,我國精錫進口主要來自玻利維亞(1004噸,占36.4%)、印度尼西亞(852噸,占30.8%)和馬來西亞(642噸,占23.2%),其他進口源還包括中國臺灣省、泰國、新加坡等,但數量都較小。

除精錫外,1~5月,我國共計進口錫合金、錫材和其他錫制品2692噸,同比減少38.2%

另外,根據中國海關的統計數據,2014年1~5月,我國僅出口精錫24噸,同比減少91.8%;出口錫合金、錫材和其他錫制品1930噸,同比減少32.2%。

5.市場供過于求

安泰科估計2015年上半年錫市場供應量為8.2萬噸,而需求量為8.15萬噸,市場上僅有500噸的新增庫存。三季度再次轉入傳統錫消費淡季,市場對錫需求的好轉仍然壓力。不過,我國政府也在為刺激消費做著努力。預期9月份以后,市場對錫需求將有逐步改善,從而刺激錫的消費。預計全年錫供應量約為16.95萬噸,消費量約為16.5萬噸,市場將有4500噸新增庫存。

后市展望

下半年,作為全球經濟的主要驅動力,中國經濟減速對全球經濟影響是很大的。從部分指標來看,中國經濟已經出現了企穩的跡象。然而,中國經濟結構性問題和周期性問題疊加,意味著中國經濟三季度可能只是短暫的企穩。歐洲經濟在下半年可能再次疲軟。首先,歐洲央行資產負債表過度擴張可能帶來國債市場流動性資產枯竭,從而削弱歐洲QE對經濟的提振效果;其次,歐洲私人部門債務過高,銀行資產負債表并不健康,使得歐元區非金融機構信貸持續下降,最終導致經濟潛在增長率下降。美國經濟在下半年有可能重新回歸中性增長。最新數據顯示,美國5月個人消費支出(PCE)環比增長0.9%,創近6年來新高。而勞動力市場指標已經開始轉強,同時薪資也開始增長,因此預計未來幾個季度消費支出將加速。綜上所述,2015年下半年全球經濟仍將處于緩慢增長的趨勢當中,只不過經濟走勢可能會出現分化。預計下半年倫錫仍將震蕩運行,價格區間為11500~16500美元/噸,均價為14000美元/噸。

國內現貨市場錫價下半年將繼續受內外環境影響,整體走勢仍大致跟隨倫錫。第三季度進入傳統錫消費淡季,這不免令本就疲弱的市場需求雪上加霜,錫價在此期間缺乏上漲動力在所難免。不過,冶煉成本高又對錫價形成一定底部支撐。第四季度隨著消費旺季的到來,預計錫價會逐步企穩回升。下半年滬錫主力合約價格區間為95000~120000元/噸,均價為107500元/噸;現貨市場錫價將運行在100000~125000元/噸,均價為112500元/噸。中

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06