經(jīng)營(yíng)績(jī)效、企業(yè)家能力與現(xiàn)金股利分配

2015-04-16 15:16:02柯希嘉高明華

會(huì)計(jì)之友 2015年8期

柯希嘉 高明華

【摘 要】 基于“北京師范大學(xué)企業(yè)家能力(CCEIBNU)數(shù)據(jù)庫(kù)”數(shù)據(jù),從企業(yè)家能力涉及的人力資本、關(guān)系網(wǎng)絡(luò)、社會(huì)責(zé)任和戰(zhàn)略管理四方面研究經(jīng)營(yíng)績(jī)效、企業(yè)家能力與現(xiàn)金股利分配的關(guān)系。研究發(fā)現(xiàn)企業(yè)家綜合能力、企業(yè)家人力資本和社會(huì)責(zé)任能力與現(xiàn)金股利分配顯著正相關(guān),而關(guān)系網(wǎng)絡(luò)和戰(zhàn)略管理能力則與之顯著負(fù)相關(guān)。經(jīng)營(yíng)績(jī)效與現(xiàn)金股利分配顯著正相關(guān),企業(yè)家綜合能力、人力資本和社會(huì)責(zé)任能力對(duì)該正相關(guān)關(guān)系有顯著正向影響,而關(guān)系網(wǎng)絡(luò)和戰(zhàn)略管理能力則有顯著負(fù)向影響。

【關(guān)鍵詞】 經(jīng)營(yíng)績(jī)效; 企業(yè)家能力指數(shù); 現(xiàn)金股利分配

中圖分類(lèi)號(hào):F270 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1004-5937(2015)08-0035-05

一、引言

企業(yè)經(jīng)營(yíng)績(jī)效的提升能否轉(zhuǎn)化為投資者現(xiàn)金回報(bào)一直是理論界關(guān)注的課題。中國(guó)上市公司長(zhǎng)期以來(lái)存在的“一股獨(dú)大”現(xiàn)象,大股東濫用控制性地位導(dǎo)致中小股東利益在現(xiàn)金股利分配中常常受到侵害。隨著證券市場(chǎng)相關(guān)政策法規(guī)的出臺(tái)和上市公司治理水平的提升,現(xiàn)金股利分配水平偏低的狀況已經(jīng)有所轉(zhuǎn)變。這種變化一方面得益于制度的完善,另一方面也得益于企業(yè)家能力的提升。隨著上市公司整體股權(quán)集中度的降低,大股東控制性地位出現(xiàn)動(dòng)搖,企業(yè)家逐漸擺脫大股東的全面控制,企業(yè)家精神逐漸弘揚(yáng),回饋投資者的責(zé)任感逐步增強(qiáng),從而使上市公司現(xiàn)金股利分配水平不斷提高。這種轉(zhuǎn)變不僅利于上市公司的良性發(fā)展,也利于中國(guó)證券市場(chǎng)的長(zhǎng)期繁榮穩(wěn)定。

通過(guò)對(duì)中國(guó)上市公司經(jīng)營(yíng)績(jī)效、企業(yè)家能力與現(xiàn)金股利分配關(guān)系相關(guān)文獻(xiàn)的研究,并運(yùn)用北京師范大學(xué)公司治理研究中心的“中國(guó)上市公司企業(yè)家能力指數(shù)(CCEIBNU)”數(shù)據(jù)庫(kù)相關(guān)數(shù)據(jù)中2013年中國(guó)上市公司樣本,從企業(yè)家人力資本、關(guān)系網(wǎng)絡(luò)、社會(huì)責(zé)任和戰(zhàn)略管理四個(gè)方面的能力考察經(jīng)營(yíng)績(jī)效、企業(yè)家能力與現(xiàn)金股利分配之間的相互影響關(guān)系,以及企業(yè)家能力對(duì)經(jīng)營(yíng)績(jī)效與現(xiàn)金股利分配關(guān)系的影響。

二、文獻(xiàn)回顧與假設(shè)提出

(一)經(jīng)營(yíng)績(jī)效與現(xiàn)金股利分配

關(guān)于經(jīng)營(yíng)績(jī)效與現(xiàn)金股利分配的經(jīng)典觀(guān)點(diǎn)來(lái)自Miller & Modigliani(1961)的股利“無(wú)關(guān)論”,他們認(rèn)為如果具備有效的資本市場(chǎng)和完備的市場(chǎng)秩序,那么公司經(jīng)營(yíng)績(jī)效與股利分配之間不存在相關(guān)關(guān)系。但眾多學(xué)者堅(jiān)持不同觀(guān)點(diǎn),他們認(rèn)為“無(wú)關(guān)論”所假設(shè)的情況,在現(xiàn)實(shí)的資本市場(chǎng)無(wú)法滿(mǎn)足,所以得出經(jīng)營(yíng)績(jī)效與股利分配無(wú)關(guān)的結(jié)論。Baker & Smith(2006)對(duì)剩余股利政策研究后發(fā)現(xiàn),經(jīng)營(yíng)績(jī)效是影響股利分配水平的重要因素。Gugler(2003)運(yùn)用奧地利相關(guān)數(shù)據(jù)發(fā)現(xiàn),經(jīng)營(yíng)績(jī)效與股利分配呈正相關(guān)。劉淑蓮等(2003)運(yùn)用中國(guó)上市公司數(shù)據(jù)發(fā)現(xiàn),現(xiàn)金股利分配與資產(chǎn)負(fù)債呈現(xiàn)顯著負(fù)相關(guān),與凈資產(chǎn)收益率呈現(xiàn)顯著正相關(guān)。由于中國(guó)資本市場(chǎng)秩序仍不健全,還不能如“無(wú)關(guān)論”所說(shuō),是一個(gè)完全有效的市場(chǎng),因此,研究堅(jiān)持“股利相關(guān)論”的觀(guān)點(diǎn),提出如下理論假設(shè):

H1:上市公司經(jīng)營(yíng)績(jī)效越高,越能帶來(lái)現(xiàn)金股利分配水平的提升。

(二)經(jīng)營(yíng)績(jī)效、企業(yè)家能力與現(xiàn)金股利分配

企業(yè)家能力與經(jīng)營(yíng)績(jī)效和現(xiàn)金股利分配存在密切聯(lián)系。Knight(1921)認(rèn)為企業(yè)家能夠面對(duì)不確定因素作出明確決定,從而給投資者帶來(lái)穩(wěn)定回報(bào)。Schumpeter(1934)認(rèn)為企業(yè)家通過(guò)創(chuàng)新和組織變革帶來(lái)企業(yè)長(zhǎng)期成長(zhǎng)和經(jīng)營(yíng)績(jī)效的改善,從而保證合理的股利分配水平。Kirzner(1979)認(rèn)為企業(yè)家能力能使企業(yè)對(duì)資源合理配置,進(jìn)而保證企業(yè)盈利和股利分配水平。Fama(1980)認(rèn)為,企業(yè)家為了彰顯企業(yè)家聲譽(yù)而努力工作提升經(jīng)營(yíng)績(jī)效,并為投資者帶來(lái)豐厚回報(bào)。Hart & Moore(1990)認(rèn)為企業(yè)家在剩余控制權(quán)的爭(zhēng)奪中,通過(guò)提高經(jīng)營(yíng)績(jī)效來(lái)體現(xiàn)企業(yè)家精神和企業(yè)家社會(huì)責(zé)任感,從而推動(dòng)企業(yè)經(jīng)營(yíng)績(jī)效的上升,并積極促進(jìn)利潤(rùn)分配過(guò)程中對(duì)投資者回報(bào)的力度,積極提高現(xiàn)金股利分配水平。基于以上分析,提出如下理論假設(shè):

H2:上市公司企業(yè)家能力的提升,帶來(lái)現(xiàn)金股利分配水平的提升,且對(duì)經(jīng)營(yíng)績(jī)效與現(xiàn)金股利分配水平之間的正向關(guān)系有積極影響。

三、研究設(shè)計(jì)

基于“2014中國(guó)上市公司企業(yè)家能力指數(shù)(CCEIBNU)”數(shù)據(jù)庫(kù)(高明華等,2014)中2013年中國(guó)上市公司樣本,剔除了當(dāng)年上市公司、ST上市公司、金融類(lèi)上市公司、當(dāng)年未派發(fā)股息的公司、數(shù)據(jù)不全的公司,以及1%和99%分位數(shù)之外的異常值,最后得到1 743個(gè)樣本。

(一)模型設(shè)定

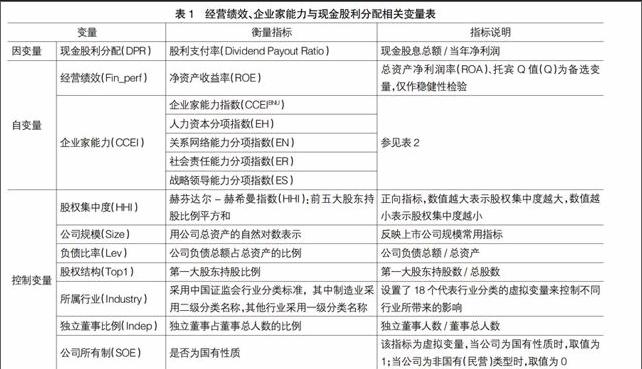

(二)變量定義及說(shuō)明

變量定義及其說(shuō)明詳見(jiàn)表1。

企業(yè)家能力運(yùn)用企業(yè)家能力指數(shù)(CCEIBNU),數(shù)據(jù)來(lái)源于《中國(guó)上市公司企業(yè)家能力指數(shù)報(bào)告(2014)》數(shù)據(jù)庫(kù)(高明華等,2014),詳見(jiàn)表2。

四、實(shí)證檢驗(yàn)

(一)描述性統(tǒng)計(jì)

表3為變量的描述性統(tǒng)計(jì)。

通過(guò)變量描述性統(tǒng)計(jì),可以看到經(jīng)營(yíng)績(jī)效、企業(yè)家能力和現(xiàn)金股利分配水平在上市公司中均存在較大差異。

(二)回歸分析

根據(jù)理論模型(1)進(jìn)行回歸分析。表4報(bào)告了經(jīng)營(yíng)績(jī)效、企業(yè)家能力與現(xiàn)金股利分配的回歸結(jié)果。回歸結(jié)果 1—5分別是以企業(yè)家能力指數(shù),以及人力資本、關(guān)系網(wǎng)絡(luò)能力、社會(huì)責(zé)任能力和戰(zhàn)略領(lǐng)導(dǎo)四個(gè)能力指數(shù)作為解釋變量的回歸結(jié)果。

通過(guò)表4可見(jiàn),在各欄中經(jīng)營(yíng)績(jī)效與現(xiàn)金股利分配呈顯著正相關(guān)關(guān)系;企業(yè)家能力指數(shù),以及人力資本指數(shù)和社會(huì)責(zé)任能力指數(shù)均與現(xiàn)金股利分配水平顯著正相關(guān);關(guān)系網(wǎng)絡(luò)能力指數(shù)和戰(zhàn)略領(lǐng)導(dǎo)能力指數(shù)與現(xiàn)金股利分配水平顯著負(fù)相關(guān)。這些結(jié)論與基本假設(shè)基本一致。

根據(jù)理論模型(2),將企業(yè)家能力指數(shù),以及人力資本、關(guān)系網(wǎng)絡(luò)、社會(huì)責(zé)任和戰(zhàn)略領(lǐng)導(dǎo)四個(gè)分項(xiàng)能力指數(shù),與經(jīng)營(yíng)績(jī)效的交叉項(xiàng)納入回歸模型,回歸結(jié)果見(jiàn)表5。

由表5可以看出,在各欄中經(jīng)營(yíng)績(jī)效與現(xiàn)金股利分配呈顯著正相關(guān)關(guān)系;企業(yè)家能力指數(shù)、人力資本和社會(huì)責(zé)任能力分項(xiàng)指數(shù)同經(jīng)營(yíng)績(jī)效的交叉項(xiàng)與現(xiàn)金股利分配呈現(xiàn)顯著正相關(guān)。企業(yè)家關(guān)系網(wǎng)絡(luò)和戰(zhàn)略領(lǐng)導(dǎo)能力指數(shù)同經(jīng)營(yíng)績(jī)效的交叉項(xiàng)對(duì)現(xiàn)金股利分配呈現(xiàn)顯著負(fù)相關(guān)。結(jié)論也與理論假設(shè)基本吻合。

五、研究結(jié)論

通過(guò)實(shí)證研究得出如下結(jié)論:中國(guó)上市公司經(jīng)營(yíng)績(jī)效與現(xiàn)金股利分配之間存在顯著正相關(guān)關(guān)系,說(shuō)明經(jīng)營(yíng)績(jī)效的提升有助于現(xiàn)金股利分配水平的提高。企業(yè)家綜合能力、人力資本和社會(huì)責(zé)任與股利分配正相關(guān),關(guān)系網(wǎng)絡(luò)和戰(zhàn)略領(lǐng)導(dǎo)能力與之負(fù)相關(guān),說(shuō)明企業(yè)家能力,特別是人力資本和社會(huì)責(zé)任方面的能力有助于提升現(xiàn)金股利分配水平,但關(guān)系網(wǎng)絡(luò)和戰(zhàn)略領(lǐng)導(dǎo)方面的能力導(dǎo)致現(xiàn)金股利分配水平下降。在對(duì)經(jīng)營(yíng)績(jī)效與現(xiàn)金股利分配正相關(guān)關(guān)系的影響方面,企業(yè)家綜合能力、人力資本和社會(huì)責(zé)任能力有積極作用,而關(guān)系網(wǎng)絡(luò)和戰(zhàn)略領(lǐng)導(dǎo)能力則顯示出消極作用。

【參考文獻(xiàn)】

[1] Miller,Merton H.,F(xiàn)ranco Modigliani.,Dividend Policy,Growth,and the Valuation of Shares [J].the Journal of Business,1961,34(4):411-433.

[2] Baker H.Kent and smith David M.In Search of a Residual Dividend Policy[J].Review of Financial Economics,2006,15(1):1-18.

[3] Gugler,Klaus.Corporate Governance,Dividend Payout Policy, and the Interrelation between Dividends,R&D, and Capital Investment[J].Jounal of Banking and Finance,2003,27(7):1297-1321.

[4] 劉淑蓮,胡燕鴻.中國(guó)上市公司現(xiàn)金分紅實(shí)證分析[J].會(huì)計(jì)研究,2003(4):29-36.

[5] Knight,F(xiàn).H.Risk,Uncertainty and Profit[M].Boston: Houghton Mifflin Co,1921.

[6] Schumpeter,J.A.The Theory of Economic Development[M].Cambridge: Harvard University Press,1934.

[7] Kirzner,I.M.Competition and Entrepreneurship[M].Chicago: The University of Chicago Press,1973.

[8] Fama,E.,Agency Problem and the Theory of the Firm[J]. Journal of Political Economy,1980,88(2):288-307.

[9] Hart,O.,Moore,B.Property Rights and the Nature of the Firm[J].Journal of Political Economy,1990,98(6): 1119-1158.

[10] 高明華,萬(wàn)峰.中國(guó)上市公司信息披露指數(shù)報(bào)告(2014)[M].北京:經(jīng)濟(jì)科學(xué)出版社,2014.

- 會(huì)計(jì)之友的其它文章

- 《會(huì)計(jì)之友》連續(xù)入選“復(fù)印報(bào)刊資料”重要轉(zhuǎn)載來(lái)源期刊

- 中國(guó)審計(jì)學(xué)會(huì)審計(jì)理論研究五年規(guī)劃(2015—2019)座談會(huì)暨審計(jì)基本理論專(zhuān)題研討會(huì)在蓉召開(kāi)

- 尹平教授長(zhǎng)篇小說(shuō)《變革》賞析

- 大數(shù)據(jù)時(shí)代基于云會(huì)計(jì)的企業(yè)生產(chǎn)材料組織決策

- 新高校會(huì)計(jì)制度下基建并賬問(wèn)題剖析

- 基于BSC和KPI的高校績(jī)效預(yù)算評(píng)價(jià)體系構(gòu)建