利用物權對應全新解讀借貸記賬法

2015-04-16 15:41:26么秀杰

會計之友 2015年8期

么秀杰

【摘 要】 將借貸記賬法涉及到的內容分為物權對應、形態轉換和形式轉換三種類型,分析分錄產生的原因,并按照資金運動的邏輯順序將籌資、投資、采購、生產、銷售、經營成果計算及利潤分配以圖形的方式形象地展示。對損益結轉的原因進行了邏輯上的推導,重新解讀累計折舊、生產成本等科目,說明了借貸記賬法的各種轉換,降低了理解難度,將枯燥的記憶轉變為形象的圖形化解讀。

【關鍵詞】 借貸記賬法; 物權對應; 形態轉換; 形式轉換

中圖分類號:F231.4 文獻標識碼:A 文章編號:1004-5937(2015)08-0094-04

一、引言

現有的會計基礎教材在講解復式記賬時,大多將借貸記賬法的“借貸”視為一種符號,要求記憶不同“會計科目”類別的賬戶結構,記清六類會計科目的借貸分別表示增減的方向,使得初學者大為苦惱。

追溯借貸記賬符號的理論研究主要有三類,第一類,主張廢除借貸記賬法,采用增減記賬、收付記賬以及出入記賬等方式,試圖降低初學者的理解難度。

第二類,試圖重新解釋借貸記賬法。國外以巴倫的來源占用說較為系統,國內亦有很多學者對此進行了深入的探討,但大多停留在論文角度,不能全面解釋所有會計要素涉及的經濟業務。

第三類,總結上述兩類論述的不足,采用資金運動論解釋借貸記賬法,以易庭源(1990)的“水槽理論”和施先旺(1996)的“平面模型”為代表。

二、問題的提出及理論框架

本文借鑒第三類模式的探索軌跡,對其理論進行改進,重新梳理會計分錄,并在實際教學過程中予以應用和檢驗,取得了很好的應用效果。

根據“資產=權益”這一會計等式,為方便后面的闡述,先進行四點說明:(1)資產決定權益,資產的增減決定權益的增減;(2)等式中的“資產”包括資產類會計科目和成本類會計科目;(3)等式中的“權益”包括所有者權益、負債、損益類會計科目,其中損益類包括收入、費用對應的會計科目;(4)借貸是有意義的,既可以表示正常經濟業務的來龍去脈,也可以表示內部計算的變化過程。借貸本無先后,依據經濟業務來決定先有借還是先有貸,然后將借方置于貸方的前面僅是約定俗成的習慣而已。圖形化解讀概括起來有三種形式:“物權對應”(核心為“資產=權益”)、形態轉換(資產內部)、形式轉換(權益內部)。

三、借貸記賬法的全新解讀

(一)物權對應

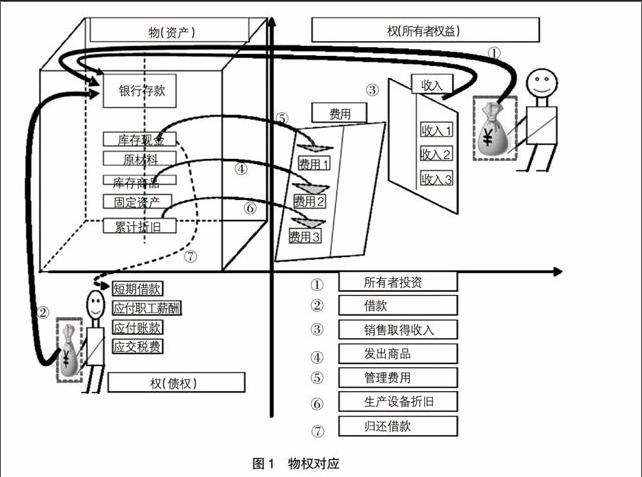

物權對應的“物”理解為“資產”,但是一種擴大化的資產,其中既包括會計要素中的“資產”,也包括“成本”類會計科目。“權”理解為“權益”,包括“所有者權益”和“債權人權益”及“損益”。物權對應中“物”為第一性的“存在”,“權”為第二性的“產權關系”。產權關系依賴于“物”的存在,“物”的增減變化引發“產權關系”的增減變化。下面通過圖形化的演示說明物權對應的典型會計分錄。

圖1分為四個區域,左上方為“物(資產、成本)區域”,用一個六面體表示公司擁有并控制的所有資產;右上方為“權(所有者權益、收入、費用、利潤)區域”;左下方為“權(債權)區域”;右下方為經濟業務說明。

例如①所有者投資,表面上是所有者將“銀行存款”投入公司,但是會計記錄的本質在于見到“銀行存款”后方進行“所有者權益”記錄。運用資金運動理論來解釋應該為“銀行存款”進入公司,從而對應記錄所有者“出資”。運用借貸記賬法,“借”表示“入”,“貸”表示“出(出資、流出)”,對應會計分錄應首先記錄第一性的“物”的增減,然后記錄“物”增減對應的經濟內容。首先,作為“物”的銀行存款“增加”,然后記錄為什么“增加”,因為有投資者“出資”。以會計分錄反映就是:銀行存款(作為公司“存在”的物)進入,然后實收資本(所有者出資對應的“權”)產生。

借:銀行存款 (作為公司“存在”的“物”)進入

貸:實收資本 (所有者出資的“權”)產生

②的原理同①。對于經濟事項⑦,用“庫存現金”“償還”短期借款,首先反映為公司“庫存現金”產生“流出”,“流入”哪里了,流入“短期借款”;則“短期借款”的“流入額”必然導致“權(債權)”的減少,即“物權對應”的“物”減少,必然“權”減少。

描述會計業務發生就是“庫存現金”流出公司,“庫存現金”減少,同時債權人的“權(債權)”也減少。

借:短期借款 (債權人“權(債權)”減少)

貸:庫存現金公司存在“物”減少

如③④發出商品、取得收入,歷來是會計基礎講解中的難題,為什么發出商品和取得收入要分開記錄,不能同時一筆記錄。利用“物權對應”就很容易講述清楚,例如商品成本價100元,銷售無稅價(為簡化講述,假定為無稅)200元,針對收入200元這一事實,首先確認存在“物”銀行存款增加200元,那么200元“銀行存款”從哪里來的呢?來自于“收入1”。由于作為“物”的“銀行存款”增加200元,必然產生“權(所有者權益)”的增加,這種“權”的增加就是“收入1”(動態的權利增加,相當于所有者的“出資”)。

這樣,對應的會計分錄為:

借:銀行存款 公司存在“物”增加

貸:主營業務收入 (收入1或者所有者動態出資)增加

對于④發出商品而言,公司存在“物”庫存商品減少,伴隨“物”的減少,必然有“權”的減少,那么,哪種“權”減少了呢,利用費用2(主營業務成本)可以描述,至于為什么費用的產生就是所有者權益的減少前面已經講述,只是一種對于出資“權”的動態消耗。對應會計分錄為:

借:主營業務成本 費用2增加導致權益減少

貸:庫存商品 公司存在“物”減少

對于⑤⑥而言,支付庫存現金和計提累計折舊(管理部門產生)導致“物”的減少,必然導致“權”的減少,分別反映為費用1和費用3的“管理費用”的產生(導致“出資權”的減少)。

(二)形態轉換

形態轉換主要指資產類的形態轉換,由一種資產形態轉化為另一種資產形態,會計要素的實質沒有發生變化。需要重新解讀的會計科目包括累計折舊、成本類會計科目。

圖2分為三個部分,左上方六面體內表示公司的存在“物”;左下方表示“權(債權)”;右上方為經濟業務說明。基于前面的分析,將成本類的會計科目生產成本、制造費用的發生以小六面體的形式內置于公司存在“物”的內部,用于說明物權對應的“形態轉換”。

例如①從銀行取現500元,表現為公司的銀行存款流出500元,流到哪里去了呢,表現為流入“庫存現金”,使得“庫存現金”增加500元,從而完成一種資產形態“銀行存款”到另外一種形態“庫存現金”的轉換。對于公司整體存在“物”而言,沒有變化,只是內部的一種“形態轉換”而已。對應會計分錄為:

借:庫存現金 一種資產形態增加,公司存在“物”流入

貸:銀行存款 一種資產形態減少,公司存在“物”流出

同理可以說明②,作為公司存在“物”的“銀行存款”轉換為另外一種公司存在“物”的“原材料”。對于③⑤而言,屬于一種存在“物”轉換為另外一種存在“物”,即未完工形態的“生產成本”和“制造費用”。可將“累計折舊”視為“固定資產”的一種“流出”,實質上亦是價值的流失。而⑦表明這種轉換的結果,由“未完工”形態轉換為“庫存商品”形態。⑥是屬于小六面體內部的“形態轉換”。④屬于“物權對應”的范疇。

(三)形式轉換

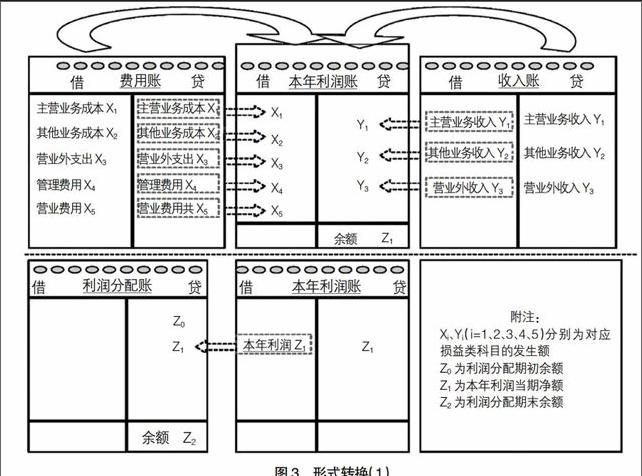

形式轉換主要指期間損益結轉、本年利潤結轉和利潤分配的內容,分成以下三種情況分別闡述。

1.所有者權益形式轉換

根據上述“物權對應”理論,收入、費用均屬于“權”的內容。圖3可清楚地描述期間損益結轉的過程,明晰借貸含義。

圖3上半部分為三個賬本,分別為收入賬、費用賬和利潤賬。依據“物權對應”可以詳細說明收入賬和費用賬的產生過程。接下來,重點了解利潤賬的產生。依據盧卡·帕喬利的《簿記論》,熱那亞人記錄收入賬和費用賬的過程,通過邏輯推論的方式演繹期間損益的結轉過程:收入賬和費用賬已經產生,作為“費用賬”的費用內容列示于賬簿的左側“借”方,而作為“收入賬”的內容列示于賬簿右側“貸”方,假定兩本賬冊均只有一頁,若把兩本賬靠近,拼湊在一起,通過“軋賬”直接計算左側費用總計和右側收入總計,則很容易計算出利潤。但事實上絕不會這樣簡單,首先賬簿內容多于一頁,甚至數本,這樣就產生了“過賬”的需要,將“費用賬”和“收入賬”分別抄錄到“利潤賬”上面,這樣“結轉”就產生了,為了“結算”而“轉移”賬簿的內容進行計算。

負責“收入賬”結轉的人將“收入賬”的內容抄錄到“利潤賬”,例如將數字“主營業務收入”Y1由“收入賬”的“貸”方抄錄到“利潤賬”的“貸”方,同時為了避免產生漏抄以及多抄的可能,在已經抄錄的“收入賬”上面的“借”方寫上已經抄錄的符號,這樣就表示原本屬于“收入賬”貸方的“主營業務收入”Y1通過已經抄錄的符號的“借”方的位置轉移到了“利潤賬”的“貸”方。圖3清楚地表達了這一過程。對應的會計分錄正是上述轉換涉及到的兩個變化點“收入賬”借方的“主營業務收入Y1”和“利潤賬”下的“本年利潤”貸方Y1。對應會計分錄為:

借:主營業務收入Y1(本期內不再使用此科目記錄)

貸:本年利潤Y1(開始使用本科目用于計算)

同理可以解釋“費用賬”到“利潤賬”的“結轉過程”。需要明確指出的是,上述工作的產生并未有實質經濟業務的發生,所以不適合用形態轉換下的“流入”和“流出”解釋,但是確實反映了核算過程中所有者“權”形式上從“收入”和“費用”到另外一種表達形式的轉換,所以將這種過程概括為“形式轉換”。

圖3的下半部分更加簡單明了地表達了結轉中由“本年利潤”到“利潤分配”的過程,極大地降低了結轉以及借貸記賬分錄的理解難度,變得形象生動。

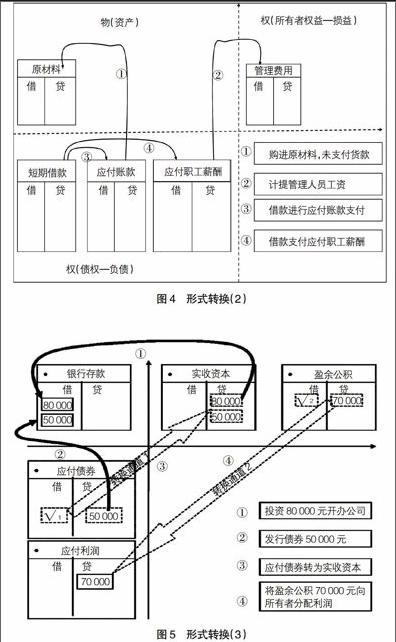

2.債權人權益形式轉換

圖4中,①表示作為原材料“物”的增加和對應“權(債權)”應付賬款(出資)的增加。②表示一種“權”(債權)與另一種“權(所有者權益)”的轉換,在下一部分詳細解釋。③④分別表示利用短期借款償還應付賬款和應付職工薪酬。③表示利用短期借款這一“權(債權)”的形式替代另外一種“權(債權)”應付賬款,“應付賬款”的“出資權”由短期借款“出資權”繼承。對應會計分錄為:

借:應付賬款 作為先前的債權得到償還

貸:短期借款 新的債權繼承原先債權“應付賬款”的權利

3.債權與所有者權益形式轉換

圖5中①表示由于存在“物”銀行存款增加80 000,對應所有者“權”80 000的產生;②表示由于存在“物”銀行存款增加50 000,對應債“權”50 000的產生。③④表示債“權”和所有者“權”之間的轉換。解釋的方法與所有者權益內的形式轉換有相似之處。如③作為債“權”的“應付債券”轉換為所有者“權”的“實收資本”,由原先記錄債“權”的賬簿“應付債券”的“貸”方通過“應付債券”的“借”方這一通道轉移到“實收資本”賬簿的“貸”方。“√1”表示抄錄完畢的符號。對應會計分錄為:

借:應付債券原先的債“權”進行了轉移,不再使用

貸:實收資本利用所有者“權”實收資本替代原先的債“權”

同理④作為所有者“權”的“盈余公積”轉換為債“權”的“應付利潤”,由原先記錄所有者“權”的賬簿“盈余公積”的“貸”方通過“盈余公積”的“借”方這一通道轉移到“應付利潤”賬簿的“貸”方。“√2”表示抄錄完畢的符號。

四、總結

上述理論解決了借貸記賬法中一些經濟業務無法解釋的問題,利用圖形的方式將經濟業務中涉及的主要會計分錄進行了一一解讀,通過重新厘定會計要素和會計科目之間的關系,利用圖形化的物權對應理論形象地闡述了會計分錄編制中“借”“貸”的確定方法,清晰明了,易于理解,便于推廣和應用。

【主要參考文獻】

[1] A.C利特爾頓.會計理論結構[M].林志軍,譯.北京:中國商業出版社,1989:53.

[2] 馮寶.借貸記賬法中資金運動的規律[J].會計研究,2001(4):56.

[3] 施先旺.論資金運動會計理論所面臨的困境及其出路[J].會計論壇,2003(1):72-79.

[4] 施先旺.資金運動會計理論價值新論[J].中南財經政法大學學報,2004(5):86-90.

[5] 易庭源.對象起點論與等式說[J].財務與會計,2006(8).

[6] 楊桂榮,謝軒.借貸記賬法講法新探[J].會計之友,2008(7下):22-23.

[7] 李靠隊,吳夢云. 借貸記賬法的由來及其記賬規則——談談借貸記賬法記賬規則的教學[J].會計之友,2009(14):71-73.