互聯網金融對商業銀行的影響機制研究

2015-04-27 01:26:32牛華勇閔德寅

河北經貿大學學報

2015年3期

牛華勇+閔德寅

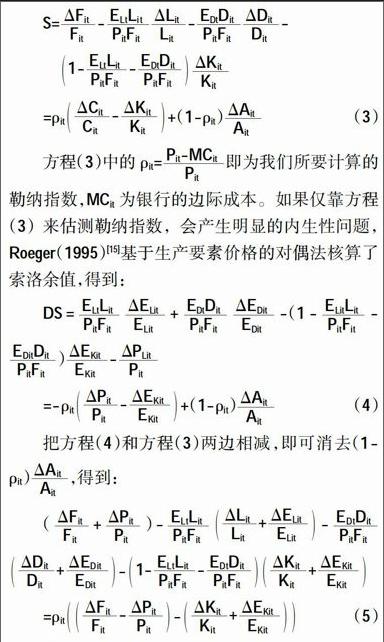

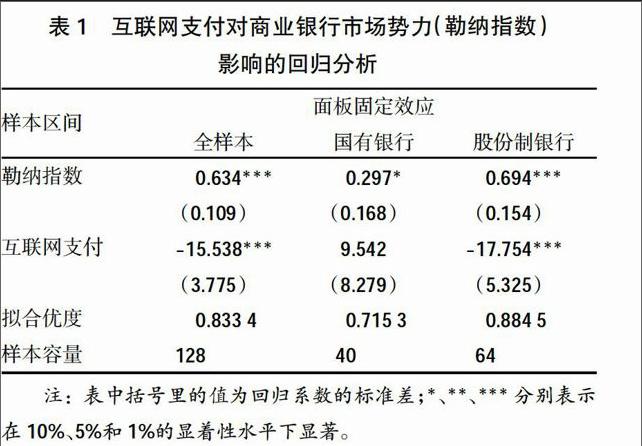

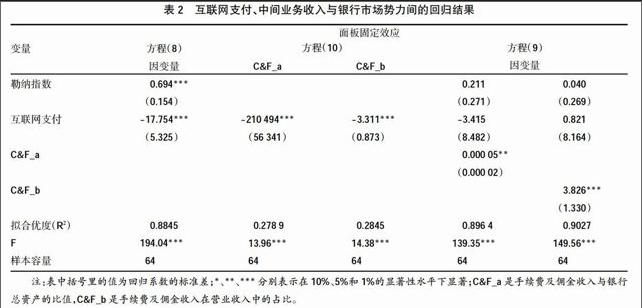

摘要:以互聯網支付為研究對象,基于中國16家上市銀行2005—2013年企業層面的財務數據,采用新實證產業組織經濟學方法驗證互聯網金融對商業銀行市場勢力的影響,同時采用中介變量的檢驗方法,驗證互聯網支付的競爭效應在業務層面的傳導機制。結果顯示,互聯網支付對國有銀行壟斷地位的沖擊極其有限,尚不構成威脅,但對股份制銀行的影響效果非常明顯;互聯網支付主要通過增強其中間業務市場的競爭水平,降低商業銀行的中間業務收入,拉低銀行業的市場勢力溢價。這為我國商業銀行應對互聯網金融,尤其是互聯網支付平臺的沖擊提供了理論依據。

關鍵詞:商業銀行;互聯網金融;互聯網支付;電子商務;金融改革;中間業務;金融創新能力;傳導機制

中圖分類號:F830.33 文獻標識碼:A 文章編號:1007-2101(2015)03-0066-06

在深化經濟體制改革的背景下,我國金融改革穩步推進,政府逐漸放松金融管制,放寬銀行業的準入條件,鼓勵金融模式創新。互聯網金融應運而生,與傳統商業銀行在業務領域形成了競爭的態勢。得益于電子商務的飛速發展,互聯網金融在支付業務中的介入程度最深,與商業銀行在支付領域的競爭最為激烈。互聯網支付平臺幾乎壟斷了所有的線上支付入口,依靠渠道優勢使得傳統商業銀行在線上支付領域的地位逐漸邊緣化。互聯網支付是其他互聯網金融模式運營的基礎。無論是互聯網理財還是網絡貸款都不可避免地要涉及到資金的流通,所以互聯網支付不僅僅反映了網絡購物等消費領域的情況,還反映了互聯網金融的整體發展狀況。……

登錄APP查看全文

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02