從財稅角度看濱海新區投資基金發展狀況

2015-05-12 09:25:20◎文/黃晶

天津經濟 2015年4期

◎文/黃 晶

2008年3月,國務院批復了《天津濱海新區綜合配套改革試驗總體方案》(下稱《方案》),提出“發展各類產業投資基金、創業投資基金,把天津逐步建成我國產業投資基金發行、管理、交易、信息和人才培訓中心”。《方案》批復以來,濱海新區投資基金發展迅速。作為新興金融產業,投資基金具有高風險、高收益的特性,政府必須承擔起扶持發展與風險監管的雙重職責。經過不斷的創新和摸索,新區投資基金產業不斷地洗牌,逐漸步入良性發展的軌道。

一、濱海新區投資基金發展現狀

2002年,新區只有天津泰達股權投資基金管理有限公司1戶投資基金企業,2007年底也僅有7戶投資基金企業在新區登記注冊。《方案》批復后,天津市頒布了《天津股權投資基金和股權投資基金管理公司登記備案管理試行辦法》,組建天津產業(股權)投資基金發展與備案辦公室,負責投資基金的登記管理工作;相繼制發 《關于合伙企業合伙人分別繳納所得稅有關問題的通知》及《關于合伙人分別繳納所得稅有關問題的補充通知》,對合伙企業利潤分配實行“先分后稅”原則。此外,由市政府、中華全國工商業聯合會和美國企業成長協會共同主辦的中國企業國際融資洽談會 (融洽會),已成為國際投融資領域規模最大、層次最高、影響力最大的會議之一,借助“融洽會”平臺,新區提高了自身作為投資基金中心的知名度和影響力。

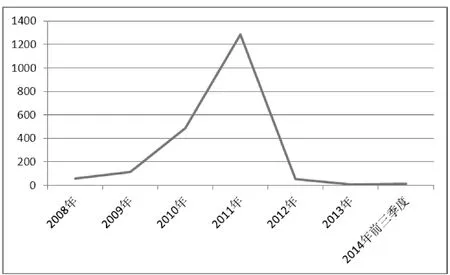

政府的創新支持政策和稅收優惠政策,使得濱海新區在投資基金領域的政策高地優勢更加明顯,極大地促進了新區投資基金業的發展。中國航天科技、中國航天科工、中國航空工業三大航空航天巨頭,中國石油化工、中國海洋石油、中國石油天然氣、中國化工四大石油化工巨頭,中船重工、中國一重、中國糧油、中國建材、中國電子科技、新興鑄管等行業龍頭投資落戶新區,為相關基金的建立奠定了市場基礎。截至2014年三季度,在新區登記注冊的投資基金企業累計2031戶,注冊資金2210.6億元。2011年度成為新區投資基金企業登記注冊豐年,年度內登記注冊投資基金企業1287戶,占登記注冊總戶數的63.4%。(圖1)

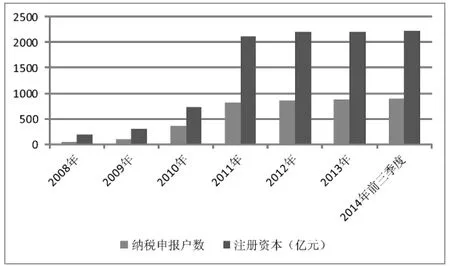

2008年至2014年三季度期間,新區投資基金企業納稅申報戶數由42戶發展到896戶,增長20.3倍;注冊資金由187.6億元發展到2210.6億元,增長10.8倍。(圖2)

二、投資基金納稅能力分析

本文選取濱海新區投資基金企業 2012、2013年度及 2014年前三季度入庫稅金進行了分析,投資基金企業的納稅能力呈現如下特點:

(一)申報戶占比下降,戶均納稅額顯著提高

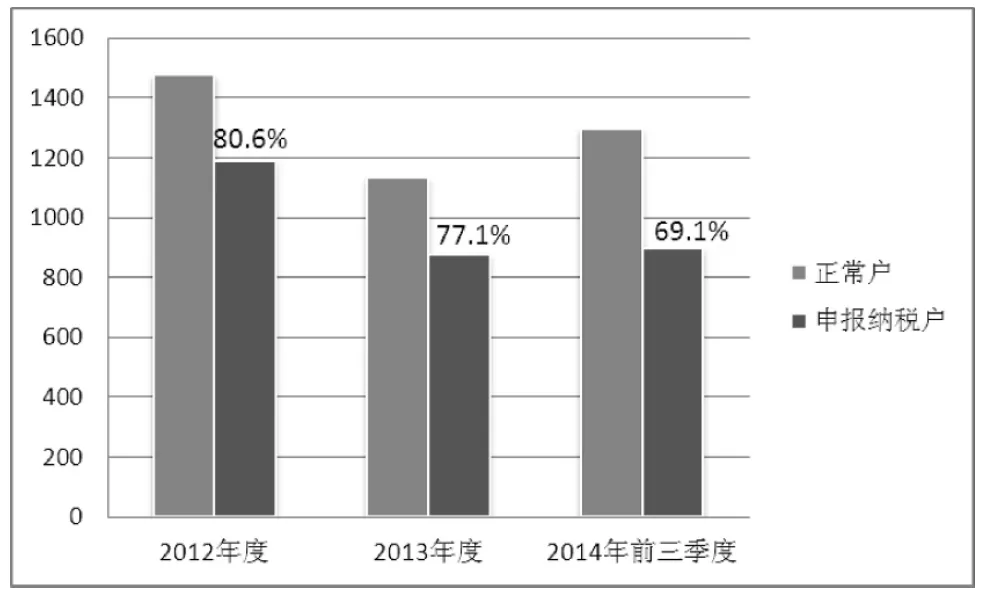

從近三年的稅收數據分析,投資基金納稅申報戶數在正常經營戶數中的占比呈下降趨勢,但戶均納稅額有明顯增長。2012年度,正常經營的投資基金1474戶,其中納稅申報1188戶,占比80.6%,繳納各類稅費5.36億元,戶均納稅額45.14萬元;2013年度,正常經營的投資基金1132戶,其中納稅申報873戶,占比77.1%,繳納各類稅費7.69億元,同比增長43.3%,戶均納稅稅額88.10萬元,同比增長95.2%;2014年1-3季度,正常經營的投資基金1296戶,其中納稅申報896戶,占比69.1%,納稅申報的投資基金企業繳納各類稅費7.21億元,戶均納稅額80.42萬元。(圖 3)

(二)稅收集中度高,前100名企業納稅占比超過90%

從單戶企業入庫稅金情況看,投資基金稅收貢獻差異大,稅收集中度高。近三年稅收數據表明,前100名投資基金企業的納稅額在稅費總額中的占比超過90%,前10名投資基金企業的納稅額占稅費總額的近40%。2012年度,納稅前100名企業繳納稅費占投資基金納稅總額的92.9%;納稅前10名企業繳納稅費占投資基金納稅總額的38.4%;2013年度,納稅前100名企業繳納稅費占投資基金納稅總額的92.5%;納稅前10名企業繳納稅費占投資基金納稅總額的36.8%;2014年1-3季度,納稅前100名企業繳納稅費占投資基金納稅總額的93.1%,納稅前10名企業繳納稅費占投資基金納稅總額的35.7%。

(三)企業獲利能力逐步增強,所得稅增長明顯

圖1 2008-2014年三季度各年度投資基金登記注冊戶數示意圖

圖2 2008-2014年三季度投資基金發展情況示意圖

圖3 2012-2014年三季度投資納稅申報戶數示意圖

由于投資基金的經營方式多采取股權投資,賺取被投企業股權價差,屬于稅法規定不征收營業稅的范圍。而且,投資基金的經濟類型多以合伙企業形式為主,投資回報金額相對較高,采取先分后稅的方式繳納個人所得稅。因此,所得稅是投資基金企業繳納的主要稅種,尤以個人所得稅為主。2013年度,投資基金繳納的個人所得稅和企業所得稅分別比2012年度增長51.4%和97.3%。2014年1-3季度,個人所得稅在各類稅費中占比61.6%。數據表明,投資基金經過競爭中的優勝劣汰,具有較高獲利能力的基金繼續發展,逐漸由建立初期的虧損狀態穩步進入獲利階段。

三、濱海新區投資基金發展存在的問題

(一)投資基金的死亡率偏高

2002年以來,在新區注冊的投資基金超過2000戶,僅2010年、2011年登記的投資基金就有1773戶,但發展至今仍正常經營的基金不足登記總戶數的一半。2010年、2011年投資基金豐年登記注冊的企業中,僅40.6%的企業經營至今。基金的獲利能力雖然逐步增強,但能夠進入盈利的良性循環的基金尚為數不多,大部分基金仍處于投資虧損狀況,目前仍有80%以上的基金公司不能盈利,許多基金在經營過程中無疾而終,有的甚至最終發展為非法集資問題。這一方面與基金業自身的高風險特點有關,另一方面也說明基金業發展提供的配套環境還有不足之處。

(二)投資基金的本地投資項目少

從目前在新區注冊的投資基金企業運作情況看,考察和投資的項目絕大多數在天津以外地區,只有少數本地項目被這些基金關注和投資。造成這種現象的主要原因包括以下兩個方面:一是基金管理人對天津本地企業缺乏了解,天津本地企業對投資基金的理念和方式也不夠熟悉,溝通渠道不暢,交易壁壘過高;二是私營和中小企業規模小,國有企業創新動力不足,項目融資不活躍,可供基金考察和投資的成長型企業和項目資源較少。

(三)投資基金的獎勵政策不完善

與上海、北京相比,盡管新區對投資基金給予了一定的照顧,各功能區也有一些吸引投資的政策,但目前還缺乏統一明確的吸引基金高端人才的優惠政策體系。上海對股權投資企業的高管,以補貼形式返還其個人所得稅額的40%;對中層骨干返還稅額的20%,并為高管就醫、子女就業等問題開辟“綠色通道”。北京對達到一定門檻的高級人才給予一百萬元安家費;投資基金企業還可以建立人才專項基金,在個人所得稅方面給予政策支持。這些政策在很大程度上增加了上海和北京對基金高端管理人才和專業管理團隊的吸引力,提高了當地基金業的競爭實力。

四、促進新區投資基金發展的建議

我國的貨幣市場及資本市場的資源配置格局已基本形成,濱海新區在傳統金融市場上尋求創新突破很難有出路。因此,大力發展各類投資基金,在滬深市場之外,建立一個更加靈活高效的場外直接融資市場,服務濱海新區產業發展,是對傳統金融市場資源配置格局的關鍵性突破。

(一)創新投資基金監管制度

基金業的高風險是客觀存在的,而現行監管立法在一些重要法律概念上的模糊界定,也使得基金管理上有些操作缺乏規范性。新區可以在國家現行監管體系下,利用先行先試的政策優勢,率先完善基金監管制度,并逐步建立政府主導下的基金和基金經理人的誠信管理及懲戒制度,授權有關權威性中介建立基金和基金經理人的信息備案系統和基金評級體系,為建立與政府監管相輔相成的自律監管體系奠定初步基礎,并進行有益探索。

(二)著力培育本市投資項目源

本市投資項目源的缺乏一直制約著新區私募股權投資基金的發展,新區應積極與國家相關部委溝通,借助京津冀協同發展之機,爭取央企資源整合后的產業集群在新區落戶發展。同時,面向新區低碳產業、物流產業、動漫產業、電子交易平臺等新興產業,建立產業投資基金,充分發揮新興產業發展優勢,衍生出大量優質配套企業,為基金提供充足的項目源,啟動基金投資實現良性循環。

(三)建立高端基金管理人才獎勵政策

投資基金產業是典型的智力和資本密集型產業,高端專業人才是投資基金能否持續發展的關鍵因素之一,新區應建立基金高端人才評價機制,加強對專業人才的培養和引進力度,制定從業資格培訓和學歷教育相結合的人才培養計劃,建立人才引進綠色通道,明確相應的人事勞資、社會保險、戶籍辦理、子女教育、醫療保障、住房環境、稅收優惠等獎勵措施,營造吸引創新人才的制度環境,加快基金高端人才的引進。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12