1~5月卡車綜合降幅達22%

2015-05-16 02:06:57中國汽車技術研究中心寶鶴鵬

專用汽車 2015年6期

中國汽車技術研究中心 寶鶴鵬

1~5月卡車綜合降幅達22%

中國汽車技術研究中心 寶鶴鵬

經濟環境分析

1. 國家宏觀經濟分析

2015年,我國經濟發展全面步入新常態,處于經濟轉型與結構調整期,國民經濟增速放緩。今年一季度,全國GDP增速只有7%(去年一季度是7.4%),創出6年來新低(見圖1)。

受到房地產投資及制造業投資下滑的影響,2015年1~4月,全國固定資產投資累計完成額(不含農戶)119 978.5億元,同比增長12.0%,較去年同期下降5.3個百分點,是自去年6月以來連續9個月的下降。伴隨著經濟增速的下滑,社會消費品零售總額同比增速呈現下滑態勢(見圖2)。

2. 卡車行業關聯產業分析

2015年1~4月,我國公路貨運量累計102.0億t,同比增長6.1%,增速較去年同期下降2.4個百分點;公路貨運周轉量18 589.04億t·km,同比增長6.5%,增速較去年同期下降3.5個百分點。公路貨運量及貨運周轉量可以客觀反映出卡車市場的實際需求狀況,在今年國民經濟增速下行環境下,這兩項指標增速下滑明顯(見圖3)。

1~4月道路運輸業投資同比增長21.6%,增速開始呈現下行趨勢;受房地產市場調整的持續影響,新開工項目投資額、施工項目投資額增速放緩(見圖4)。

GDP增速與固定資產投資持續下行,相關經濟指標表現乏力,在這種大環境中,卡車市場表現低迷也在情理之中。

2015 年1~5月卡車市場分析

1. 卡車總體市場分析

2014年底,國內各主流卡車企業在商務年會上對2015年國內卡車市場作出預測。面對國家經濟增長持續下行壓力下的卡車市場環境,企業預測都相對保守,普遍認為2015年卡車市場將會與2014年總量持平或微降。然而,從2015年過去幾個月卡車市場表現來看,22%的綜合降幅確實讓卡車企業有些措手不及。其中,中重卡更是以連續30%左右的下降,讓多數主機廠和經銷商損失慘重;輕卡市場雖然呈現逐月轉好趨勢,但是20%左右的降幅與年初預測也有較大差距。從產量數據看,卡車5月生產193 933輛,同比降低22.5%;1~5月累計生產992 940輛,同比降低26.4%(見圖5)。

從卡車產品結構來看,輕卡仍然是卡車產品的主要部分,占據卡車總體的60%以上,但是受國Ⅳ排放升級帶來的產品成本上升的影響,很大程度上抑制了輕卡市場需求,導致輕卡比例呈現小幅縮減。同時中重卡產品比例隨之有所提升(見圖6)。

2. 卡車細分市場分析

(1)重卡市場分析

1)總體環境低迷,產量下滑嚴重

2015年以來,重卡市場所表現出來的低迷狀況,大大超過了人們的預期,1~5月產銷累計量下降幅度雙雙超過30%(見圖7)。導致1、2月份重卡產量驟降歸結為排放升級,2014年底國Ⅲ庫存車突擊上牌需要消化以及春節假期。或許這些還可以令人接受,但是在接下來的傳統的“金三銀四”表現依舊如此乏力,就不得不重新審視重卡市場環境了。隨著經濟增速的放緩,近幾年物流業發展也呈現放緩態勢,與重卡息息相關的煤炭、鋼鐵行業發展降速明顯。

在國家能源結構調整及環保壓力下,煤炭價格及煤炭行業利潤總額累計增速都存在持續下滑趨勢,煤炭市場需求低迷,行業發展面臨產能過剩、需求乏力和銀行貸款萎縮等多個問題。山西、陜西及河北等煤炭運輸重點區域,運煤車市場份額已從最高時期的60%以上萎縮至不足30%。

鋼鐵行業近年來產能過剩現象嚴重,行業固定資產投資累計增速、利潤總額累計增速以及鋼鐵價格指數均呈現下滑趨勢,特別是利潤總額長期以來一直處于負增長且日趨嚴重。隨著結構調整步伐加快,鋼鐵行業將面臨重新洗牌,運輸需求的減少對卡車產品需求造成不利影響。

另外,房地產業面臨長期調整,房地產投資持續下行態勢,房地產市場已由供不應求向供求基本平衡、由快速發展階段向平穩發展階段轉化,導致房地產新開發項目不足以充分帶動重卡市場需求。

2)企業競爭格局:市場集中度增加

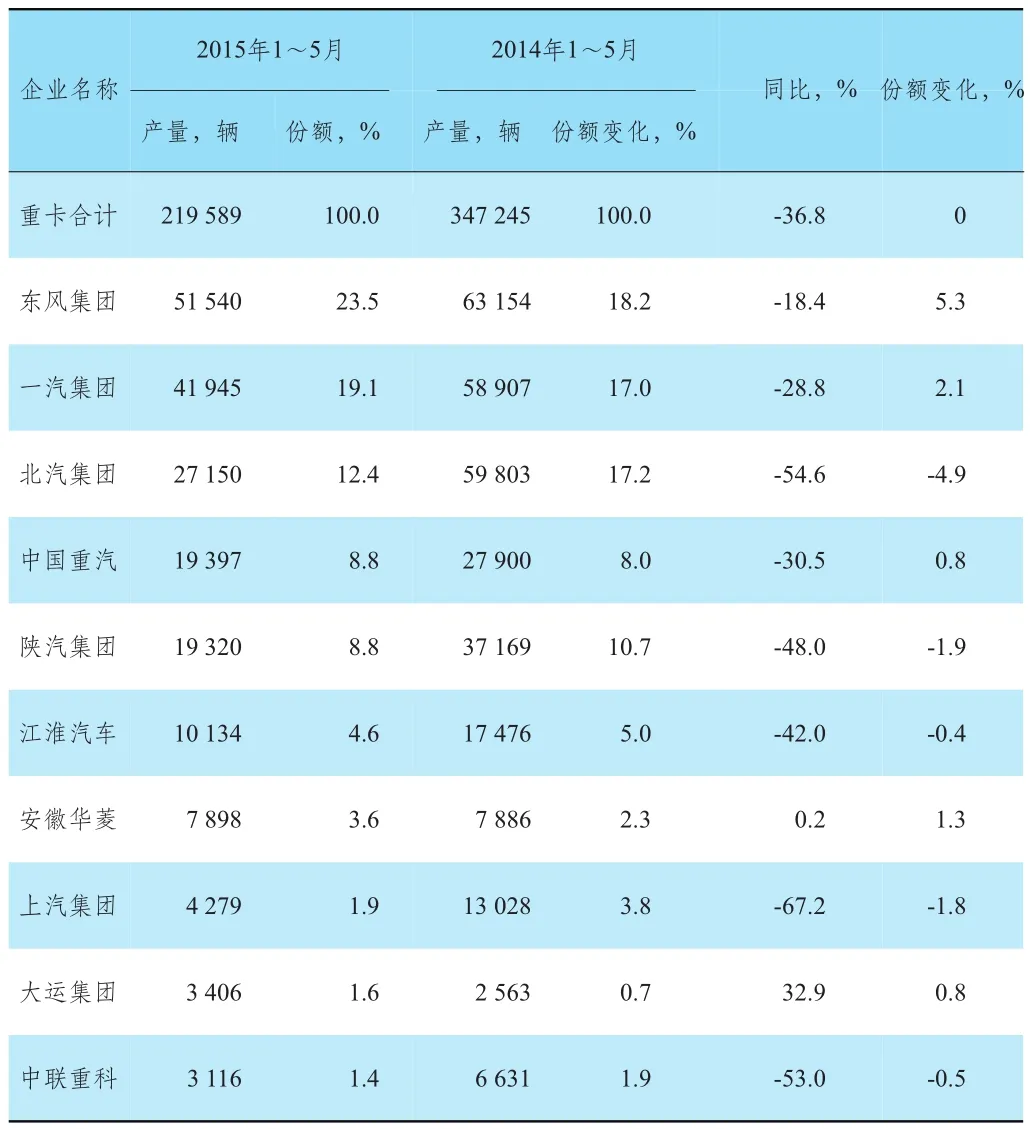

從1~5月產量數據來看,僅有東風集團突破5萬輛大關,穩居重卡產量排行榜榜首位置。緊隨其后的是一汽集團,其1~5月重卡生產4.2萬輛,與東風集團組成重卡第一梯隊。而重卡企業傳統三強企業的中國重汽,單從產量數據來看,與東風和解放存在較大差異,甚至少于北汽福田。這主要是由于本次統計的重卡產量是用于國內銷售,而出口車輛生產數量并未計算在內。中國重汽在重卡行業內出口優勢非常明顯,并在其總體銷量中占據重要份額。因此如從生產總量來看,重汽依然可以與東風和解放共同位列第一梯隊。

位于第二梯隊的北汽與陜汽產量下滑幅度較大,從而導致其所占份額出現較大滑坡。值得注意的是大運集團1~5月產量逆勢大幅增長32.9%,這也是在產量前10家重卡企業中唯一保持產量大幅正增長的企業(見表1)。

表1 2015年1~5月前10家重卡企業份額

(2)中卡市場分析

1)市場:功能分化,市場萎縮

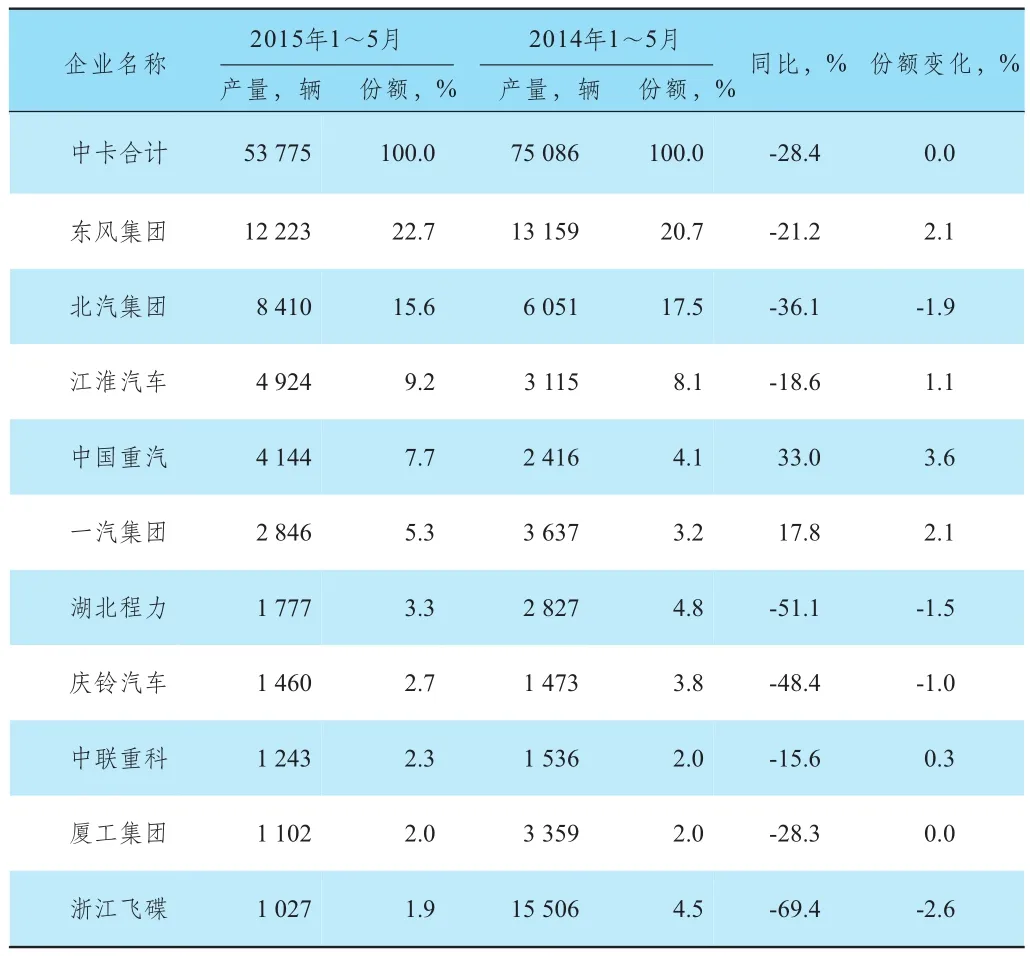

2015年1~5月,中卡累計生產53 775輛,同比下滑28.4%,同時細分市場份額進一步萎縮。同樣的,整體經濟環境的低迷是中卡市場下滑的根本原因。此外,中卡產品功能向重型和輕型兩級分化,進而轉化為重卡及輕卡產品,這也是導致中卡市場萎縮的重要原因。

從月度產量走勢來看,與重卡產量月度走勢基本一致,同時也保持了歷年來中卡產品上半年產量趨勢特點(見圖8)。

2)企業競爭格局:集中度提高

從1~5月中卡產量來看,僅有東風超過萬輛,同時占有率也只有東風超過20%,可見東風集團在中卡細分市場的領先地位不可撼動。北汽集團1~5月產量位列第二,雖然與排名榜首的東風存在4 000輛左右的差距,但是與排名第三的江淮同樣有著4 000輛左右的優勢,其市場占有率也達到15.6%,成為除東風外僅有的一家超過10%的企業。但是,北汽1~5月累計產量份額卻降低1.9%,是產量前5名企業中份額唯一下降的企業。

江淮與重汽1~5月中卡產量都超過4 000輛,分列3、4位。其中重汽產量同比提升33%,相應的份額也提升了3.6個百分點(見表2)。

(3)輕卡市場分析

1)市場:逐漸好轉,仍低于預期

2015年1~5月,輕卡累計生產70.6萬輛,同比下滑21.9%。經濟增速下行壓力與排放標準升級帶來的整車價格提升是造成輕卡市場滑坡的主要原因。其中,因為排放升級造成的輕卡產品整車售價提升20%~30%,直接導致具有購買意向的輕卡用戶轉為暫時觀望。

從2015年各月輕卡產量走勢來看,在經歷了2月的最低谷后,各月產量雖然仍低于去年同期,但是降幅在逐漸縮小,反映出輕卡市場也正在逐步好轉。這主要得益于輕卡用戶開始逐漸接受排放升級所帶來的價格提升的既定事實,市場需求逐步放開(見圖9)。

表2 2015年1~5月前10家中卡企業份額

2)企業競爭格局:江鈴上升勢頭依然迅猛

2015年1~5月,北汽福田輕卡累計生產12.6萬,份額達到17.8%。雖然與第二名的差距有所減小,但是其領先優勢依然明顯。上汽、江鈴、東風緊隨其后,份額也都超過10%。其中,江鈴上升勢頭依然非常迅猛,其產量同比增長15%,是輕卡產量前10家企業中唯一保持正增長的企業,其份額也大幅提升3.5個百分點。

從各企業產量份額來看,僅有排名前兩位的福田與上汽出現減少的狀況,其余企業份額都有不同程度的增長。由此可見,在輕卡市場整體低迷的狀況下,各企業競爭也日趨激烈(見表3)。

(4)微卡市場分析

1)微卡市場:逐月回暖

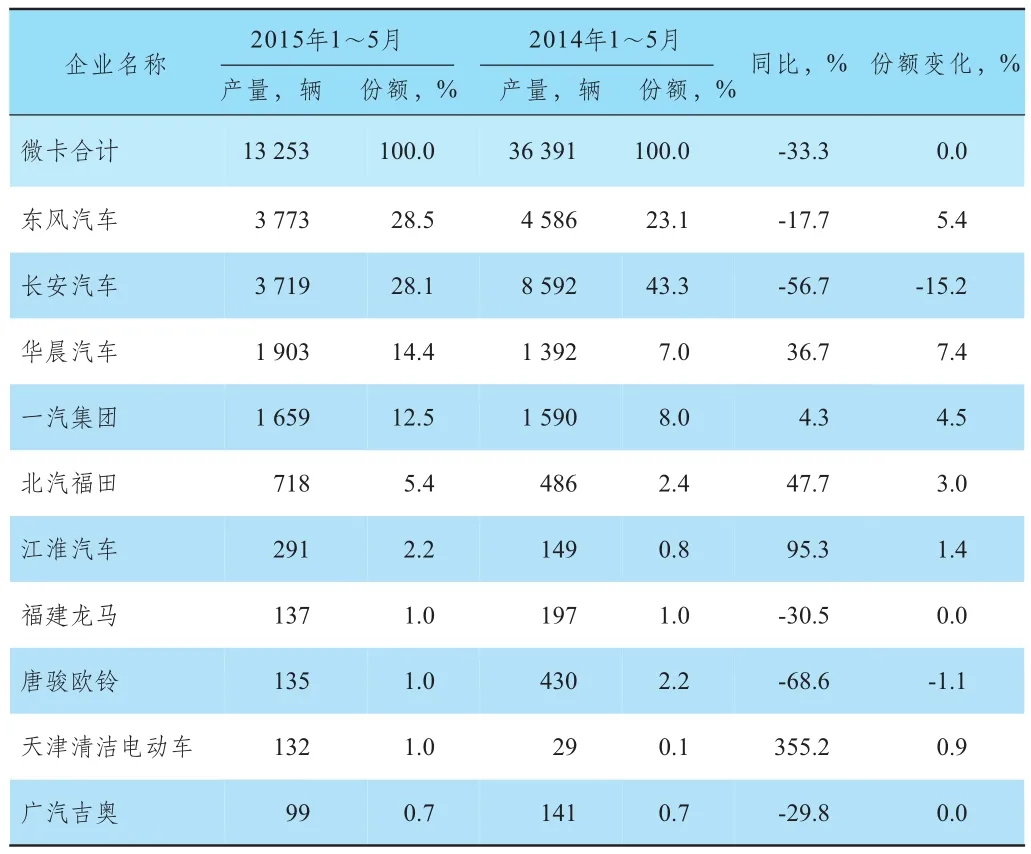

2015年1~5月,微卡累計生產13 253輛,同比下滑33.3%。從月度產量走勢看,微卡產品在經歷了年初的大幅下降后,開始逐月回暖。并預計在6~7月可恢復到去年同期水平,但是就全年總產量來看,預計下降將超過20%(圖10)。

表3 2015年1~5月前10家輕卡企業份額

2)企業競爭格局:長安汽車下滑嚴重

2015年1~5月,東風汽車與長安汽車微卡累計產量超過3 000輛,分列前兩位。但是,長安汽車產量較去年同期下滑嚴重,降幅達到56.7%,同時產量份額也相應降低15.2個百分點。產量前10的企業占有率達到94.8%,可見微卡市場集中度之高(見表4)。

未來市場預測

1. 宏觀經濟展望

2015年中國經濟發展全面步入新常態后,經濟潛在增長放緩,未來中長期將呈現下行趨勢。2015年GDP增速預計將維持在7%。固定資產投資預計會保持下行趨勢。在經濟下行壓力較大以及消費缺乏收入支撐的情況下,短期內消費仍將延續低迷增長的格局。在中國經濟增長換檔期,中國經濟增長動力將逐步由投資轉向消費。

在今年剩余的幾個月,宏觀經濟環境出現較大轉變的可能性很小,對扭轉卡車市場低迷狀況的推動因素有限。

表4 2015年1~5月微卡企業份額

2. 相關政策影響

2015年,隨著排放升級對卡車行業特別是對輕卡細分市場影響的逐漸減弱,用戶將普遍接受由排放升級所帶來的購車成本增加。

另外,隨著“一帶一路”政策的提出與實施,將會帶動一大批基建工程項目的開工。同時城鎮化建設推進,下半年黃標車更新等利好因素影響,將會給卡車市場帶來一定的市場機遇。

3. 2015年卡車市場預測

2015年前5個月卡車市場的慘淡狀況,可以說給卡車行業徹底地澆了一盆“冷水”,也讓企業意識到年初自認為相對保守的預測還是過于“樂觀”了。雖然預計下半年卡車市場會有部分利好因素,但是整體市場環境不會有本質的改善。預計2015年全年卡車整體市場將有20%左右的下滑。

從各細分車型來看,預計中重卡下半年整體狀況會有所好轉,但是全年降幅預計會在25%以上。輕卡市場已出現逐步回暖趨勢,預計全年總量下滑有望控制在15%以內。微卡全年市場預計將下降20%左右。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26