利潤增速放緩 大行優勢依舊

2015-05-20 11:14:38李炅宇劉明彥

銀行家 2015年5期

李炅宇 劉明彥

在市場的期許和擔憂中,除興業銀行和華夏銀行外(截至4越20日),國內主要上市銀行先后公布了其2014年財報,盡管利潤增速放緩,不良反彈有些超出市場預期,但總利潤超過1.2萬億元的上市銀行財務狀況仍然值得人們關注。本文試圖對上市銀行主要財務指標進行分析比較,并為其綜合競爭力進行簡單排名,為投資者投資上市銀行提供參考。

規模指標

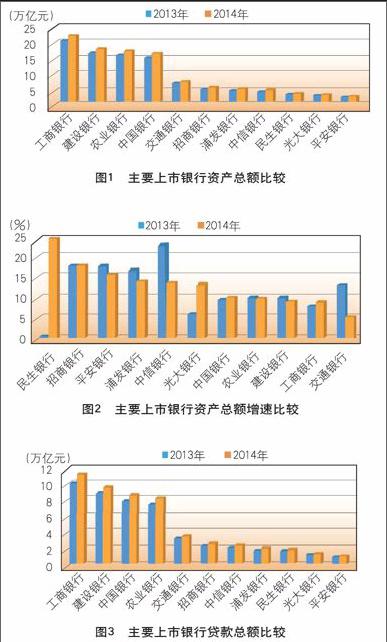

資產總額

數據顯示,2014年11家上市銀行資產總額排名與上年相比并無明顯變化,其中工行、建行、農行和中行以超過15萬億元的資產規模遙遙領先于其他股份制銀行(圖1)。2014年末,主要股份制銀行資產總額排名依次為:招商(47318億元)、浦發(41959億元)、中信(41388億元)、民生(40151億元)、光大(27370億元)。圖2顯示,資產總額增速方面,股份制銀行領先于國有銀行,2014年末,主要股份制銀行資產總額增速排名為:民生(24%)、招商(18%)、平安(16%)、浦發(14%)、中信(14%)和光大(13%)。

貸款總額

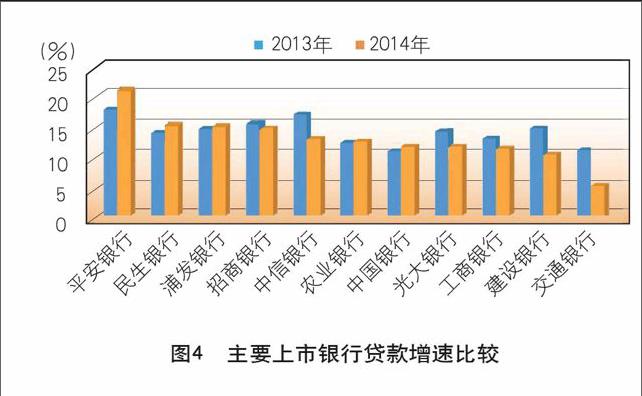

2014年末五大國有銀行貸款總額為40.51萬億元,圖3中的6家股份制銀行貸款總額僅為10.87萬億元,可見國有銀行在規模方面具有絕對優勢。2014年股份制銀行貸款總額排名依次為:招商(25139億元)、中信(21879億元)、浦發(20283億元)、民生(18127億元)、光大(12995億元)、平安(10247億元)。貸款增速方面,股份制銀行明顯快于國有銀行。主要上市銀行中,貸款增速領先的銀行分別是:平安(21%)、民生(15%)、浦發(14.7%)、招商(14%)和中信(13%),貸款增速最低的上市銀行是交行,僅為5%(圖4)。

存款總額

2014年末五大國有銀行存款總額為55.9萬億元,占銀行業存款的48%,6家股份制銀行存款總額為12.46萬億元,占銀行業存款的12%。2014年股份制銀行存款總額排名依次為:招商(33045億元)、中信(28496億元)、浦發(27240億元)、民生(24338億元)和光大(17853億元)(圖5)。存款增速方面,圖6顯示,除平安、招商和民生外,其他8家銀行2014年存款增速較上年均有所放緩,令人意外的是,交行較上年存款下降3%。總體來說,股份制銀行存款增速明顯高于國有銀行,存款增速靠前的銀行依次為:平安(26%)、招商(19%)、民生(13%)、浦發(12.6%)、光大(11%)和中行(8%)等。

盈利指標

凈利潤

2014年五家國有銀行的凈利潤合計9273億元,同比增長6.5%,同期6家主要股份制銀行的凈利潤合計2863億元,同比增長10.3%,可見股份制銀行利潤增速明顯快于國有銀行。圖7顯示,股份制銀行凈利潤排名依次為:招商(560億元)、浦發(474億元)、民生(456億元)、中信(415億元)、光大(289億元)、平安(198億元)。圖8顯示,盡管總體上股份制銀行利潤增速高于國有銀行,但分化明顯,平安、浦發、光大利潤增速處于上市銀行領先地位,但中行、農行利潤增速已超過招商,五大國有銀行利潤增速均超過民生和中信。

凈利差

在利率市場化背景下,股份制銀行的定價優勢正在喪失。數據顯示,2012年上市銀行差利差排名前三名為招商(2.87%)、民生(2.75%)和興業(2.68%),2014年上市銀行凈利差排名前三名均為國有銀行:農行(2.76%)、建行(2.61%)和工行(2.46%),之后依次為民生(2.41%)、平安(2.40%)、招商(2.33%)、中行(2.31%)、浦發(2.27%)、中信(2.19%),農行依靠資金成本優勢取得凈利差的領先地位,民生凈利差水平在股份制銀行中排名第一,表明它在貸款定價能力方面具有優勢(圖9)。

ROE與ROA

ROE是股本回報率,備受投資者關注。圖10顯示,股份制銀行ROE排名中略有優勢,依次為:民生(20.35%)、浦發(20.25%)、建行(19.74%)、工行(19.67%)、招商(19.28%)、農行(19.15%)、光大(17.41%)、中信(16.77%),民生在ROE排名中優勢明顯。

ROA是衡量銀行資產收益水平的指標,不受資本充足率水平的影響。圖11顯示,在ROA方面,國有銀行具有一定優勢,依次排名為:建行(1.42%)、工行(1.40%)、招商(1.28%)、民生(1.26%)、中行(1.22%)、浦發(1.20%)、農行(1.18%)、光大(1.12%)、交行(1.08%)、中信(1.07%),除平安之外,上市銀行ROA較上年略有下滑。

結構指標

非利息收入占比

非利息收入占比越高,表明銀行對存貸利差收入的依賴程度越低,應對利率市場化沖擊的能力越強。圖12顯示,部分股份制銀行的非利息收入占比已超過之前處于行業領先地位的中行,具體排名為:招商(32.47%)、民生(31.99%)、中行(29.63%)、平安(27.74%)、光大(25.81%)、工行(25.10%)、交行(24.03%)、中信(24%)、建行(23.33%)、浦發(20.29%)。

個人貸款占比

提高個人貸款在貸款余額中的占比,通常被認為銀行應對金融脫媒影響的措施之一。圖13顯示,股份制銀行個人貸款占比明顯高于國有銀行,具體排名如下:招商(38.64%)、平安(37.57%)、民生(36.12%)光大(35.28%)、建行(30.99%),個人貸款占比最低的是中信(22.91%)。股份制銀行個人貸款占比領先的主要原因是它們比較重視小微金融業務,而這些小微企業貸款被列入個人貸款口徑。

個人存款占比

個人存款占存款余額的比例可以視為銀行存款穩定性和資金成本高低的重要指標,通常情況下,由于個人存款余額較小,規模相同情況下,個人存款比公司存款更為分散,成本相對更低,因此,個人存款占比越高,銀行資金成本會越低,存款穩定性會越高。由于國有銀行在網點數量及規模方面遠遠領先于股份制銀行,因而個人存款占比明顯高于股份制銀行,具體排名為:農行(59.22%)、工行(46.21%)、建行(45.56%)、中行(41.87%)、交行(33.70%)、招商(33.08%)、民生(22.15%)、光大(19.69%),招商在股份制銀行中個人存款占比處于領先地位(圖14)。

成本指標

成本收入比

成本收入比是指銀行管理成本與營業總收入之比,反映銀行成本控制能力,由于管理成本主要由員工薪酬和銷售費用構成,因此,成本收入比也被視為薪酬競爭力的指標之一。總體來說,股份制銀行的成本收入比略高于國有銀行,但差距正在縮小,具體排名為:平安(36.33%)、農行(34.45%)、民生(32.77%)、招商(30.54%)、中信(30.32%),平安成本收入在11家主要上市銀行中排名第一,表明其薪酬具有一定競爭力(圖15)。

計息負債成本率

計息負債成本率反映出銀行獲取資金的成本,負債成本越低,在資產定價能力相同的情況下,銀行的凈利差就越高。上市銀行計息負債成本率總體來看,國有銀行因在網點分布、客戶構成、政府關系等方面優于股份制銀行,因而負債成本率明顯低于股份制銀行,具體排名為:農行(2.00%)、中行(2.10%)、建行(2.11%)、工行(2.12%)、招商(2.69%)、交行(2.82%)、中信(3.02%)、民生(3.18%)、光大(3.24%)、平安(3.37%),農行低負債成本成就了它凈息差的優勢(圖16)。

資產減值損失

銀行的資產減值損失主要是貸款減值損失,即壞賬核銷,構成了銀行重要的信貸成本。由于資產減值損失與資產規模相關,因此國有銀行明顯大于股份制銀行,但招商(316億元)、浦發(241億元)和中信(237億元)資產減值損失超過交行(229億元),原因在于股份制銀行2014年資產減值損失增幅巨大。

從資產減值損失變動看,股份制銀行同比增幅巨大,招商(210%)、光大(120%)、平安(118%)處于前三位,民生(63%)在主要股份制銀行中增幅最小,除中行外,國有銀行資產減值損失增幅明顯低于股份制銀行,顯示出規模在抵御風險方面的優勢(圖17)。

風險指標

不良貸款率

2014年主要上市銀行不良貸款率較同比上升明顯,由2013年的0.86%飆升至2014年的1.10%,上升幅度約25%,上市銀行不良率均在1%以上。總體來看,股份制銀行不良反彈幅度大于國有銀行,因而股份制銀行在不良貸款率方面的優勢正在削弱,工行(1.13%)不良率不僅領先國有銀行,而且也低于民生、光大、中信等股份制銀行(圖18)。

不良貸款與逾期貸款變化

2014年11家上市銀行不良貸款余額為6313億元,同比增加1746億元,增幅為38%。上市銀行中股份制銀行不良貸款余額上升幅度高于國有銀行,增幅由高向低依次為:浦發(65%)、民生(58%)、光大(55%)、招商(52%)、中信(43%)、和農行(42%),不良余額增幅最小的交行(25%)(圖19)。

2014年11家主要上市銀行的逾期貸款余額為10258億元,同比上升65%。總體來說,逾期貸款增速股份制銀行高于國有銀行,而且大大高于上年增速,具體排名:中信(113%)、光大(109%)、民生(82%)、交行(76%)、平安(74%)、浦發(68%)、農行(66%)、招商(60%),逾期增幅最小的是中行(43%),上市銀行逾期貸款增幅擴大表明未來資產質量仍有下午壓力(圖20)。

資本充足率

資本充足率反映出銀行抵御風險的能力,銀監會對系統重要性銀行的資本充足率和核心資本充足率要求分別為11.5%和10%,非系統重要性銀行分別為10.5%和8.5%。圖21和圖22顯示,在資本充足率和核心資本充足率排名中,國有銀行排名領先于股份制銀行,股份制銀行在不良反彈背景下將面臨一定的補充資本壓力。

撥備覆蓋率與撥貸比

撥備覆蓋率反映出銀行抵御不良貸款損失的能力,2014年11家主要上市銀行的簡單加權平均撥備覆蓋率為210%,較上年下降47個百分點,表明上市銀行抵御風險的能力在下降。圖23顯示,國有銀行與股份制銀行撥備覆蓋率相差并不明顯,農行(287%)領先,交行墊底,略高于150%的監管要求。

撥貸比是撥備與貸款余額之比,監管當局要求到2016年底前達到2.5%,當前11家主要上市銀行中僅農行、建行、浦發、招商達到監管要求,其他7家銀行與監管要求還有一定的差距(圖24)。

上市銀行綜合排名

以上對主要上市銀行的24項財務指標和監管指標進行了比較,考慮到四大國有銀行在規模指標方面的絕對領先優勢,我們選擇了21項比率(或增速)指標進行了打分,打分標準為:排名第一得11分,第二得10分,依次類推,第十一名得1分,即業務指標排名越靠前得分越高(成本指標、風險指標越小排名越靠前),11家上市銀行21比率指標得分如表1,將21項指標得分簡單加合,得到排名為:建行(152)、工行(138)、招商(137)、中行(135)、農行(132)、民生(121)、浦發(119)、平安(112)、中信(92)、光大(91)和交行(88),前五名中國有銀行占有四席,招商在股份制銀行中綜合排名第一,民生在股份制銀行中綜合排名第二,交行排名墊底。

結語

從規模的角度看,五大國有銀行在銀行業的寡頭地位依然穩固。數據顯示,五大國有銀行總資產為67萬億元,占銀行業總資產的51%;貸款總額為40.5萬億元,占比為50%;存款總額為55.9萬億元,占比49%。尤其是四大國有銀行每家的存款、貸款市場份額均超過10%,相當于13家全國性股份制銀行市場份額的50%,其大而不倒的規模優勢顯而易見。

從利潤角度看,五大國有銀行貢獻行業利潤六成,股份制銀行體制優勢正在減弱。2014年銀行業凈利潤1.55萬億元,五大國有銀行凈利潤為9273億元,占行業利潤的60%,六家上市股份制銀行凈利潤為2572億元(工行凈利潤為2763億元),占行業利潤的17%。可見,在國有經濟占主導地位的經濟環境下,國有銀行仍具有得天獨厚的優勢,而股份制銀行市場化經營的制度優勢正在弱化。

從財務指標綜合排名看,四大國有銀行競爭優勢明顯,股份制銀行中招商一枝獨秀。盡管剔除掉規模絕對值指標的影響,建行和工行仍然獲得領先的排名,招商以1分之差屈居第三,盡管將國有大型銀行與股份制銀行進行排名會有爭議,但所有銀行在同一市場競爭卻是不爭的事實。建行、工行領先的主要優勢在于資金成本、存款結構、風險控制等方面,而規模增速、利潤增速方面股份制銀行由于基數較小仍具有優勢。在經濟進入新常態時期,風險管理將置于規模擴張之上,已經具有規模優勢的四大銀行仍將保持其寡頭地位,股份制銀行因應對不良反彈而規模和利潤增速放緩。

(作者單位:中國民生銀行信息管理部)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

BOSS臻品(2014年5期)2014-06-09 22:58:51