境外上市、公司治理結構與企業溢價研究

2015-05-20 15:14:30周龍張末晗

會計之友 2015年10期

周龍 張末晗

【摘 要】 文章采取配對樣本的方法,選取分別在納斯達克和深圳創業板上市的中國企業,從公司治理結構的角度研究境外上市價值溢價及其成因。實證結果表明,中國企業在納斯達克上市較深圳創業板上市存在一定的公司價值溢價,并且溢價程度隨時間推移逐漸減少,這種現象源于不同股票市場的監管制度所形成的公司治理結構差異。基于此,提出改進深圳創業板市場效率及公司治理結構的建議。

【關鍵詞】 境外上市; 公司治理結構; 公司價值溢價; 股票市場監管模式

中圖分類號:F276.6 文獻標識碼:A 文章編號:1004-5937(2015)10-0034-04

一、引言

近年來,赴境外上市融資的中國企業日益增多。統計顯示,截至2013年年底在境外資本市場上市的中國企業總數已超過1 000家,總融資額超過6 000億美元。在眾多境外上市的中國企業中,科技類企業日漸成為主力軍,它們大部分選擇在美國納斯達克上市,如新浪、網易、阿里巴巴等。理論而言,境外完善的金融市場和成熟的監管制度會對公司治理結構產生有利的影響,從而使得公司價值得以增長。我國深圳創業板市場誕生時間雖短,但發展迅速,同樣成為新興科技企業的孵化平臺。從公司治理結構角度研究在納斯達克上市和在我國深圳創業板上市后公司價值的差異及其成因,可為我國創業板企業及市場的發展提供有益的建議。

二、文獻回顧與研究假設

(一)文獻回顧

對于投資者而言,影響投資收益的一個主要風險就是公司控股股東與中小股東之間的利益沖突問題。Stulz(1999)、Coffee(2002)提出的“綁定理論”認為,企業在更加透明的市場上市,主動適應更加嚴苛的法制和市場環境的約束可以提升公司治理水平,間接削弱了控股股東的權力,使得中小投資者與公司控股股東之間的利益沖突有所緩解,有效保護投資者利益,從而使企業價值增加。

LLSV(1997)研究發現,較好的公司治理結構是股權分散的,股權分散可以防止大股東侵占公司財產,避免信息不對稱等問題,從而使公司具有比較高的企業價值。Shleifer(2002)的研究表明公司治理結構的好壞對管理層決策產生影響,好的治理結構給管理層帶來更加理性的思考,使公司資產得到合理分配,各方投資達到一定的平衡,從而提升公司的經營效率,公司價值隨之增加。Bai(2004)等學者對中國企業的實證研究表明,股權分散有利于中國企業的價值提升,同時將公司的股票出售給海外投資者對公司價值也有正向作用;如果公司股權過于集中化,特別是第一大股東持股比例占總股本過大的情況下,這種公司治理模式對公司的價值有負面影響。

隨著中國資本市場的發展,優化公司治理結構的相關法律法規也在不斷完善,如2000年的《上市公司股東大會規范意見》、2001年的《關于在上市公司建立獨立董事制度的指導意見》和2002年的《公司治理準則》。由于法規對于公司的股東會、董事會都有明確要求,大股東的權力得到明顯削減,董事會的重要性相對增強,同時不少公司“一股獨大”現象得到改善,股權分布更加分散,這說明中國創業板市場也在不斷完善。

(二)研究假設

中國企業要實現境外上市,必須按照境外上市的標準對公司進行結構治理,使得選擇境外上市的企業有更為完善的公司治理結構,而科學、完善的治理結構是企業成長的必要條件,有助于提高公司經營效率和決策水平,這些差異最終會通過公司價值予以反映(周正,2011)。這可能是中國企業境外上市相對于本土企業存在溢價的原因。進一步,當弱有效市場通過努力使得監管力度得以提升,境內外市場之間的差異也會隨之減少。假設所有的交易市場都在不斷努力增加監管力度,由于邊際效用遞減,弱有效市場的增速必定要大于強有效市場,因此隨著時間的推移,公司在境外上市溢價的程度會逐漸減少(沈紅波等,2008)。本研究以美國納斯達克市場和深圳創業板為樣本。

基于以上理論分析可得如下三個假設:

H1:中國企業在納斯達克上市相對于深圳創業板上市存在正溢價。

H2:中國企業在納斯達克上市相對于深圳創業板上市溢價程度隨時間推移逐漸減少。

H3:在納斯達克上市的中國公司治理結構優于在深圳創業板上市的公司治理結構。

三、研究設計

(一)樣本選擇和數據來源

本文分別選取全球創業板的典范——納斯達克股票市場以及國內創業板市場——深圳創業板市場作為研究對象,從兩個股票市場中各以30家網絡通訊行業的公司作為樣本,數據跨度從2011年到2013。國內樣本數據來源于WIND金融數據庫,國外樣本數據來源于納斯達克官方網站。

(二)模型建立

為探究中國企業境外上市溢價情況,建立如下模型:

MBRi = ?琢0 + ?琢1InGRi + ?琢2ComSi + ?琢3FinalLi + ?琢4OpenEi+

?琢5Di+?著i

公式中,MBR(市凈率)為被解釋變量。衡量公司價值的指標主要有托賓Q值和MBR(市凈率),MBR更適用于對股權資金配置效率的研究。由于本文主要比較企業的市場價值是否大于給企業帶來現金流量的資本成本,因此選擇MBR指標衡量公司價值。計算方法為:MBR=(總負債賬目價值+總股數+年末股價收盤價)/(總負債賬目價值+總權益賬目價值)。

(三)變量設計

研究公司不同上市地點的上市要求差異對公司價值影響是否存在,必須引入描述公司特征的控制變量,并排除這些因素對公司價值的影響。參考Doidge(2004)等人的研究,筆者定義:

(1)公司成長性(InGR):用公司每年的收入增長率表示公司的成長性。Doidge(2004)認為只有自身具有高成長性的公司才會選擇在海外市場上市。

(2)公司規模(ComS):用公司總資產表述公司規模。

(3)公司負債情況(FinaL):用財務杠桿率來表示公司的負債情況。

(4)公司經營效率(OperE):用總資產周轉率表示公司經營的效率。

(5)上市交易所(D):用虛擬變量D來區分美國納斯達克市場上市的公司和中國深圳創業板上市的公司,在納斯達克上市的D值取1,在深圳創業板上市則取0。

論證假設1就是要分析系數?琢5。如果?琢5顯著并且大于0,則說明中國企業境外上市相對于本土上市企業公司價值存在正溢價。

論證假設2就是要分析溢價程度隨時間變化的趨勢。為此對2011—2013年各年上市的股票進行模型回歸,得到三組不同時間截面的回歸結果、三個連續年度中?琢5的變化情況。如果三個年度中?琢5逐年減小,則說明隨著本土創業板市場上市制度、監管程度的不斷成熟,中國企業境外上市的公司價值正溢價程度逐年遞減。

論證假設3就是要比較不同市場上公司治理結構的差異。參考Bai(2004)研究公司治理情況的變量,選擇以下幾個變量作為衡量標準。

(1)公司董事會的規模(BodS):用董事會人數表述董事會規模。

(2)第一大股東的持股比例(LargP):第一大股東持股數/總股數。

(3)獨立董事比例(IndeP):獨立董事人數/總董事數。

(4)第二大股東的作用(SecoE):第二大股東持股比例/第一、第二大股東持股比例和。

(5)排除大股東的前九大股東影響(SttE):用九大股東持股比例平方和的對數表示。

四、實證分析

(一)境內外創業板上市公司溢價比較分析

1.描述性統計

表1列出了各變量的平均值統計結果。從MBR均值比較可以看出,在納斯達克上市的中國公司總體具有較高的公司價值,遠高于在深圳創業板上市的公司。對于衡量公司成長機會的InGR值,深圳創業板上市的公司明顯高于納斯達克上市的公司。從規模指標ComS看,納斯達克上市的公司規模比較大。境內外上市公司的杠桿率FinaL沒有太大差別。對于運營效率OperE,在中國上市的公司比較高。

2.多元回歸分析

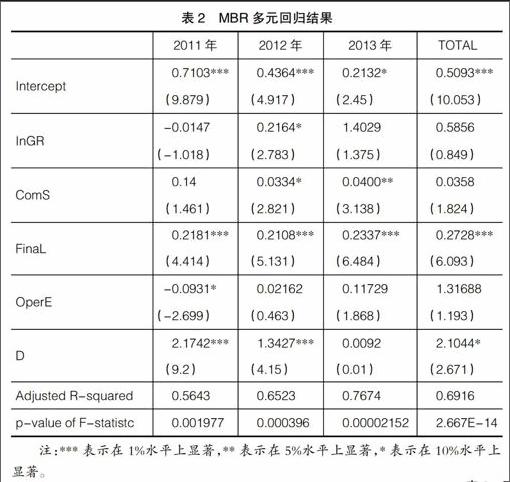

對2011—2013年上市公司的股票分別采用上述模型進行回歸,得到三組回歸結果,然后將三年的數據混合后進行總體回歸,回歸結果見表2。

由表2可知,2011年組別的可決系數R2為56%,2012年組別的可決系數R2為65%,2013年組別的可決系數R2為77%,總體回歸的情況為70%,模型擬合情況均較理想。

虛擬變量D在2011年和2012年比較顯著,而2013年卻不顯著。由于虛擬變量D的回歸結果總體上顯著,因此可看出海外上市溢價是存在的。由于D的系數大于0,說明在納斯達克上市對公司價值有正向影響,假設1成立,中國企業在納斯達克上市相對于深圳創業板上市存在正溢價。

通過比較各年虛擬變量D的系數變化,可看出這種海外上市溢價具有一定的變化趨勢,呈現先增長后減少的情況。一種合理的解釋是,中國資本市場通過一系列的改革,逐漸實現信息透明和公正,投資者對中國市場更加看好,因此會降低對兩個市場的預期差額,導致境外上市的溢價下降。因此假設2成立,中國企業在納斯達克上市相對于深圳創業板上市溢價程度隨時間推移逐漸減少。

總體可看出,中國企業在納斯達克上市相對于在深圳創業板上市存在溢價,且溢價程度隨時間推移逐漸減少。

(二)境內外創業板上市公司治理結構比較分析

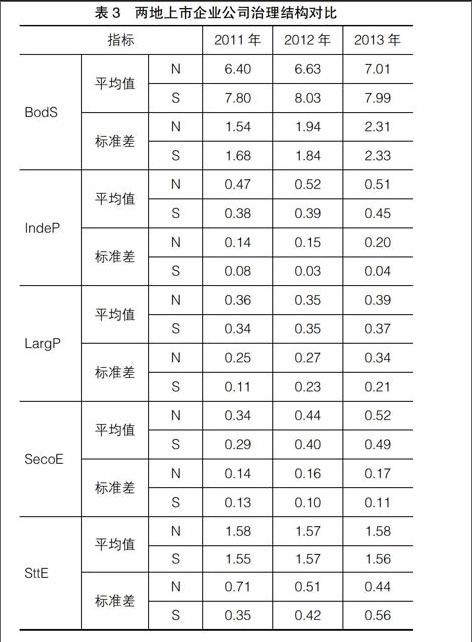

對比深圳中小板塊和納斯達克中小板上市制度,納斯達克中小板上市制度對公司的治理要求更為嚴格,對中小投資者的保護程度更高。筆者認為,境外上市公司治理模式差異是導致境外上市溢價的重要原因。下面繼續采用納斯達克及深圳創業板2011—2013年的股票數據為研究樣本,各項數據取平均值,研究其公司治理結構對比,結果見表3。

為檢驗不同地點上市的企業治理結構是否存在明顯差距,筆者對兩地上市企業的5個反映公司治理情況的指標進行獨立雙樣本t檢驗,檢驗結果如表4所示。

可以發現兩類公司的公司治理結構是存在一定差異的,具體情況如下:

(1)公司董事會規模(BodS)。深圳創業板的董事會人數要多于納斯達克市場的董事會人數,而且這一差異在2011年和2012年的t統計量分別為-2.75、-2.34,在1%和5%水平上顯著,隨著時間的推移,2013年兩者的差異減小,且統計不顯著。董事會人數與企業規模和企業年齡相關,規模較小及初創期的企業,資本相對分散,董事會人數通常會較多。選擇在深圳創業板上市企業的董事會人數多于選擇在納斯達克創業板上市的中國企業,反映了深圳創業板上市企業規模較小及初創期的企業較多的特點。這也從側面反映了相對于起步時間不長的深圳創業板市場,更多成熟度較高、發展質量好的企業更傾向于前往成熟的創業板市場上市。兩地上市企業質量的差異自然是導致境外上市溢價的一個重要原因。

(2)獨立董事占董事會總人數的比例(IndeP)。納斯達克市場上的公司比深圳創業板上的公司獨立董事比例更高,公司治理結構更優。兩地上市的企業在這一指標上的差異在2011年和2012年t統計檢驗量分別為2.5、3.8,在5%和1%水平上顯著,隨著時間的推移,這種趨勢總體不斷縮小,并且統計不顯著。

此外,其他3個指標兩類公司并沒有太大區別。根據以上對公司治理結構的比較分析,得出在所選取的5個指標中,表示納斯達克市場的公司治理結構優于深圳創業板市場的公司治理結構的指標有兩個,即董事會規模與獨立董事比例。因此,假設3基本成立,在公司治理結構方面,納斯達克市場部分優于深圳創業板,這也側面驗證了好的公司治理結構可以給公司帶來更多的價值。

五、結論與建議

本文從公司治理結構角度分析了中國企業境外上市溢價現象及其成因,研究發現:(1)由于境外市場普遍具有高的投資者保護制度,在境外上市的中國企業會接受更嚴格的監管,從而減少了對中小股東的侵害,存在較高的公司價值溢價。(2)中國企業境外創業板上市溢價程度隨時間推移逐漸減少,這與國內相關法律監管的提高密切相關。(3)從公司治理結構角度看,納斯達克上市的公司治理結構優于深圳創業板上市的公司,解釋了境外上市溢價產生的原因。

目前,我國創業板市場的信息披露制度還很不完善,中小企業并沒有充分披露公司的發展戰略、股權變動、募集資金使用、關聯交易等重大事項(張瑤、郭雪萌,2014),更有一些公司繞過法規,通過置換資金等行為,變相地挪用資金為自己謀求利益。因此,我國創業板市場應借鑒納斯達克的監管制度,在一定程度上放寬進入條件,但應加強監管力度,嚴格要求企業按照制度要求進行信息披露,以保證投資者的權益。

同時,我國創業板市場上的企業存在嚴重的治理結構問題,如果繼續保持不良的股權分配及公司治理結構,必定給企業的未來和投資者權益帶來極大影響(周雯嫻、伍俊洪,2013)。因此,應提高獨立董事比例、合理控制董事會規模,以削弱超級大股東的權力,從而改善公司治理結構,保護投資者利益,進而提升我國創業板企業的公司價值。

【參考文獻】

[1] Coffee J. The future as history: The prospects for global convergence in corporate governance and its implications[J]. North western University Law Review,1999,93:641-708.

[2] La Porta R., Lopez de Silanes F., Shleifer A., Vishny R. Legal Determinants of Extemal Finance[J]. Journal of Finance, 1997,52: 1131-1150.

[3] Shleifer A., Wolfenzon D. Investor protection and equity markets[J]. Journal of Financial Economics,2002,66:3-27.

[4] Bai Chong-En, Liu Qiao, Lu Joe, Song Frank M., Zhang Junxi. Corporate governance and market valuation in China[J]. Journal of comparative Economics, 2004,32: 599-616.

[5] Doidge C. U.S. cross-listings and the private benefits of control: evidence from dual-class firms[J]. Journal of Financial Economics, 2004,72: 519-553.

[6] 周正.海外上市對中國公司治理結構和治理水平的影響研究[D].復旦大學碩士學位論文,2012.

[7] 沈紅波,廖理,廖冠民.境外上市、投資者保護與企業溢價[J].財貿經濟,2008(9):40-45.

[8] 沈紅波.證券分析師盈利預測與企業海外上市溢價[J].山西財經大學學報,2008(4):84-89.

[9] 張瑤,郭雪萌.上市公司內部控制信息披露質量影響因素研究——基于缺陷信息披露的實證證據[J].經濟問題,2014(7):94-100.

[10] 周雯嫻,伍俊洪.公司治理結構對績效的影響[J].會計之友,2013(33):75-78.