創始人權威、控制權配置與高科技公司治理

2015-05-20 15:16:48李先瑞

會計之友 2015年10期

李先瑞

【摘 要】 公司控制權配置是公司治理的核心問題。合理配置公司控制權有利于提高公司績效,保護公司各利益相關者的利益。文章以阿里巴巴集團控制權的爭奪為背景,采用案例研究方法探討高科技公司的控制權配置問題。研究表明,與資本密集型產業不同,高科技公司的核心資源是人力資本,即創始人及其創業團隊,由于創始人權威及人力資本的特殊性,大股東向創始人及其創業團隊讓渡控制權有利于實現公司的長遠目標,從而使利益相關者實現利益最大化。從公司控制權配置的視角深化對高科技公司治理的理解,可為我國高科技公司治理提供必要的理論借鑒。

【關鍵詞】 創始人權威; 控制權配置; 高科技公司; 人力資本; 資本多數決

中圖分類號:F275 文獻標識碼:A 文章編號:1004-5937(2015)10-0038-04

一、問題提出

公司控制權是一組排他性使用和處置公司稀缺資源(包括財務資源和人力資源)的權利束。在股份公司,控制權主要表現為投票權(寧向東,2006)。公司控制權配置實質上是公司各利益相關方對公司權力和利益的安排。合理配置公司控制權有利于提高公司資源配置效率,實現公司各利益相關者利益最大化。雖然學術界對公司控制權配置問題開展了大量研究,但結論不盡一致。主流觀點認為,保護投資者利益是經濟發展的基本要求,如果不首先保護投資者利益,將不利于資本市場發展。因此,主流公司治理理論都強調企業所有權的重要性,認為財產所有權是一切權利的前提,因而設計出一系列的制衡與激勵機制以保護投資者利益不受侵害。在絕大多數國家公司治理實踐中,堅持“資本多數決”原則,即股東依其投資額擁有“一股一票”的投票權,通過投票左右股東大會和董事會的決議,因而掌握了對公司重大經營決策的控制權。

隨著科技進步與經濟的持續發展,科技型公司在經濟社會中的地位不斷提高,成為社會發展的主要驅動力。在杜邦化工、通用電氣等大企業各領風騷幾十年之后,世界企業界出現了蘋果、微軟、谷歌、臉譜等一批新型高科技企業。隨著百度、京東、騰訊上市,中國也涌現出一批赴海外上市的高科技公司。2014年9月19日,阿里巴巴集團在美國上市,上市當日總市值達到2 314億美元的規模,成為僅次于Google的全球第二大互聯網公司。

企業是一個人力資本與非人力資本的特別契約(周其仁,1996),物質資本和人力資本都是企業不可或缺的生產要素,企業控制權應按照生產要素對企業貢獻的相對程度來配置。主流公司治理理論認為大股東憑借其所有權擁有控制公司董事會等權利,對于傳統物質資本密集型產業具有較強說服力。相對傳統物質資本密集型產業,高科技公司其核心資源是人力資本,即創始人及其創業團隊。他們擁有公司的核心技術并創造了公司的獨特文化,以支持公司實現盈利的高速增長,為股東創造了巨額財富。因此確保其對公司的控制權對高科技公司的發展至關重要。基于此,本文以阿里巴巴集團控制權爭奪為背景,通過案例研究方法探討高科技公司的控制權配置,為我國高科技公司治理提供必要的理論借鑒。

二、阿里巴巴集團“控制權爭奪”案例回顧

阿里巴巴集團成立于1999年。經過15年的發展,已成為僅次于Google的全球第二大互聯網公司。由于在初創時期缺乏資金,因此持續引入了風險投資為其持續發展提供資金支持。2000年,互聯網行業處于低谷,阿里巴巴集團獲得了軟銀2 000萬美元的風險投資資金。2005年,為了戰勝競爭對手eBay,阿里巴巴集團引入雅虎10億美元的投資。軟銀和雅虎由于這兩筆風險投資資金換來較多的董事會席位和較高的投票取。從回購雅虎股票到實行合伙人制度,馬云及其創業團隊通過公司治理的創新,重新獲得了公司的控制權。

(一)回購股票

由于阿里巴巴集團在創業初期缺乏資金,因此持續引入風險投資為其發展提供資金支持,軟銀和雅虎成為阿里巴巴的主要投資者。各股東的股權和投票權的演變情況大致可分為三個階段。第一階段,1999年創立公司到2004年,創始人擁有控制權階段。第二階段,2005年到2012年4月,雅虎注資10億美元成為第一大股東,創始人控制權受到威脅。2005年,為了打敗競爭對手eBay,阿里巴巴集團收購雅虎中國全部資產,同時得到雅虎10億美元風險投資,其結果是雅虎中國換來了阿里巴巴40%的股份和35%的投票權。注資后馬云及其團隊的投票權為35.7%,仍為“控制者”。盡管如此,其控制者地位由于2005年簽署的一份協議受到了威脅。2005年,阿里巴巴集團與雅虎簽訂協議,規定:從2010年10月起,雅虎的投票權從35%增加至39%,馬云及其創業團隊的投票權從35.7%降為31.7%,軟銀的股權和投票權保持在29.3%不變。該協議還規定,到2010年10月,以前簽署的“阿里巴巴首席執行官馬云不會被辭退”的條文也將取消。如果馬云及其管理團隊不采取行動,阿里巴巴集團的實際控制者將變為雅虎。第三階段,2012年9月以后,通過回購雅虎持有股份重新獲得控制權。隨著阿里巴巴集團業務的高速增長,馬云及其團隊對收回公司控制權的愿望越來越強烈。2011年9月,阿里巴巴啟動了員工股權購買計劃,“長征計劃”即回購雅虎股權計劃隨后展開。2012年5月,阿里巴巴集團與雅虎簽署協議,允許阿里巴巴集團分階段回購雅虎持有的股份。該協議規定:阿里巴巴將以76億美元回購大約50%雅虎持有的該集團股份。根據2005年阿里巴巴集團與雅虎簽署的協議估算,該筆回購使雅虎的持股比例由原來的40%減少到20%。該協議還規定,如果阿里巴巴集團上市,阿里有權在上市時以IPO價格回購雅虎剩余股份的一半,其余的股份可以在阿里巴巴集團上市禁售期過后選擇出售。2012年9月,阿里巴巴集團對雅虎的股份回購計劃全部完成。隨著股權的變化,阿里巴巴集團的投票權也隨之改變。交易完成后,雅虎、軟銀的投票權合計在50%以下,雅虎放棄了一系列對阿里巴巴集團戰略和經營決策相關的否決權。至此,從投票權角度來說,馬云及其創業團隊重新獲得阿里巴巴的控制權。

(二)創新公司治理機制,實行合伙人制度

根據阿里巴巴集團2014年8月的招股說明書,馬云及其創業團隊合計擁有阿里巴巴集團13.5%的股權,遠遠低于軟銀和雅虎。對只持有少數股權的馬云及其團隊來說,奪回多數投票權還不足以形成對阿里巴巴的有效控制。從2010年7月開始,馬云及其團隊就開始了另一種公司治理創新:阿里巴巴合伙人制度。

根據阿里巴巴集團2014年8月招股說明書所述,阿里巴巴合伙人既是公司的股東,又是公司的運營者、業務的建設者和文化的傳承者。在阿里巴巴工作5年以上的員工有資格當選集團合伙人。新合伙人入會時,需要取得原來所有合伙人75%的同意,所有合伙人為一人一票的原則。該制度允許合伙人在上市后提名半數以上的董事,以保證對公司的控制權。

阿里巴巴的合伙人制度其核心在于合伙人具有提名董事人選的特殊條款:合伙人提名董事會中的多數人選,而不是根據“資本多數決”原則分配董事提名權。如果合伙人提名的董事會成員被否決,新提名人仍將由合伙人提名。合伙人提名的董事會成員,經股東大會投票通過可獲任命。

阿里巴巴的合伙人制度,實際上將公司的控制權歸于30人左右的核心高管團隊,形成了“合伙人決定董事會、董事會決定公司”的決策過程。合伙人制度在一定程度上否決了主流公司治理的“資本多數決”原則,從而實現了創始人及其高管團隊對公司的控制權和個人利益。

三、阿里巴巴集團“控制權爭奪”案例分析

(一)高科技公司的創始人權威治理

企業家行為被認為是影響企業績效的重要因素。企業家要承擔企業的風險,其工作具有創新性和挑戰性,而且從很多方面看,企業家能力是先天的,很難通過學習來掌握。企業家最重要的職能是作出決策,并承擔風險(張維迎,2005)。高科技公司創始人通過權威治理可以使公司在激烈的市場競爭中作出快速有效的決策。2011年8月,喬布斯宣布辭去蘋果公司CEO職位,當日引發該公司股價下跌5%,這也印證了高科技公司創始人權威對公司經營決策具有重大影響。作為阿里巴巴集團的創始人,同時又是公司的戰略決策者和控制者,馬云的個人理念和行為方式對公司具有深刻影響,并創造了阿里巴巴獨特的企業文化。他的權威是任何人難以挑戰和替代的。由于創始人權威的存在,使得阿里巴巴能快速實施戰略構想,打敗競爭對手eBay,占據了絕大部分市場份額。

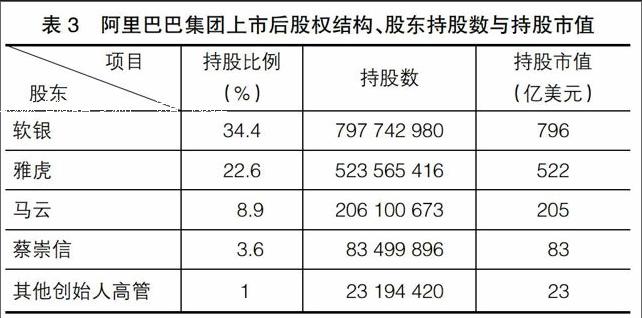

創始人權威表現為創始人具有領袖氣質、能捕捉并利用有利環境、在戰略上能正確引領企業、在逆境中能堅持夢想等等。從經營管理的層面上講,表現在其創立的公司運營情況良好,盈利能力強,并且為股東創造了巨額財富,使各利益相關者實現了價值最大化。根據阿里巴巴2014年8月在美國紐交所上市前招股說明書分析,阿里巴巴集團運營情況、盈利能力都相當出色,為股東創造了巨額財富,各股東持股市值不斷創出新高。通過表1可以看到:截至2013年底,阿里巴巴擁有2.31億活躍消費者;2013年度交易額GMV達到1.5萬億元人民幣,而京東2013年的交易額GMV為1 255億元人民幣,為京東的11.95倍;2013年第4季度手機交易占總交易的百分比與2012年第4季度相比增長了166%。從表2可以計算得出,2013年阿里巴巴凈利潤達到239.21億元人民幣,其中歸屬于普通股東的凈收益為217.3億元人民幣,2013年第4季度凈收益與2012年第4季度凈收益相比增長了104%。優良的業績為股東創造了巨額財富。如表3所示,大股東軟銀和雅虎持股市值以上市當日即2014年9月19日收盤價93.89美元計算,分別達到796億和522億美元。從文獻中看,其初始投資分別為2000年軟銀投入風險投資資金2 000萬美元,2005年雅虎投資10億美元。與其初始投資相比,獲利驚人。阿里巴巴董事局副主席蔡崇信持股市值為83億美元,張勇等其他核心高管持股市值為23億美元,均獲得了巨額財富。因此,無論是從阿里巴巴的運營情況、盈利能力分析,還是其為股東創造的巨額財富分析,客觀數據已經證明馬云作為公司創始人的權威。

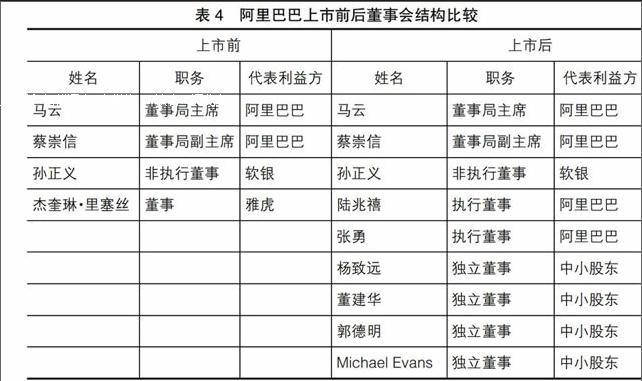

董事會結構決定著公司實際控制權。從某種程度上講,董事會席位比股權更為重要。因為除了股權外,創始人對企業戰略、人事安排的影響也是一種實際控制權。隨著阿里巴巴集團的上市,其獨特的“合伙人制度”更從制度上保證了馬云作為公司創始人在公司選舉董事會等重大戰略決策中的權威。從表4可以看出,以馬云為核心的阿里巴巴合伙人行使其“獨家提名多數董事會成員”的權力,任命四名合伙人進入董事會,即阿里巴巴集團董事局執行主席馬云、董事局執行副主席蔡崇信、首席執行官陸兆禧和首席運營官張勇。軟銀仍提名孫正義擔任非執行董事,杰奎琳·里塞絲代表的雅虎董事會席位退出,另選出楊致遠等四名獨立董事代表中小股東的利益。“合伙人制度”和較多的董事會席位從制度上保證了馬云作為高科技公司創始人的權威。

(二)高科技公司創始人擁有控制權的理論分析

第一,高科技公司創始人擁有控制權是由人力資本的特殊性決定的。相對于傳統物質資本密集型產業,高科技公司其核心資源是人力資本,即創始人及其創業團隊。他們擁有公司的核心技術并創造了公司的獨特文化,以支持公司實現高速增長。由于人力資本和其所有人天然不可分離,大股東對人力資本的利用不可能通過壓榨的方式解決,而只能通過激勵(周其仁,1996)。人力資本其特殊性還在于團隊的專用性,即一旦一些人組成一個團隊工作,經過一段時間的磨合,就會產生一種特殊的生產力。如果對其中的一些成員作出更換,這種生產力就會受到破壞(青木昌彥,1984)。在團隊專用性的約束下,創始人及其創業團隊獲得一定的談判優勢,就可以向股東要求超過持股比例的控制權。因此,在高科技公司,創始人擁有控制權是作為企業創始人的人力資本提供者與非人力資本提供者進行博弈的結果。從表面看,創始人以少數股權獲得公司控制權違反了主流公司治理的“資本多數決”原則,但實質上是非人力資本提供者對人力資本提供者經營決策能力的認可而作出的讓步,是各利益相關方自愿達成的協議。正如阿里巴巴集團大股東軟銀的總裁孫正義所說:“這些年來,阿里巴巴為股東創造了巨大的價值,成績驚人。阿里巴巴特殊的企業文化是其成功的核心,保持這種文化對企業繼續向前發展非常重要。因此,我們非常支持阿里巴巴的合伙人制度。”

第二,高科技公司創始人擁有控制權是最優公司治理結構的安排。“最優公司治理結構應當是一種狀態依存控制結構,也就是說,控制權應當與公司的經營狀態相關,不同狀態下的公司應當由不同的利益要求者控制”(張維迎,2005)。在高科技公司,由于創始人權威的存在,使得創始人對高科技公司的經營業績具有重大影響。“公司治理可以理解為公司的所有利益相關者之間的一組合約安排,其核心問題是如何在不同的公司參與人之間分配公司的控制權”(張維迎,2005)。由于合約的不完備性,按照“資本多數決”的傳統公司治理結構安排并不能有效地激勵創始人及其創業團隊,而應當讓創始人擁有控制權,才符合最優公司治理結構的安排。

第三,高科技公司創始人擁有控制權有利于實現公司經營的長遠目標。對于高科技公司而言,創始人最初只有創意而缺乏資金,在公司引入風險投資的同時股權也被不斷稀釋。大股東將控制權讓渡給創始人,可以使創始人按照公司長遠規劃實現經營的長遠目標,避免由于擔心控制權變動而導致的短期行為,從而使所有利益相關者實現利益最大化。

四、結語

本文以阿里巴巴集團的控制權爭奪為案例背景,分析了高科技公司治理中的控制權配置問題。案例研究表明,相對于傳統物質資本密集型產業,高科技公司的核心資源是人力資本,即創始人及其創業團隊。由于創始人權威及人力資本的特殊性,大股東向創始人及其創業團隊讓渡控制權有利于實現公司的長遠目標,從而使利益相關者實現利益最大化。需要指出的是,本文僅以阿里巴巴集團的控制權配置作為研究對象,研究結論還有待大樣本經驗數據的進一步證實。因此,高科技公司的控制權配置問題有待今后作進一步探討。

【參考文獻】

[1] 張維迎.產權、激勵與公司治理[M].北京:經濟科學出版社,2005:2-3,88-89.

[2] 彼得·德魯克.創新與企業家精神[M].北京:機械工業出版社,2007:135-143.

[3] 楊狄.上市公司股權結構創新問題研究——以阿里巴巴集團上市為視角[J].現代經濟探討,2014(2):43-47.

[4] 海山.阿里巴巴收回控制權之路:回購股票 實施合伙人制度[N].經濟觀察報,2014-09-06.

[5] 竇煒,劉星.控制權配置、投資者保護與投資效率——一個關于企業投資行為研究的綜述[J].中央財經大學學報,2015(1):63-70.

[6] Philippe Aghion, Jean Tirole.Formal and Real Authority in Organizations[J]. Journal of Political Economy,1997,105(1):1-29.

[7] Heitor V. Almeida, Daniel Wolfenzon. A Theory of Pyramidal Ownership and Family Business Groups [J].Journal of Finance,2006,61(6):2637-2680.

[8] Belen Villalonga,Raphael Amit. How Do Family Ownership,Control and Management Affect Firm Value?[J].Journal of Financial Economics,2006(80):385-407.

[9] Mike Burkart, Fausto Panunzi, Andrei Shleifer. Family Firms[J].Journal of Finance,2003,58(5):2167-2201.

[10] Jain, B.,Kini,O. Does the Presence of Venture Capitalist Improve the Survival Profile of IPO Firms[J]. Journal of Business Finance and Accounting,2000,27(9/10):1139-1176.