基于DEA的我國房地產上市公司股權融資效率分析

2015-05-20 15:39:56汪華林

會計之友 2015年10期

汪華林

【摘 要】 我國房地產上市公司每年的股權融資金額巨大,與此同時,房地產企業因資金短缺而陷入財務危機的事件不斷出現,分析房地產上市公司的股權融資效率具有很好的現實意義。文章以DEA模型對我國房地產上市公司的融資效率進行了分析,發現不同房地產上市公司的融資效率存在差距,并通過融資高效率與融資低效率上市公司輸入變量的對比探討提升房地產上市公司股權融資效率的途徑。

【關鍵詞】 房地產上市公司; DEA; 股權融資效率

中圖分類號:F275 文獻標識碼:A 文章編號:1004-5937(2015)10-0087-03

一、引言

自1998年房改以來,我國房地產行業取得了快速發展,房地產投資額不斷增加,房地產行業出現第一次投資熱潮。2003年之后,我國房地產高速膨脹式發展帶來的問題開始出現,房屋價格上升過快,大大超出了普通居民購置能力,商品房的價格快速增長刺激了居民的投機性購買動機,于是形成了房地產高增長、高銷售的市場格局。為了遏制房地產價格過快增長,促進房地產價格的合理回落,國家自2006年起開始采取一系列的房地產調控措施,從信貸政策、稅收政策、限購政策、保障性住房等方面對房地產行業進行宏觀調控。這些調控措施對房地產企業的資金來源、銷售資金造成了不小的沖擊,使得整個房地產行業的資金越來越緊缺,部分輝煌一時的房地產公司陷入困境甚至破產倒閉。據統計,我國房地產行業2010年在A股市場的融資總額約為153.61億元,而在2009年房地產行業在A股市場的融資總額為1 218.351億元,2008年的融資總額為898.11億元。此后兩年,我國股市不斷跌破最低點,房地產公司在A股市場的融資規模開始不斷縮水,房地產企業在A股市場融資受到嚴重影響。在經歷2008年短暫的低迷之后,我國房地產市場又開始逐步復蘇,尤其是2012年底,房地產價格上升的趨勢出現。可以預見,我國將會加大對房地產市場的調控力度,房地產公司的資金壓力短時間內仍然存在,因此,如何有效籌集、使用資金成為房地產企業必須解決的問題。基于此本文運用DEA法對選取的我國14家房地產上市公司的股權融資效率進行分析,并就股權融資的投入變量特征對提升房地產上市公司股權融資效率提出了一些建議。

二、我國房地產上市公司的股權融資效率分析

(四)樣本選擇

考慮到股權融資效應的滯后性,在進行樣本選擇時選取了在2008年完成股權融資的滬深兩市A股14家房地產上市公司作為樣本,研究年限為2009—2011年,相關數據來自CSMAR數據庫和新浪財經——財務中心。

(五)實證檢驗結果及分析

1.統計結果

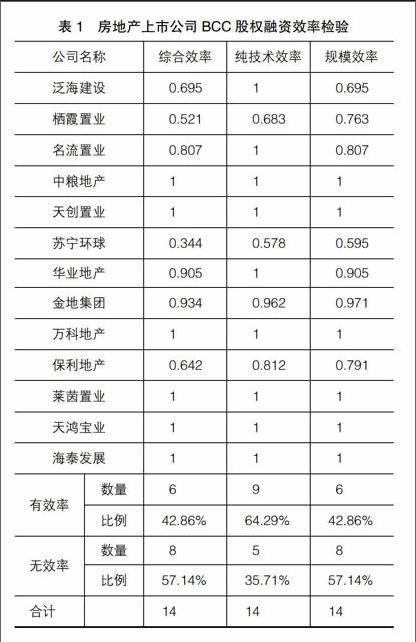

利用DEAP2.2軟件對相關數據進行處理,輸出結果見表1。

從表1的統計結果看,我國房地產公司的股權融資效率總體偏低,其中綜合有效率的房地產公司為6家,占到樣本公司數量的42.86%;技術有效率的公司為9家,占到樣本公司數量的64.29%。我國房地產行業在吸納大量社會資金的同時,對于資金的使用總體而言是低效率的,需要通過調整來優化投入與產出比,提高股權融資效率。

2.數據分析

為了尋找優化房地產公司股權融資效率的途徑,本文將股權融資效率有效與股權融資效率無效的上市公司的投入指標進行了對比(見表2)。

(1)年股權融資額/年投資額。綜合有效與技術有效的房地產上市公司,其年股權融資額與年投資額之間的比例都普遍較高,一般在50%以上,而綜合無效的公司該指標較低,表明籌集的資金不能及時轉化為投資是嚴重制約房地產上市公司融資效果的因素。

(2)股權結構。綜合有效和技術有效的房地產上市公司,其第一大股東與第二至五大股東持股比例較低,表明在公司內部形成對第一大股東的有效制衡能夠促使融資決策更科學、更有效率。

(3)非流通股比例。流通股數量越多,持有股票人數越多,有利于形成有力的社會監督,從而使公司管理層決策趨于公開、高效。

(4)資產負債率。資產負債率越高,公司借助于財務杠桿效應的程度越高,有利于提高公司的盈利水平,因此,應避免過度依賴股權融資。

三、提高我國房地產上市公司股權融資效率的對策建議

(一)科學論證確定最佳籌資規模

上述研究表明企業的籌資規模并不是越大越好,而是應該根據投資需求量來確定企業的最佳籌資規模。盡管相比于其他籌資方式,股權融資有無需定期償還本金、不用必須支付股利的特點,但是如果籌集的資金不能及時投入使用會降低資金使用效果,造成資金的浪費。企業在進行籌資決策時要根據投資需要確定最佳籌資規模,監管部門、中小股東、投資者應該監督企業是否按照招股說明書中承諾的投資項目計劃使用資金,保證資金安全、有效使用。

(二)調整股權集中度形成有效的制衡

股權融資效率高的公司,其第一大股東與第二至五大股東的比例較低,這表明“一股獨大”的股權結構不利于公司治理,公司應根據行業特征、生命周期等確定股權集中度。在我國上市公司股權普遍較為集中的情況下,通過引入大股東,尤其是機構投資者(如證券公司、基金公司、保險公司等)來形成第一大股東的制衡,規范上市公司股權融資行為,使上市公司經營行為受到多元化主體的監督,提高經營管理水平。

(三)增加流通股比例

非流通股是我國股票市場上的特有現象,在非流通股比例較高的上市公司,其股權融資效率較低,減持非流通股,增加公司股票的流動性是解決這一問題的關鍵。在如何提高流通股比例問題上,應從占有絕對控股地位的國有股入手,然后針對法人股減持,這一過程需要考慮持股人的利益,在考慮分紅、配股等因素對現行股價進行調整后將非流通股推向市場。

(四)適度舉債優化公司資本結構

按照優序理論,企業融資的最佳融資選擇是內部融資、債務融資、股權融資,但是我國上市公司卻偏重于股權融資,其根源在于將我國股票市場當作了取款機,造成對股權融資的依賴度過大,在股票市場跌入低谷之后,很容易造成公司資金鏈的緊張。同時,適度的債務融資能夠充分利用財務杠桿效應,提高公司的盈利水平,當然,在當前的經濟形勢下,企業也應該重視對風險的控制,不能使公司資產負債率過高,如何做到適度是公司財務管理部門需要解決的關鍵問題。

【參考文獻】

[1] Fama Eugene. Efficient capital markets:a review of theory and empirical work[J]. Journal of Finance,1970,25:383-417.

[2] Kunt, Levine. Stock Market,Corporate Finance and Economic Growth:an Overview[J]. The World Bank Economic Review,1996,10(2):223-239.

[3] Harris, Richard. Stock market and development: a reassessment[J].European Economic Review,1997,41:139-146.

[4] 鄧召明,范偉.我國證券市場融資效率實證研究[J].國際金融研究,2001(10):36-38.

[5] 宋增基,張宗益.上市公司融資效率實證分析[J].商業研究,2003(5):42-45.

[6] 金道政,劉艷華.我國股票市場融資效率的研究[J].安徽工業大學學報,2006(1):15-18.

[7] 劉力昌,馮根福.基于DEA的上市公司股權融資效率評價[J]系統工程,2004(1):33-36.