會計準則通用分類標準實施中的技術問題分析

2015-05-20 15:43:42劉承煥王軍杜思思

會計之友 2015年10期

劉承煥 王軍 杜思思

【摘 要】 對2014年廣西實施會計準則通用分類標準的七家企業進行了XBRL數據校驗,將校驗的問題歸納為七大類并分析各類問題的表現形式及產生原因。ELR類問題有四級標記錯,定義命名錯,引用錯,鏈接勾選錯,拆分錯,冗余錯,遺漏錯;元素類問題有匹配錯,借貸方向錯,期間錯,命名錯,冗余錯,類型錯;標簽鏈接庫類問題有缺少合計標簽,錯誤使用負值標簽,缺少期初期末標簽,缺少凈值標簽,標簽名稱用錯,長短標簽使用不當,英文標簽非首字母大寫;定義鏈接庫類問題有維度類型判斷錯誤,ELR披露不完整,結構元素構建錯誤;列報鏈接庫類問題有元素適用性錯誤,首選標簽不當,上下級次序出錯;計算鏈接庫類問題有遺漏計算關系,錯誤定義公式;實例文檔類問題有上下文錯誤,貨幣幣種定義不當,數據精度使用不當,數值填寫錯誤,腳注使用不當。認為ELR類問題、元素匹配問題、定義鏈接庫類問題是影響XBRL報告質量的核心問題,應當特別予以關注。

【關鍵詞】 企業會計準則通用分類標準; ELR; 鏈接庫; 實例文檔

中圖分類號:F232 文獻標識碼:A 文章編號:1004-5937(2015)10-0094-06

我國財政部于2010年10月19日發布了《企業會計準則通用分類標準》,開始在大型國企試點實施XBRL。廣西從2012年開始連續三年積極參與XBRL試點工作。為了確保實施企業上報的XBRL數據的準確性,廣西自治區財政廳委托桂林電子科技大學XBRL技術團隊對2014年七家實施企業的XBRL數據進行了省級校驗。通過工具軟件和人工校驗兩種模式,校驗出各種問題并提出了整改意見。這些問題在全國實施XBRL的企業中具有典型性,下文就這些校驗出的典型問題進行統計分析。應企業要求,文中將七家實施企業的具體名稱分別以公司1、公司2、公司3、公司4、公司5、公司6、公司7代替。

一、ELR(擴展鏈接角色)類問題

ELR是Extended Link Role(可擴展鏈接角色)的簡稱,它是一組有財務信息關聯關系的財務報告列報事項的集合。企業的XBRL財務年報信息基本都是以表格形式展現的,每個表格都構成一個信息塊,每個信息塊就是一個獨立的ELR,每個ELR根據定義關系和計算關系的要求還可能分成幾個下級ELR。ELR的構建是實施通用分類標準的起點。此類問題數據統計見表1。

(一)四級標記問題

按照通用分類標準編報規則(下文簡稱編報規則),在ELR末尾的代碼要用“1、2、3、4”;其中“1”代表財務報表主表和企業一般信息,“2”代表附注整體標記,“3”代表會計政策和會計估計逐項標記,“4”代表附注的詳細標記。每個企業都應該有這四級披露,因此在擴展鏈接角色類別列表中,檢查每個ELR的末尾代碼,就大致可以看出四級披露是否完整。需要注意的是,只要和會計政策、會計估計、會計差錯相關的披露,一定要有一個上級2級整體披露,同時要有一個3級分塊詳細披露。在實務中,3級披露一般最多只有2個ELR。本次校驗共發現此類問題5項。最典型的是把會計政策相關的3級作為4級處理。

(二)命名問題

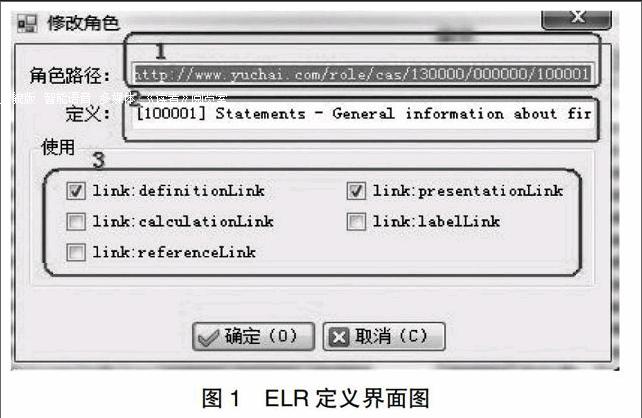

ELR命名實際是圖1中的2部分,即角色“定義”,關于角色的定義命名,在編報規則中規定得極為細致。校驗中,共發現此類問題4項。最典型的有兩類:其一,定義中關于英文標簽,一般要求首字母大寫即可,非首字母不要求大寫,但是實施企業多數都對非首字母單詞進行了大寫;其二,關于附注詳細披露、會計政策等,其前綴有特殊要求,實施企業沒有完全按照規則進行命名。

(三)引用匹配問題

引用實際就是圖1中的1部分130000,意指當前ELR所參照的通用分類標準的ELR代碼。例如企業其他流動資產的ELR(208082,208084)沒有正確匹配通用分類標準的ELR代碼830220,而是錯誤地引用編碼830200問題。校驗中發現此類問題共計12項。這類問題一般是由實施人員粗心造成。

(四)鏈接庫勾選問題

勾選就是圖1中的3這部分。構建ELR,除了定義、引用,還必須知道未來會在哪幾個鏈接庫使用,一般情況下建議勾選定義、列報、計算三項,沒有勾選的鏈接庫中今后將不能使用該ELR。本次校驗中發現此類勾選問題共計3項。

(五)拆分問題

一個ELR如果后來需要在定義鏈接庫中由2個或以上的表(Tab)組成,或者在計算鏈接庫中需要對相同的元素定義2個或以上的計算關系,則需要對這個ELR拆分,根據規則要求,拆分后的ELR代碼應該形如“208084a,

208084b,208084c……”。本次校驗中發現此類問 題4項。

(六)冗余問題

冗余是指構建了ELR,但是在列報、定義、計算鏈接庫中卻沒有使用,對于這類問題建議刪除不使用的ELR即可。有的工具軟件提供了批量刪除功能。本次校驗共發現此類問題27項。

(七)遺漏問題

遺漏是指未對需要披露的事項構建獨立的ELR。往往表現在實施企業未將原始報表中的一些信息塊構建獨立的ELR;也可能是只構建了整體披露的2級信息塊,未能繼續構建對應的4級信息塊。本次校驗發現此類問題共計23項。筆者建議實施企業對每個2級信息塊應同時構建4級信息塊。

二、元素類問題

元素是XBRL的最基本單位,正確地匹配通用標準元素、按需要擴展企業特殊元素、正確定義元素的各種屬性,這是成功實施XBRL的基礎性工作,也是實施企業容易犯錯的關鍵地方。此類問題數據統計見表2。

(一)元素匹配問題

元素匹配問題有兩種:其一,通用分類標準中已經有了相應元素,但實施人員卻進行了元素擴展,致使擴展元素數量增加;其二:通用分類標準中沒有對應元素,而實施人員卻進行了不當匹配。本次校驗中發現此類問題79項,約占企業擴展元素總數的11.03%。對這類問題,一定要從會計專業角度去判斷,把原報表中的事項和通用分類標準中的元素反復對比。一般而言,通用標準中對常見的具有會計含義的元素都已經作了定義,企業應當盡可能地去匹配這些元素;而對于企業個性化需求的少量特殊元素,則需要企業依照規則擴建。

(二)元素借貸屬性問題

對于貨幣類型的實元素而言,其借貸屬性和會計含義完全一致,不難辨別。校驗中發現這類問題共計43項,估計是擴展元素時粗心大意造成的。這類問題修改比較容易。

(三)期間問題

構成資產負債表相關的元素都是時點型數據,構成利潤表、現金流量表的元素一般都是時期型。對于結構性的虛元素,按照規則都屬于時期型。這類問題在校驗中只發現了5項,一般屬于粗心大意造成。好的工具軟件會對特定的元素自動設置期間屬性。

(四)擴展元素命名問題

對于擴展元素的命名要注意三點。其一,駝峰規則,要求構成元素的幾個英文單詞連起來,每個單詞首位大寫,不能有禁用符號;其二,對于反映會計政策、會計估計、會計差錯、附注詳細披露、企業一般信息披露的元素命名都有特殊的前綴和后綴要求;其三,結構性元素例如起標題作用的抽象元素,維度表結構需要的表元素、軸元素、域元素、行元素,以及用來進行文本塊整體披露的文本塊元素,規則中都有其特殊的命名前后綴要求。本次校驗發現元素命名問題共計40項。其中第三類問題占絕大部分。好的工具軟件會對特殊元素自動設置后綴。

(五)擴展元素冗余問題

企業擴展了元素,但是未在后面的列報鏈接庫中使用,也不會出現在實例文檔中,這類元素就是冗余元素。一般是開始理解有誤,對能夠匹配標準的元素進行了擴展,后面發現可以直接匹配標準中的元素并進行了引用,但又忘記刪除前述擴展元素。本次校驗共發現此類問題20項。借助工具軟件可以批量刪除冗余元素。

(六)元素數值類型問題

擴展元素時必須為其指定元素數值類型,常見的元素類型見圖2。

元素數值類型主要有圖2中所包含的這些種類。關于會計含義的貨幣型、百分比型、日期型一般不容易出錯。字符串和文本塊型的區別在于前者用來存儲形如“XXXXXX說明”這樣的少量文字說明信息,可理解為是一個具體的字符串(信息少),而后者用來存儲包含大段內容的文本塊(信息多),一般用作2級信息整體披露。域值類型專用于附表中的域成員元素。純數項類型主要用于表示利率、百分比等。校驗中發現此類問題1項,較2013年下降10個,說明這類問題在首次實施的企業中更容易出現。

三、標簽鏈接庫類問題

標簽鏈接庫用來表示元素及其顯示名稱間的對應關系,標簽其實就是元素在不同場合下使用的不同“外衣”,據近三年的實施情況看,標簽問題歷來是出錯最多的地方。本次校驗共發現標簽類問題249項,數據統計見表3。

(一)缺少合計標簽

校驗中發現此類問題共計64項。一般而言,凡是在原始報表信息塊中帶有“XXXX合計”、“XXXX小計”字樣的事項,在創建擴展元素后,應當在標簽鏈接庫中為其創建表述一致的“XXXX合計”、“XXXX小計”字樣的合計標簽。在特殊情況下,雖然原始信息中不帶“小計”、“合計”字樣,但根據職業判斷屬于合計概念的事項,也應當為其創建合計標簽。需要注意的是合計標簽的元素大多會有計算關系。

(二)錯誤使用負值標簽

校驗中發現此類問題共計66項,數量較大。原因主要有兩個:其一,編報規則對負值標簽使用條件表述有誤,導致實施人員錯誤的理解;其二,實施人員對負數、負值標簽、漢字信息中如“減:XXXXXX”這類元素的認識混亂。筆者認為對于原始報告中的負數,如果明顯是借貸屬性不同造成的,必須在實例文檔中直接輸入負數,而不能用負值標簽;如果借貸屬性相同,只是需要在數字前面顯示負號加以強調,則在實例文檔中輸入正數,在標簽鏈接庫增設負值標簽,在列報鏈接庫設置其首選標簽。

(三)缺少期初期末標簽

在企業報表中,有很多“XXXX期初余額”、“XXXX期末余額”,是兩個不同的數字,如果出現在同一個ELR中,初學者往往會判斷為兩個不同的元素,甚至為其擴建兩個不同的元素,分別表示期初數和期末數。其實,不管是期初數還是期末數,都是同一個元素,其數值的不同是通過不同年份(上下文)來區別的。這就需要為這個元素在標準標簽之外創建兩個標簽,分別是期初標簽和期末標簽。本次校驗中,發現沒有創建必要的期初、期末標簽的問題累計達14項,這大大降低了XBRL數據在實例文檔的顯示效果。

(四)缺少凈值標簽

會計中的凈值常見的有兩個:固定資產凈值=原值-折舊;應收賬款凈值=應收賬款余額-壞賬準備。在企業的年報數據中,一般會有凈值的披露,這就要求我們在標簽鏈接庫中為這類元素設置凈值標簽。校驗中發現此類問題共計7項,主要是未設置必要的凈值標簽,在展示的時候用了標準標簽。

(五)標簽名稱問題

校驗中發現此類問題共計55項。對這類問題主要借助工具軟件校驗。對于實元素而言,英文標準標簽的命名和元素名稱大致相同,但是多個單詞組合需要在不同單詞間用空格加以區別,不能有禁用符號。對于結構性虛元素而言,其英文標簽的前后綴在編報規則中都有嚴格要求,此次問題絕大多數出現在虛元素的標簽名中。可見實施企業對于編報規則關于虛元素的標簽命名規范不熟悉。除了要熟知標簽的禁用規則外還需特別注意:標簽名中可以使用“逗號和括號”,在英文標簽中不能使用冒號;標簽中可以使用空格,但是不能出現連續空格。

(六)長短標簽使用問題

長標簽例如“單項金額重大并單項計提壞賬準備的應收賬款賬面余額”,對元素進行擴展時為了準確表達標簽含義而不能省略標簽文字時使用,校驗中該使用而未使用長標簽的問題20項。短標簽例如“應收賬款”,在財務報告的上下文中對標簽文字進行省略時使用,校驗中發現短標簽類問題共計18項。

(七)英文標簽非首字母大寫

按照規則要求,元素的英文標簽如果涉及2個以上單詞組合構成,只對其第一個單詞的首字母使用大寫,其他單詞的首字母一律小寫,不要和元素名稱的駝峰命名法(每個單詞首字母都要大寫)混淆。本次校驗發現此類問題5項。

四、定義鏈接庫類問題

定義鏈接庫用于定義ELR的數據結構,特別要定義維度結構。這是關系到計算機處理XBRL的關鍵性問題,這類問題對XBRL數據的質量至關重要,屬于重大的核心問題。本次校驗共發現定義鏈接庫類問題75項,數據統計見表4。

(一)維度與非維度建模結構判斷問題

本次校驗共發現此類問題15項,數量雖然不多,但屬于重大問題,直接影響XBRL數據質量。主要表現為:把維度結構定義成了非維度結構;把非維度結構定義成了維度結構。在校驗中發現比較容易出錯的維度結構的ELR常見的有:貨幣資金明細、存貨明細、在建工程明細、短期借款明細、長期借款明細、各種往來類明細、公司個別報表(主表);非維度結構的ELR常見的有:合并報表(四張主表)、應付職工薪酬、營業外收入、營業外支出、資產減值信息披露。要想正確判斷ELR的維度性,需要扎實的通用分類標準的維度知識;需要有較強的會計職業判斷能力;需要對編報規則關于定義鏈接庫的規定做到熟能生巧。有些企業的某項附注信息很簡單,只有一個元素,建議在選用維度結構時以通用分類標準為準。

(二)ELR完整性問題

這里的完整性有三個含義:其一,在同一個維度表中,表、軸、域、行元素要完整。其二,在定義鏈接庫中,按照編報規則既要定義維度表結構也要定義非維度表結構。有的企業在其定義鏈接庫中只定義了維度表結構,所有的非維度表結構都未定義。其三,在定義鏈接庫中,同樣要反映四級披露的內容,即在定義鏈接庫中要同時有1、2、3、4級ELR存在,典型問題是幾家企業在定義鏈接庫中只定義了1級、3級和4級,沒有定義2級。本次校驗共發現此類問題33項。

(三)元素構建問題

定義鏈接庫中的元素構建校驗主要檢查:每個ELR中的元素組織是否恰當,有無遺漏元素或者冗余元素;每個元素的層級、先后順序是否符合原始報表要求;第二個上級域成員屬性有沒有設置為DEFAULT。本次校驗共發現此類問題27項。這類問題一般比較隱蔽,通過工具軟件是校驗不出來的,必須人工逐項排查才能發現。

五、列報鏈接庫類問題

列報鏈接庫主要起展示作用,承擔著把XBRL數據還原為接近原始報表的樣子給信息使用者的功能。實例文檔中顯示的數據結構都是在列報鏈接庫完成的。本次校驗發現此類問題共計86項,數據統計見表5。

(一)元素問題

這類問題和前述定義鏈接庫的元素構建問題完全相同,不再重復表述。本次校驗共發現此類問題11項,典型表現是遺漏元素和冗余元素。

(二)首選標簽問題

所謂首選標簽就是一個元素在原始報表中的顯示形式。前已述及,擴展新元素后,要給新元素定義各種場合下的標簽。在列報鏈接庫中,應該為每個ELR中的每個元素(特別是實元素)規定好其在未來實例文檔中的顯示樣式,這就要求必須為每個元素從其多個標簽中選擇一個最能代表其會計含義的標簽作為默認標簽,以方便對報表原樣展示,這項工作就是設置首選標簽。如果在標簽鏈接庫中定義了合計標簽、凈值標簽、負標簽、期初期末標簽,那么在列報鏈接庫中就必須選擇其中之一作為元素的首選標簽。本次校驗中發現此類問題共計65項。

(三)上下級次和順序問題

同一個ELR的列報鏈接庫下的所有元素都有其嚴格的上下級關系和同級之間的先后順序,在工具軟件中是通過目錄樹方式上下拖動實現的。操作中有時會把元素的級次拖錯,比如該是上層的拖到下層,該是下層的拖到上層。再者,復雜的維度表結構層次比較復雜,也容易拖錯。本次校驗中發現此類問題10項。

六、計算鏈接庫類問題

計算鏈接庫用于組織分類標準貨幣型元素同期數據之間的加減計算關系。其作用是用于校驗后期實例文檔中賦值的對應元素數值的準確性。本次校驗發現計算鏈接庫類問題共計50項,數據統計見表6。

(一)遺漏計算關系

一些需要計算驗證的計算關系沒有在計算鏈接庫中定義計算關系,共發現此類問題48項。究其原因,大致有兩種。其一,對計算鏈接庫的認識不夠,不知道哪些項目需要定義計算關系;其二,認為計算關系僅僅起到校驗作用,不能夠實現自動填數,定義不對容易出錯,為了省事干脆不定義。校驗中發現有一家實施企業只定義了四張主表的計算關系,其他的附注信息計算關系都沒有定義。

(二)錯誤定義計算公式

這類問題的具體表現為:雖然在計算鏈接庫中定義了計算關系,但是把元素的層級、權重弄錯,造成公式問題,達不到校驗效果。本次校驗中發現此類問題2項。

七、實例文檔類問題

實例文檔實質是XBRL格式的財務報告,是實施通用分類標準的最終“成果”。本次校驗中發現實例文檔類問題共計196項。此類問題數據統計見表7。

(一)上下文定義問題

上下文可以抽象地理解為Excel中的空白數據“單元格”,在XBRL中,要存儲元素的事實值,首先要定義好這樣的空白“單元格”,之后才能向這些“單元格”錄入具體事實值。在校驗中發現的典型問題是個別實施企業沒有對有些必須披露的內容創建上下文,導致不能在實例文檔中輸入事實值。本次校驗共發現此類問題20項。

(二)貨幣幣種設置問題

個別實施企業的財務報告中涉及美元和歐元,應當在實例文檔中增添相應幣種,操作流程如圖3所示。

圖3中的1→2→3→4這個流程基于特定的工具軟件,實際操作時以本單位使用的工具軟件為準。本次校驗發現此類問題4項。

(三)數據精度設置問題

按照會計慣例,凡是涉及貨幣金額類的數據應當為其設置數據精度和小數位,應按圖4流程操作。

有些企業年報數據是以萬元為單位,應該用“-4”來設置精度小數位,但是實例文檔中沒有這樣設置。校驗中發現此類問題共計28項。

(四)數值填寫問題

實例文檔中數值填寫問題細分為三類。第一類,實施企業對于原始報表中有具體事實值的信息塊(ELR)設置了列報展示結構,但是在實例文檔中卻沒有反映事實值;第二類,對于沒有具體事實值的實元素留空不填;第三類,實例文檔中填寫的事實值和原始報表中的內容不一致。校驗中發現數值填寫類問題共計115項。

(五)腳注類問題

腳注是對原始報告信息中的某個項目特殊的補充說明,一般表現為表下的一段文本。實例文檔中的腳注類問題表現為三種形式。第一種,需要用腳注披露的信息不設腳注不披露;第二種,需要用腳注披露的信息卻用了一個字符串型元素來披露;第三類,需要用字符串型元素來披露的信息卻用了腳注來披露。校驗中發現腳注類問題29項。

八、小結

上述七大類問題中,每類問題都會對XBRL數據質量產生不同的影響。相對而言,對XBRL數據質量影響最大的三類依次為:ELR類問題、元素匹配問題、定義鏈接庫類問題。ELR類問題關系到企業有沒有為自己需要披露的年報數據建立對應的信息塊,有沒有按照結構需求和計算需求正確拆分信息塊,這涉及XBRL數據質量的完整性。元素匹配問題關系到企業分類標準的可比性。一般認為,擴展越多,企業橫向信息可比性就會降低;如果擴展過少,可能造成披露不完整。定義鏈接庫關系到企業年報信息塊的維度結構。企業有沒有正確地為每個信息塊區分維度與非維度建模,有沒有為每個維度結構信息塊定義正確的表、軸、域、行項目,關系到XBRL數據結構完整性。

【參考文獻】

[1] 劉承煥,陳湘榮,張麗娟.基于廣西應用實踐的XBRL實施問題及對策研究[J].經營者,2014(4):2-4.

[2] 中華人民共和國財政部.企業會計準則通用分類標準2010[M].第1版.北京:中國財政出版社,2010.

[3] 財政部會計司編寫組.企業會計準則通用分類標準講解[M].第1版.北京:中國財政出版社,2012.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

海峽姐妹(2020年9期)2021-01-04 01:35:44

云南畫報(2020年9期)2020-10-27 02:03:26

VOGUE服飾與美容(2020年9期)2020-09-02 14:47:26

山東青年(2016年1期)2016-02-28 14:25:25

當代修辭學(2014年3期)2014-01-21 02:30:44