房地產稅≠房產稅

2015-05-30 08:23:27曾慧娟

房地產世界 2015年9期

關鍵詞:重慶

曾慧娟

房地產稅法終于有了動靜,8月,十二屆全國人大常委會立法規劃公布,房地產稅法正式列入其中。專家預計,房地產稅法最快有望在2017年獲得通過,但不會立即實施。結合房產稅試點和有關房地產稅的前期相關制度安排,房地產稅將是一個綜合性稅種,其和房產稅不同,對老百姓關注的房價將產生間接影響。

最快要兩三年征收

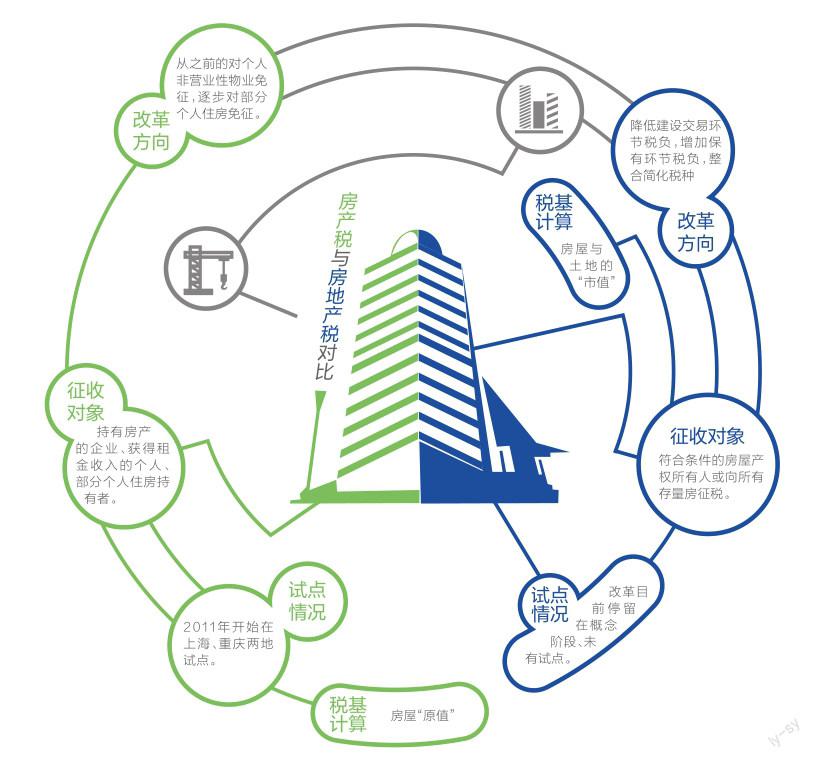

早在2011年,上海和重慶就率先啟動了房產稅試點,前者征收對象為本市居民二套房及非本市居民新購房;后者則是個人擁有的獨棟商品住宅,個人新購的高檔住房,以及在重慶市同時無戶籍、無企業、無工作的個人新購的二套房。

不過兩地試點對樓市的調控作用一直存有爭議,后續擴大試點一直也沒有展開。

而在2013年11月的《中共中央關于全面深化改革若干重大問題的決定》中提及房地產稅,并要求“加快立法并適時推進改革”,這也是中央文件首次提出房地產稅立法的問題。

此后十二屆全國人大常委會立法規劃于2013年10月公布,包括68項立法任務。此次調整后,在稅法方面,房地產稅法、環境保護稅法、增值稅法、資源稅法、關稅法、船舶噸位稅法、耕地占用稅法等七大稅法被列入。

此次包括房地產稅法再次被列入十二屆全國人大常委會立法規劃,意味著本屆全國人大在任期結束前,這些稅法將被當作立法重點來對待。

住建部住房政策專家委員會副主任顧云昌表示,此次房地產稅列入立法規劃,說明房地產稅立法工作正按計劃穩步推進,有了重大進展。列入立法規劃,就意味著征收房地產稅已是“板上釘釘”的事。

顧云昌表示,“人大會成立起草小組開始起草,中間還要經過多輪意見征詢,草案通過后還要征求公眾意見。立法過程非常嚴謹,最快也要兩三年。有專家說2017年出臺,這是個比較樂觀的估計,也許會更久。并且,立法后也不意味著會馬上開征”。

同策咨詢研究部總監張宏偉認為,未來用房地產稅代替房產稅是大勢所趨。建立不動產統一登記制度、房地產稅立法的完成等為房地產稅順利推進的基礎條件,上述兩項工作大約會在2018-2020年完成,但鑒于工作難度、利益博弈等前車之鑒,上述兩項工作有可能會因為這些原因而延后。

房產稅和房地產稅有區別

直到現在仍有一些業內人士還無法嚴格區分房產稅和房地產稅,甚至經常混淆兩個概念。事實上,房產稅和房地產稅是兩個不同的概念。

那么,房產稅和房地產稅有什么區別?未來房產稅是否擴圍?是否用房地產稅代替房產稅?

張宏偉表示,房產稅是以房屋為征稅對象,按房屋的計稅余值或租金收入為計稅依據,向產權所有人征收的一種財產稅。從2011年上海、重慶正式試點出臺的意義來看,房產稅被視為樓市調控手段從行政轉向稅費的主要標志,也預示著未來樓市長效調控機制可能就此基礎上不斷完善建立。

但是,房產稅的擴圍進行并非一帆風順。據了解,房產稅擴圍工作的準備早已開始,2013年目標擴圍城市對于房產稅擴圍的培訓、技術準備等已基本完成。然而,至今為止尚未有明確的擴圍動作,其背后的原因較為復雜。

從房產稅推出的背景來看,盡管2011年上海、重慶正式試點前也經歷了一年多的輿論探討鋪墊,但對房產稅對樓市調控的作用仍有爭議。

張宏偉認為,一是因為房產稅當時是被動出臺,在2009-2010年房價過快上漲的市場背景下,旨在通過房產稅的出臺遏制房價過快上漲,房產稅試點偏向短期功利,房產稅試點期間效果不明顯,最終導致樓市長效調控機制的建立步履維艱;二是業內一部分聲音認為房產稅的出臺并無明確的法理依據,從這個角度來說,房產稅試點也很難有繼續擴圍的依據。

此外,上海和重慶試點的房產稅只是針對房屋而進行的財政稅,由于試點期間在增加地方稅收方面的作用不大,地方政府對于深化執行房產稅上動力也不,從每年上海、重慶調整房產稅稅率標準的結果來看,其征稅效果也是微不足道;同時,由于技術難度、既得利益團體阻力等原因,作為征收房產稅技術基礎的全國個人住房信息聯網系統推進較為緩慢,還沒有形成較為成熟的技術體系,因此,從當前來看,房產稅無法在全國擴圍推廣。

針對上述房產稅遇到的各種問題,其實,本屆政府已經在進行各方面的調整。比如推進不動產登記制度、推動房地產稅立法、探索用房地產稅代替房產稅等措施。

那么,什么是房地產稅?從概念上來看,房地產稅涉及的稅種包括了房地產業營業稅、企業所得稅、個人所得稅、房產稅、城鎮土地使用稅、城市房地產稅、印花稅、土地增值稅等等。因此,當前提及“房地產稅改革”而不是“房產稅改革”時,從措辭上也就意味著這是一個綜合性改革。

建議人均60平米內免稅

房地產稅如何設計,征收范圍和稅率如何確定,要不要設“免征額”,是民眾最關心的話題。

對于房地產稅的設計思路,顧云昌認為,現階段針對房地產的稅主要在交易環節,對抑制投機、穩定房價發揮作用并不明顯,未來房地產稅將會增加房地產保有環節的稅負,并以房地產的評估值為征稅基礎。

對于免征額和稅率,目前官方并未釋放任何信息。但是,顧云昌建議,對于免征面積,中央可以設定一個最低的標準,在此標準之上,各地免征面積可以自行決定是否上浮。

而對于稅率,他建議可以設定一個稅率區間,不要太高,各個地方在這個區間范圍內自主確定具體稅率。“目前國際上普遍稅率標準是1%,中國可以低一點。”

據了解,此前,上海在房產稅試點中稅率暫定為0.6%。征收對象為增量房。對于征收范圍,目前很多專家認為應該設立一定的免稅面積,很多人認為免稅面積設定為人均60平方米比較合理,這樣對于三口之家來說,可以有180平方米不用交稅,從而保證了居民第一套住房不用交稅。

房價漲跌看供需

此前房產稅試點時的經驗是,盡管試點范圍和試點效果都有限,但一談到房產稅,樓市相關方在心理層面就會出現較大的反應———房地產稅來了,房價是不是要漲啊?

事實上,上海、重慶征收房產稅來,房價仍在繼續上漲。

顧云昌認為,產品價格漲跌取決于市場的需求,征稅對買方和賣方都會造成傷害。對供給方征稅,會導致其成本上漲,獲益減少,部分供給退出市場,潛在供給者也會畏而卻步。供給減少,價格就會上漲,消費者就要承受損失。對需求方征稅,使其不敢多買,短期之內確實能抑制需求,讓活躍的市場氣氛降溫。長期看也間接打擊供給,使市場萎縮,使購買變得更加困難。

猜你喜歡

故事作文·低年級(2023年12期)2023-12-25 02:50:32

環球人文地理(2022年8期)2022-09-21 03:49:42

公民導刊(2022年4期)2022-04-15 21:03:14

當代黨員(2022年6期)2022-04-02 03:14:56

意林·全彩Color(2019年11期)2019-12-30 06:08:38

當代黨員(2019年19期)2019-11-13 01:43:29

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

城市地理(2016年6期)2017-10-31 03:42:32

重慶文理學院學報(社會科學版)(2017年5期)2017-10-23 01:30:02

今日重慶(2017年5期)2017-07-05 12:52:25